论文标题:The Importance of IRS Enforcement to Stock Price Crash Risk: The Role of CEO Power and Incentives

中文标题:国税局执法对股价崩盘风险的重要性:CEO权力和动机的作用

原文来源:Bauer A M, Fang X, Pittman J A. 2021. “The Importance of IRS Enforcement to Stock Price Crash Risk: The Role of CEO Power and Incentives.” The Accounting Review, 96(4): 81-109.

供稿:易贝

封面图片来源:Pexels

编者按

文章结合股价崩盘风险的理论框架预测,IRS监管在应对股价崩盘风险主要发挥着监督作用和缓解信息不对称的作用。文章获取的实证证据显示,IRS监管有效降低了股价崩盘风险,且监管作用在这一关系中发挥主要作用;当公司经历由于CEO任期、中心地位和风险行为导致的更加严重的代理冲突时,IRS监测在降低股价崩盘风险方面发挥了更大的作用。

研究背景

优化外部监督是美国税制发展的主要动力(Robinson,1911),美国国家税务局(IRS)的税收执法活动是外部监督的重要形式。已有文献表明,严格的税收执法所产生的正面外部效应包括较低的代理成本(Desai and Dharmaala,2006,2009)、更大的会计透明度(Hanlon et al.,2014)、改善的商业贷款(Gallemore and Jacob,2020)以及更低的融资成本(Guedhami and Pittman,2008)。

然而税务监管是否真实发挥了上述作用存在疑问。Desai等人(2007)提出的程式化模型可能与制度现实不相符;在回顾了Guedhami和Pittman(2008)的研究,即当税收执法更严格时,私人公司享受更低的借贷成本。Hanlon和Heitzman(2010)提出,当IRS实施更严格的监管时,上市公司是否会变得更出名仍然是不确定的,同时由于IRS在资源和人才方面都不如企业税务部门,市场很难相信IRS有足够的能力对企业进行监管,IRS作为第三方监管机构在缓解控股股东和外部投资者之间的信息不对称方面的作用需要进一步研究;还有研究表明,尽管IRS对大公司的监控更为密切,大公司可能有着更高的税收不足率(Mills and Newberry,2001)。Ayers等人(2019)报告称,IRS对分配到协调行业案例(CIC)项目的上市公司实施税务审计的概率为100%,然而这部分公司激进的税务行为没有受到明显的影响。上述证据均对IRS在资本市场提供监管的能力提出了质疑。

文章从IRS监管对股价崩盘风险影响的角度入手。一方面,股价崩盘风险是一个更为全面的指标,相对于应计利润操纵等特定渠道指标,可以反映出管理层各种形式的坏消息囤积(Jin and Myers,2006;Hutton et al.,2009;Kim et al.,2011a,2011b);另一方面,在过去的二十年中,股票价格暴跌--回报分布中的大量负异常值--急剧上升(Callen and Fang 2013),对投资者的福利产生了实质性的影响。因此,研究IRS监管对股价崩盘风险的影响具有建设性。

理论发展与假设提出

1.外部监管与信息不对称

Jin和Myers(2006)提出,信息不透明和有限的投资者保护是使得管理层能够获取公司部分现金流的重要原因。在经营过程中,管理者会通过隐藏坏消息来吸收公司的特定风险(特别是下行风险)。然而,管理层能够压制的坏消息数量是有限的。当坏消息持续累积到一定程度后,管理层选择放弃,此时所有负面信息突然公开,导致股价崩盘。

在Jin和Myers(2006)的框架中,糟糕的投资者保护和信息不透明是股价崩盘的必要条件。他们提出,信息透明下的投资者保护不力不会导致股价崩盘;如果投资者得到了完美的保护,企业的管理者将股东利益内在化,那么信息不透明同样不会增加股价崩盘风险。

据此,税收执法在Jin和Myers(2006)的理论中扮演着两个角色。首先,IRS从监管活动中获取投资者无法观察到的信息,并约束管理层获取正现金流,这限制了管理层积累坏消息的回报和动机,反映了IRS的监督作用。此外,IRS审计可以降低公司税务筹划的复杂程度(Hoopes et al.,2012),从而降低企业应计盈余管理的程度(Hanlon et al.,2014),这反映了IRS缓解信息不对称的作用。

2.假设--税收执法对崩盘风险的影响

股票价格崩盘风险为文章的分析提供了一个合适的场景。

首先,很少有文献研究税务机关的外部监督对股价崩盘风险的影响。大量研究支持股价崩盘风险源于经理人囤积坏消息所产生的信息不对称(Hutton et al.,2009;Kim et al.,2011a,2011b)。例如,Hutton等人(2009)报告称,通过操纵应计项目扭曲收益的公司更容易发生股价崩盘,这表明信息不透明性使管理者能够为自己的利益掩盖负面信息。Kim等人(2011a)结合Desai和Dharmapala(2006)的互补理论,发现复杂的税收策略有利于管理租金转移和坏消息囤积,从而增加崩盘风险。已有文献还表明,IRS执法通过减少复杂的税务筹划和提高会计透明度来约束信息不对称。总体而言,现有研究支持税收执法通过对信息不对称的影响来约束崩盘风险。相比之下,IRS监管对崩盘风险的直接影响仍未得到探讨。

其次,税收执法不同于其他形式的外部监督。税收负担直接减少了投资者可获得的税后剩余现金流,增加了公共现金流。相比之下,其他外部监督者,包括分析师(Kim et al.,2011a)和稳定的机构投资者(Callen and Fang,2013),受益于公司更高的现金流,这些监督者的目标与外部股东一致,都是追求企业价值的最大化。尽管动机不同,税收执法仍可以通过防止囤积坏消息,以较低的股价崩盘风险的形式为股东提供长期利益,增加投资者福利。

因此,我们希望观察到,税务当局的直接监管限制了管理者获取的公司正现金流和储存坏消息的行为,从而降低了股价崩盘的风险。这导致了崩盘风险随着IRS监管的严格性而下降的预测:

H1:上市公司的股价崩盘风险,在其他条件不变的情况下,将随着IRS监管的威胁的增加而下降。

3.假设--CEO权力与动机的调节作用

已有文献研究了管理层如何影响避税(Dyreng et al.,2010;Chyz,2013;Rego and Wilson,2012;Armstrong et al.,2012),但对此关系之外关注较少。文章对现有研究进行了拓展,考虑税收执法对企业股价崩盘风险的作用是否取决于CEO的权力和动机。

文章首先考虑IRS监管和股价崩盘风险之间的关系是否对CEO任期和CEO中心地位敏感。以往的研究表明,当CEO任期和CEO中心地位高或低时,IRS监管对股价崩盘风险的约束作用更大。Ali和Zhang(2015)指出,在CEO任期的早期,经理人出于职业考虑有更加强烈的动机掩盖坏消息以保证职位,盈利质量更差;当 CEO的业绩记录较短时,CEO能力存在更多的不确定性,此时,市场对于该人员才能的看法更多地依赖其早年的业绩报告(Fama,1980;Gibbons and Murphy,1992;Holmstrom,1982,1999);长期任职的CEO巩固了足够的权力,几乎可以单方面选择是否囤积坏消息(Hermalin and Weisbach,1998)。

这种基本原理也适用于CEO的中心地位。CEO的中心地位反映了CEO在管理团队中的相对重要性,以及CEO通过收取租金来剥夺投资者的能力(Bebchuk et al.,2011)。如果CEO的中心地位较低,经理人会试图通过模糊坏消息来提升中心地位,以获得良好的声誉(Ball,2009)。同样,在高中心地位条件下,强势CEO更容易消费私人利益,而这些利益随后需要通过囤积坏消息来隐藏(Bebchuk et al.,2011,Chen et al.,2013)。

因此,文章预测,IRS监管对约束公司的重要性会随着这些CEO动机的不同而有系统地变化,这些动机会促使他们剥夺外部投资者的权利,而他们随后会通过隐瞒公司特定的坏消息来掩盖这些权利。

H2:当CEO任期和CEO中心地位较高或较低时,上市公司的股价崩盘风险会随着IRS监管的威胁而下降更多。

接着,文章评估CEO的冒险行为是否会影响IRS监管对崩盘风险的重要性。管理者希望隐藏公司冒险行为的信息,以保护他们获取公司资源的能力,并避免投资者因公司承担过多风险而惩罚公司(Kim et al.,2011b)。此外,Callen和Fang(2015)提供的证据表明,考虑到投资者可能会将坏消息归因于公司承担了过多风险,高风险公司的管理者有强烈的动机掩盖负面信息。由此可见,当CEO进行更多风险活动时,IRS监管在预防坏消息囤积方面的作用更大,得到文章的第三个预测:

H3:当CEO承担风险越大时,IRS监管的威胁越大,上市公司的股价崩盘风险下降幅度越大。

研究设计

1.税收执法和崩盘风险的衡量

考虑到IRS对公司监管的强度受到公司规模和时间的影响,文章按照总资产水平将公司划分出六个档次($1–$5M,$5–$10M,$10–$50M,$50–$100 M,$100–$25 M,>$250 M),再根据某一年度内某一档次公司接受IRS审计的概率(IRS_AUDIT_RATE)来量化税收执法的强度。这一衡量方法有几处优点,首先,从概念的角度来看,IRS_AUDIT_RATE 反映了公司管理层对于IRS审计的合理预期;其次,Hoopes等人(2012)的研究证实了企业对IRS审计影响其税收筹划决策;最后,从计量的角度来看,样本时间框架可以改善对税收执法的衡量,IRS_AUDIT_RATE反映了公司资产水平,时间以及二者的交集,可能是外生的。

文章遵循已有的研究,使用三类指标来衡量公司在特定年度的股价崩盘风险(Chen et al.,2001;Jin and Myers,2006;Hutton et al.,2009):(1)负偏度系数(NCSKEW);(2)收益上下波动比率(DUVOL);(3)极端收益为负的天数与极端收益为正的天数的差值(COUNT)。文章采用下一年度的NCSKEW、DUVOL和COUNT作为实证检验的因变量。

2.模型

为了检验H1未来公司股价崩盘风险与IRS监管之间的关系,文章估计了下列回归:

![]()

其中,CRASHRISK为下一年度的NCSKEW,DUVOL或COUNT。文章预期α1<0,即在IRS监管下公司股价崩盘风险下降。

接下来,文章测试H2和H3关于IRS监管与CEO权力和冒险产生的代理冲突的相互作用。分析H2中对CEO权力作用的预测需要估计以下二次回归:

其中,CEO_FACTOR为CEO TENURE(CEO任期的自然对数),或CPS(CEO的总薪酬占薪酬水平前五的高管的总薪酬的比例),要求CEO至少为公司服务一整年。文章关注IRS_AUDIT_RATE和CEO_FACTOR的的交互项的系数。

测试与CEO冒险相关的H3,文章估计了下列回归:

其中,文章用CEO股权投资组合vega值(CEO_VEGAT)来衡量CEO的风险承担行为。CEO_VEGAT指定为股票回报波动率变动1%时CEO持股价值的变化(以千美元为单位)(Core and Guay,2002;Armstrong et al.,2013)。文章期望在H3的预测下观察到IRS_AUDIT_RATE*CEO_VEGA的系数是负的。

与已有研究一致,文章将标准差聚类于公司层面,控制了年度和行业的固定效应(Chen et al.,2001;Jin and Myers,2006)。文章的控制变量包括股价崩盘风险的影响因素;财务报告的不透明度(OPAQUE),计算为年度调整的可操控性应计利润的绝对值(Kothari et al.,2005);现金有效税率(衡量公司层面避税),计算为当期支付的现金税占除去特殊项目影响后的税前账面收入的比例(Kim et al.,2011a;Hoope et al.,2012);真实盈余管理(RM;Roy chowdhury,2006);其它形式的外部监督。

3.数据来源和样本

文章的样本期为1992年至2015年,对应交易记录交易所(TRAC)数据可用的年份。除此之外,文章样本数据主要包括:(1)证券价格研究中心(CRSP)股票文件的股票收益率数据;(2)Compustat(Execucomp)年度文件的会计数据和CEO数据;(3)I/B/E/S的分析师数据;(4)Thomson Reuters Institutional Holdings数据库的机构持股数据。文章排除了总资产和股本账面价值非正和年终股价低于1美元的观测样本,以及可用的CRSP回报数据少于6个月的观测样本。在实施这些筛选之后,文章得到了由1992年至2015年4638家公司组成的31975个观察值。

4.描述性统计

文章报告了描述性统计数据。关键变量的Pearson相关矩阵显示, IRS_AUDIT_RATE在1%的水平上与三个未来股价崩盘风险代理变量(NCSKEW、DUVOL和COUNT)负相关,为H1中的预测提供了一些初步证据。

实证分析

1.税收执法对股价崩盘风险影响的初步证据

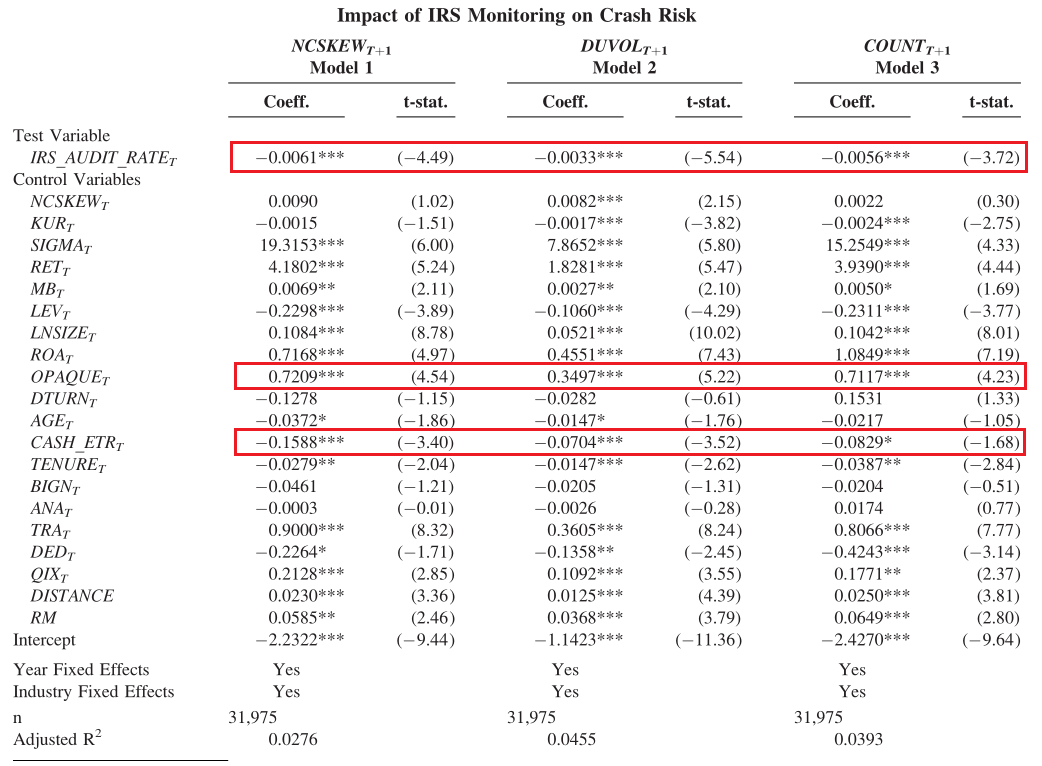

已有研究证明,IRS监管与以可操控应计利润的绝对值衡量的财务报告质量之间存在负相关关系(Hanlon et al.,2014),通过操纵应计项目扭曲收益的公司在未来往往会遭受股价崩盘(Hutton et al.,2009;Zhu,2016)。因此,文章在模型(1)中加入了OPAQUE作为控制变量,以帮助消除对IRS监管与未来股价崩盘风险之间关系虚假地反映了应计利润操纵的担忧。同样,文章也对CASH_ETR进行控制,以确保IRS监管和未来崩盘风险之间的关系不是由企业避税驱动的(Kim et al.,2011a;Hoopes et al.,2012)。

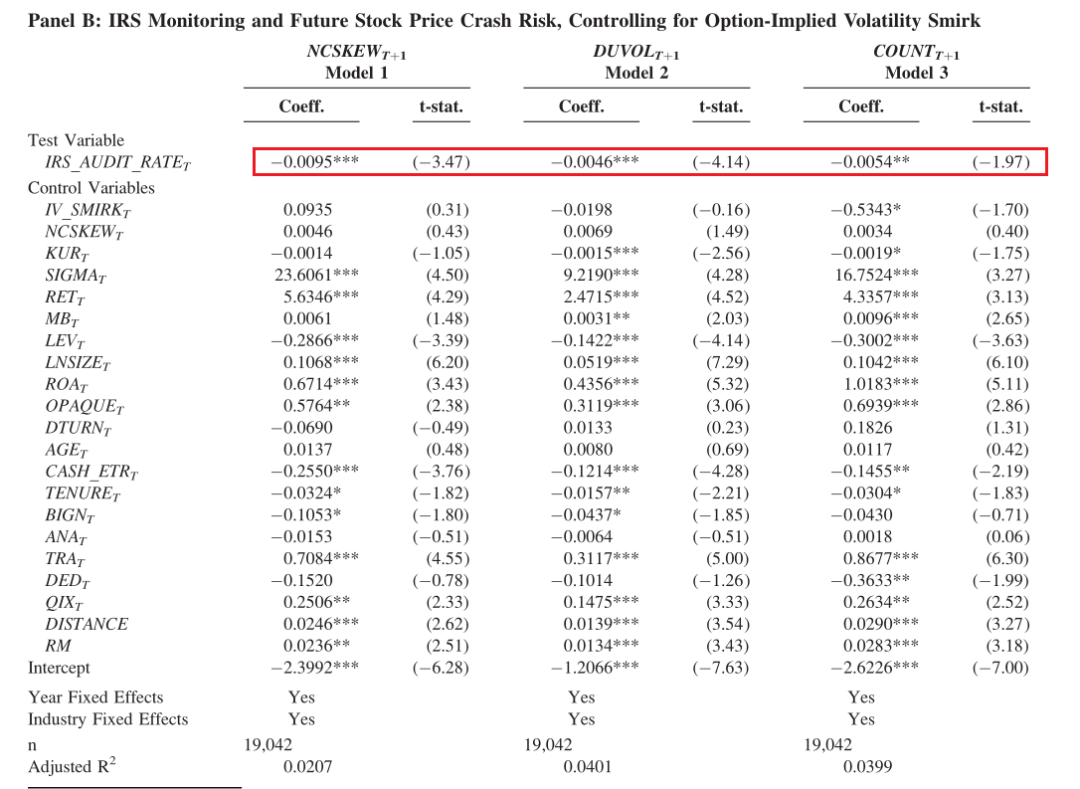

表1报告了模型(1)的估计结果,其中公司未来的股票价格崩盘风险分别由下一年度的NCSKEW、DUVOL和COUNT衡量,在所有三次回归中,IRS_AUDIT_RATE的系数均在1%的水平上统计显著为负,与H1中的预测一致,即随着IRS监管的威胁上升,股价崩盘风险下降。根据系数估计衡量经济影响,IRS_AUDIT_RATE从分布的第25个百分点转移到第75个百分点,将导致股价崩盘风险降低至少22.55%,说明IRS_AUDIT_RATE的经济影响是实质性的。此外,OPAQUE的系数均在1%的水平上为正,CASH_ETR的系数显著为负,与已有研究一致,表明避税促进了管理租金提取和坏消息囤积活动。

-表1- IRS监管对股价崩盘风险的影响

2.敏感性分析

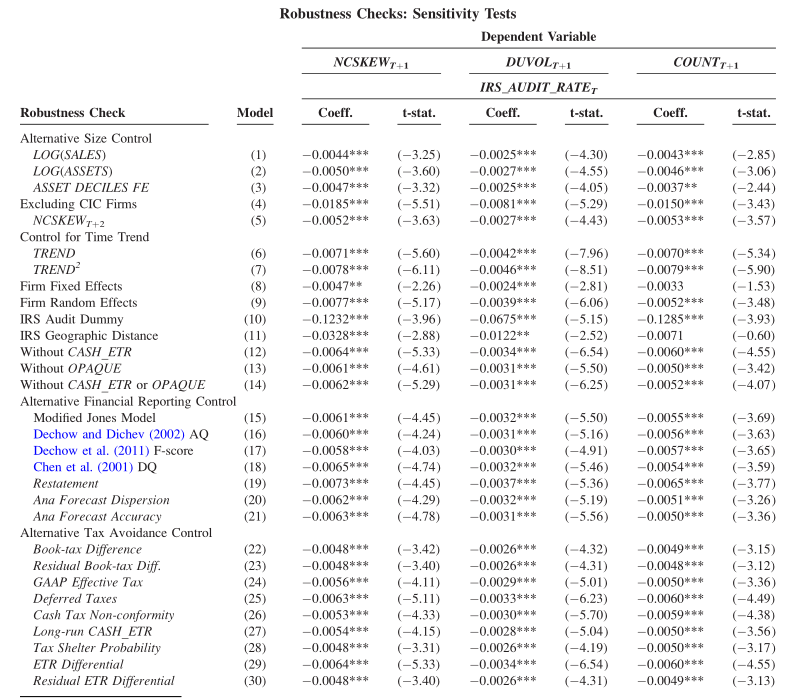

为检验表1显示的结果是否是稳健的,文章进行了一系列敏感性分析,结果报告在表2中。

考虑到IRS税收执法强度和资产水平之间的关系,文章在表2第(1)行和第(2)行中用总销售额和总资产的自然对数替代衡量公司规模,得到H1中的预测在1%水平上成立。在第(3)行中,文章通过加入9个虚拟变量来反映资产十分位数,得到IRS_AUDIT_RATE在5%或更高的水平上仍然是显著为负的。

样本中资产处于最高水平的公司(即资产超过2.5亿美元的公司)每年接受IRS审计的概率从24.3%到55.5%不等,但其中部分公司可能由于属于CIC项目需要接受连续审计。因此,文章在第(4)行中,遵循先前的研究,通过排除资产超过2.5亿美元的公司来粗略识别CIC项目公司,得出IRS_AUDIT_RATE依旧在1%的水平上显著为正,说明税收执法对股价崩盘风险影响不是由大型CIC项目公司驱动的。此外,从估计系数可以看出,税收执法对抑制崩盘风险的影响上升,这意味着小型公司从税收执法的外部监督中获益更多,IRS监管带来的经济作用具有普遍性。

接着,文章考虑了时间对主要结果的影响。为了减轻反向因果问题,文章在第(5)行以后两个年度的股价崩盘风险作为因变量,得到IRS_AUDIT_RATE在1%的水平上显著为负。在第(6)行和第(7)行中,分别用时间趋势变量TREND和替换年度指标,结果依旧稳健。

在表2第(8)行和第(9)行中,文章使用面板数据分别估计了固定效应和随机效应回归。固定效应估计降低了相关遗漏变量(包括不受时间影响的变量)对可靠推断的威胁,且不同的面板数据估计技术中获得一致的结果意味着不存在严重的变量误差问题。回归结果显示在六次回归中,有五次回归IRS_AUDIT_RATE在5%或更高的水平上显著为负,有助于消除遗漏变量的担忧。

此外,文章还评估了主要结果对于IRS监管的替代变量是否可靠。在第(10)行中,重新定义IRS_AUDIT_RATE,大于或等于IRS_AUDIT_RATE样本中值的样本取值为1,否则为0。其次,在模型(11)中,遵循Kubick等人(2017)的做法,使用企业总部和IRS地区办事处之间的地理邻近性作为衡量IRS监管的替代衡量,地理距离越近意味着IRS监管越密切。为使IRS监管的符号预测保持一致,文章取地理距离的记录值为负值,回归结果支持文章的主要结论。

在上文的分析中,考虑到股价崩盘风险会随着财务报告不透明(Hutton et al.,2009)和企业避税(Kim et al.,2011a)而增加,文章控制了可操控应计利润(OPAQUE)和现金有效税率(CASH_ETR)。第(12)行至第(14)行显示了未控制CASH_ETR和OPAQUE(单独或集合)的回归估计,文章的主要结论依旧成立。此外,文章还用以下财务报告不透明指标来替代OPAQUE:(1)根据修正的Jones模型估算的可操控应计利润的绝对值(Dechow et al.,1995);(2)Dechow和Dichev’s(2002)应计质量;(3)Dechow等人(2011)的F-score;(4)Chen等人(2015)的披露质量;(5)从Audit Analytics数据库中检索到的财务错报;(6)分析师预测的离散度和准确性。第(15)行至第(21)行的结果表明,在回归中控制这些代理变量后,IRS_AUDIT_RATE的系数仍然非常显著。按照类似的思路,文章用下列避税指标替代CASH_ETR:(1)会计-税收差异;(2)会计-税收差异的残差;(3)公认会计准则(GAAP)的有效税率;(4)递延税;(5)不合规现金税;(6)长期现金有效税率;(7)避税率;(8)ETR差额;(9)ETR差额的残差(Desai and Dharmapala,2006,2009;Wilson,2009;Dyreng et al.,2010;Kim et al.,2011a;Armstrong et al.,2012;Cheng et al.,2012;Henry and Sansing,2018;Cen et al.,2017;Chen et al.,2019)。第(22)行至第(30)行的结果无一例外地发现1%水平的支持性结果。总的来说,文章的主要结论对一系列财务报告不透明和避税指标的控制在实质上不敏感,这反映了IRS监管和股价崩盘风险之间的直接联系。

最后,文章用其他几种方法评估主要结论的敏感性。首先,文章放松了经理人对公司将接受面对面审计的可能性产生理性预期的隐含假设(Guedhami and Pittman,2008;Hoopes et al.,2012),采用滞后一期或领先一期的IRS审计率,文章的主要结果保持在1%的水平。其次,文章探讨了在考虑了旨在提高财务或税务报告透明度的监管干预措施之后,IRS监管是否仍然对股价崩盘风险至关重要,得出的结果依旧支持文章的主要结论。

-表2- 敏感性测试

3.路径分析

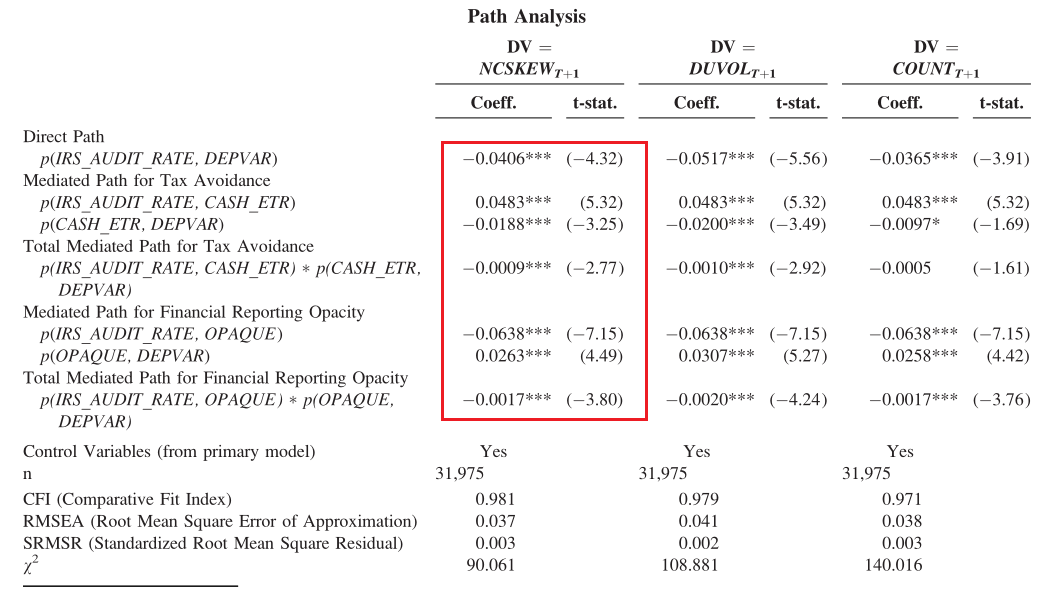

接下来,文章进行路径分析,探讨IRS执法对股价崩盘风险(DEPVAR)的影响是否通过或仅通过避税和财务报告不透明的中介路径。

表3报告了路径分析(间接效应的显著性使用Sobel检验统计量估计)的结果(考虑到因变量分别为NCSKEW,DUVOL,COUNT的结果相似,下列分析仅讨论NCSKEW)。IRS审计概率与股价崩盘风险之间的直接路径系数显著为负(t=-4.32),这表明严格的IRS监管可以降低股价崩盘风险。IRS_AUDIT_RATE对未来NCSKEW的总影响(直接和间接路径系数之和)的比例约为94.0%。

IRS_AUDIT_RATE和CASH_ETR之间的路径系数显著为正(t=5.32),这意味着,面对更严格的IRS监管,上市公司选择更加保守的税收立场;CASH_ETR与NCSKEW之间的路径系数显著为负(t=-3.25),与股价崩盘风险随避税而上升的结论一致。避税的总中介路径系数为-0.0009(t=-2.77),这一结果意味着IRS_AUDIT_RATE对未来NCSKEW的总影响中,归因于避税的部分仅为2.08%。

接着,继续讨论财务报告不透明这一间接途径。IRS_ AUDIT_RATE和OPAQUE之间的路径系数显著为负(t=-7.15),表明IRS监管限制了上市公司破坏财务报告透明度。OPAQUE与未来NCSKEW之间的路径系数显著为正(t=-4.49),这与财务报告不透明导致更高的股价崩盘风险相一致。财务报告不透明的总中介路径系数为-0.0017(t=-4.24),表明财务报告不透明带来的间接效应仅为3.94%。

-表3- 路径分析

总的来说,路径分析的证据表明,IRS税收执法可以通过监管和信息不对称渠道来降低未来股价崩盘的风险。且相对于避税渠道和信息不透明渠道(间接路径),监管渠道(直接路径)对股价崩盘风险的形成起着更关键的作用,且监管渠道独立于信息不对称渠道存在。

4.CEO权力与动机的调节作用:H2和H3的证据

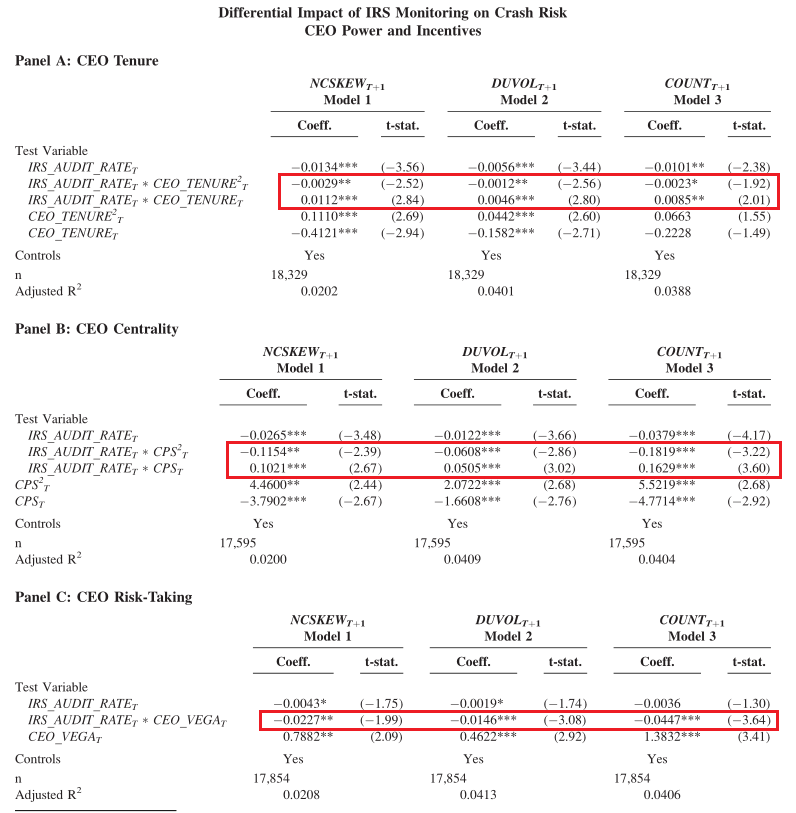

接下来,文章研究了IRS审计率和股价崩盘风险之间的关系是否会随着CEO的权力和动机而系统地变化。

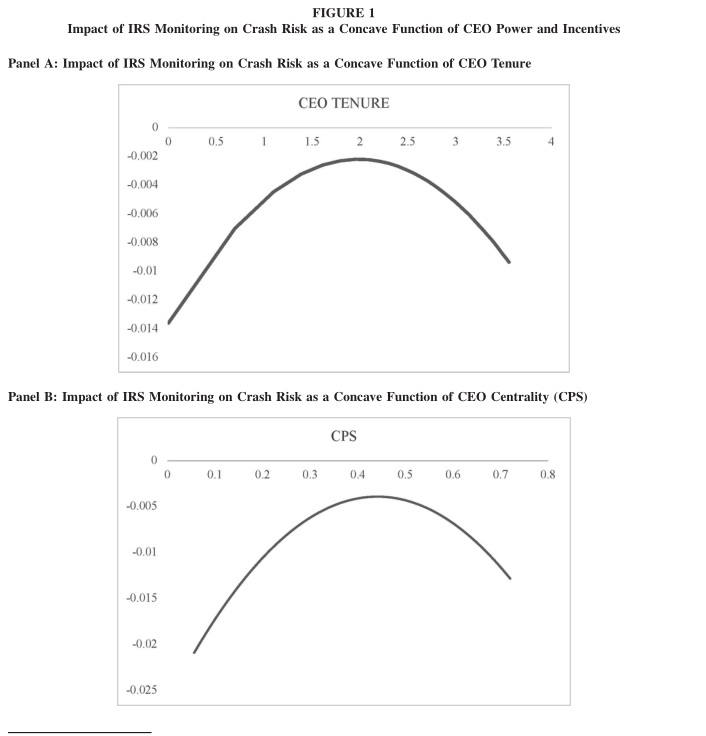

表4 面板A中报告了模型(2)以CEO_TENURE为CEO_FACTOR的的估计结果。IRS_AUDIT_RATE*CEO_TENURE的估计系数显著为正,IRS_AUDIT_RATE* 的估计系数显著为负,表明当CEO任期较早或在位较长时,IRS监管与未来股价崩盘风险的负相关关系更为明显,这与H2中的预测一致。图1面板A更加详细且直观地展示了不同CEO_TENURE下IRS监管对崩盘风险影响的变化。

表4面板B报告了模型(2)以CPS为CEO_FACTOR的估计结果。IRS_AUDIT_RATE*CPS的估计系数显著为正,IRS_AUDIT_RATE* 的估计系数显著为负,表明当CEO中心地位较低或较高时,IRS监管与崩盘风险之间的负相关关系更为显著,与H2中的预测一致。图1面板B更加详细且直观地展示了不同CPS下IRS监管对崩盘风险影响的变化。

表4面板C报告了模型(3)的估计结果。IRS_AUDIT_RATE*VEGA的估计系数至少在5%的水平上显著为正,表明当CEO具有更强的冒险动机时,IRS监管与未来股价崩盘风险之间的负相关关系会增强,这与H3的预测一致。

-表4- CEO权力和动机对IRS监管和股价崩盘风险关系的影响

-图1- CEO权力和动机对IRS监管和股价崩盘风险关系的影响

5.事前崩盘风险和未来崩盘风险

考虑到IRS审计会对企业未来的股价崩盘风险产生影响,一个自然的问题是,投资者如何看待IRS监控的影响,并将这些信息纳入他们的投资决策。

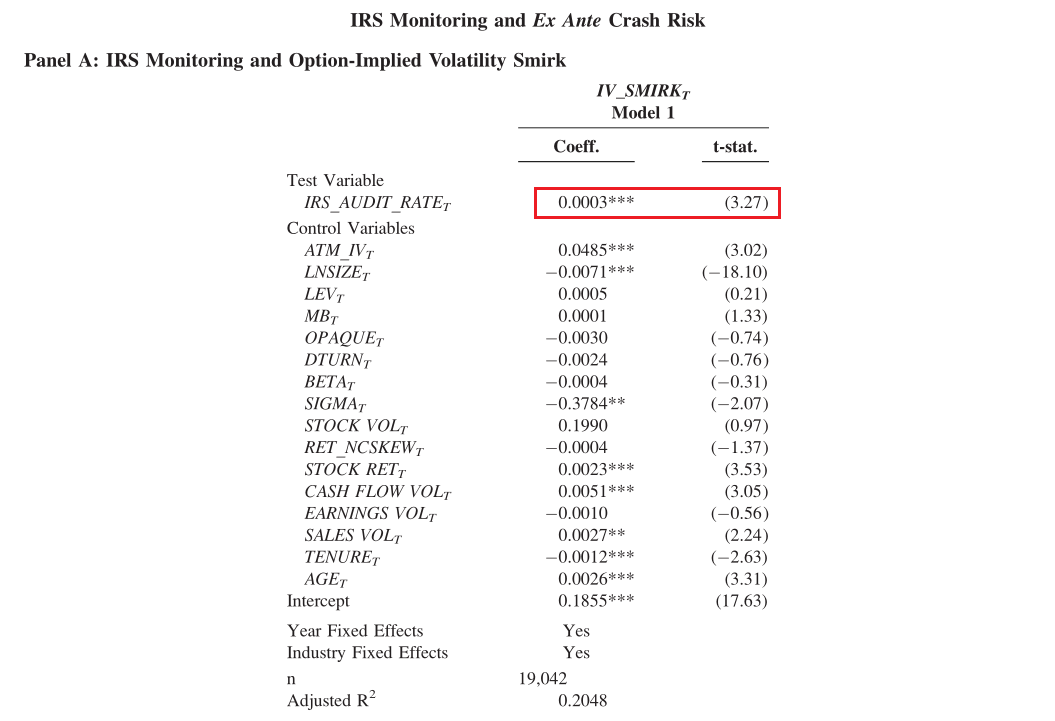

衍生品研究表明,期权隐含波动率假笑(IV_SMIRK),以价外看跌期权(OTM)和价外看跌期权(ATM)的隐含波动率之差来衡量,反映了投资者对未来崩盘的概率和规模的事前评估(Bates,1991;Pan,2002;Kim and Zhang,2014)。具体来说,在企业股价崩盘风险较高时,OTM的隐含波动率相对于ATM来说更高,假笑曲线更加陡峭。

文章推测,如果投资者认为IRS审计可以有效地预防囤积坏消息的行为,他们将不太可能为受到更严格税收执法的公司购买OTM形式的保险,这将导致OTM看跌期权相对于ATM看涨期权更便宜,期权隐含波动率变得更加平缓,这一情况下,IRS监管与事前崩溃风险之间存在负相关关系。相反,如果投资者将IRS审计解读为一家公司倾向于囤积坏消息的信号,他们将更倾向于为那些经历IRS严格监管的公司购买OTM看股期权的形式的保险,同理会导致期权隐含波动率的陡度增加,此时IRS监管与事前崩溃风险之间存在正相关关系。为了检验IRS审计的威胁与事前崩溃风险之间的关系,文章估计了下列回归:

![]()

表5面板A报告了模型(4)的回归结果。IRS_AUDIT_RATE的系数显著为正。这一结果与期权投资者认为IRS审计是公司倾向于参与囤积坏消息活动的信号的观点一致。

为检验事前崩盘风险是否影响IRS监管与未来股价崩盘风险之间的直接关系。在加入IV_SMIRK后,重新估计模型(1),表5面板B中的结果显示, IRS_AUDIT_RATE的系数继续显著为负。

-表5- IRS监管和事前崩盘风险

6.政治关联

大量研究表明,存在政治关联的企业隐藏坏消息的动机更强。因此,文章预测,存在政治关联时,IRS监管与崩盘风险之间的联系会加强。为了验证这一猜想,文章用两个替代性指标(Correia,2014)来衡量政治联系:过去三年中公司对政治行动委员会的贡献或游说支出。在回归分析中,文章构建政治关联变量与IRS_AUDIT_RATE的交互项。与预期一致,在所有三种崩盘风险衡量中,IRS监管对股价崩盘风险的影响在政治关联公司中更强,即IRS执法活动对于因政治关联而遭受更严重代理冲突的公司在抑制坏消息囤积方面更有价值。

研究结论

文章分析了政府通过严格遵守税法来行使其权力是否减轻了管理层囤积显示股价崩盘风险的坏消息。与预测相一致,文章获取了强有力的证据,证明随着IRS监管更加密切,公司股价崩盘风险降低;并通过路径分析得出,IRS提供的外部监督不仅仅是通过缩小信息不对称(间接路径)发挥作用,更重要的是IRS监管直接抑制了管理层囤积坏消息的活动,实现了股价崩盘风险的降低;进一步拓展分析,文章得出当CEO任期或中心地位处于高或低的水平以及CEO风险行为更多时,CEO有更强的动机来压制负面信息,此时IRS监管在保护投资者利益方面发挥了更大的作用。

Abstract:

We analyze whether tough IRS monitoring generates a positive externality by constraining managers’ bad news hoarding activities. Supporting this prediction, we find a negative relation between the threat of an IRS audit and stock price crash risk. Our evidence is consistent with recent theory that outside investors learn more about firms when tax enforcement is stricter. Additionally, path analysis suggests that the monitoring channel (direct path) plays a critical role in shaping crash risk relative to information asymmetry channels of tax planning and accruals manipulation (indirect paths). Consistent with other predictions, we find that the monitoring role of IRS audits intensifies when firms experience worse agency conflicts stemming from CEO power and incentives. Collectively, our research implies that external monitoring by tax authorities protects shareholders against managers suppressing negative firm-specific information that engenders stock price crash risk, particularly when CEOs have wider scope and stronger incentives to hoard bad news.