论文标题:A Tale of Two Supervisors: Compliance with Risk Disclosure Regulation in the Banking Sector

中文标题:两个监事的故事:遵守银行业的风险披露制度

原文来源:Jannis B,Holger D, Luzi H, Ferdinand E. 2022. “A Tale of Two Supervisors: Compliance with Risk Disclosure Regulation in the Banking Sector.” Contemporary Accounting Research, 39(1): 498–536.

供稿:陈晴

封面图片来源:Pexels

编者按

本文研究了多个监管机构的存在如何影响银行对风险披露制度的遵守程度。根据证券法(IFRS 7)和银行监管规定(巴塞尔协议II协议的Pillar 3),银行必须遵守同等的风险披露规则,但不同监管机构执行规则的时点不同。本文发现,虽然银行已遵守IFRS 7的风险披露制度,但在Pillar 3发布时,其大幅增加了正式性风险披露。如果央行负责银行监管,那么银行监管机构拥有更多监管资源,这种影响更大;但如果证券市场监管机构是一个独立的实体,影响就不那么明显。从银行角度来说,面临更多市场压力的银行会更遵守规定。研究进一步发现,增加的风险披露会带来持续的流动性收益,但仅在Pillar 3生效以及银行监管机构强制执行之后。本文结果表明,对风险披露制度的正式性和实质性的遵守是监管机构的资源禀赋的结果,也是与被监管企业动机一致的结果。本文中银行监管机构更有效地履行监管角色。

研究背景

信息披露制度对资本市场的良好运转发挥重要作用。信息披露政策的成功不仅取决于书面规则,还取决于监管机构和被监管公司如何实施和遵守这些规则。公共执法通常被视为财务报告监管有效性的决定因素。而公共执法的关键在于监督机构的选择和结构。在实践中,除证券市场监管机构外,通常还存在一个专门行业监管机构共同设计信息披露制度并监督。从公共利益的监管角度来看,多个监管机构的存在不会影响监管活动的有效性,因为它们都会考虑金融市场及其组成部分的整体福祉。然而,根据监管自利主义的观点,不同监管机构也会遵循自己的规则,例如,以不同的方式看待透明度对资本市场运作的作用。此外,监管人员和资源禀赋存在差异,引致监管能力的差异,可能会影响各个监管机构执行其任务的方式。

先前的研究证明多个监管机构会相互替代。对于多个监管机构同时承担重叠职责的监管效果,我们知之甚少。本文研究了不同监管机构并行存在以及潜在优先级差异如何影响企业对披露规则的正式遵守以及公司财务报告透明度。

为解决该问题,本文基于国际银行的背景,研究IFRS 7和Pillar 3的交错发布是否会对银行的风险披露行为带来差异影响。利用银行最初根据IFRS 7和Pillar 3进行风险披露时的月度变化,以确定二者对股票流动性的影响。

制度背景与理论基础

1.IFRS 7和Pillar 3下的风险披露

IASB在2007年1月1日推出IFRS 7,目的是整合大部分现有的金融工具披露,并引入新的要求。IFRS 7取代了仅适用于银行的国际会计准则(IAS)30,也包含了IAS 32已经要求的某些披露要求。IFRS 7并非针对特定行业,它对所有持有金融工具的公司都有约束性。公司可以提前一年自愿采用IFRS 7。IFRS 7下的风险披露是公司财务报表经审计的脚注的一个组成部分。然而,它们只构成需要审计的披露的一小部分,因此,可能缺乏触发合格审计意见(或证券市场监管机构的执法行动)的重要性。

巴塞尔协议II是一项关于银行资本监管的多国协议。巴塞尔银行监管委员会(BCBS)在2004年首次发布了该协议,并建议其成员国将该指导方针转换为国家银行法。Pillar 3的主要目标不是改善审慎监管机构可获得的信息,而是加强公开可获得的信息,与IFRS 7非常相似。但Pillar 3没有规定标准化的披露格式,银行可以单独发布一份Pillar 3报告,或将披露纳入年度报告中。该标准强调,银行已经根据当地会计准则或法规提供了信息,即使没有额外的披露,也可以满足Pillar 3的要求。银行的外部审计员通常不鉴证符合Pillar 3,除非披露是财务报表的一个组成部分。

2.信息披露监管、公共执行与规则遵守

公共执法意味着监督机构对偏离预期报告做法的公司实施代价高昂的制裁,从而建立了对公司以预期的方式遵守特定规则的经济激励机制。现实中,各国政府确定监督机构的授权范围,并决定机构的资源和权力以实现监管目标。有时政府会偏向于指定多个相互独立的监管机构共同执行监管任务。这种结构可以防止单一机构失败以及被其成员控制的风险,进而提高监管绩效。然而,多个监管机构的存在可能会导致裁员,并增加协调工作。

从公共利益的监管角度来说,多个监管机构的共存并无负面影响,因为证券市场和银行监管机构都追求金融市场的整体福祉。当IFRS 7下的新披露规定生效时,证券市场监管机构将全面执行,银行将完全遵守。因此,后期采用Pillar 3不会影响对规则的正式或实质遵守。

然而,以往文献表明会计准则和信息披露规定在公开执行方面的巨大差异。这一结果更符合监管自利主义观点,即监管机构会偏向于遵循自己的规则。已有研究提出,如果有多个监管机构共同承担监管职责,其监管活动会因监管意愿、监管能力、信息不对称程度、监管严格程度的差异而变化。基于此,本文认为监管机构的结构设计、专业知识、激励或资源十分重要,而IFRS 7和Pillar 3的监管结果也能反映出一般证券市场监管机构和专业银行监管机构之间在这些方面的失衡。如果我们假设银行监管机构在员工、专业知识和资源方面更有优势,并且对风险透明度十分重视,本文预计在Pillar 3发布之后,形式和实质上的规则遵守反应比IFRS 7更明显。

从银行角度来说,本文认为那些担心未来生存、害怕监管以及市场审查的银行会增强信息披露规定的正式性遵守,这种情况在他们预测银行监管机构的监管行动可能会损害其业务时会更加明显。

研究设计与样本

1.模型构建

本文进行的实证测试主要有以下关键特征:(i)以年度风险披露分数或每月买卖价差为因变量的面板回归估计;(ii)基准组样本的使用;(iii)交错采用IFRS 7和Pillar 3。结合这些特性,本文可以实现广义的DID设计。具体模型如下:

Risk Disclosures是一个自构建的风险披露评分,以衡量银行对IFRS 7和Pillar 3重叠披露要求(39项)的遵守程度,每披露一项得1分,总分除以39;IFRS 7和Pillar 3为两个虚拟变量,当公司在第一个财年开始时必须遵守IFRS 7或Pillar 3下的风险披露规则时取1,否则为0;Controls为一组企业层面控制变量;此外,本文明确控制了公司采用Pillar 3的披露行为的变化,构建了一个公允价值披露得分,包括IFRS 7要求的18个披露项目,而不是Pillar 3。对于这个分数,Pillar 3不重复IFRS 7现有的披露要求,因此它作为一个公司特定的、时变的披露控制变量。

为进行流动性分析,构建回归模型如下所示:

其中,Bid-Ask Spread为每日股票买卖价差的月中位数。IFRS 7和Pillar 3依然为虚拟变量,当公司发布财务报告的第一个月开始时取1,否则取0。

2.样本来源

本文样本包括来自29个巴塞尔协议II国家的119家银行,它们在IFRS7下报告并发布了Pillar 3报告。为了实现DID估算,本文包括了147家基准公司:(i)28家注册在巴塞尔协议II国家的银行;(ii)根据IFRS7报告但位于非巴塞尔协议II国家的银行;以及(iii)50家实质性使用金融工具的制造、服务和保险公司。这些基准公司帮助我们控制总体趋势和对银行风险披露的独立冲击。样本期从2005年开始,即在IFRS 7生效的两年前,一直持续到2009年,此时Pillar 3已经存在了至少一年。最终的样本包括1220个公司年的观测数据。流动性分析样本最多包括10,569个公司月的观察数据。

实证研究

(一)披露测试研究结果

1.在IFRS 7和Pillar 3之后的风险披露变化的图形分析

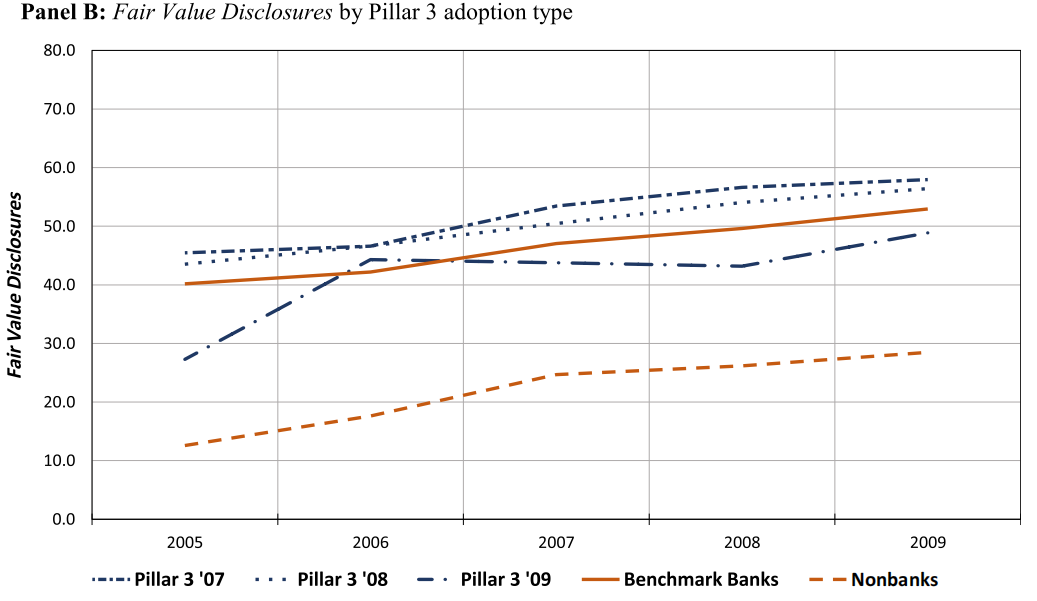

本文首先绘制了公司在2005年至2009年期间的风险披露行为,图表区分为(i)巴塞尔II国家在2007年、2008年或2009年开始遵守Pillar 3的银行;(ii)豁免Pillar 3或非巴塞尔II国家的基准银行;(iii)非银行。

图1为风险披露得分。2005年和2006年的持平模式表明,公司并没有意愿提前遵守规则。在2007年采用IFRS 7后,所有公司的风险披露都有大幅增加。当实验组银行最初采用Pillar 3时,实验组银行和对照组公司之间的差距进一步拉大。但是这种现象在图2公允价值信息披露得分中并未出现。

-图1- IFRS 7和Pillar 3之后的风险披露变化

-图2- IFRS 7和Pillar 3之后的公允价值信息披露变化

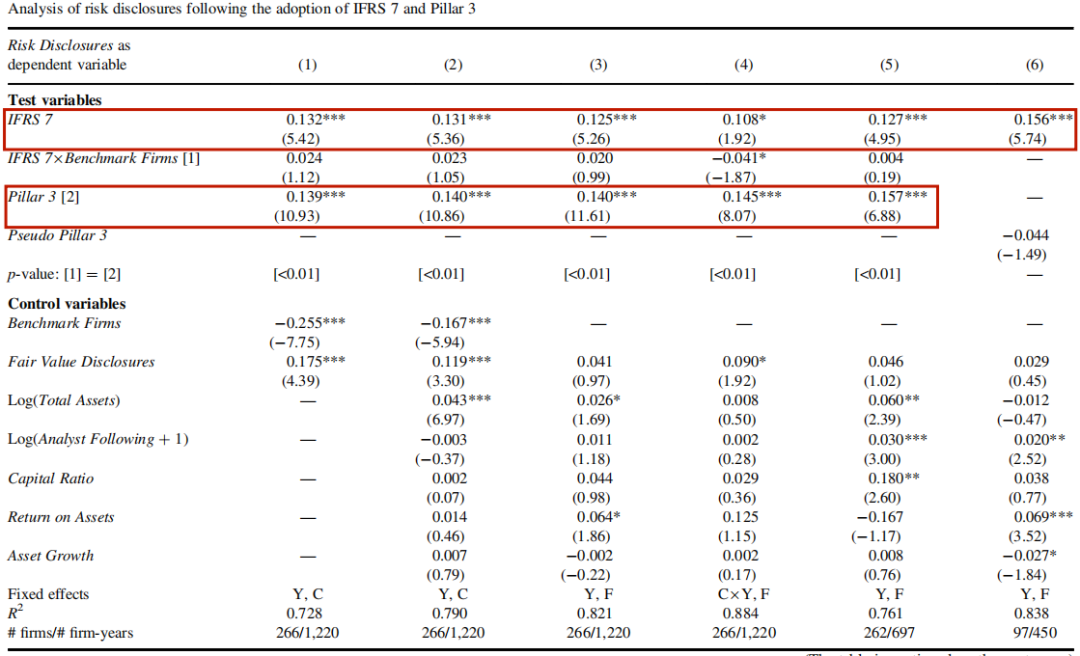

2.对IFRS 7和Pillar 3后风险披露变化的回归分析

对于模型(1)的回归结果如表1所示。IFRS 7系数总是正显著,这表明在所有公司采用IFRS 7后,对风险披露规则的遵守程度增加了高达13个百分点。Pillar 3上的系数在整个过程中都是正且显著的,表明在采用Pillar 3后,风险披露量增加了14到16个百分点。

-表1- IFRS 7和Pillar 3后风险披露变化的回归结果

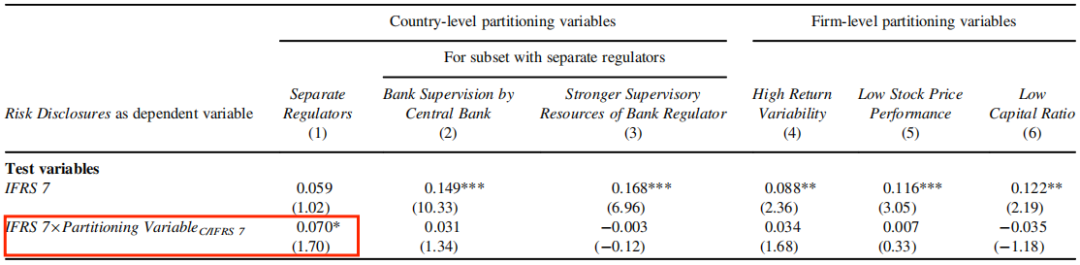

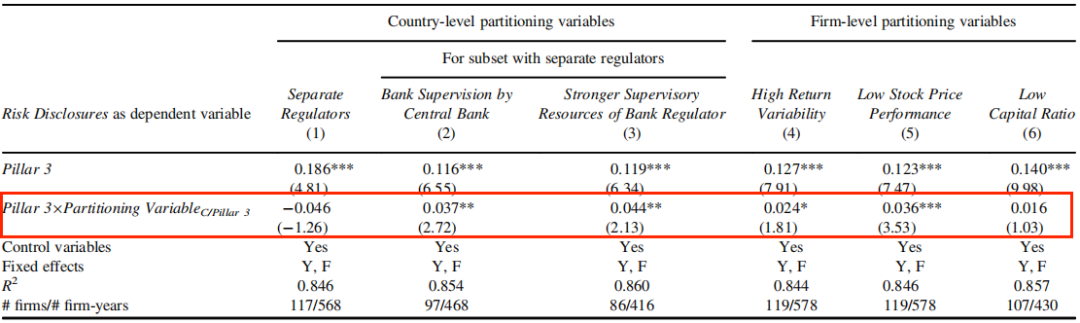

3.在遵守风险披露规则方面的异质性

本部分研究了Pillar 3银行之间横截面差异,结果见表2。如列(1)所示,当证券市场监管机构是一个独立的组织单位时(非统一机构内的独立部门),对IFRS 7之后的风险披露规则的遵守程度更高。列(2)和列(3)表明,如果该国家的中央银行作为主要监管机构为央行,以及银行监管机构拥有相对更多的监管资源时,对Pillar 3的遵守程度更高。研究结果与监管的自利观点一致,表明监管机构的“意愿”对监管过程的结果至关重要。列(4)-(6)展示了受监管银行之间的差异,结果表明,不确定性更高以及股票表现较差的银行更加遵守Pillar 3。这些发现表明,最有可能吸引银行监管机构的监管审查的银行,在风险披露方面更为坦诚,并指出了企业层面激励对监管结果的重要性。

-表2- 风险

-表2- 续表

(二)流动性和市场测试的结果

1.在IFRS 7和Pillar 3后的流动性变化的回归分析

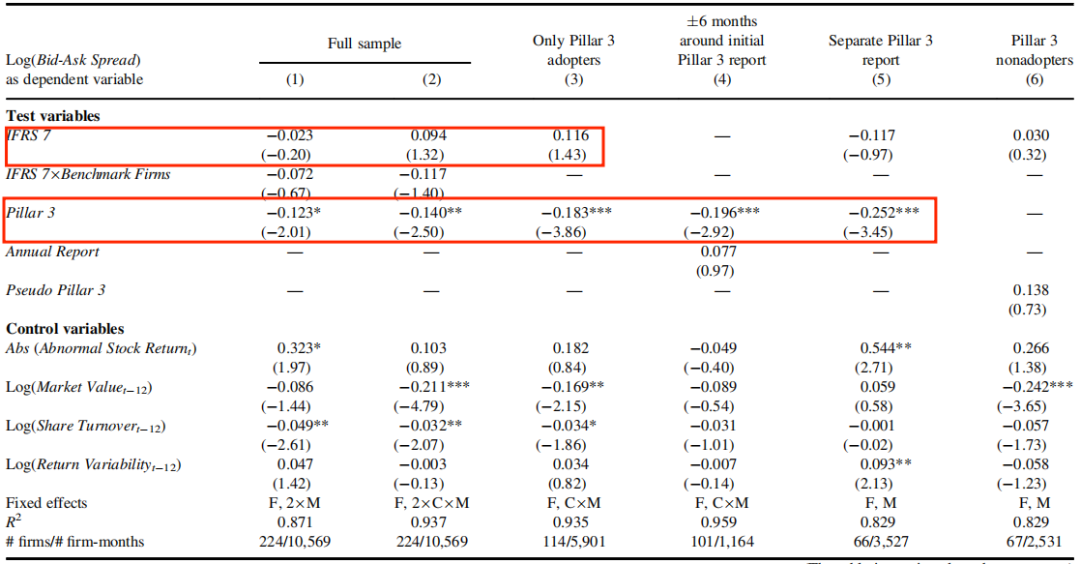

本部分进行买卖价差测试,以评估加强的风险披露的重要性,回归结果如表3所示。实施IFRS 7的受监管银行没有明显的流动性反应,但在Pillar 3之后,买卖价差减少了12至17个百分点。当我们将样本限制在最初的Pillar 3披露后的13个月时,它们也会成立,当Pillar 3的信息在单独的报告中发表时,它们就会更强。这一证据表明,平均而言,只有在银行监管机构开始发挥主导监管作用后,加强的风险披露才会成为投资者的重要内容。

-表3- 采用IFRS 7和Pillar 3的流动性收益分析

2.Pillar 3披露首次发布的市场反应事件研究

为衡量短期信息量,本部分进行了事件研究,以调查市场对银行首次进行Pillar 3披露的即时反应,结果如表4所示。可以看到,在Pillar 3首次发布前后的三天里,只有微弱的异常回报、回报波动和交易量增加,但结果随着新信息的数量而变化。这一发现表明,市场可能需要一些时间来充分解释日益增强的风险披露。

-表4- 市场对首次进行Pillar 3披露的短期反应

结论

本文研究通过引入IFRS 7和Pillar 3,来推断银行如何应对由两个不同的监管机构实施和执行的一套同等的披露规则。采用广义的DID方法,研究发现,在IFRS 7之后,所有公司遵守风险披露规则的情况增加了13%,但在Pillar 3之后,受监管的银行遵守情况又增加了14%。当两个监管机构是独立的实体时,合规程度的异质性较小,而当它们之间的权力不平衡较大时,合规程度的异质性更强。进一步分析表明企业层面的激励措施也对银行遵守新规则发挥了作用。基于市场的测试结果显示,随着对Pillar 3风险披露的加强,股票买卖差价下滑了12%-17%。

本文研究结果指出,企业对由多个监管机构实施和执行的同一套规则的反应存在异质性。此外,在监管银行复杂的风险披露要求方面,专门的银行监管机构发挥着主导作用,而一般的证券市场监管机构则存在监管力度不足。进一步分析结果表明,投资者并不一定会基于正式合规而改变其对企业未来现金流风险的预期,只有在信息披露的变化可能意义重大的时候才会这么做,因为这些变化是由于银行业监管机构更严格的执法而被迫退出的。

Abstract:

We examine how the presence of multiple supervisory agencies affects firm-level compliance in form and substance with disclosure regulations. This analysis is important because coordination problems among regulators are frequently present in practice but often overlooked in academic research. We exploit that banks are subject to equivalent risk disclosure rules under securities laws (IFRS 7) and banking regulation (Pillar 3 of the Basel II Accord) but that different regulators start enforcing the rules at different points in time. We find that banks substantially increase their formal risk disclosures upon the adoption of Pillar 3 even if they already had to comply with the same requirements under IFRS 7. The effects are stronger if the central bank is responsible for bank supervision and bank regulators are equipped with more supervisory resources, but are less pronounced if the securities market regulator is an independent entity. In turn, banks facing more market pressures are more compliant with the rules. We further find persistent liquidity benefits of the increased risk disclosures but only after Pillar 3 became effective and its compliance was enforced by the banking regulator. Our results suggest that formal and material compliance with risk disclosure regulation are a function of both the resources of the supervisory agency and its incentive alignment with the regulated firms. In our setting, the banking regulator seems more effective in fulfilling this role.