论文标题:Do Political Connections Induce More or Less Opportunistic Financial Reporting? Evidence from Close Elections Involving SEC-Influential Politicians

中文标题:政治关系会导致更多或更少的机会主义财务报告吗? 来自有SEC影响力的政治家参与势均力敌选举的证据

原文来源:Jennings R, Kartapanis A, Yu Y. 2020. "Do Political Connections Induce More or Less Opportunistic Financial Reporting? Evidence from Close Elections Involving SEC-Influential Politicians." Contemporary Accounting Research,38(2): 1177-1203.

供稿:喻恋云

封面图片来源:Pexels

编者按

文章研究美国国会势均力敌的选举中对SEC有影响力的政治家,以考察公司政治联系对其财务报告的影响。通过DID检验,文章发现,公司将使用更少的机会主义报告以回应增强的政治联系。进一步测试表明,文章结论不太可能受到资本市场压力、管理层股权激励或公司治理的影响。文章通过展示有政治联系的公司如何改变他们的财务报告以应对SEC的区别对待,为政治联系、SEC监督和财务报告之间的相互作用提供了新的见解。

研究背景

越来越多的研究发现,美国证券交易委员会(SEC)的监管受到公司政治关系的影响,尤其是与对SEC有影响力的政客的关系。一方面,与有SEC影响力的政客有政治联系的公司及其经理在SEC的执法行动中受到优惠待遇,对SEC优惠待遇的预期可能会诱使这些公司更加机会主义地进行财务报告;另一方面,与有SEC影响力的政客有政治联系的公司在审查财务报告时,会受到SEC工作人员的严格审查,对这种高度审查的预期可能会促使这些公司减少机会主义财务报告。由于这两种作用方向相反,这些政治关系是否会诱使企业更多或更少地按照机会主义的方式进行财务报告,是一个值得研究的实证问题。

假说提出

既有研究指出,与有SEC影响力的政客有关联的公司在较少的执法行动和较轻的处罚方面得到了SEC的优先执法。因此,这些公司可能会认为政治成本较低,如果他们报告更多的机会主义,可能会期望在一定程度上侥幸逃脱。这意味着,那些加强了政治联系的公司可能会使用更多的机会主义财务报告,以获得较低政治成本的好处。因此,文章预计,在势均力敌的选举后,与有SEC影响力的政治家的联系相对增加的公司,机会主义的报告会相对增加。

H1a: 在势均力敌的选举之后,对于那些政治联系相对增加的公司,其机会主义报告也相对增加。

另一方面,企业与有SEC影响力的政客的关系会吸引SEC工作人员在审查和监控其财务报告时加强审查,而在选举前经历SEC调查的公司有失去重要政治联系的风险。这种情况下,政治联系的增加可能会导致公司报告不那么投机。因此,文章预计,在势均力敌的选举后,与有SEC影响力的政治家的联系相对增加的公司,机会主义的报告会相对减少。

H1b: 在势均力敌的选举之后,对于那些政治联系相对增加的公司,其机会主义报告相对减少。

研究设计

1.数据与样本

文章首先从美国联邦选举委员会(FEC)获取1998年至2012年选举周期内众议院和参议院所有大选的选举贡献和结果数据。接着,文章保留了81个势均力敌的选举(62个为众议院,19个为参议院),其满足两个标准:首先,得票率(即得票者与亚军候选人之间的得票率差距)少于或等于5%;其次,在选举时,现任者是一个对SEC有影响力的委员会的成员。

之后,文章确定在这些势均力敌的选举中,所有向在任的有SEC影响力的政治家捐款的企业。公司需要建立政治行动委员会(PAC)来提供政治捐款,同样,候选人也需要建立PAC来接受所有公司的资金。文章从FEC获得有关PAC和企业捐款的数据,并手动将企业PAC与Compustat库中各个企业的标识符进行匹配。

对于每个确定的选举周期,文章将紧接选举前的一年保留为选举前周期观察年,将紧接选举后的一年保留为选举后周期观察年。文章从财务报告与管理中心(CFRM)获得会计及审计实施报告(AAERs)的数据,以衡量引起监管机构注意的严重错误陈述,从Compustat/CRSP合并数据库中提取财务和价格数据以构建控制变量。

文章的最终样本包括2191个公司-选举周期中的4382个公司-年度观察值。除了使用5%的获胜差距来确定势均力敌的选举作为主要样本外,文章还以2%的获胜差距来定义势均力敌的选举,形成一个小样本,该样本仅包括33次势均力敌的选举(众议院22次,参议院11次),以及1449个公司-选举周期中的2898个公司-年度观察值。

2.实证模型

文章估计以下双重差分模型进行回归检验:

因变量OppReportit是一个虚拟变量,如果公司i在t年被AAER确定会计违规,则为1,否则为0。Postit是一个虚拟变量,选举之后的年份为1,选举之前的年份为0。根据既有研究,文章使用衡量势均力敌的选举中政治关联的变化,它定义为在第t年的选举周期中,公司i贡献的对SEC有影响力的政治家获胜的数量与失败的数量之间的差异。

实证结果

1.单变量结果

首先,文章比较了NetWins>0和NetWins≤0的公司的描述性统计,结果如表1所示。通过对机会主义报告(OppReport)的测量,文章观察到NetWins>0的公司机会主义报告数量显著减少,而NetWins≤0的公司报告数量变化不大。表1的(9)列显示,OppReport变化的双重差分显著为负,即单变量检验没有为H1a提供支持,反而与H1b一致,表明NetWins>0的公司机会主义报告相对减少。

-表1- 单变量结果

2.多元回归结果

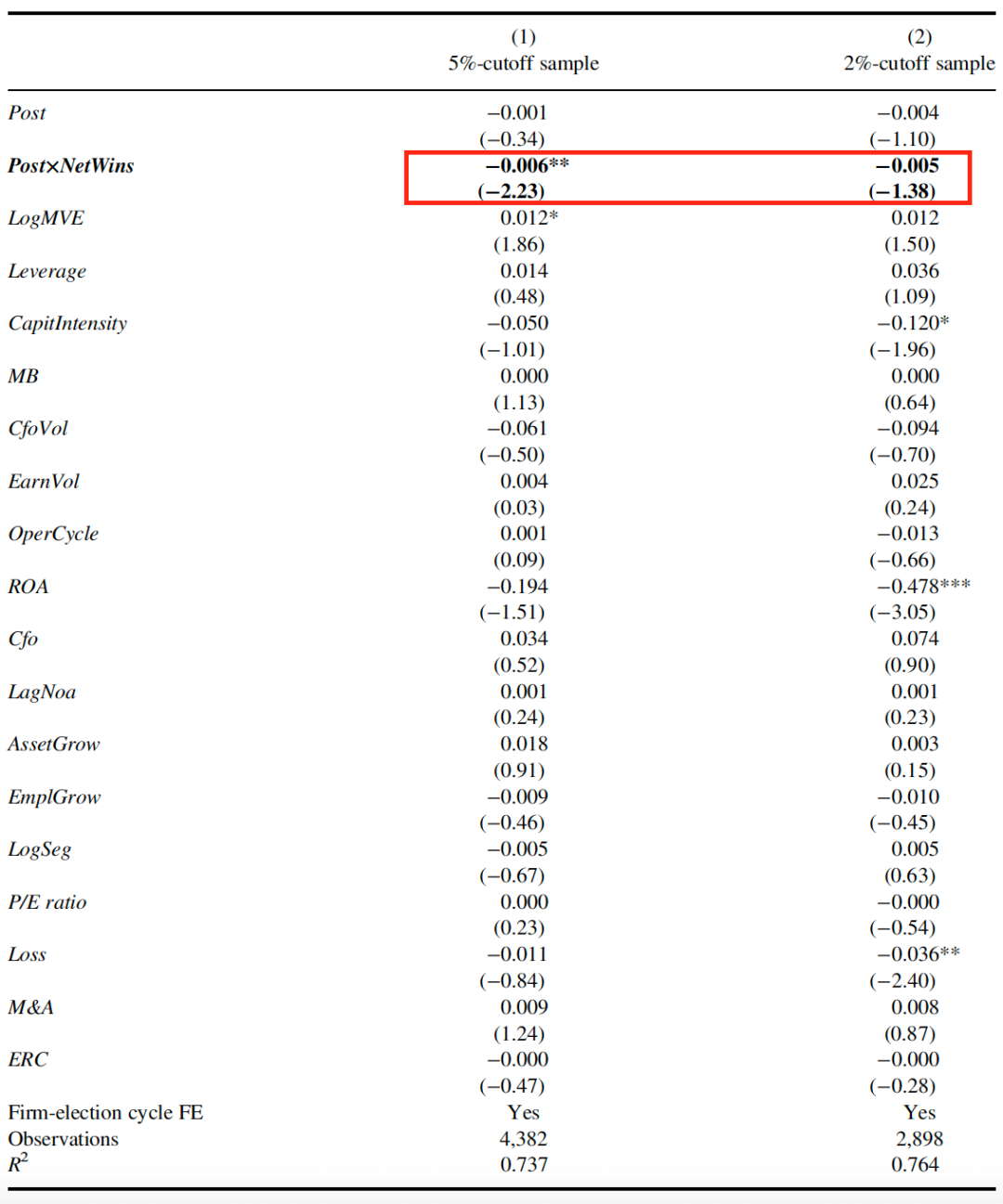

接下来,文章使用模型(1)进行回归,结果如表2所示。在以5%为截止值的样本中,交乘项Post×NetWins的系数为-0.006,且在5%水平上显著,表明NetWins一个单位的增加会导致严重错报的概率降低0.6%。在以2%为截止值的样本中,交乘项Post×NetWins的系数也为负,但不显著,可能是由于样本规模较小而降低了测试能力。

-表2- 多元回归结果

综上,多元回归结果与H1b一致,即与有SEC影响力的政客关系的增加会导致公司报告的机会主义倾向减少。

3.对倾向于机会主义报告的公司的研究结果

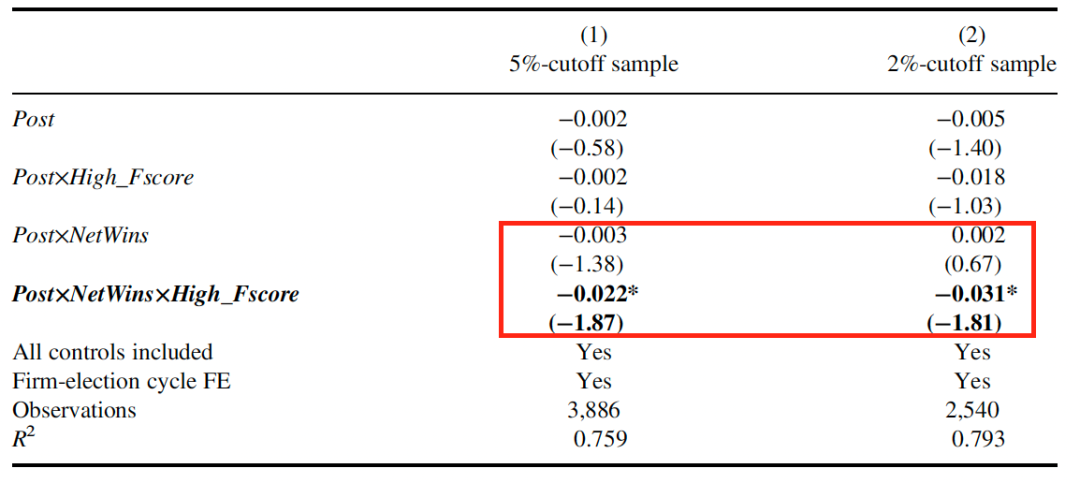

为了进一步检验假设,文章将重点放在最倾向于机会主义报告的公司的子样本上。如果政治关系影响机会主义报告的成本,那么由于势均力敌的选举而增加的政治关系更有可能影响那些在选举前机会主义报告动机更强的公司的行为。一方面,如果他们期望从SEC得到更宽松的执行,政治关系的增加可能会诱使这些公司更机会主义地报告。另一方面,如果他们预期会经历更严格的审查,政治关系的增加可能会导致这些公司更少地机会主义报告。相比之下,那些支持有SEC影响力的现任候选人,但没有动机在选举前进行机会主义报告的公司,在选举后也不太可能改变他们的报告行为。

根据已有研究,文章使用F-score来衡量公司进行机会主义报告的诱因。文章测量每个公司-选举周期在选举前一年的F-score,并创建一个虚拟变量High_Fscore,如果它处于F-score分布中的前10%则为1,否则为0。接着,文章在模型(1)中加入Post×High_Fscore和Post×NetWins×High_Fscore。此时,Post×NetWins的系数反映了低F-score公司政治关联相对增加对机会主义报告的影响,Post×NetWins×High_Fscore的系数反映了更倾向于机会主义报告的公司的递增效应,Post×NetWins和Post×NetWins×High_Fscore的系数之和反映了机会主义报告的总体效应。

回归结果如表3所示,Post×NetWins系数不显著,表明低F-score公司政治关联的相对增加对机会主义报告没有影响。相比之下,Post×NetWins×High_Fscore的系数在以5%为截止值的样本和以2%为截止值的样本中均显著为负,表明在一场势均力敌的选举后,高F-score公司的政治关联相对增加,会导致机会主义报告的增量减少。两个样本的Post×NetWins和Post×NetWins×High_Fscore的系数之和均显著为负,表明在表2中观察到的与有SEC影响力的政客关联增加对机会主义报告的缓解作用集中在更倾向于机会主义报告的公司。

-表3- 对倾向于机会主义报告的公司的研究结果

进一步分析

1.资本市场压力的影响

对于政治关系增加的公司机会主义报告减少的另一种解释是,这些公司可能经历了资本市场压力的减少。既有研究表明,政治关系为企业提供了优先获得政府合同的机会,并降低了借贷成本,它们都可能削弱企业机会主义报告的动机。因此,文章进行测试以解决这一问题。

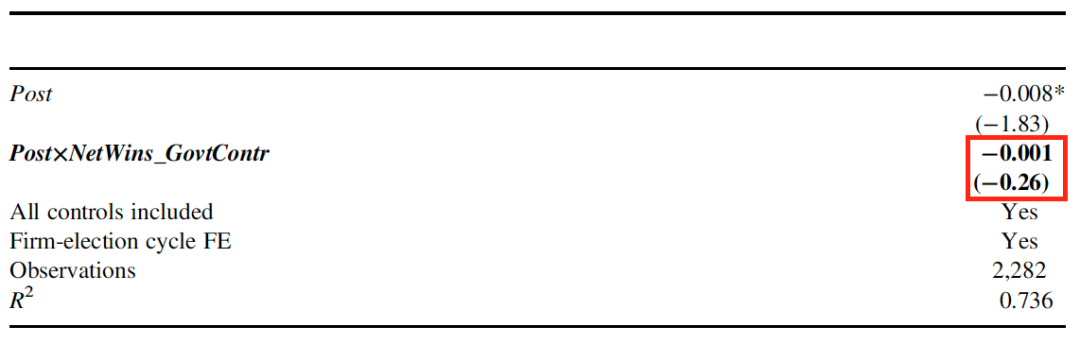

文章将涉及对SEC有影响力的现任政客的势均力敌的选举替换为涉及对政府合同有影响力的现任政客的势均力敌的选举。如果文章主回归结果是由能够提供获得政府合同途径的政治关系驱动的,从而减少了企业资本市场的压力。文章预计,在涉及有合同影响力的选举中,回归结果会更加显著。

文章以5%为截止值,确定了44次势均力敌的选举,涉及在选举时任职于金融、能源和自然资源、预算、运输及基建部门的政客,但他们并未在任何有SEC影响力的委员会任职。样本包括1141个公司-选举周期和2282个公司-年度观察值。结果如表4所示,文章关心的变量是Post×NetWins×govtcontr,NetWins_govtcontr在选举周期中,一家公司在势均力敌的选举中,有合同影响力的政客获胜数量与有合同影响力的政客失败数量之间的差额。结果显示,有合同影响力的政客关系相对增加的公司在势均力敌的选举后,其机会主义报告方式没有任何变化。

-表4- 势均力敌选举后有政府合同影响力的现任政客对机会主义报告的影响

综上,文章主回归结果不太可能收到资本市场压力的驱动,进一步分析为结果可以归因于政治关系增加而导致预期更高的SEC监督提供证据。

2.控制CEO的股权激励

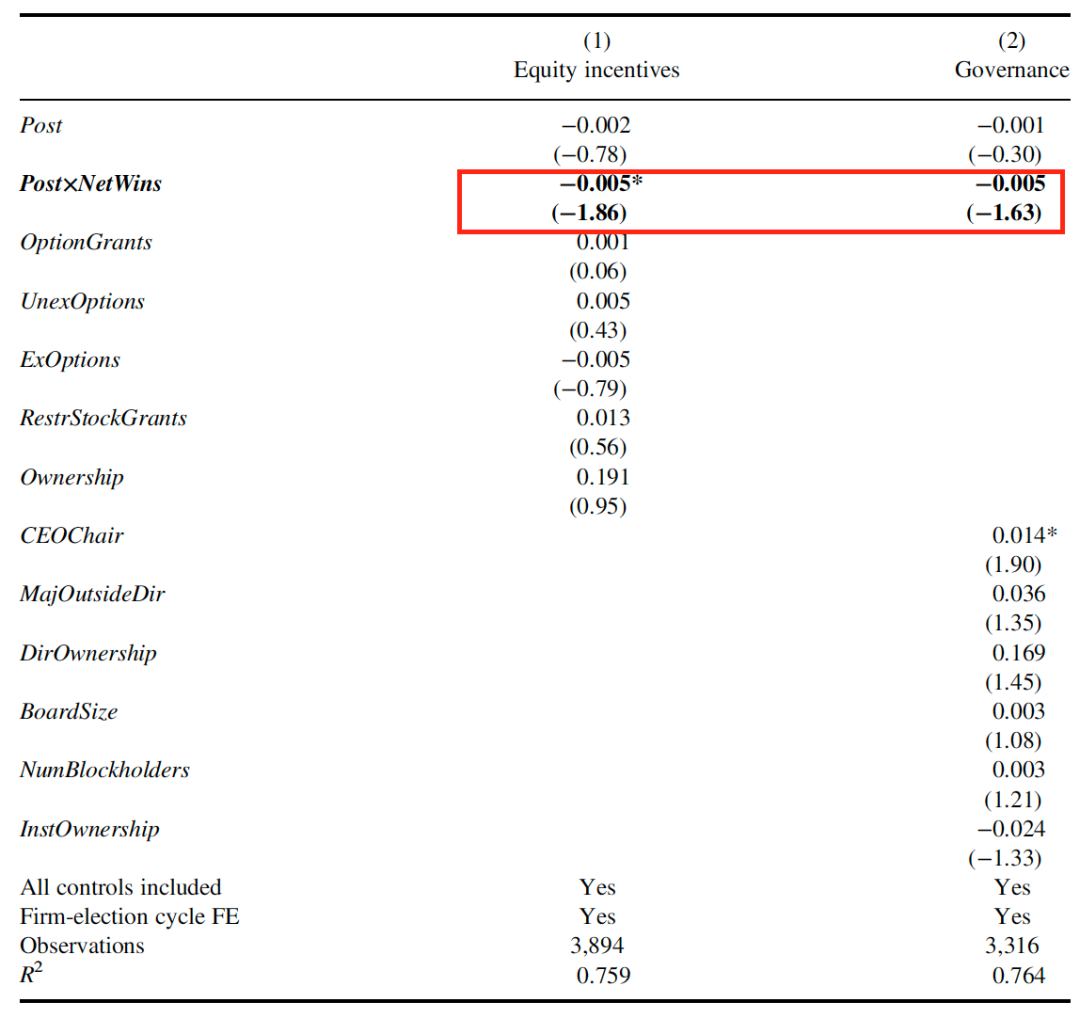

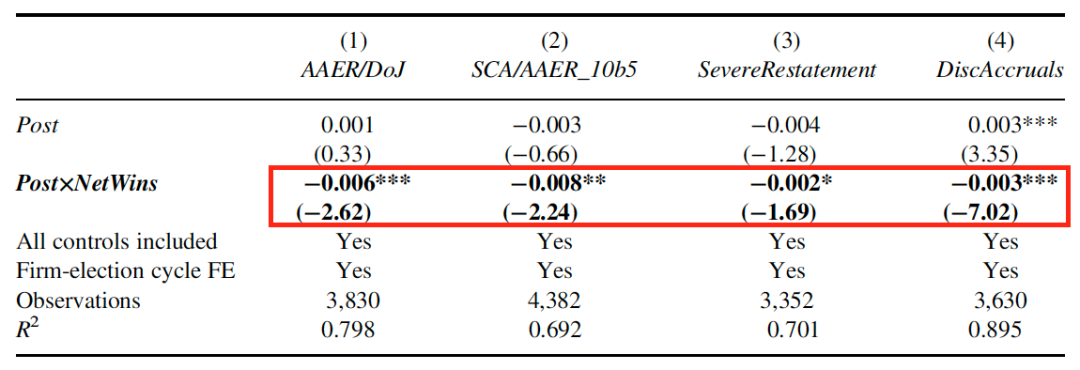

既有研究表明,机会主义报告与CEO的股权激励相关,为解决这个问题,文章对CEO股权激励进行各种控制后,重新对模型(1)进行了回归,结果如表5的(1)列所示,Post×NetWins的系数仍显著为负,说明主回归结果不太可能受到CEO股权激励的驱动。

3.控制公司治理

既有研究表明,机会主义报告与公司治理相关,为解决这个问题,文章增加了各种公司治理的控制变量,重新对模型(1)进行了回归,结果如表5的(2)列所示,Post×NetWins的系数仍为负,且具有边际显著性。

-表5- 控制CEO股权激励和公司治理后的回归结果

4.机会主义报告的替代衡量方式

最后,文章检验了主回归结果对机会主义报告的替代衡量方式的稳健性,结果如表6所示。

首先,文章使用另一权威文献中严重错误陈述的数据替换原数据,结果如(1)列所示,Post×NetWins的系数仍显著为负。其次,文章使用SEC执法行动和证券集团诉讼的综合衡量方式来识别严重的错误陈述,结果如(2)列所示,Post×NetWins的系数仍显著为负。接着,文章使用由违规行为(而不是错误)引起的重述来衡量机会主义报告,结果如(3)列所示,Post×NetWins的系数仍显著为负。第四,文章使用Owens等(2017)提供的基于权责发生制的方法来衡量机会主义报告,结果如(4)列所示,Post×NetWins的系数仍显著为负。

-表6- 替换机会主义报告的衡量方式

综上,将机会主义报告的衡量指标进行替换后,文章主回归结果仍然稳健。

研究结论

文章结果表明,公司与对SEC有影响力的政治家之间的政治联系增强并不会导致其采取更多的机会主义报告。相反,与对SEC有影响力的政治家之间的政治联系将提高SEC对公司报告的审查力度,从而促使公司减少机会主义报告。同时,上述结果不太可能受到资本市场压力、管理者股权激励和公司治理的驱动。

Abstract:

This study explores close US congressional elections involving politicians who have influence over the SEC to examine the effect of firms’ political connections on their financial reporting. This question is important in understanding the overall effect of political connections on financial reporting. Our difference-in-differences tests reveal no evidence that firms experiencing a relative increase in political connections report more opportunistically after close elections in anticipation of preferential treatment by the SEC in its enforcement actions. In contrast, we find evidence that these firms report less opportunistically in response to an increase in their connections with SEC-influential politicians. Further tests show that our findings are unlikely to be driven by capital market pressure, managerial equity incentives, or corporate governance. Overall, our results are consistent with political connections mitigating opportunistic reporting through enhanced scrutiny by the SEC of politically connected firms’ financial reporting. Our findings provide new insights into the interactions among political connections, SEC oversight, and financial reporting by showing how politically connected firms alter their financial reporting in anticipation of differential treatment by the SEC.