论文标题:Does Public Enforcement Work in Weak Investor Protection Countries? Evidence from China

中文标题:在投资者保护不力的国家,公共执法是否有效?来自中国的证据

原文来源:Bin Ke, Xiaojun Zhang. 2021. “Does Public Enforcement Work in Weak Investor Protection Countries? Evidence from China.” Contemporary Accounting Research, 38(2): 1231-1273.

供稿:吴琦

封面图片来源:Pexels

编者按

本文通过评估中国全面公共执法活动的结果来检验投资者保护薄弱国家公共执法的有效性。该运动于 2007 年发起,旨在帮助执行 2002 年颁布的中国第一部强制性公司治理准则。实证分析表明,2007 年的执法活动有效地改善了上市公司的公司治理,并与盈余管理的减少、更高的盈余反应系数和更高的经营会计绩效有关。此外,本文的初步证据表明,详细的清单有助于加强活动的有效性。结果表明如果实施得当,公共执法可以在投资者保护薄弱的国家提高股东价值。

研究背景

许多欠发达经济体缺乏对投资者的保护,尽管其对股东价值和经济增长很重要(La Porta,2000;Shleifer和Wolfenzon,2002;Allen,2005)。此外,尽管提出投资者保护法规相对容易,但此类法规在欠发达经济体中的执行往往松懈且无效。因此,这些经济体的决策者面临的一个关键挑战是如何确定有效的机制,以加强投资者保护法规的执行。由于缺乏独立的司法机构,私人执法机制通常不能很好地发挥作用(La Porta,2006),而且在许多发展中经济体建立可信的私人执法机构是极其困难的,所以保护投资者的唯一可行选择是公共执法(Layton,2008)。因此,了解公众执法在投资者保护不力的国家是否起作用以及如何起作用是至关重要的。

针对许多上市公司治理体系存在的明显弱点,中国证券监督管理委员会(证监会)在2007年开展了一项全面的公共执法行动,这是中国证监会有史以来开展的最全面的公司治理行动,特别值得研究。2007年的公共执法行动是为了执行中国于2002年1月首次发布的《上市公司治理准则》,涵盖了广泛的公司治理问题,如与控股股东、股东会议、董事会、管理层责任、内部控制、高管薪酬和问责以及公司信息披露有关的问题。涉及两个重要的连续阶段:在第一阶段,中国证监会要求所有上市公司就其现有的公司治理不合规问题、拟采取的补救措施和实施解决方案的时间表准备一份自我评估报告,如果自报的问题与中国证监会认定的问题存在显著差异,可能会对相关公司高管进行处罚;第二阶段,各地证监会对辖区内所有上市公司的公司治理不合规情况进行独立现场检查。中国证监会如果发现其他不合规问题,将在单独的补救报告中建议进一步的补救解决方案,并要求上市公司不迟于2008年7月20日提供行动进展情况的后续报告。

研究贡献

1.增加了有关执法的文献(La Porta,2006;Jackson和Roe,2009)。虽然执法薄弱的问题得到广泛承认,但很少有研究试图确定在制度环境薄弱的金融市场中改善执法的有效机制。本文通过一个自然实验直接检验公共执法对股东价值的影响,发现公共执法如果经过适当地设计和实施,可以在薄弱的制度环境中发挥作用。

2.为国际公司治理文献做出贡献。尽管人们普遍认为投资者保护法在弱投资者保护国家很重要,但这一假设的有效性从未得到检验。此外,最近的研究对投资者保护法的相关性提出了质疑。本文的研究提供了证据表明在投资者保护法律薄弱的中国,强有力的投资者保护法律如果得到充分执行,仍然对提高股东价值至关重要。

3.为关于公共监管机构在薄弱的制度环境中的作用的辩论提供了有用的信息。

研究设计

(一)样本选择和数据来源

样本仅限于在上海和深圳两个国内证券交易所主板上市的中国公司。以2004年至2006年和2008年至2010年为样本期间,检验2007年公共执法运动的影响。进一步要求样本公司的IPO日期不迟于2003年12月31日,也删除了金融行业的公司。最终样本包含1175家公司,约占两家交易所主板上市股票的90%。由于控制变量上的缺失值,对于某些回归结果,公司的实际数量可能会略小于1175。

Ke和Zhang(2018)发现,在2007年的行动中,公司治理体系较弱的公司更有可能披露和纠正公司治理不合规问题。因此,本文使用2007年活动中强制纠正的公司治理不合规问题的数量衡量活动对公司治理体系的冲击。将样本公司分为两大类:第一类公司是在2007年之前具有较强的公司治理质量,因此在公共执法活动中披露很少的公司治理不合规问题的公司,作为控制组。第二类公司是指2007年以前公司治理质量较差,在公共执法过程中被迫披露和纠正大量公司治理不合规问题的公司,作为处理组。

用三个指标衡量2007年活动的效果。首先是盈余管理(MJDA)。现有的公司治理文献表明,低质量的财务报告是新兴市场投资者面临的主要挑战。根据Ke等人(2015),本文使用经过横截面修正的Jones(1991)模型估计的带符号的异常应计利润作为盈余管理代理指标,因为公司管理层有强烈的动机虚报盈余。如果2007年的运动是有效的,应该预期MJDA从前期到后期的变化对二类公司比一类公司更消极。其次是盈余反应系数(ERC)。先前的研究表明,低质量收益的公司与较低的ERC相关(Francis和Ke,2006;Ashbaugh-Skaife,2009)。就2007年活动改善盈余质量的程度而言,应该预期ERC从前期到后期的变化对二类公司比一类公司更积极。MJDA是一个直接的盈余管理代理,但它可能很嘈杂,甚至有偏见,因为它是学术研究人员根据某些假设创建的。而ERC反映了股票市场投资者对每家公司盈余质量的真实评估。最后是公司整体实现绩效(OROA)。因为2007年的运动可能通过多种渠道影响上市公司,其中许多是不可观察的。本文使用经营会计业绩衡量公司的总体业绩。即使使用ROA(定义为归属于母公司股东的净收入除以总资产)或经营性现金流(定义为经营性现金流除以总资产),结论也类似。大量现有研究(Bebchuk,2009;Dittmar和Mahrt-Smith,2007;Gompers,2003)表明,较弱的公司治理与较低的股东价值相关。因此,在2007年活动有效增加股东价值的程度上,应该预期OROA从前期到后期的变化对类型二公司比类型一公司更积极。

(二)模型与方法

使用以下回归模型来检验2007年活动对盈余管理(MJDA)和经营会计业绩(OROA)的影响:

其中i和t分别是稳固指标和年度指标。MJDA使用横截面修正 Jones (1991) 模型估计的有符号异常应计,OROA用总营业收入除以总资产,SOLVED_SELF指公司自行发现并在跟踪报告备案日解决的公司治理违规问题数量,SOLVED_CSRC指截至跟踪报告备案日中国证监会认定并已解决的公司治理违规问题数量。观测的单位是一个确定的年份。

使用以下标准ERC模型来测试2007年的活动对ERC的影响:

CAR是以季度业绩公告日为中心的三个交易日累计超额收益。UE是季度非预期收益,定义为不计特殊项目的报告收益减去上年同季度的收益,按资本充足率计量期开始时的股价(即交易日收盘价-2 )。因为中国上市公司是按季度报告收益的,观察的单位是一个稳固的季度。控制了时间固定效应和公司固定效应(例如,公司是否为国家控制)。

(三)倾向匹配得分

从每个公司的角度来看,2007年的活动本身是一种外生冲击,报告SOLVED_SELF(或SOLVED_CSRC)值高与低的公司在系统上是不同的(Ke和Zhang,2018)。因此,值得关注的是,即使没有2007年的活动,类型一和类型二公司的三种回归模型的因变量也可能在后期表现出不同的模式。

为了解决这一问题,本文使用倾向评分匹配(PSM)方法估计了三个回归模型。正如在下一节中所展示的,基于完整样本的回归结果是由SOLVED_SELF驱动的。因此,关注PSM的SOLVED_SELF如下:首先,将SOLVED_SELF转换为一个虚拟变量,使用全样本的第75百分位截断(表示为SOLVED_SELF),SOLVED_SELF=1(SOLVED_SELF=0)公司代表类型二(类型一)公司。同理,将SOLVED_CSRC转换为一个虚拟变量SOLVED_CSRCD。第二,使用2007年SOLVED_SELFD回归的倾向得分,将SOLVED_SELFD=1的公司与最接近的SOLVED_SELFD=0的公司进行匹配。SOLVED_SELFD回归中包含的回归因素包括Ke和Zhang(2018)确定的因果决定因素,以及以下与公司治理相关的控制变量:CONTROL_WEDGE、OREC、HSHARE、MARKETIZATION、OTHER_BLOCK、PRIOR_ENF和CITY_ENF,尽量减少类型一和类型二公司之间的公司治理差异。

实证分析

(一)2007年的执法活动有成效吗?

该公开执法行动的有效性取决于中国证监会是否会对未能完成活动目标的公司实施其声明的威胁。使用IDEN_CSRC作为公司不遵守自我报告要求的指标,如果中国证监会识别的公司治理不合规问题的数量超过整个样本的75%,则等于1,否则为0。即中国证监会在公司自我评估报告后发现的问题越多,该公司就越有可能没有完全遵守中国证监会的自我报告要求。使用SOLVED_CSRC_L衡量那些未能纠正证监会识别的问题的公司,如果公司未能100%纠正证监会识别的问题,则为 1,否则为 0(使用100%的截止值是因为证监会发现的大多数问题在行动结束时都得到了纠正)。由于未能遵守2007年行动的公司在结束后存在两个潜在后果:管理层股票激励计划和外部融资被证监会否决。因此,研究后时期(2008年至2010年)的以下两个结果:(i)EQUITYINCENTIVE,虚拟变量,如果公司在后时期提出任何基于股权的管理激励计划,等于1,否则为0;和(ii)SEO,虚拟变量,如果公司在后期进行任何季节性股权发行,等于1,否则为0。

表1面板A显示了整个样本中SEO和股权激励的结果,而面板B显示了PSM样本中相同的两个因变量的回归结果。结果显示,对于SEO的回归,IDEN_CSRC和SOLVED_CSRC_L的系数都显著为负(p值分别为0.069和0.030),但对于EQUITYINCENTIVE的回归,系数都不显著。因此,不遵守中国证监会的公开执法会带来负面经济后果。

-表1- 中国证监会基于自我报告的公开执法行动的效果

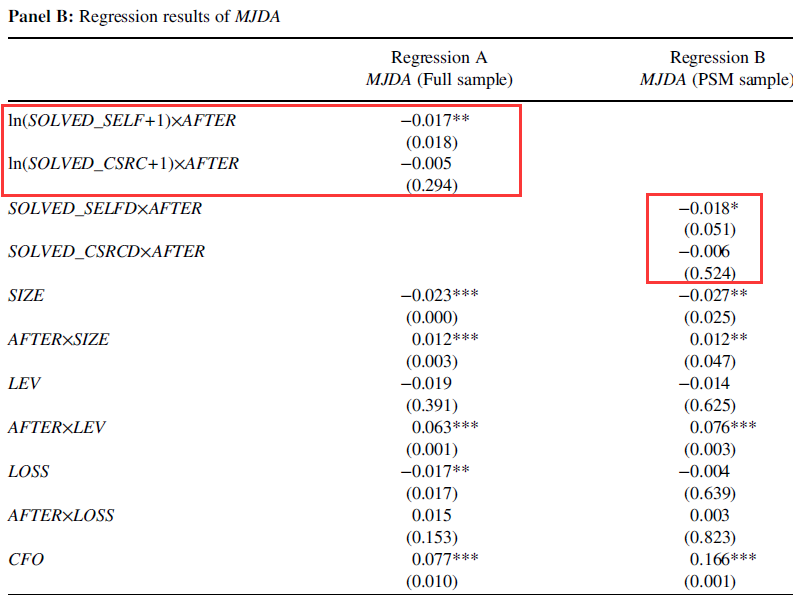

(二)2007年活动对盈余管理的影响

首先考察了2007年的公开执法行动是否会减少盈余管理。根据Ke等人(2015),控制了SIZE、LEV、LOSSQ、CFO、MB、VOL、SOE和BIGAUDIT。表2 的面板B为MJDA的公司固定效应回归结果。回归A使用完整样本,ln(SOLVED_SELF+1)×AFTER的相关系数显著为负(p值= 0.018),而ln(SOLVED_CSRC+1)×AFTER的相关系数不显著。结果表明纠正自我报告的公司治理问题会导致盈余管理的显著下降,但没有证据表明纠正证监会识别的公司治理问题会产生任何正面或负面影响。证明了基于自我报告的公共执法运动的有效性。正如所指出的,中国证监会发现的问题所得到的效果并不显著,但这并不一定意味着2007年的行动是无效的,因为它是连续的。回归B使用倾向得分匹配样本。根据Dehejia和Wahba(2002),使用加权最小二乘回归,其中处理组的权重为1,控制组的权重为控制组与处理组匹配的次数。对于PSM样本,SOLVED_SELFD模型中没有回归变量对类型一和类型二的公司有显著差异,这表明PSM方法的有效性,结果未在正文展示。回归B中的推论在定性上与回归A相似。SOLVED_SELFD×AFTER的系数显著为负(p值=0.051),而SOLVED_CSRCD×AFTER的系数仍不显著。

-表2- 异常应计(MJDA)回归结果

(三)2007年的运动对ERC的影响

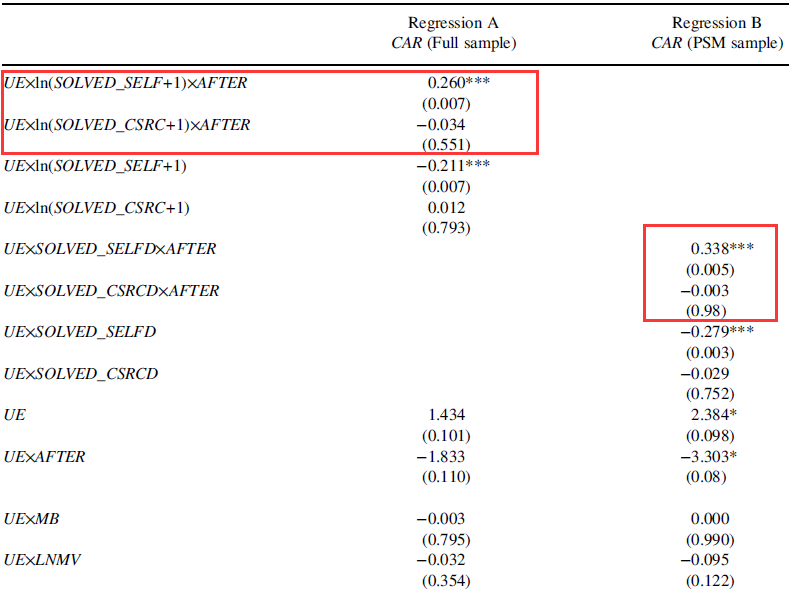

由于中国分析师不披露季度盈利预期,因此UE的定义是相对于上年同期的盈利。根据Hackenbrack和Hogan(2002)、Francis和Ke(2006),控制了MB、LNMV、LEV、STDRET、LOSSQ、UE、FQTR4、RESTRUCTURE及一些虚拟变量。

表3回归A显示了整个样本的结果。UE×ln(SOLVED_SELF+1)×AFTER显著正(p值=0.007),而UE×ln(SOLVED_CSRC+1)×AFTER的系数不显著。表明纠正自我报告的治理不合规问题有助于改进ERC,但没有证据表明纠正中国证监会确定的治理不合规问题会产生类似的效果。回归B显示了使用PSM样本的相同ERC模型的结果,UE×SOLVED_SELFD×AFTER上的系数显著为正(p值=0.005),而UE×SOLVED_CSRCD×AFTER上的系数不显著,结果在定性上与回归A相似。对于两个回归A和B,证据表明,UE×ln(SOLVED_CSRC+1)×AFTER或UE×SOLVED_CSRCD×AFTER上的系数不显著,这是因为中国证监会识别的公司治理问题不如自我报告的公司利率治理问题重要。具体来说,UE×ln(SOLVED_SELF+1)或UE×SOLVED_SELFD上的系数显著为负(p值分别为0.007和0.003),表明自我报告的治理不合规问题的存在与前期盈余质量的降低有关。相比之下,UE×ln(SOLVED_CSRC+1)或UE×SOLVED_CSRCD的系数不显著,表明中国证监会识别的不合规问题不是很重要。如上所述,由于2007年的运动是连续进行的,后一结果并不意味着公共执法无效。

ERC回归模型的一个潜在问题是,因变量CAR是在以收益公告日期为中心的三天短窗口内测量的,而关键解释变量UE是使用随机漫步模型作为预期收益的代理来测量的。为了解决这一问题,在年度收益公告日前使用最新的分析师普遍的年度收益预测作为预期收益的代表,定性结果相似。

-表3- ERC模型回归结果

(四)2007年活动对经营会计业绩的影响

根据Fan等人(2007)和Core等人(1999),包括以下控制变量:SIZE、MB、LEV、LARGEHLD和STDOROA。

表4回归A报告了全样本的结果。ln(SOLVED_SELF+1)×AFTER的相关系数显著为正(p值=0.013),而ln(SOLVED_CSRC+1)×AFTER的相关系数不显著。因此,有证据表明纠正自我报告的公司治理问题会导致更高的未来会计业绩,但没有证据表明纠正中国证监会认定的公司治理问题会产生类似的效果。回归B报告了PSM样本的结果,推论在定性上与回归A相似。

-表4- 未来会计业绩(OROA)回归结果

综上所述,从表2到4的回归结果表明了自我报告为基础的公共执法的有效性。即中国证监会监督的自我报告方式鼓励公司管理层在行动的第一阶段披露最严重的治理问题,而不是在行动的第二阶段等待中国证监会的区域办事处发现治理问题。

(五)2007年活动成功的原因:详细清单的作用

如何解释2007年运动的效果? 结合2007年的行动与2002年的公开执法行动的关键不同之处以及数据可获得性,本文将分析详细的检查清单的作用,以解释2007年运动的效果。

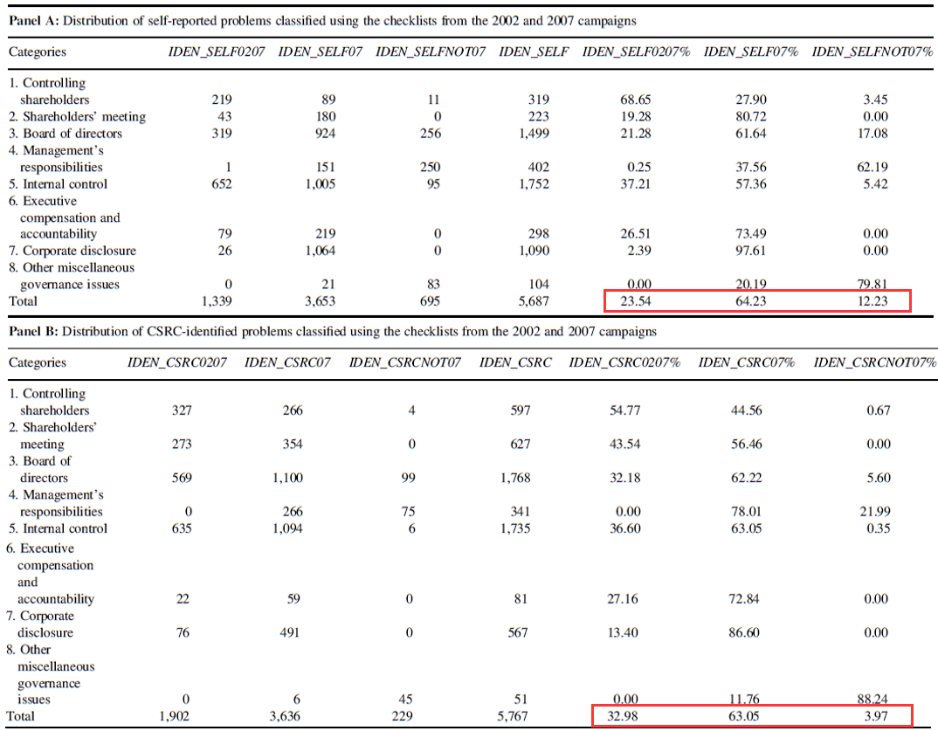

2007年活动中的治理问题可分类为以下三种类型:(i)2002年和2007年清单(IDEN_SELF0207或IDEN_CSRC0207)所针对的问题;(ii)2007年清单所针对的问题(IDEN_SELF07或IDEN_CSRC07);(iii)2007年清单(IDEN_SELFNOT07或IDEN_CSRCNOT07)中未明确针对的问题。

表5的面板A和B分别显示了这三种类型在相同的自我报告问题和证监会确定的问题中的分布。首先,两个小组中类型(iii)问题的比例(IDEN_SELFNOT07%或IDEN_CSRCNOT07%)表明,在没有中国证监会的明确督促下,公开上市的中国公司很少有动机自愿承认他们的治理问题。其次,2007年活动发现的大多数治理问题是类型(ii)问题。自我报告的问题(IDEN_SELF07%)的百分比为64.23%,证监会识别的问题(IDEN_CSRC07%)的百分比为63.05%。这些结果进一步证明了清单在迫使公司披露其治理问题方面的重要性。第三,在两个面板中仍然有显著的类型(i)问题百分比:自我报告的问题(IDEN_SELF0207%)为23.54%,证监会确定的问题(IDEN_ CSRC0207%)为32.98%。这表明,尽管2002年发布治理准则有明确的目标,但相当数量的治理问题直到2007年执法活动才得到解决。这一发现表明,2007年运动的其他三个特征可能在迫使上市公司披露2002年运动后仍未解决的治理问题方面发挥了积极作用。

-表5- 2007年活动清单中针对不同类别的公司治理不合规问题的频率分布

基于全样本对这三类问题分别复制表2至表4中的回归结果。如表6所示,发现盈余管理、ERC和未来会计业绩的结果在很大程度上是由2007检查表独有的新问题驱动的(即类型(ii)问题:SOLVED_SELF07)。这一证据表明,详细的清单可以迫使公司披露和纠正现有的公司治理问题。

-表6- 2007年检查表针对的不同类别的公司治理问题回归结果

稳健性检验

(一)2007年前后的竞争监管变化

2007年的公开执法行动发生在中国证券市场经历了一些复杂的监管改革期间。作者通过列出2004年至2010年样本期间发生的潜在混杂监管事件发现这些混杂事件与表2至表4中记录的回归结果无关,未在正文展示。

(二)平行趋势假设

处理组(即高SOLVED_SELF公司)是受2007年公共执法运动影响更显著的公司,而控制组(即低SOLVED_SELF公司)是受2007年公共执法运动影响较小的公司。本文前提假设是如果没有冲击(即2007年的公共执法运动),处理组和控制组都将继续表现出类似的趋势。

为了解决这个问题,使用PSM方法最小化处理组和控制组之间的企业特征差异,并发现类似的结论。此外,还在图1中显示了处理组(SOLVED_SELFD=1)和控制组(SOLVED_SELFD=0)在倾向评分匹配样本的前三年中的每一年平均MJDA、ERC和OROA的趋势,没有发现平行趋势假设违反了基于PSM样本的三个回归模型。

-图1- PSM样本进行MJDA、ERC和OROA的平行趋势假设检验

研究结论

在金融文献中广泛持有的观点是:一般投资者保护和执法对财务报告、公司融资、金融市场发展和经济增长是至关重要的。虽然提出投资者保护条例相对容易,但这些条例的执行往往是无效的。本研究的目的是更好地了解在弱投资者保护国家的公共执法的效力。具体而言,研究了中国证监会在2007年开展的一项全面的公共执法行动的有效性。

研究发现,2007年的公共执法行动使样本的1175家上市公司披露了近11500个公司治理不合规问题,大约一半的问题是由公司自己发现的,而另一半是由中国证监会的区域办事处在随后的独立评估中发现的。而且纠正公司自己承认的治理问题使得盈余管理的显著减少、ERC增加以及经营会计业绩的显著改善。相比之下,中国证监会识别的治理不合规问题不像公司自己识别的问题那么显著。后一项调查结果不应被解释为证监会区域办事处不称职的证据。相反,中国证监会的自我报告方法鼓励公司管理层在行动的第一阶段披露最严重的治理问题,而不是等待中国证监会区域办事处在行动的第二阶段发现这种严重的治理问题。

本研究有几点需要注意。首先,由于它仅限于公共执法的一个具体例子,不能排除其他类型的公共执法在保护投资者方面可能至少同样有效的可能性。呼吁进行更多的研究以更好地理解公共执法对股东价值的经济后果,特别是在有效执法最重要的投资者保护薄弱国家。其次,研究与以往关于政府监管和执法的研究类似,没有考虑到监管机构承担的直接和间接的公共执法成本。因此并不能说明2007年公共执法行动的整体福利效应。

Abstract:

We examine the efficacy of public enforcement in weak investor protection countries by examining the outcomes of a comprehensive public enforcement campaign in China. The campaign, launched in 2007, was designed to help enforce China’s first mandatory Corporate Governance Code, issued in 2002. The 2007 campaign was characterized by several important features: (i) the campaign required firms to identify their problems before the securities regulators conducted onsite inspections; (ii) the campaign provided a detailed checklist of the status of a firm’s compliance with the Code; (iii) the campaign was transparent with regard to the disclosure and correction of identified problems;and (iv) the campaign threatened penalties for firms that failed to correct the identified governance problems in a timely manner. Our empirical analyses suggest that the 2007 campaign was effective in improving publicly listed firms’ corporate governance. The corporate governance improvement was associated with a reduction in earnings management, higher earnings response coefficients, and higher operating accounting performance. In addition, we find preliminary evidence that the detailed checklist is partially responsible for the efficacy of the campaign. Our results suggest that public enforcement, if properly implemented, works in increasing share-holder value in weak investor protection countries.