论文标题:Policy Uncertainty and Accounting Quality

中文标题:政策不确定性与会计质量

原文来源:Ghoul S E, Guedhami O, Kim Y, Yoon H J. 2021. “Policy Uncertainty and Accounting Quality.” The Accounting Review, 96(4): 233-260.

供稿:吴宪

封面图片来源:Pexels

编者按

文章通过19个国家1990年至2015年的数据研究了经济政策不确定性(EPU)如何影响会计质量。结果发现,基于 Nikolaev (2018) 会计质量模型衡量的会计质量与经济政策不确定性之间存在正相关关系。文章还发现,对于依赖政府的公司,经济政策不确定性与会计质量之间的正相关关系更为明显。基于机构投资者交易行为、媒体自由和新闻流通的额外分析表明,市场参与者的注意力是经济政策不确定性影响会计质量的机制。此外,高水平的会计质量可以减轻经济政策不确定性对企业投资和估值的负面影响。

研究背景

政策变化的可能性和性质取决于选民的竞争性需求、政策制定者的意识形态偏好和其对连任的关注。在资本市场上,由于投资者无法完全预测这些因素对政策结果的影响,他们面临着政府将实施哪些政策的不确定性,以及这些政策最终将如何影响盈利能力的不确定性。这是一种适用于所有企业的宏观风险。因此,经济政策不确定性(EPU)不同于企业层面的不确定性。企业层面的不确定性源于企业特有的因素。相比之下,经济政策不确定性主要源于管理者无法控制的监管决策,因此不太可能受到大多数管理者和投资者的影响。

政策不确定性会通过影响投资者对公司特定信息的关注来影响会计质量。在经济政策不确定性较高的情况下,不知情的投资者不能轻易地从均衡价格中推断出一些公司特定信息,导致投资者会更多地关注公司特定信息。因此,在经济政策不确定性较高的时期,投资者对公司特定信息关注的增加会激励管理者提高会计质量。

先前的研究证实了行业和经济因素是会计质量的重要决定因素,但迄今为止很少有研究考察了经济因素如何影响会计质量。尽管也有相关研究考察了各种不确定性来源对企业信息环境的影响,但主要集中在美国选举所产生的不确定性。因此文章基于更广泛的跨国背景下来关注经济政策不确定性对会计质量的影响,且不局限于选举。

研究假设

在经济政策不确定性较高的时期,管理者可能会尝试改善信息披露,但这种尝试往往会失败。经济政策不确定性对会计质量的影响不能简单地从经济政策不确定性和自愿披露之间的关系中推断出来,因为管理者在做出自愿披露选择时面临着混合激励。为了应对经济政策不确定政策引发的负面后果,经济主体在经济政策不确定性加剧的时期会做出更加谨慎的决策。例如,管理者减少投资支出并增加现金持有量(Julio and Yook,2012),减少资本投资(Gulen and Ion,2016),避免并购(Bonaime et al.,2018),削减招聘(Ilut and Schneider,2014)。同样,消费者在不确定性增加的时期增加预防性储蓄(Bansal and Yaron,2004),而投资者更依赖分析师,分析师付出更多努力(Loh and Stulz,2018)。

不确定性也可能导致市场参与者更密切地评估公司的披露质量和业绩。Andrei et al. (2019) 通过分析和经验表明,更高的经济不确定性导致投资者更关注公司特定的信息。信息获取是一项高成本行为,大多数不知情投资者仅能通过股票的均衡价格获取一些公司特定信息。然而,当未来收益的波动性较高时,股价的信息含量会降低。因为不知情的投资者很难从高度不确定性的经济政策环境下的均衡价格推断出信息,企业特定信息的价值增加,导致投资者有更大动机去收集企业特定信息。尽管高度不确定性也会降低知情投资者的信息质量,但Andrei et al. (2019) 认为,信息价值效应可能会主导信息质量,使得投资者在高不确定性时期更关注公司的特定信息。

先前的研究表明,有限的投资者关注往往会增加企业管理层盈余管理的可能性。在一定程度上,有限的投资者关注导致盈余管理的机会(Teoh et al.,1998),更好地将管理层激励与股东利益相结合可以提高会计质量(Klein,2002)。因此,在高经济政策不确定性时期,投资者对公司特定信息的关注增加,以提高盈余质量。同时,在高经济政策不确定性的时期,企业有改善其信息环境的动机。管理者试图通过自愿披露来减轻经济政策不确定性对信息不对称的不利影响,这有助于投资者更好地评估公司前景。基于此,文章提出如下假设:

H1:会计质量与经济政策不确定性正相关。

研究设计

1.样本选择与数据来源

文章从北美Compustat数据库和全球Compustat数据库获取公司的财务数据,并与19个国家的经济政策不确定性指数合并。样本剔除了金融企业和缺失值,最终包括1990年至2015年来自19个国家的27888家公司。

2.变量定义

(1)经济政策不确定性(EPU)

文章使用BBD(2016)设计的经济政策不确定性指数来衡量经济政策不确定性(EPU)。BBD(2016)利用报纸中与经济、政策、近期或长期问题这三类术语有关的词汇报道频率来衡量影响经济环境的政府政策的不确定性。此外,文章将该国的经济政策不确定性指数在一个财政年度内高于80分位数的连续月数定义为经济政策不确定性持续性(EPU_DURATION)。

(2)会计质量

Nikolaev(2018)将会计质量定义为“应计项目实现其绩效衡量目标的程度”(即应计项目提供关于公司基础绩效信息的程度)。参照Nikolaev(2018),文章建立模型(1)对会计质量进行衡量:

其中,σw2衡量的是应计项目中绩效的方差,体现应计项目所捕获的真实经济绩效;σv2则为应计项目中会计差错部分的方差,即应计项目在绩效测量中引入的噪音。

3.模型建立

会计误差可以进一步划分为盈余管理的误差和非盈余管理的误差(即纯噪音)。Nikolaev(2018)将会计误差(vt)定义为管理误差成分(mt)和非管理误差成分(v~t)之和。根据管理者操纵收益的动机,Nikolaev(2018)提出了两种获取盈余管理程度的方法。第一种是基于Gerakos and Kovrijnykh(2013)收益平滑模型,第二种模型则允许更一般形式的盈余管理,但需要更多的假设和投入。

(1)收益平滑模型

参照Gerakos and Kovrijnykh(2013),Nikolaev(2018),文章通过有意误差成分对盈余管理程度建立了模型(2)进行衡量:

(2)盈余管理模型

Nikolaev(2018)衡量盈余管理的另一种方法是将直接将操纵盈余和应计项目的管理层激励纳入模型。文章使用了两种标准来衡量是否存在盈余管理激励,分别是需要达到或超过盈余基准以及因外部融资需求而产生的盈余管理激励。参照Nikolaev(2018),文章通过由管理层激励解释的应计项目差异对盈余管理程度建立了模型(3)进行衡量:

实证分析

1.描述性统计

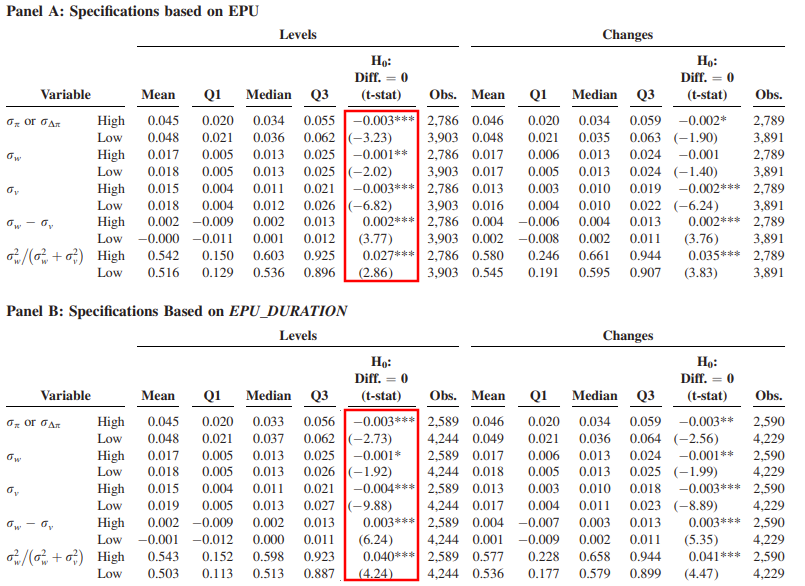

结果如表1所示。面板A报告了基于经济政策不确定性中位数划分的高经济政策不确定性和低经济政策不确定性的子样本。结果发现,真实经济绩效的参数(σπ或σΔπ)在经济政策不确定性较高的时期较小,参数中反映应计项目的业绩绩效的参数(σw)以及应计项目会计差错的参数(σv)更低。同时,对于经济政策不确定性较高的样本,σw和σv之间的差异更大,会计质量也更高。因此,尽管在经济政策不确定性较高的时期,参数的水平较低,但这意味着误差成分的减少更为显著,并有助于会计质量的提高。面板 B报告了经济政策不确定性持续时间对会计质量的影响,基于经济政策不确定性持续时间的中位数来划分为长期和短期经济政策不确定性两个子样本。结果表明长期持续经济政策不确定性会提高会计质量。

-表1- 经济政策不确定性与经济绩效

2.会计质量差异来源

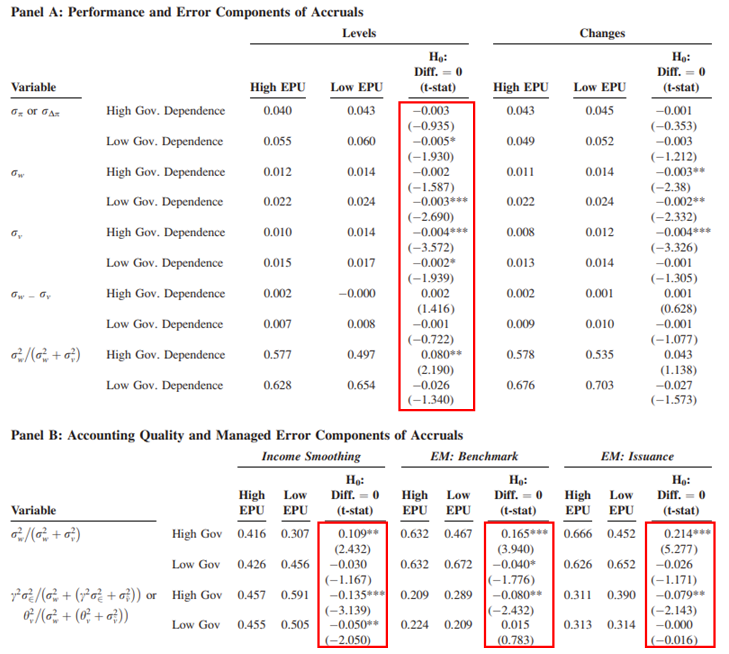

文章通过检验应计项目的管理误差程度来分析高经济政策不确定性和低经济政策不确定性时期会计质量差异的来源。结果如表2所示。面板A报告了基于收入平滑模型的结果,面板B报告由于需要达到或超过基准的盈余管理激励的结果,面板C报告了存在外部融资需求而产生的盈余管理激励的结果。结果表明,高经济政策不确定性时期的会计质量均显著提高,盈余管理程度均显著降低,这表明高经济政策不确定性减少管理盈余的激励有助于提高会计质量。

-表2- 经济政策不确定性、会计质量与应计项目管理误差

3.政府依赖程度

随着经济政策不确定性的增加,更多依赖政府消费的企业可能对经济政策不确定性更加敏感。文章利用2005年经济合作与发展组织(OECD)建立的结构分析投入产出表,在行业一级构建了政府依赖度,并根据政府依赖程度和经济政策不确定性指数的高低程度分成四个子样本。

结果如表3 所示。面板A报告了基于不同政府依赖程度的各项应计项目参数和会计质量的结果。结果表明,经济政策不确定性较高时期的应计项目的误差参数更小,尤其是在政府依赖程度较高的企业中。面板B的结果表明,在政府依赖度较高的企业中经济政策不确定性较高时期的会计质量显著高于经济政策不确定性较低时期的会计质量。总的来说,经济政策不确定性对会计质量具有显著影响,并且该影响主要体现在对政府依赖程度较高的企业中。

-表3- 政府依赖程度、经济政策不确定性与会计质量

4.业绩扩充后的可操纵应计利润模型

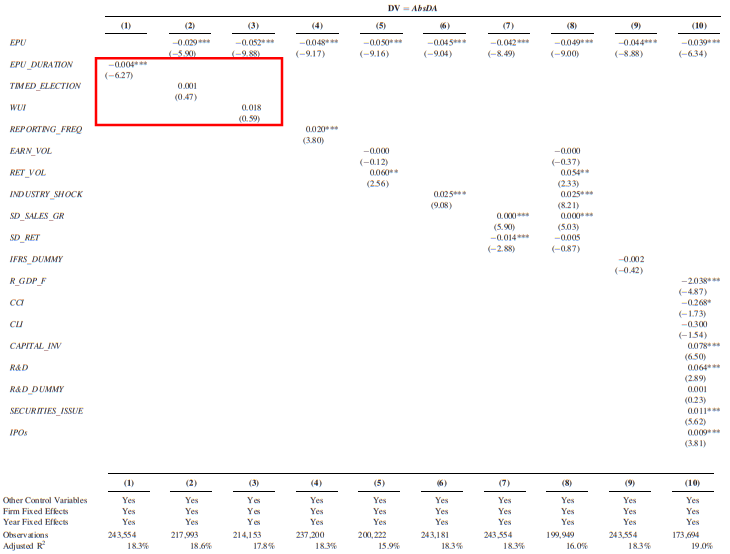

文章使用可操控应计利润来扩充前文基于Nikolaev(2018)模型下的结果,通过建立模型(4)检验经济政策不确定性对盈余管理的影响:

其中,因变量(AbsDA、)为可操纵应计项目的绝对值,数值越高表示盈余管理水平越高;EPUit为企业该年12个月平均BBD(2016)指数的自然对数。结果如表4所示。结果表明,无论是否加入控制变量,因变量可操纵应计项目的绝对值(AbsDA)与经济政策不确定性均呈负相关关系,表明经济政策不确定性的增加会抑制企业的盈余管理,与前文基于Nikolaev(2018)模型的结果一致。

-表4- 经济政策不确定性与盈余管理

5.稳健性检验

表5显示了稳健性检验的结果。为了测试经济政策不确定性持续时间的影响,文章用经济政策不确定性持续时间(EPU_DURATION)来代替经济政策不确定性指数。结果表明,经济政策不确定性持续时间与盈余管理存在显著的负相关关系,这表明当企业暴露于更长持续时间的不确定性时,经济政策不确定性与盈余管理之间的负相关关系更强。

文章还增加了选举年(TIMED ELECTION)的控制变量,并重新进行检验。定期选举是外生且反复发生的事件,有助于缓解选举结果可能反映了宏观经济趋势的担忧。但实证结果表明,本文结论并非由选举年的不确定性所驱动,非选举因素造成的经济政策不确定性对会计质量具有显著影响。

为了将经济政策不确定性对盈余管理的影响与其他宏观经济不确定性相区别,文章在模型中加入全球不确定性指数(WUI)进行回归。结果表明,全球不确定性指数并不影响经济政策不确定性与盈余管理之间的关系,即经济政策不确定性的影响不同于宏观经济不确定性的影响。

-表5- 稳健性检验

6.内生性问题

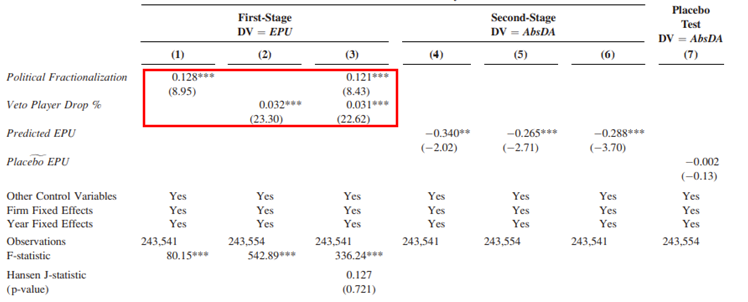

为了解决存在的内生性问题,文章采用了工具变量方法。这些工具包括政治分化(Political Fractionalization)和否决权拥有者退出率(Veto Player Drop %)。

政治分化(Political Fractionalization)被定义为从立法机构中随机选出两名代表属于不同政党的可能性,其数值越大,代表经济政策不确定性越高。否决权拥有者退出率(Veto Player Drop %)被定义为否决权拥有者在当年退出的百分比。因为否决权拥有者的存在会使得现有政策修改协议的达成变得困难,经济政策稳定性更强。否决权拥有者退出率越高,经济政策不确定性越大。结果如表6所示。更高的政治分化水平和否决权拥有者退出率与更强的经济政策不确定性相关,并再次证实了经济政策不确定性对盈余管理的负面影响。

-表6- 内生性问题

进一步分析

1.投资者的关注和监督

机构投资者强有力的外部监督与更好的会计质量相关,而缺乏机构投资者长期监督的公司在高经济政策不确定性时期可能会对投资者增加的关注做出更多反应。此外,长期机构投资者通常不依赖于公司披露,因为他们通过与公司的长期关系可以更好地获取信息。因此,文章预计拥有更少长期机构投资者的公司,其EPU和盈余管理之间的关系将更显著。

文章构建了长期(短期)机构持有占比指标来进行检验,结果如表7所示。结果表明投资者在高经济政策不确定性时期会增加对公司的关注,且经济政策不确定性与盈余管理的关系在短期机构持股占比高的子样本中更为显著。

-表7- 投资者的关注和监督

2.媒体的作用

投资者的信息需求与媒体关注和新闻密切相关,因此促进媒体自由和新闻流通增加了投资者的关注。经济政策的不确定性增加了人们的关注,进而促使管理者提高会计质量。文章使用了与媒体自由和新闻流通有关的四项指标,包括新闻自由指数(FPI)和网络自由指数(FNI)、互联网用户比例(Percentage of Internet Users)以及报纸发行量指数(Newspaper Circulation)。结果发现经济政策不确定性与盈余管理之间存在负相关关系,同时对于媒体自由和新闻发行量较大的国家的企业来说更为显著。

3.减少盈余管理的动机

先前的研究发现,高经济政策不确定性会导致较低的估值和较低的投资 (Pa´stor and Veronesi,2012;BBD,2016;Gulen and Ion,2016)。基于此文章进行了检验,结果发现高经济政策不确定性与估值和投资水平呈负相关,而会计质量的提高可以削弱这一关系,即高会计质量能够减轻经济政策不确定性的不利影响进而减少管理者的盈余管理行为。

研究结论

政策不确定性会通过影响投资者对公司特定信息的关注来影响会计质量。在经济政策不确定性较高的时期,投资者对公司特定信息关注的增加会激励管理者提高会计质量。文章基于 Nikolaev (2018) 会计质量模型衡量的会计质量在政策不确定性高的时期会增加。这种关系得到了多变量环境下经济政策不确定性和业绩调整后的可自由支配应计项目之间的负相关关系的证实。文章还发现,对于依赖政府的公司,经济政策不确定性与会计质量之间的正相关关系更为明显。基于机构投资者交易行为、媒体自由和新闻流通的额外分析表明,市场参与者的注意力是经济政策不确定性影响会计质量的机制。此外,高会计质量可以减轻经济政策不确定性对企业投资和估值的负面影响。

Abstract:

Using data from 19 countries over the 1990–2015 period, we examine how economic policy uncertainty (EPU) affects accounting quality. We find that accounting quality, measured based on Nikolaev’s (2018) model, increases during periods of high policy uncertainty. This relation is confirmed by the negative association between EPU and performance-adjusted discretionary accruals in a multivariate setting, and it extends to various alternative measures of earnings properties. We also find that the positive relation between EPU and accounting quality is more pronounced for government-dependent firms and firms with higher political risk. Additional analyses based on institutional investors’ trading behavior, media freedom, and press circulation suggest that market participants’ attention is a mechanism through which EPU affects accounting quality. Further, we find evidence that high accounting quality can mitigate the negative effects of EPU on corporate investment and valuation.