论文标题:Political Bias in the Media’s Coverage of Firms’ Earnings Announcements

中文标题:媒体报道对公司财报公告的政治偏见

原文来源:Rees, Lynn L. and Twedt, Brady J. 2022. “Political Bias in the Media’s Coverage of Firms’ Earnings Announcements.” The Accounting Review, 97(1): 389-411.

供稿:陈谦

封面图片来源:Pexels

编者按

本文考察了政治意识形态的不同是否导致媒体对财经新闻的报道存在系统性政治偏见,以及这种偏见是否影响市场对该消息的反应。文章发现,当媒体的政治倾向与公司的政治意识形态不一致时,媒体对盈利公告的报道会产生负面倾向。报道媒体的意识形态与公司越不一致,对好(坏)消息的价格反应越低(高)。此外,对于好消息,不一致媒体的百分比越高,异常交易量和回报波动性也越低。

研究背景

不同媒体的记者对于同一事件有不同的报道,可能会导致截然不同的后果。在美国,“自由派”对应民主党,“保守派”对应“共和党”。在报道政治新闻时,媒体的政治偏见会影响政治结果(Dalton等, 1998; DellaVigna and Kaplan, 2007; Groeling, 2008)。

在财经新闻报道中,也存在一些政治偏见。例如,梦工厂动画公司的高管曾公开支持民主党竞选,对于同一财报保守派知名媒体福克斯的报道标题为“梦工厂第一季度净利润下降39%,股价上涨”,而自由派媒体雅虎新闻的标题为“动画电影《克罗兹(The Croods)》全球成功发行,梦工厂业绩好于预期”。保守派媒体选择关注利润下降,自由派媒体则关注该公司超越市场预期。

可见财经新闻中的媒体报道偏见是存在的,但这是否会影响市场对公司披露的经营业绩的反应,目前尚不清楚。本文将检验由于政治意识形态的不同媒体对财经新闻的报道是否存在着系统性的政治偏见,以及这种偏见是否影响市场对该消息的反应。

假说提出

许多媒体会在报道中偏袒某一个政党,对于这一现象学术界从新闻的供给侧和需求侧两个角度给出了分析。从需求方的角度来看,为了实现利润最大化,媒体将迎合特定的细分市场(Mullainathan and Shleifer, 2005;Gentzkow and Shapiro, 2006)。从供给侧来看,记者、编辑和其他媒体工作者的偏好、动机和个人偏见导致了媒体偏见。

但对于财经新闻,媒体政治偏见是否是系统性的存在并不确定,以上理论可能并不适用。否定的观点认为,与政治新闻相比,公司报告的经营业绩相对客观,投资者可以通过将报告的业绩与各种基准进行比较来确定新闻的方向(即好或坏);与一般政治新闻不同,金融新闻的消费者依靠信息做出投资决策,他们可能更喜欢无偏信息来告知他们的投资决策。支持的观点认为,媒体报道中的偏见不一定与报道的准确性相冲突,记者可以有选择地报道以倾斜性地呈现公司业绩;虽然新闻记者被激励做到准确,并可能真正认为自己是中立的,但他们对公司的个人观点可能会在无意中使报道产生偏见,记者可能有动机通过遵从雇主的政治意识形态来推动自己的职业生涯。

因此文章提出以下假设:

Ha:报道财报公告的媒体中,与公司政治倾向不一致的媒体占比越高,媒体报道“好消息”的程度越低。

Hb:报道财报公告的媒体中,与公司政治倾向不一致的媒体占比越高,媒体报道“坏消息”的程度越高。

研究设计

(一)数据与样本

财报公告数据和盈余预测数据来自I/B/E/S数据库。

媒体报道语调数据来自RavenPack网站中ESS变量。

媒体意识形态数据来自 AllSides网站,AllSides基于专利技术提供了从最左到最右的媒体偏见衡量。

政治捐款数据来自联邦选举委员会(FEA)、相应党派的政治行动委员会(PAC)。

控制变量数据来自Compustat、CRSP、 I/B/E/S数据库和路透社。

文章使用2007年至2017年季度财报公告之日起六天内撰写的新闻报道,排除了盈利惊喜为0的财报公告和各方归类为中性的媒体报道,最终得到5477份财报公告、57231篇媒体报道。

(二)模型与变量

为了检验前述假设,文章分别对报告好消息和坏消息的季度财报公告进行Logit回归,其中观察单位是关于季度财报公告的每篇媒体报道:

![]()

1.被解释变量Agree

t期内公司i的盈利惊喜符号与媒体j的报道语调一致时,Agreei,j,t等于1,否则为0。

当I/B/E/S报告的实际盈余大于最近发布的分析师预测中位数,则盈利惊喜符号为正,这代表了一种意外的盈利。文章排除了盈利惊喜为0的观察结果。

RavenPack的ESS变量(Dang等, 2015; Bushee等, 2020)将文章语气分为正或负,范围从0到100(ESS=50为中性语气,ESS<50语气为负,ESS>50语气为正)。文章选取了从财报公告日开始六天窗口期内撰写的新闻报道,并排除了中性语调的新闻报道。

2.解释变量ActIncongr与PredIncongr

t期内媒体j与公司i的实际政治意识形态不一致时,ActIncongri,j,t等于1,否则为0。

t期内媒体j与公司i的预测政治意识形态不一致时,PredIncongri,j,t等于1,否则为0。

Actincongl和PredIncongr的区别在于前者是由企业的可观察行为定义的,而后者是基于企业特征和管理者的企业预测意识形态。这两个变量能够区分媒体对财报公告的政治偏见(如果存在)与公司实际政治行动、政治主义基本特征的相关程度。

实际政治意识形态是指公司及其员工向一个主要政党(民主党和共和党)的候选人提供的相对于另一个政党的净货币支持。通过政治捐款数据核查最后确定了316家具有明确共和党意识形态的公司和174家具有明确民主党意识形态的公司。

预测政治意识形态通过决定因素模型对公司的13个指标拟合得到,主要从企业自身的经营状况和高级管理层的两个企业政治意识形态主要来源考虑。

3.控制变量

股权市值(MVE)、账面市值比(BTM)、机构所有权(InstOwn)、在收益公告窗口中披露的与价值相关的非盈利新闻的度量(NonEarn)、公司本季度盈利是否转亏(LossChange)、分析师跟进(Follow)、资产回报率(ROA)、过去一个月和一周的异常回报率(分别为PriorAbnRet(Month)和PriorAbnRet(Week))。还增加了公司的年度固定效应和聚类标准误差。

实证研究

(一)回归结果

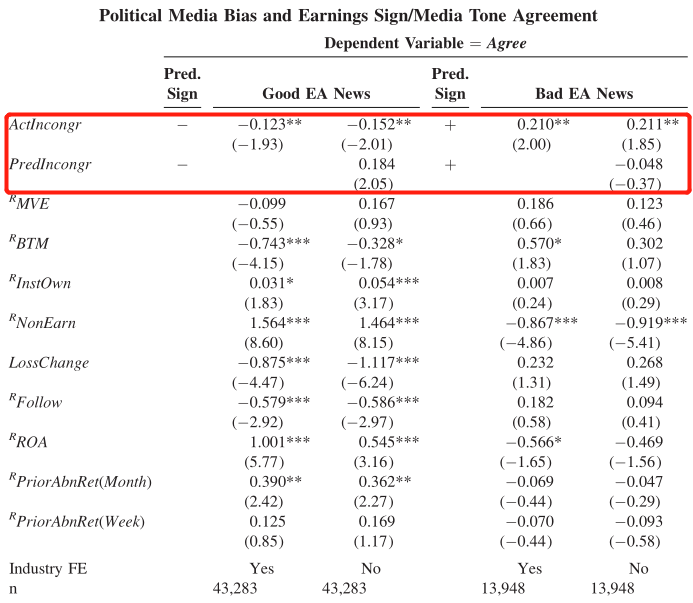

文章分别针对正和负的盈利惊喜(分别对应Good EA News和Bad EA News)进行了估计。第一、三列加入行业固定效应,但解释变量只包含ActIncongr(媒体与公司的实际意识形态是否一致);第二、四列去掉行业固定效应,解释变量同时包含包括ActIncongr和PredIncongr(媒体与公司的预测意识形态是否一致)。这是因为PredIncongr在拟合的过程中考虑了公司行业特征。

对于好的盈利消息,ActIncongr系数为负;对于坏的盈利消息,ActIncongr系数为正。结果表明,当一家公司宣布积极的盈利惊喜时,政治意识形态与该公司不一致的媒体不太可能撰写积极的文章;相反,当一家公司宣布负收益意外时,政治意识形态与该公司不一致的媒体更有可能撰写负面文章。

PredIncongr的系数在两种盈利新闻中均不显著。这表明,推动政治媒体偏见的是公司的实际行为,而不是公司或管理者的特征。

-表1- 媒体政治偏见与财报公告媒体报道一致性

(二)稳健性检验

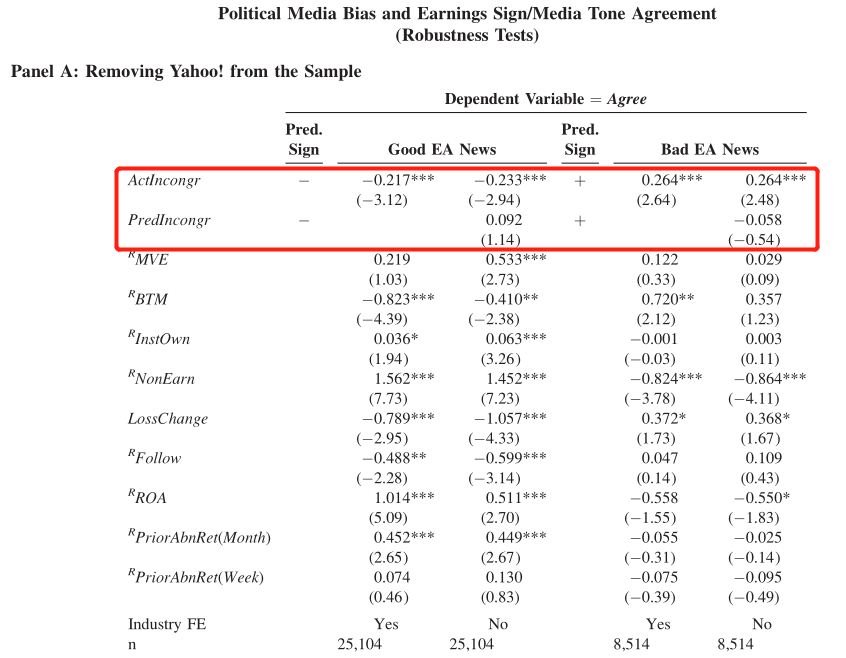

1.删除来自雅虎的新闻报道

样本中来自雅虎的新闻报道最多,虽然雅虎被各方归类为自由派,但是不少张贴在雅虎上的文章其实是保守派。AllSides仅根据新闻报道的来源平台判断政治意识形态会产生测量误差,因此文章删除了所有来自雅虎的新闻报道,重新估计。结果没有产生重大变化,回归系数反而更加显著,前述推断仍然成立。

-表2- 删除样本中来自雅虎的新闻报道

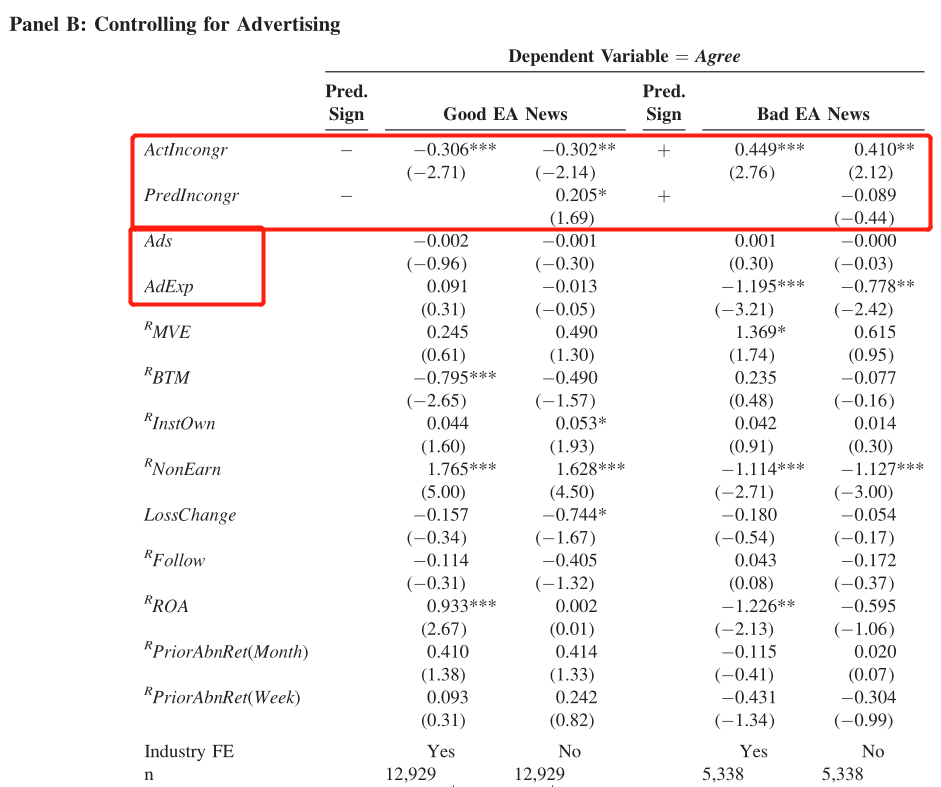

2.考虑广告的影响

Reuter and Zitzewitz(2006)发现,媒体可能会受到公司过去在门店的广告的影响。因此,如果共和党(民主党)公司倾向于在保守(自由)媒体上做广告,那么文章结果可能会受到广告效应的影响。但广告效果仅限于个人金融杂志出版物,而这些出版物不包括在样本中。

文章试图从另外两个方面缓解广告影响。首先,将上一年公司专门在某一媒体投放的广告数量(Ads)作为控制变量。如果没有任何广告数据,则删除该观测值。其次,从Compustat获得公司报告的年度总广告费用(AdExp)作为控制变量。它代表了一个媒体可能获得的潜在广告收入,从而可能影响其对公司的报道。广告预算相对较小的公司受到的影响应小于预算较大的公司。加入两个控制变量重新估计,结果不变。

-表3- 考虑广告的影响

媒体政治偏见的市场后果

(一)定价

为了检验投资者对财报新闻的定价是否受到政治媒体偏见的影响,文章分别对好的盈利消息和坏的盈利消息进行以下有序logistic回归,观察单位现在变为是每一份财报公告:

因变量AbnRet是指从盈利公告日开始的六天内,规模、账面市盈率和动量调整买入并持有回报,按十分位排列,并被缩放到0到1的范围。

ActIncongr%和PredIncongr%分别指,在窗口期内撰写关于公司的报道的所有媒体中,与公司的实际或预测政治意识形态不一致的媒体数量占比。

EarnSurp是指财报公告的盈利与最新的分析师预测中位数值之间的差异,标准化处理并乘以100。

表4中的前两列显示了好消息公告的结果,而第三列和第四列显示了坏消息公告的结果。文章对不一致变量使用了两种不同的测量,第一列和第三列为连续百分比,第二列和第四列的不一致变量基于中值分割。也就是说,当相应的百分比变量大于样本中值时,它们被设置为1,否则为0。

第一列中β1显著为负,这表明当报道媒体与公司的政治意识形态都不一致(即不一致媒体的百分比从0变为100%)时,盈余响应系数降低了23%(-0.552/2.396)。第一列中β2与公司预测的政治意识形态相关的结果并不显著,与之前的结果一致,即媒体不会根据公司预测的政治意识形态对财报公告产生偏见。第二结果类似。第三四列β1显著为正,这表明当报道该公司的媒体的政治意识形态不一致程度增加时,市场对坏消息的反应也会大大增加。

-表4- 媒体政治偏见与财报公告的定价

(二)异常交易量

为了检验媒体政治偏见对交易量的影响,文章进行以下有序logistic回归,观察单位仍是每一份财报公告:

![]()

因变量AbnVol是从盈利公告日开始的六天窗口内的异常交易量,其中异常交易量是按已发行股份比例计算的日交易量,减去按已发行股份比例计算的上月平均日交易量。如前所述,因变量(和所有连续解释变量)被划分为十分位,并按比例缩放到0-1的范围。

结果如表5所示。好消息的结果显示β1显著为负,这表明不一致媒体对盈利公告的报道抑制了投资者的交易反应。不一致媒体提供的冲突信号降低了收益信号的精度,导致交易量减少。鉴于之前发现媒体倾向与公司预测的意识形态之间没有关系,尽管β2显著为负无法证明预测性政治意识不一致导致了这一结果。对于坏消息,结果不显著。

-表5- 媒体政治偏见与交易量

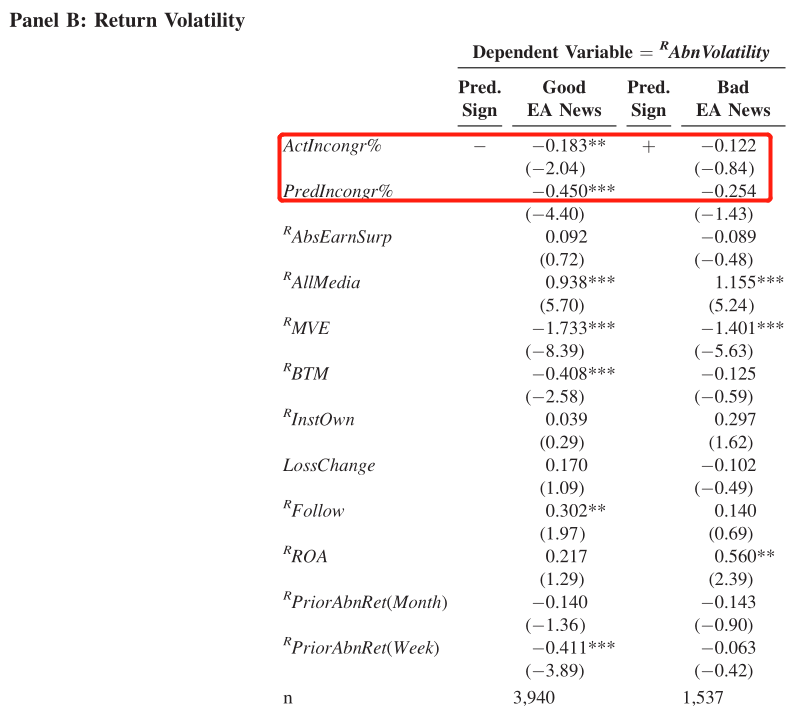

(三)回报波动性

将因变量改为异常波动率(RAbnVolatility,定义为六天收益窗口内原始股票回报的标准差,减去上月回报的标准差,进行标准化),重新估计方程(3)。结果如表6所示 。对于好消息,β1显著为负,这表明随着报道该事件的不一致媒体的百分比增加,关于财报公告的信息量或共识减少。对于坏消息系数并不显著,因此没有发现任何证据表明与坏消息公告公司政治意识不一致的媒体对回报波动有任何影响。

-表6- 回报波动性

(四)信息不对称

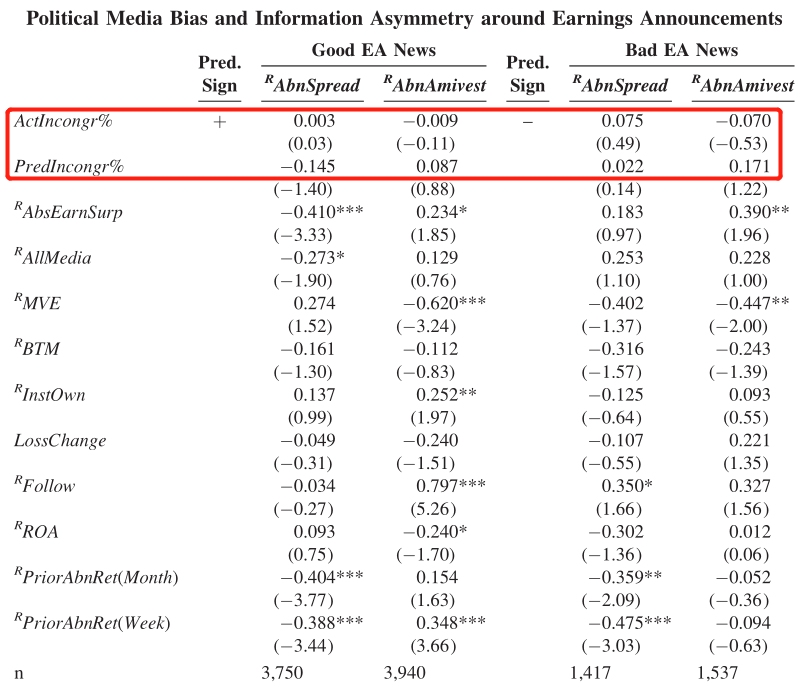

使用异常买卖价差(RAbnSpread)和异常的资产流动性比率(RAbnAmivest)作为信息不对称的两个指标,在方程(3)中进行回归,结果表明媒体政治偏见对信息不对称没有显著影响。

-表7- 媒体政治偏见与信息不对称

结论

文章研究了政治偏见是否影响媒体报道公司财务报告的方式,以及这种偏见的市场效应。文章发现,当媒体的政治倾向与公司的政治意识形态不一致时,媒体往往会对其盈利公告的报道产生负面倾向。具体而言,当一家公司宣布积极的盈利惊喜时,政治意识形态与该公司不一致的媒体不太可能撰写积极的文章;相反,当一家公司宣布负收益意外时,政治意识形态与该公司不一致的媒体更有可能撰写负面文章。在市场反应方面,报道媒体的意识形态与公司越不一致,市场对好(坏)消息的价格反应越低(高);对于好消息,不一致媒体的百分比越高,异常交易量和回报波动性也越低。文章表明媒体在报道公司财务新闻方面存在政治派别偏见,此研究补充了媒体报道对公司的利益和成本影响的相关文献。

Abstract:

This study examines whether firms’ political activism induces bias in the media coverage of earnings announcements and how such coverage impacts markets. We inferfirm political ideology based on employee political contributions and identify firm and manager characteristics associated with distinct ideologies. We find that media outlets negatively slant their coverage of earnings announcements when the political leanings of the outlet are incongruent with the political ideology of the firm. Consistent with slanted coverage affecting market outcomes, we provide evidence that the price reaction to good (bad) earnings news is decreasing (increasing) in the percent of incongruent media outlets covering the earnings announcement. In addition, trading volume and returns volatility are decreasing for good earnings news with the percent of incongruent media outlets. Our results suggest that the prevalent bias across some media outlets in their coverage of political news also affects their coverage of corporate financial events.