论文标题:Restrictions on Managerial Outside Job Opportunities and Corporate Tax Policy:

Evidence from a Natural Experiment

中文标题:限制外部工作机会和企业税收政策:来自自然实验的证据

原文来源:Chen T Y, Chen Z, Li Y . 2022. “Restrictions on Managerial Outside Job Opportunities and Corporate Tax Policy: Evidence from a Natural Experiment.” Journal of Accounting and Public Policy, 41(1): 106879.

供稿:徐昀斐

封面图片来源:Pexels

编者按

文章通过构建自然实验,研究了限制高管外部工作机会对企业避税和税收风险的影响。文章发现不可避免披露原则(IDD)显著降低了实际税率和税收风险,尤其是高管应工作表现不佳被解雇的风险较高时。路径分析表明由IDD引发的避税行为对企业价值的贡献达到6%-7%。即高管的职业担忧会激励其使用低风险策略来降低公司税收负担。

研究背景

研究表明,高管对企业避税具有显著影响。由于企业避税需要付出代价,基于代理冲突高管可能会追求不同于股东期望的企业避税水平。文章从不可避免披露原则(IDD)这项制度入手,因为雇主有权通过法院证明,前雇员在履行新工作时不可避免地会泄露雇主的商业秘密,从而禁止前雇员接受新工作。这项制度不仅适用于技术领域的雇员,如今已经扩展到各种涉及商业机密的领域,因此具有广泛的影响。

关于IDD如何影响高管的避税行为,结论并不一致。一方面,高管可能会通过避税来提高绩效,降低被解雇的风险;另一方面,激进的税收策略反而可能加大高管被解雇的风险。基于此,本文展开了进一步研究。

假说提出

基于委托代理理论,股东出于价值最大化的考虑会不断评估公司高管的质量,当现任高管的业绩水平低于潜在接替者的预期业绩时,董事会会根据更换成本进行调整。因此,高管会综合考量利益与成本,来影响经营决策,从而影响公司绩效。IDD由于限制了高管在就业的机会,因此增加了其因业绩不佳而被解雇的预期成本。基于这个逻辑,高管将有更强烈的动机去改善公司业绩,而避税是提高税后绩效的重要途径。所以,文章提出以下假设:

H1a:IDD会增加公司避税。

从另一个方面来看,虽然一些避税策略会导致永久性的税收头寸,从而提高税后业绩。但一些临时头寸随着时间的推移而累积,产生未来的负债。激进的避税策略可能面临法律和监管,导致罚款、各种诉讼代理费用和非透明成本,这些成本可能会超过避税带来的好处。出于这些考虑,为了避免业绩不佳而导致被解雇,高管也可能会采取保守的避税策略,从而表现出较低的避税水平。因此文章提出替代假设:

H1b:IDD减少了企业避税。

如前所述,IDD会激励高管基于业绩压力采取行动,不论是增加或者减少避税行为,高管总会放弃风险较高的战略或者以风险较低的战略取而代之,比如设计和实施风险较低的新税收战略、对现有战略进行更密切的监测、加强信息搜集确保合规等。这些行为会减少肯恶搞导致不利未来业绩和增加解雇风险的税务风险,因此文章提出以下假设:

H2:IDD会降低税务风险。

研究设计

1.数据来源与样本

文章选择1994至2010年美国公司的年度观测样本,剔除金融机构、公共事业单位、非公司实体,以及总资产或总股本市值低于100万美元的观测值。删除缺失值样本后,最终获得5963家公司的32882个观测值。

2.模型构建

针对假设一,本文构建了双重差分模型来观测IDD对企业避税行为的影响,如下所示:

该模型的关键被解释变量为企业的避税行为,其衡量方式采用GAAP有效税率和现金有效税率。其定义是:税收费用除以按特殊项目调整后的税前收入。文章去掉了税前收入减去特殊项目后为负的观察结果。关键解释变量为虚拟变量,表示企业是否位于采用IDD的州。

此外,模型加入了一系列企业特征的控制变量,如企业规模、税前资产回报率、杠杆率等。文章在回归中控制州GDP增长率和失业率等宏观经济条件,并将聚类标准误控制在总部所在州的层面。

针对假设二,文章构建的模型如下:

文章采用年度t+1到t+5的ETRs标准差来衡量年度t税收策略的风险,反映未来税收结果的不确定性。采用企业规模、市净率和杠杆率来控制经济环境的波动,以及加入一些公司特征层面的控制变量,如税前资产回报率、经营现金流波动率等,以及州GDP增长率和失业率等宏观经济指标。

实证分析

1. 主回归分析

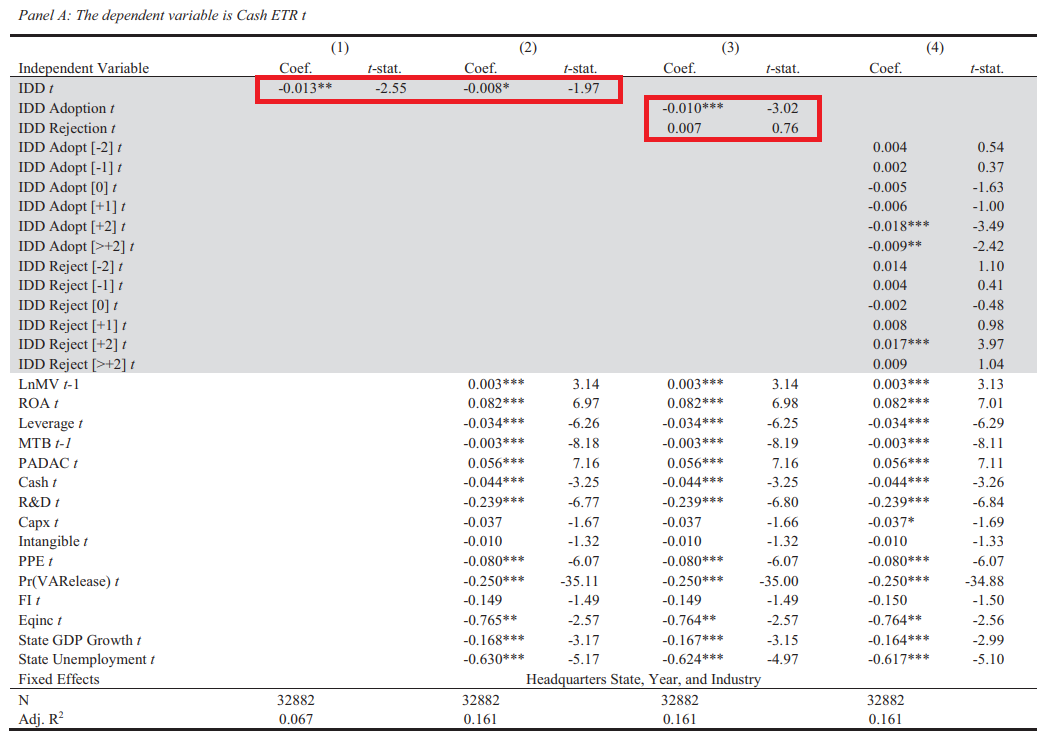

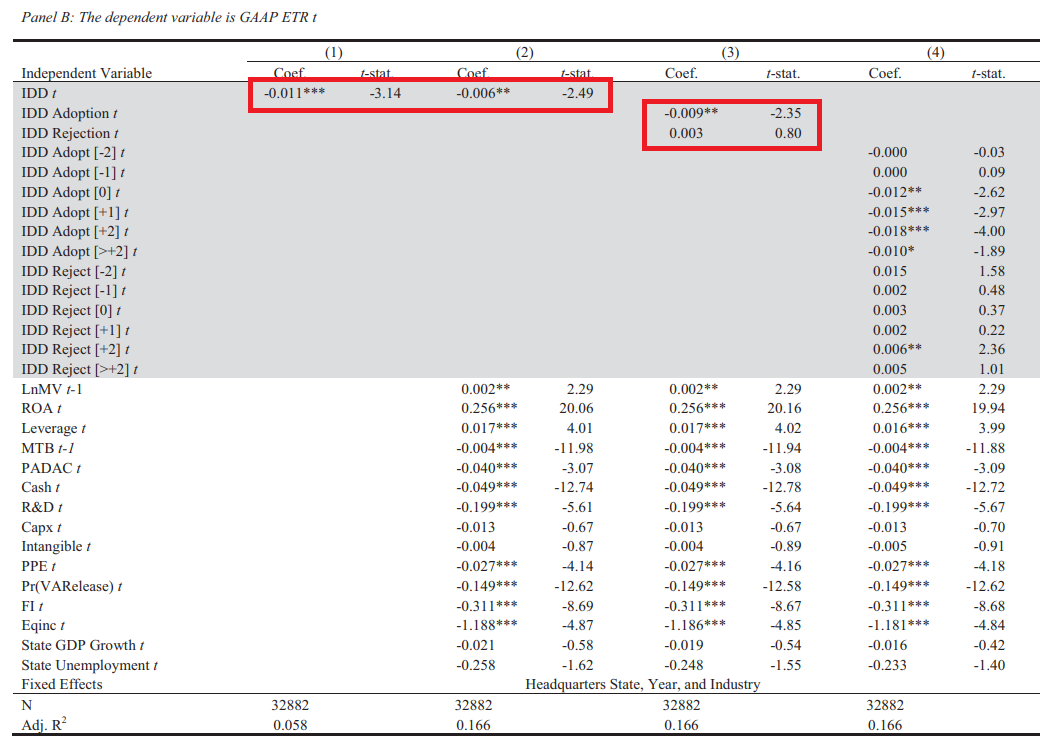

对于假设一,表1展示了现金ETR的回归结果。可以看到不控制企业特征时,IDD的系数显著为负(-0.013,t=-2.55),加入控制变量系数仍显著为负(-0.008,t=1.97)。接着文章分别研究了接受IDD和拒绝IDD的影响,接受IDD的系数显著为负(-0.010,t=-3.02),拒绝IDD的系数为正但不显著(0.007,t=0.76)。同时文章也展示了IDD拒绝和接受的动态变化系数,发现避税行为发生在采用IDD之后,且这种影响是永久性的。在用GAAP ETR变量替换之后,得到的结论是一致的。

-表1- IDD与企业避税行为(Cash ETR)主回归结果

-表2- IDD与企业避税行为(GAAP ETR)主回归结果

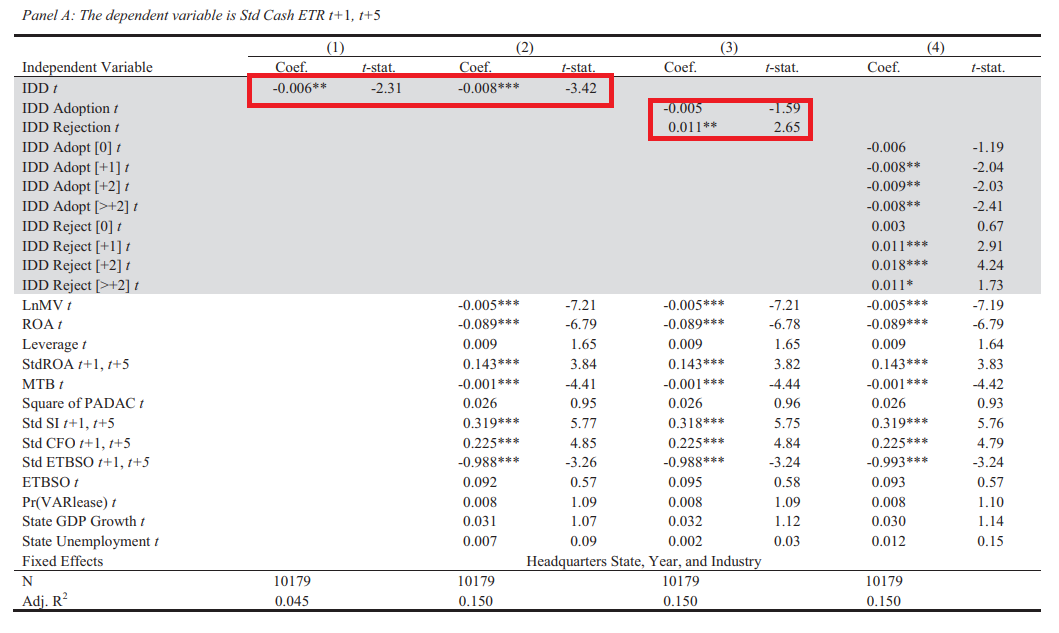

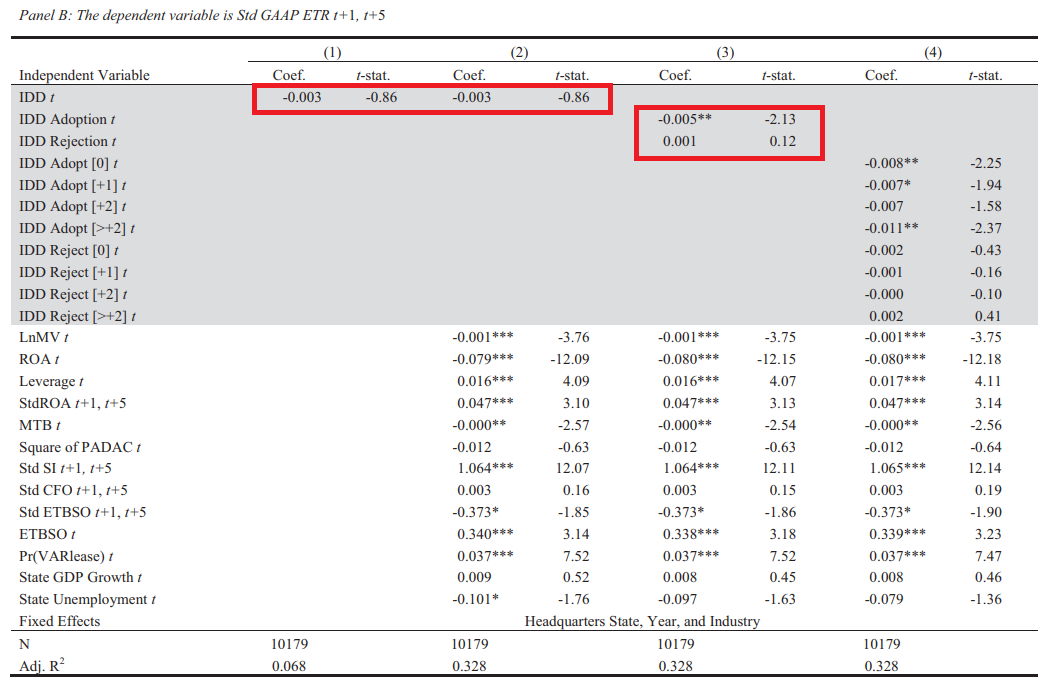

为了验证假设二,文章还报告了现金ETR波动率的回归结果。不控制企业特征变量时,IDD的系数显著为负(-0.006,t=-2.31),加入控制变量之后的系数依然显著为负(-0.008,t=-3.42)。第三列分别分析了接受IDD和拒绝IDD的影响,接受IDD的系数为负但不显著(-0.005,t=-1.59),拒绝IDD的系数显著为正(0.011,t=2.65)。另外文章研究了税收风险的动态变化,发现税收风险在接受IDD政策后的第一年开始显著降低,且这种影响具有持续性。同样的,替换因变量为GAAP ETR之后也获得一致性结论。

-表3- IDD与税务风险(Cash ETR)主回归结果

-表4- IDD与税务风险(GAAP ETR)主回归结果

2.稳健性检验

(1)额外的控制变量和固定效应

首先文章进一步控制公司固定效应,还控制了国家最高企业所得税税率和亏损结转额、亏损结转周期长度,来控制地方税收规则。回归结果表明,避税行为的回归结果与主回归结论一致,但税收风险的基准回归结果在加入控制变量后消失。

(2)替换控制样本

文章通过接受或拒绝IDD作为识别策略,减轻其他事件的影响。在稳健性检验中,文章使用相邻州作为对照样本,采用队列法构造匹配样本,对样本期间发生变化的样本也进行对应匹配,并控制了年份、行业、队列固定效应。回归结果与基准结果一致,IDD的系数显著为负。

(3)控制竞业禁止契约的可执行性

如前所述,IDD的限制作用比NCCs更强,但为了排除NCCs对结果的影响,文章定义了NCC可执行性增加这一变量,并加入到回归方程中。结果显示,NCC可执行性增加这一变量的系数显著为负,但基准回归的结果依然具有一致性。

3.IDD对避税行为的截面变化

(1)行业同质性

在更加同质化的行业,公司采用相似的生产技术,并在相似的产品市场上竞争,因此董事会对高管的业绩衡量更加精确,更容易识别业绩表现不佳的高管。在这种情况下,高管被解雇的风险更高,对企业业绩更敏感。为了验证假设,文章按照行业同质性的年度中位数将样本分为两组,回归结果发现对于避税行为,两组之间存在显著性上的差异,而对于避税风险,GAAP ETR为因变量时两组系数为负但都不显著。

(2)CEO任期

经济理论认为,当高管能力不随时间变化时,董事会对高管能力产生的周期绩效的估计呈现边际递减,即随着任期延长,其对高管能力的后验估计会更加精确,因而在高管任职期间因业绩原因而被解雇的可能性下降。因此文章根据高管任期中位数将样本分为两组,发现以避税风险作为因变量的回归结果中,两组出现显著差异,任期较短的高管系数显著为负。

进一步分析

1.IDD与避税策略

首先,文章研究IDD如何影响国内和国际税率,结果发现国际ETR的回归系数显著为负,而国内不显著,说明企业避税主要体现在国际税收上。接着,文章聚焦于高管们应对IDD的具体避税策略。文章主要研究了在避税天堂设立子公司转移业务的情况,发现确实存在这一避税行为。

2.IDD与利用税收费用进行盈余管理

降低ETRs的方式主要有两种,即通过长期规划手段或者将税收支出作为管理收益的临时手段。文章检验IDD是否会影响高管将税收支出作为管理收益这一临时策略,回归结果并不显著。

3.IDD,避税与公司价值

有文献表明,企业价值随着避税行为而增加,但随着税收风险而降低。文章构建了IDD、企业避税和公司价值的递归模型,以检验IDD通过避税手段对企业价值的间接影响。模型如下所示:

在路径分析框架中,源变量为IDD,中介变量为企业避税,结果变量为企业价值。IDD的系数捕捉了这项制度对企业价值的间接影响。回归结果表明IDD对企业价值有正向作用,总影响为0.041,其中避税的间接影响重要性为6.1(0.003/0.041)。

研究结论

文章研究了IDD这项制度通过限制高管的外部工作,从而对企业避税和税收风险产生影响。高管的避税行为主要作用于国际税,并且通过在避税天堂设立子公司,转移业务收入的方式来进行。最后,文章的路径分析发现由于IDD引发的避税行为使得企业总价值增加,这一路径的作用占总影响的6%-7%。

Abstract

We examine the effect of restricting executives’ outside job opportunities on corporate tax avoidance and tax risk, using a natural experiment of the staggered adoption and rejection of the inevitable disclosure doctrine (IDD). Based on a difference-in-differences analysis, we find strong evidence that the IDD decreases effective tax rates. We also find that the IDD reduces tax risk though the evidence is weaker. The effect is generally more pronounced when the risk of dismissal due to poor performance is higher. Additional analyses show that the IDD increases the use of tax haven operations. Finally, a path analysis shows that the increase in tax avoidance contributes about 6% to 7% of the total effect of the IDD on firm value. Overall, the results suggest that career concerns motivate executives to reduce their firms’ tax burden using low risk strategies.