论文标题:Regulator-Cited Cooperation Credit and Firm Value: Evidence from Enforcement Actions

中文标题:监管机构引用的合作信用与企业价值:来自执法行动的证据

原文来源:Rebecca, Gerald S, Stephanie J. 2019. “Regulator-Cited Cooperation Credit and Firm Value: Evidence from Enforcement Actions.” The Accounting Review, 94(4): 275-302.

供稿:江涞

封面图片来源:Pexels

编者按

监管机构声称会奖励执法过程中的企业合作,但反对者对哪些行动构成了企业的合作表示质疑,并认为合作会导致“苛刻”和“不公平”的结果。文章调查了美国证券交易委员会和司法部发起的1162起针对财务虚假陈述的执法行动,发现监管机构引用的合作信用主要体现为补救行动和自我报告违法行为。文章的估计表明,合作信用与监管机构评估的企业罚款负相关,拥有合作信用的公司的罚款平均减少2380万美元(49%)、平均声誉相关损失为7.56亿美元(70%)。合作信用与相关的私人行动结果之间没有关联。文章的研究结果为如何与监管机构进行有意义的合作提供了重要的见解,并表明了被视为合作公司可能会获得实质性的好处。

研究背景

当面临监管执法行动的可能时,企业必须决定是在调查期间与监管机构合作,还是保持沉默而迫使监管机构单方面提出执法行动的理由。

美国证券交易委员会和司法部都发布了正式的政策,概述了在执法行动中合作(或缺乏合作)如何在货币处罚的确定方面起作用,强调“从真正出色的合作中公司获得的巨大利益”,包括公司不被指控违反法律的可能性、根据量刑准则评估罚款等。但反对者指出,在美国证券交易委员会和司法部的众多和解案例中,获得合作信用的公司面临的结果远比没有获得合作信贷的公司更糟糕。

美国证券交易委员会和司法部都概述了可能使公司获得合作信用的行为,包括:(1)在发现不当行为前进行的自我监管活动,(2)自我报告不当行为,(3)发现不当行为后的补救行动,(4)在整个执法过程中的直接合作(DOJ,1997;SEC,2001,2006,2015)。自我监管和自我报告活动将在美国证券交易委员会或司法部意识到财务不当行为之前发生,补救行动可能在美国证券交易委员会或司法部参与之前或执法过程的相对早期发生在调查过程中。公司与监管机构直接合作的机会包括:(1)对监管机构的信息要求提供及时和完整的回应;(2)自愿披露所有相关信息,包括公司发起的独立内部调查的结果和财务重述的详细分析;(3)鼓励现任和前任员工合作,包括监管机构传讯权以外的员工;(4)不主张律师-客户或工作-产品特权(SEC,2001;DOJ,2003)。然而,监管机构表示,披露的合作框架并不具有合同约束力,而且由于每个案件的独特事实和情况,“执法部门做出一刀切的承诺是没有意义的”(Fisher,2006),美国证券交易委员会和司法部现在声称要求公司遵守还不确定的“更高的合作标准”(Byellin,2015)。

私人行为是公众对涉及财务虚假陈述的公司处以罚款的第二个来源。尽管私人当事人不能提起违反《交易法》第13(b)条的诉讼,但违反第13(b)条可能会使发行人根据《交易法》的反欺诈条款或规则10b-5的披露违规行为面临私人诉讼。

理论分析与文献综述

1.合作信用

标准的法律和经济理论认为,如果公司对其行为承担严格的责任,更大的惩罚导致更低的违法可能性,则可以有效地阻止公司的不当行为(Becker,1968;Block,1991)。最近的理论研究表明,监管机构应该奖励企业预防企业犯罪(Arlen,1994;Arlen,2012)。例如,通过监控员工的行为来防止违规行为,自我报告不当行为并与监管机构合作以增加监管机构发现不当行为、确定责任人并获得定罪所需证据的可能性。企业合作也可以大大降低监管执行的成本。

2.罚款

为了诱导合作,监管机构必须适当地激励这些企业行为。美国证券交易委员会和司法部必须确保合作的公司比不合作的公司境遇更好,且合作的好处要足够透明。美国证券交易委员会和司法部都表示,企业合作将减小公司罚款的规模(DOJ,1997,2008b;SEC,2001,2006,2015;Breuer,2010)。但由于两家监管机构都从未量化过合作公司实际的处罚减少,公司在违法行为发生后向执法人员提供合作的程度存在相当大的质疑。这种质疑导致了要求更透明地披露合作利益的呼声(Aguilar,2010a;Terwilliger,2010)。

3.私人行为

监管机构承认私人行为在威慑和执行证券法违法行为中发挥的重要作用(Walter,2011)。之前的研究强调了私人部门和监管部门罚款的互补性。Cox、Thomas和Kiku(2003)研究发现,与没有美国证券交易委员会共同行动的公司相比,有美国证券交易委员会共同行动的公司的私人诉讼和解金额明显更高,而Karpoff等人(2007)发现,在金融欺诈指控后,监管机构评估的私人和解金额和货币处罚之间存在替代。但之前的研究没有考虑与监管机构的企业合作是否与私人行为的结果有关。一方面,向监管机构自我报告违规行为可能会曝光私人诉讼当事人在其他情况下不会发现的不当行为,导致合作公司之间私人诉讼的发生率更高。此外,执法行动中的企业合作可能揭示支持私人诉讼原告投诉的案件事实,从而导致更高的私人诉讼和解(Cox等,2003)。另一方面,如果监管机构奖励合作的公司,不起诉该公司违反法律或提起较轻的指控,该公司的受到更多私人诉讼的风险可能更有限(Khuzami,2012)。

4.声誉损失

Karpoff等人(2008a)估计,在财务虚假陈述之后,与声誉相关的损失占公司价值总损失的近三分之二。损失的声誉带来的公司价值的下降代表了债务和股权成本的增加、与客户和其他利益相关者的不利合同条款、未来现金流的预期减少,以及财务虚假陈述被发现和披露后的其他运营成本的市场调整(Klein和Leffler,1981;Jarrell和Peltzman,1985;Karpoff等,2008a)。Farber(2005)和Chakravarthy等(2014)考察公司在会计失败后重建其声誉行动的研究表明,如改善治理和解雇有罪的高管等行为可以通过改善财务报告可信度和股价表现使公司受益。但已有研究没有考虑企业是否因为建立声誉的努力而从监管机构获得合作信用,也没有检查监管机构引用的合作信用是否改善了利益相关者对企业声誉和可信赖性的感知。

研究设计

1.数据与样本

文章基于1977年12月19日至2014年12月31日期间美国证券交易委员会和司法部对违反《交易法》第13(b)条的全部执法行动选取了1206个样本,后将样本限制在1162个涉及证券注册为普通股或美国存托凭证的公司的执法行动。

文章的数据从监管程序、公司文件、新闻稿和新闻文章等信息来源手工收集得到。

2.模型

文章对于“合作信用的决定因素”问题,采用了以下Logistic回归:

文章对于“指控一家公司的决定因素”问题, 采用了以下Probit回归:

文章对于“公司罚款的决定因素”问题,采用了以下PPML回归:

实证分析

(一)描述性统计

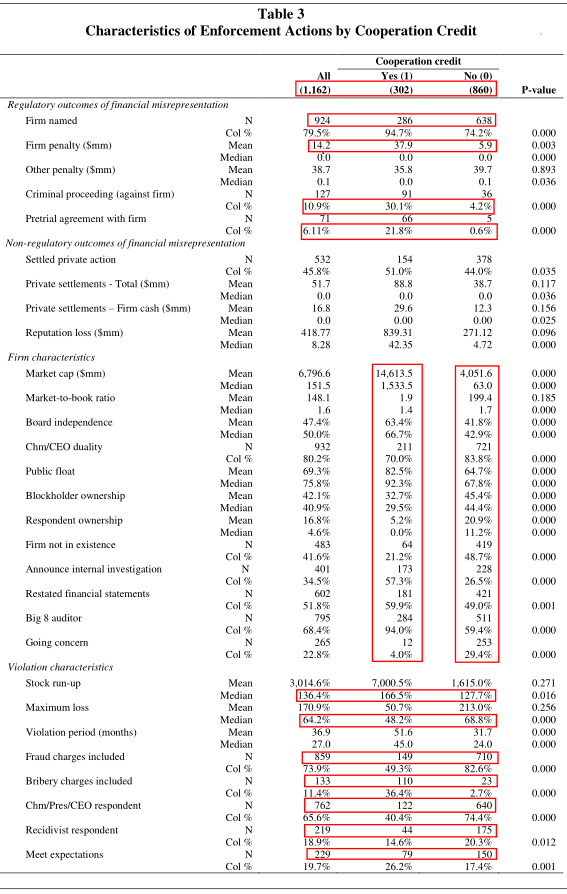

由下表1可知,在财务虚假陈述的监管结果层面,924起(79.5%)的执法行动中,公司被指为有罪被告;在302个引用了企业合作的执法行动中,286个(94.7%)公司被指为被告;在860个没有引用企业合作的执法行动中,只有638个(74.2%))公司被指为被告。美国证券交易委员会、美国司法部或两者共同评估的公司罚款平均为142万美元,合作公司的平均罚款3790万美元明显更高非合作公司的平均罚款590万美元。样本中10.9%的执法行动包括司法部对该公司提起的刑事诉讼,且获得合作信用的公司(30.1%)的这一比率明显高于非合作公司(4.2%)。合作公司(21.8%)通过审前协议解决执法行动的比例也明显高于非合作公司(0.6%)。

在公司特征层面,合作公司与非合作公司在市场估值、董事会特征、审计师选择和审计结果以及重要组成部分的所有权等方面存在显著差异。

在违规特征层面,合作公司的执法行动明显不太可能包括高管被告、惯犯被告或欺诈指控,但合作公司的违规周期明显较长,其违规行为更可能涉及海外贿赂或出于满足外部收益预期的愿望。对于违规导致的股东损害,违规期间合作公司投资者损失中值显著低于非合作公司,但违规期间股价上涨中值显著高于非合作公司。

-表1- 变量的描述性统计

(二)合作信用的决定因素

为了确定合作信用的决定因素,文章采用了以下Logistic回归:

文章依靠监管机构对企业合作的评估对因变量合作信用Cooperation credit进行赋值。通过检查样本中执法行动的所有监管程序,以确定美国证券交易委员会或司法部在确认:(1)是否将该公司命名为被告;(2)是否评估一家公司的货币罚金;(3)公司罚金的大小;这一过程中是否承认考虑了公司合作。当这些承认被监管机构引用时,将该公司归类为收到合作信用的公司, Cooperation credit等于1,否则归类为非合作公司,Cooperation credit等于0。

自变量是虚拟变量。当公开宣布进行内部调查时,宣布内部调查Announced internal investigation等于1;当自行向监管机构报告违规情况时,自我报告的违规Self-reported violation等于1;当重述错报的财务报表时,重述财务报表Restated financial statements等于1;因采取补救措施而受到监管机构赞扬时,补救行动Remedial actions等于1;当企业主动披露自己是SEC或司法部调查的目标时,披露美国证券交易委员会/美国司法部的调查Disclosed SEC/DOJ investigation等于1;否则以上变量等于0。

由下表2可知,所有自变量的系数均显著为正,其中优势比最大的两个为补救行动Remedial actions(79.75%)和自我报告的违规Self-reported violation(14.79%)。这表明,最能体现合作信用的因素是补救行动和自我报告的违规是与监管机构引用的合作信用高度相关的企业行为。

-表2- 企业合作信用预测

(三)合作信用与监管机构评估的公司罚款

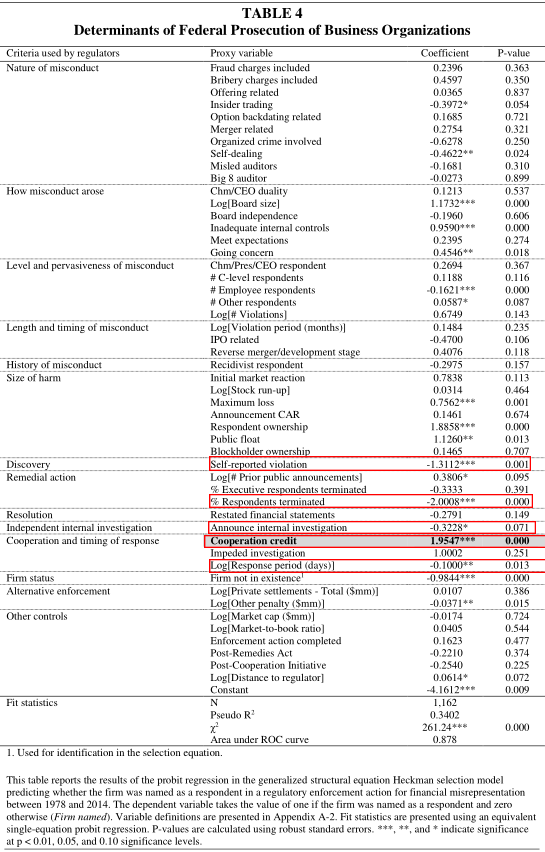

1.指控一家公司的决定因素

为了确定指控一家公司的决定因素,文章采用了以下Probit模型:

因变量指名被告Firm named为虚拟变量,如果企业在执法行动中被指名为被告,Firm named等于1,否则等于0。

自变量是美国证券交易委员会和司法部在决定是否对该公司提出指控时考虑因素的虚拟变量,包括13个方面:不当行为的性质(Nature of misconduct),不当行为如何出现(How misconduct arose),不当行为程度和普遍性(Level and pervasiveness of misconduct),不当行为长度和时间(Length and timing of misconduct),历史不当行为(History of misconduct),伤害大小(Size of harm),发现(Discovery),补救行动(Remedial action),决议(Resolution),内部调查(Internal investigation),合作和应对时机(Cooperation and timing of response),公司地位(Firm status),选择执行(Alternative enforcement)。

控制变量Other controls包括公司规模(Market cap),市场估值倍数(Market-to-book ratio),执法行动完成的指标(Enforcement action completed),两个重要的监管事件后补救法案(Post-Remedies Act)和后合作倡议(Post-Cooperation Initiative)的固定效应,公司总部到最近的美国证券交易委员会/司法部区域办公室的地理距离(Distance to regulator)。

由下表3可知,Cooperation Credit的系数显著为正,Self-Reported Violation、% Respondents Terminated、Response Period、Announce Internal Investigation的系数显著为负。这表明,合作公司更可能被指为被告。

-表3- 联邦起诉商业组织的决定因素

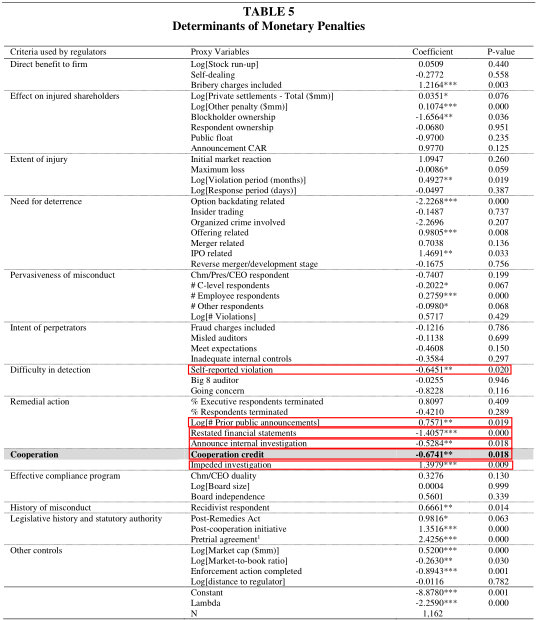

2.公司罚款的决定因素

为了确定公司罚款的决定因素,文章采用了以下PPML模型:

因变量公司罚款Firm penalty定义为美国证券交易委员会、司法部或两者共同在金融虚假陈述执法行动中对公司的追缴利润、预判利息和罚款(以百万美元计)的总和。

自变量是美国证券交易委员会和司法部在评估对该公司的罚款时考虑因素的虚拟变量,包括12个方面:企业的直接利益(Direct benefit to firm),对受损股东的影响(Effect on injured shareholders),伤害程度(Extent of injury),威慑力需要(Need for deterrence),不当行为普遍性(Pervasiveness of misconduct),犯罪者意图(Intent of perpetrators),侦查难度(Difficulty in detection),补救行动(Remedial action),合作(Cooperation),有效合规方案Effective compliance program,不当行为历史(History of misconduct),立法历史和法定权限(Legislative history and statutory authority)。

控制变量Other controls同模型(2)。

由下表4可知,Cooperation Credit的系数显著为负,Impeded Investigation的系数显著为正。这表明,合作信用与显著较低的企业罚款相关,阻碍调查与显著较高的企业罚款相关。另外Self-Reported Violation、Restated Financial Statements、Announce Internal Investigation的系数显著为负,# Prior Public Announcements的系数显著为正。对此,文章给出了两种解释:(1)严重违法的公司可能会就调查的进展做出更多的公开声明,或(2)公司透明度允许监管机构更有效地惩罚该公司。

-表4- 罚款的决定因素

3.合作信用与刑事诉讼

未列表的结果表明,合作公司在涉及刑事诉讼的执法行动中被指为被告的几率比非合作公司要高出7.8倍,即与监管机构的紧密合作会影响美国证券交易委员会和司法部的执法结果。

进一步分析

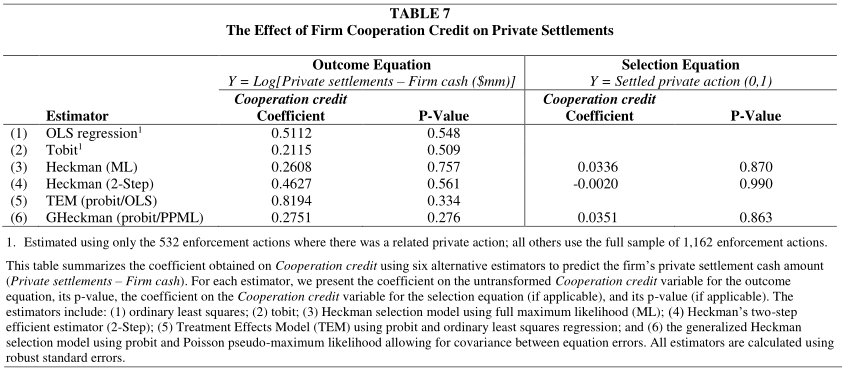

1.合作信用与私人行为

因变量分别为解决私人诉讼Settled Private Action和私人和解金额-公司现金Private Settlements - Firm Cash。Settled Private Action是虚拟变量,有相关的私人诉讼的强制行动时,Settled Private Action等于1,否则等于0。Private Settlements - Firm Cash是针对公司的私人诉讼和解的现金部分的总额扣除衍生品诉讼的赔偿(百万美元)。因变量是1加上私人和解金额-公司现金的自然对数,除排除Private Settlements – Total外,自变量与模型(3)中的自变量相同。文章采用了6种方法分别进行回归。

由下表5可知,所有系数均不显著。这表明,合作信用与私人行为和私人和解均无关。

-表5- 合作信用对私人和解的影响

2.合作信用与公司声誉相关损失

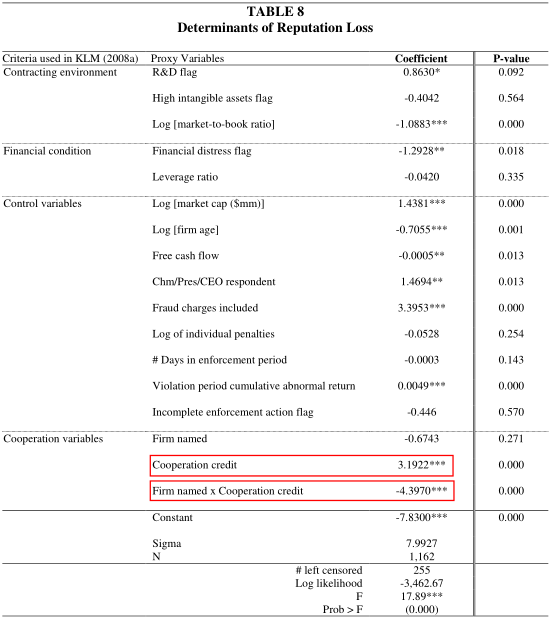

为了估计声誉损失的程度,文章使以下Tobit模型:

因变量声誉损失Reputation Loss为在向公众披露财务虚假陈述和相关执法活动后,减去所有监管处罚、私人诉讼和解和重新调整效应后公司股票价值的累计损失的自然对数。自变量参考Karpoff et al. (2008a)设置。

由下表6可知,Cooperation credit的系数显著为正,Firm named×Cooperation credit的系数显著为负。结果表明,获得监管机构合作信用的公司遭受的声誉损失要小得多。

-表6- 声誉损失的决定因素

研究结论

文章表明,合作信用的最佳解释是补救行动和向监管机构自我报告违法行为。文章发现,在公司价值方面,合作信用与监管机构评估的公司罚款负相关,获得合作信用的公司也比未获得合作信用的公司更有可能在执法行动中被指为被告。文章还发现,合作信用与公司在财务虚假陈述和相关执法活动的公告后的声誉相关损失负相关,与相关私人行为的可能性或私人行为的和解金额之间没有关联。

Abstract

Regulators claim to reward firm cooperation in the enforcement process. However, critics question which actions constitute firm cooperation and contend that cooperation leads to “harsh” and “unfair” outcomes. Examining 1,162 enforcement actions for financial misrepresentation initiated by the Securities and Exchange Commission and Department of Justice, we find that regulator-cited cooperation credit is best explained by remedial actions and self-reported law violations. Cooperation credit is negatively associated with firm monetary penalties assessed by regulators. Our estimates suggest that firms with cooperation credit realize an average penalty reduction of $23.8 million (49 percent). We also estimate that average reputation-related losses are $756 million (70 percent) lower for firms with cooperation credit. We find no association between cooperation credit and related private action outcomes. Our results provide important insight into what constitutes meaningful cooperation with regulators and suggest that the benefits can be substantial for firms deemed to be cooperative.