论文标题:Government Subsidies and Corporate Disclosure

中文标题:政府补贴与公司披露

原文来源:Ying Huang. 2022. "Government subsidies and corporate disclosure". Journal of Accounting and Economics, 2(8): 10480.

供稿:刘亚婷

封面图片来源:Pexels

编者按

政府的补贴活动通常会受到来自媒体、社会公众以及政治对手等多方监督。文章发现接受政府补贴的公司为了帮助政客维持良好声誉,以及降低公众监督成本,会披露更多与公司相关和与补贴目标相关的信息,并进一步发现公司的信息披露行为也会受到政客的透明度偏好及公司吸引公众监督程度的影响。

研究背景

政府补贴在美国十分普遍且规模庞大,仅2012年联邦政府向公司支付的补贴金额就高达1000亿美元(DeHaven,2012)。尽管政府补贴的主要意图被视为增进社会福祉,它仍然受到政治游说、吸引投资等其他目的影响。例如,对化石燃料行业的补贴通常被认为是游说的结果(Victor,2009);媒体也经常抱怨大型公司是政府补贴的主要受益者(Irvine,2014;Chokshi, 2015)。为防止政客滥用纳税人资金,政府对此出台一系列强制性的审计和信息披露要求;媒体和社会公众经常审查政府支出相关信息;政党和利益集团也会监督其政治对手的行为(Downs,1957; Ingram,1984;Carpenter,1991)。为了面对来自多方的监督以及获取公众信任,政客将致力于实现较高信息透明度。

假说发展

文章的研究建立于代理理论框架之上。负责补贴分配的政客作为纳税人的代理人,可能存在滥用权力或资金的机会主义行为。而纳税人则有动机审查政客的补贴分配过程,并在发现政客不当行为后对其进行惩罚。因此,尽管不喜欢公布较多政府活动信息,政客可能依然希望从良好声誉中获益而提升披露的透明度。

作为政府补贴项目的受益者,受补贴公司也能通过披露更多信息而受益。首先,受补贴公司通过披露更多信息,帮助政客降低监督成本、维持高透明度和负责任的良好声誉,从而加强与政客的合作关系并获取后续利益(Shleifer和Vishny ,1994;Bertrand等, 2018;Faccio,2006;Goldman等,2009)。其次,受补贴公司通过披露更多信息也能使自身形成高透明度的良好形象,从而降低社会监督成本。文章预测,受补贴公司会提供更多关于其盈利能力和商业活动的一般公司信息,帮助纳税人评估一家公司是否值得获得补贴,以及该公司是否能良好地使用补贴资金等。此外,受补贴公司将披露更多与补贴目标有关的信息,如资本投资和就业机会创造,帮助纳税人以及相关利益集团了解资金的使用方式,判断补贴是否有利于公众。

基于上述论点,文章预测:

H1a:其他条件相同时,受补贴公司比未受补贴公司提供更多的一般公司信息的披露。

H1b:其他条件相同时,受补贴公司比未受补贴公司提供更多的补贴目标相关的披露。

此外,文章预测公司提高透明度的动机可能受政客偏好的影响。如果一个州政府倾向于对补贴项目保持更高水平的透明度,那么该州的政客对透明度也将有更强的偏好,进而使在该州运营或从该州获得补贴的公司更有可能增加信息披露。

基于上述论点,文章预测:

H2a:当某州的政客对补贴透明度存在更强偏好时,那么对于在该州运营或从该州获取补贴的公司来说,政府补贴与一般公司信息披露之间的正向关系会更强。

H2b:当某州的政客对补贴透明度存在更强偏好时,那么对于在该州运营或从该州获取补贴的公司来说,政府补贴与补贴目标相关披露之间的正向关系会更强。

进一步地,文章预测对于更能吸引公众监督的公司来说,补贴与披露的关联更强,因为政客与受补贴公司能从中获得更多好处。例如,媒体经常利用大型公司接受较多补贴作为政府滥用税款的主要证据,因为补贴意图更有可能是游说而不是资金需求。如果一家大公司得到补贴,该公司通常会受到更严格的审查,因此提供更多披露的好处将更大。

基于上述论点,文章预测:

H3a:对于更能吸引公众监督的公司来说,政府补贴与一般公司信息披露之间的正向关系会更强。

H3b:对于更能吸引公众监督的公司来说,政府补贴与补贴目标相关披露之间的正向关系会更强。

相反地,受补贴公司也可能并不会比未受补贴公司提供更多的信息披露。首先,增加信息披露带来的额外好处可能不会超过额外的成本,如专有成本(Verrecchia,1983)。其次,政客们承担了将政府活动暴露于公众监督之下的成本,他们可能更倾向于压制可能损害他们声誉的负面新闻(Cuny,2016)。最后,披露与补贴目标相关的前瞻性信息,如资本投资和创造就业机会,可以被视为对公众的一种承诺。如果公司不能履行这一承诺,它会面临额外的声誉成本。

研究设计

1.研究样本与来源

首先,文章使用的政府补贴数据从Good Jobs First (GJF)机构提供的Subsidy Tracker数据库获取,公司发布的新闻稿数据从RavenPack News Analytics数据库获取,管理层盈余预测和分析师预测信息从I/B/E/S Guidance数据库获取。其次,公司财务信息从Compustat数据库获取,股票价格信息从CRSP数据库获取。文章的样本期间为2004年至2017年,因为2004年前完整的政府补贴与新闻稿的相关数据较难获取。最后,在要求所有的变量都可用于多变量分析后,最终样本包括56061个公司年度数据。

2.模型与主要变量

首先,为了检验H1a与H1b,即受补贴公司是否比未受补贴公司提供更多披露,文章设计如下模型:

DISCLOSURE:衡量公司披露情况,包括一般公司信息披露和补贴目标相关披露。一般公司信息披露使用公司发布新闻稿的频率(PR)和管理层盈余预测的频率(MF_EARN)衡量。补贴目标相关披露使用就业相关新闻稿的频率(PR_JOB)和资本投资相关新闻稿的频率(PR_CAPITAL)衡量。

SUBSIDY:衡量政府补贴,为虚拟变量。当一家公司在某年收到了任何类型的补贴,则SUBSIDY等于1,否则为0。

Disclosure Determinants:控制变量,衡量可能影响披露情况的公司或行业特征,包括股票收益(RETURN)、资产收益率(ROA)、亏损情况(LOSS)、收益增长率(EARN_INCREASE)、收益波动性(EARN_VOL)、股票收益测试(BETA)、业务或地理部门的数量(NUM_SEG)、并购活动(M&A)、市值(SIZE)、账面市值比(BTM)、杠杆率(LEV)、分析师跟踪(FOLLOW)、大型审计师(BIGAUDITOR)、行业集中度(HHI)。

Subsidy Determinants:控制变量,衡量与补贴授予相关的公司特征,包括研发支出(RD)、员工数量(log(EMPLOYEE))、政治联系(PC)、国内销售额占比(DOMESTIC_SALE)。

模型也包括了年度固定效应和行业固定效应,以及聚类标准误。

接着,为了利用倾向得分匹配法寻找样本,文章构建如下模型:

实证分析

1.政府补贴与倾向得分匹配

(1)政府补贴金额与数目的分配情况

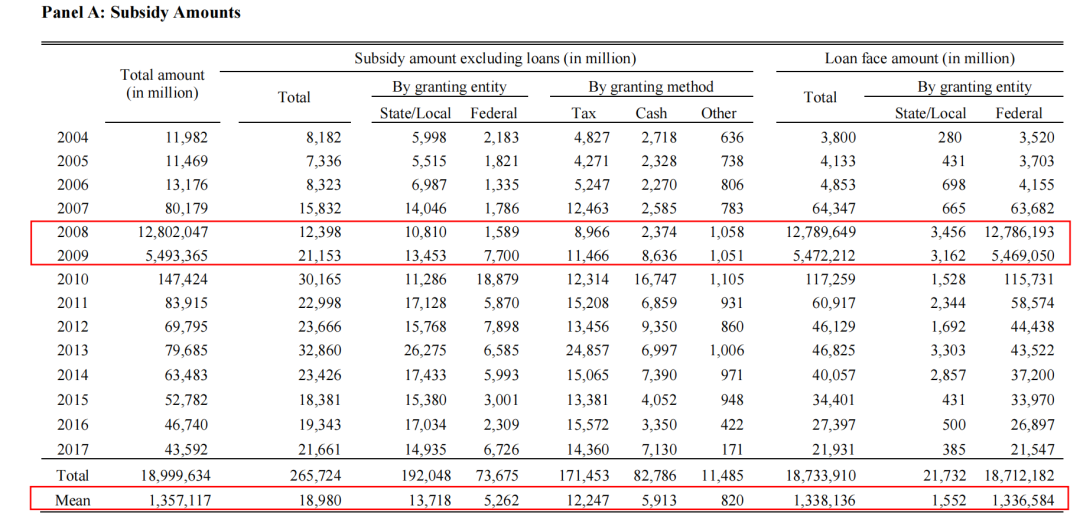

表1显示了2004年至2017年间政府补贴金额的分配情况,当政府补贴中包括(不包括)贷款或贷款担保时,平均每年的政府补贴金额为13571(190)亿美元。当不包括贷款和贷款担保时,联邦政府平均每年提供的补贴金额为53亿美元,占州和地方政府(137亿美元)的39%,平均每年的现金补贴、税收减免、贷款和贷款担保的金额分别为59亿美元、122亿美元和13381亿美元。其中,由于金融危机期间的银行救助计划,2008至2009年的现金补贴和贷款金额出现异常增加。

-表1- 政府补贴金额的分配情况

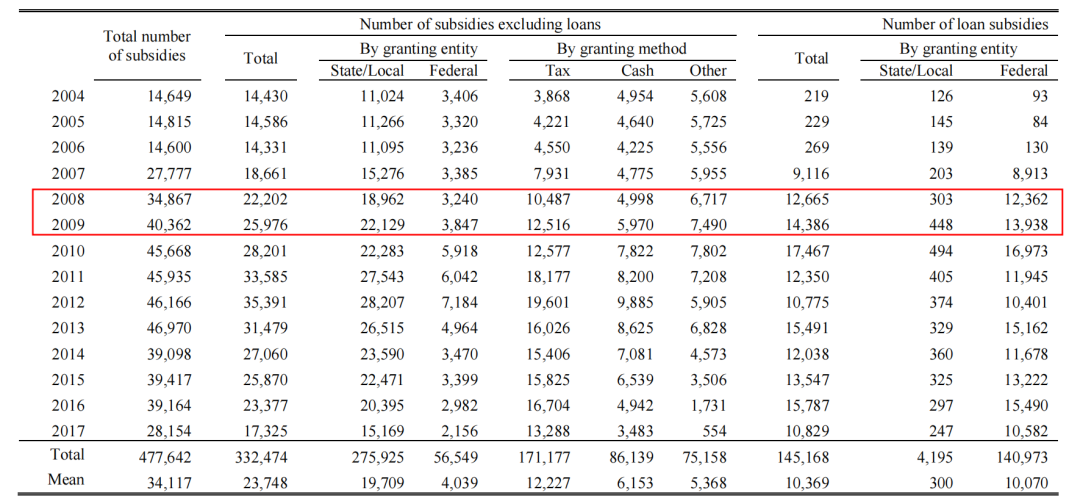

表2报告了政府补贴数目的分配情况。可以看到,在金融危机(2008年和2009年)期间补贴数目的增加不是很大,这表明危机期间单次发放的补贴金额往往要大得多。

-表2- 政府补贴数目的分配情况

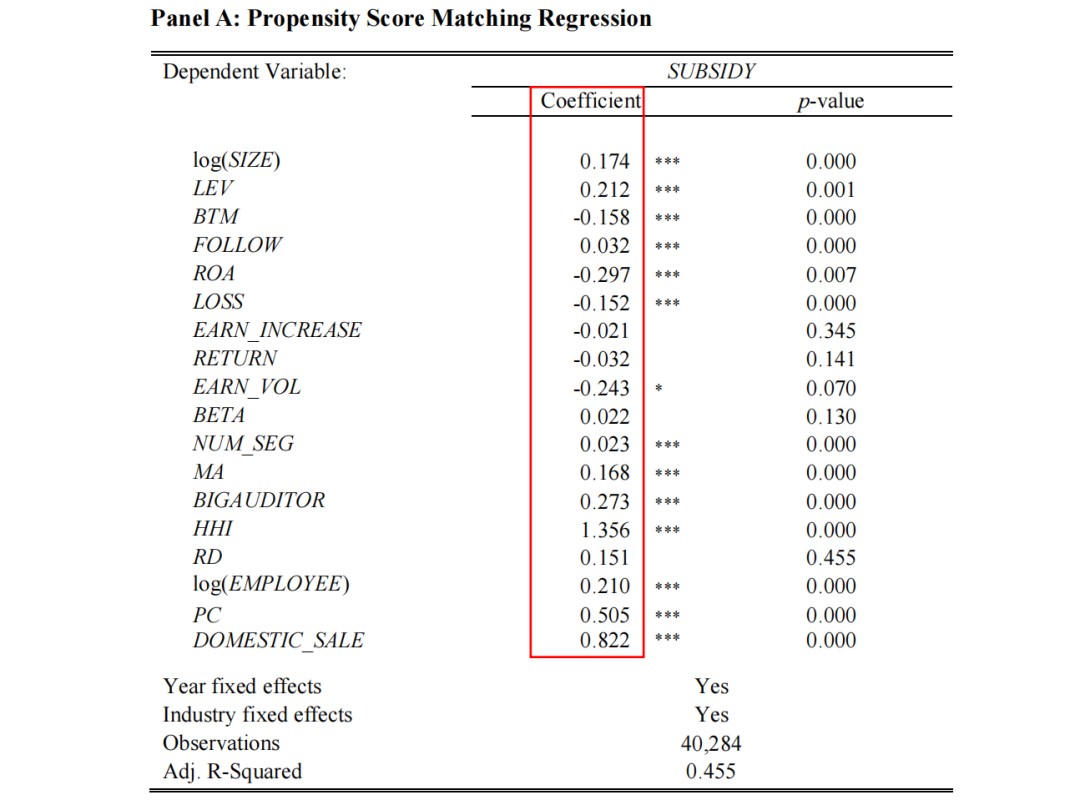

(2)倾向得分匹配

表3显示了使用模型(2)估计倾向得分的结果。其中,log(SIZE)、 LEV、 FOLLOW、 NUM_SEG、 MA、BIGAUDITOR、 HHI、log(EMPLOYEE)、 PC和 DOMESTIC_SALE的系数均为正显著,BTM、ROA、LOSS和 EARN_VOL的系数均为负显著,表明受补贴公司往往规模更大、政治联系更紧密、能创造更多就业机会。文章对于每个受补贴的公司年度样本,依据其由模型(2)算出的倾向匹配得分,匹配一个分数最接近但未受补贴的公司年度样本,最终得到3020对控制组和对照组。

-表3- 倾向得分匹配回归

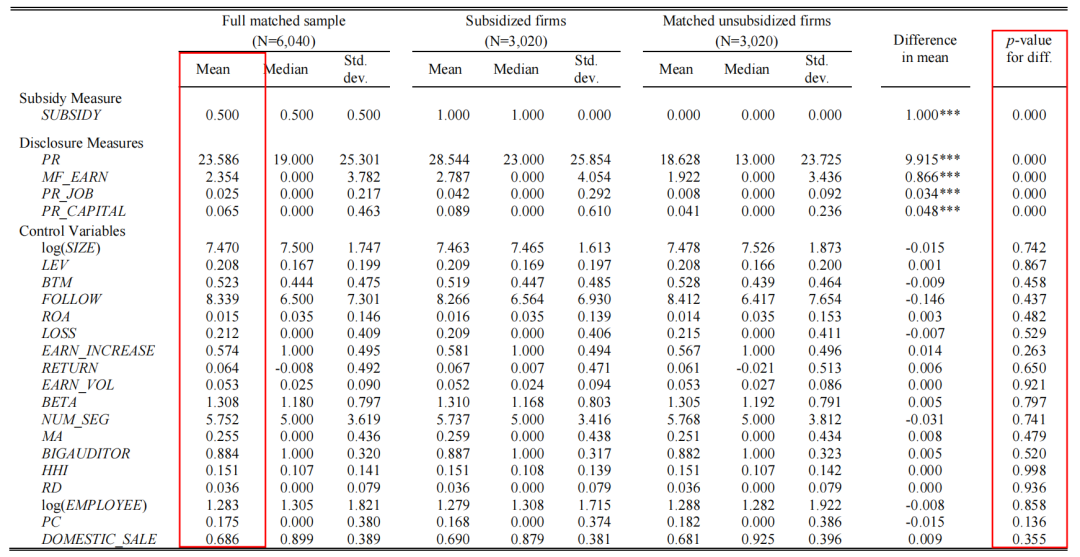

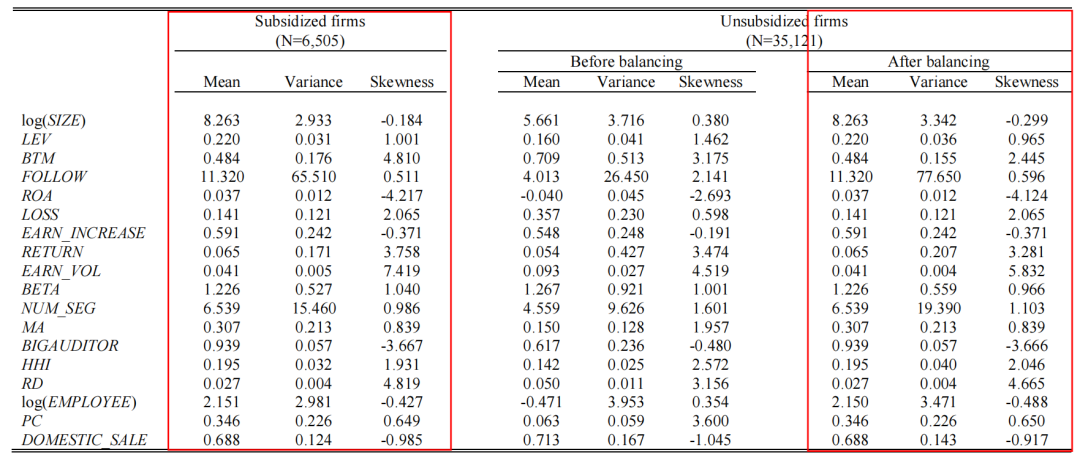

表4显示了协变量平衡测试与样本描述性统计情况。结果显示,匹配后的控制组与对照组各匹配变量的平均值相比不存在显著差异,表明两组在主要维度上十分相似。此外,表4也列示了样本的描述性统计,所有连续变量都在1%和99%的水平上进行了缩尾处理。可以看出,一家公司平均每年发布23.6份新闻稿和2.4份收益预测,其中就业相关新闻稿平均0.025份,投资相关新闻稿平均0.065份。一家公司平均每年的资产回报率为1.5%,经市场调整后的年回报率为6.4%,杠杆率为20.8%,账面价值比为0.52,21%的公司报告亏损,57%的公司报告收益增长,26%的公司从事并购活动。一家公司平均有8.3位分析师跟踪,88%的公司由大型事务所进行审计。

-表4- 协变量平衡测试与样本描述性统计

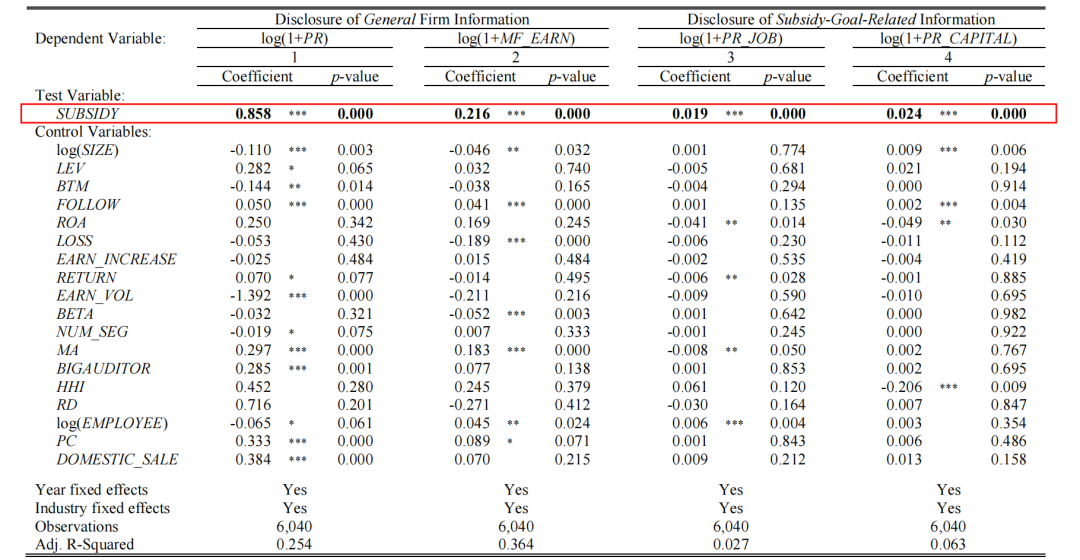

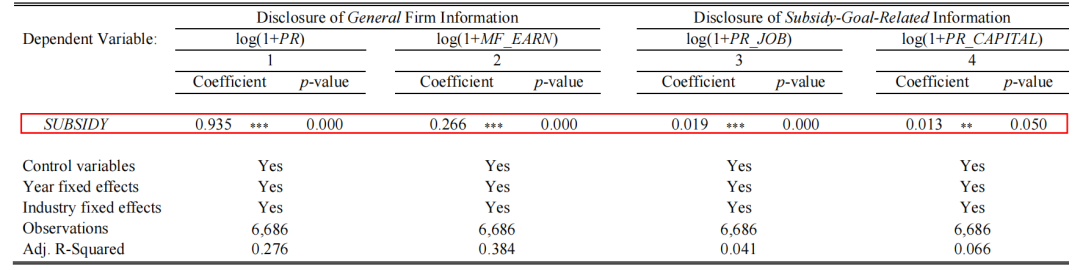

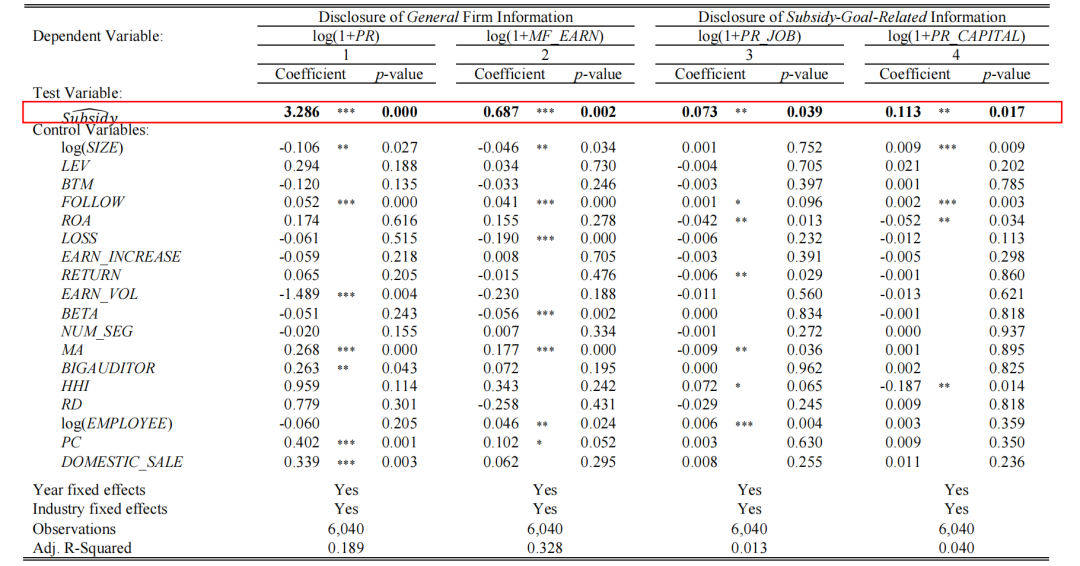

2.基准回归

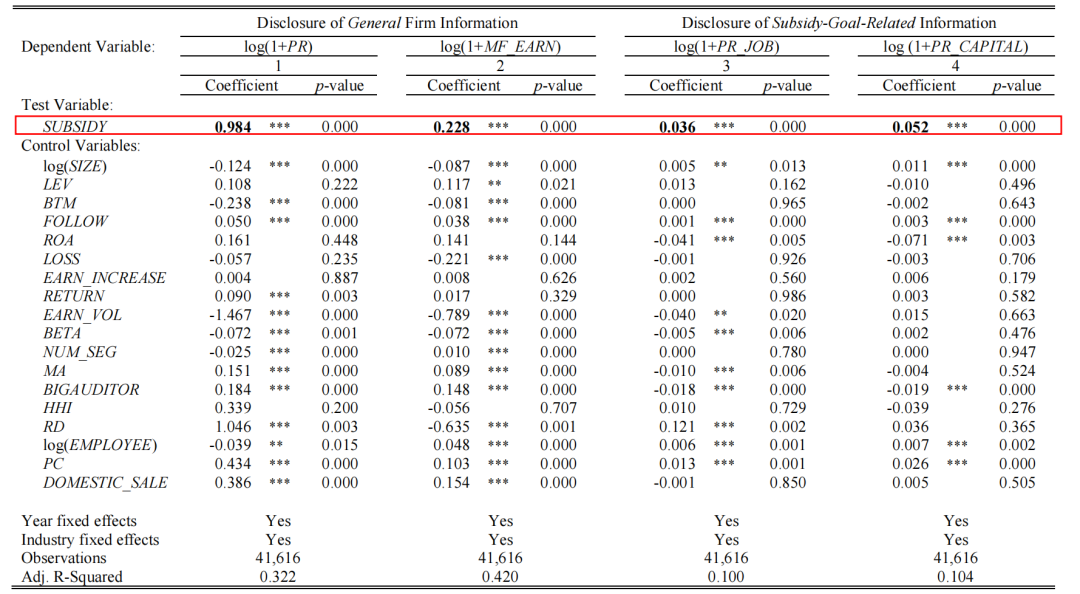

表5展示了政府补贴与公司披露的基准回归结果。可以看出,对于四类公司披露的因变量,政府补贴的回归系数都是正显著的,证明了受补贴公司比未受补贴公司提供更多的一般公司信息和补贴目标相关信息的披露,与H1a和H1b一致。

-表5- 政府补贴与公司披露(基准回归)

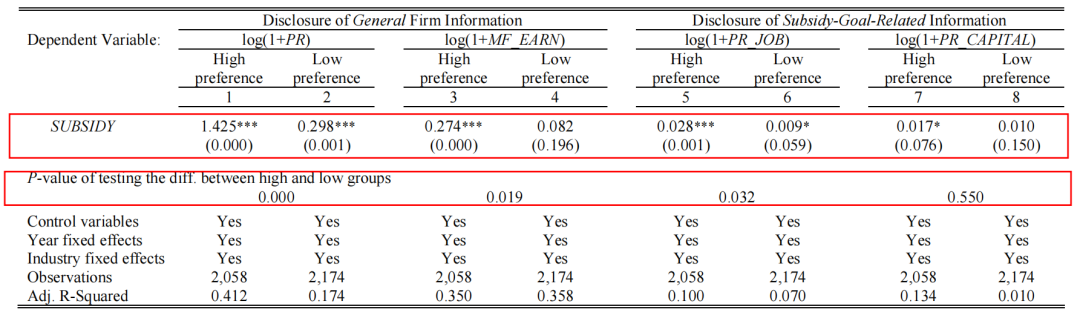

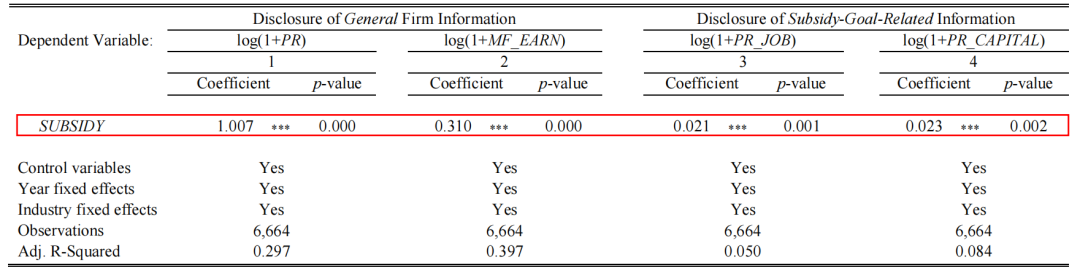

3.政府透明度偏好对公司披露的影响

表6显示了政府透明度偏好对公司披露的影响。如表所示,文章将四种类型的公司披露变量根据不同程度的政府透明度偏好划分为了八个子样本,分别对政府补贴进行回归。结果显示,除了资本投资信息披露外,其余类型披露的回归系数都受到政府透明度偏好的显著影响,即当某州的政客对补贴透明度存在更强偏好时,在该州运营或从该州获取补贴的公司的政府补贴与信息披露之间的正向关系更强,与H2a和H2b一致。

接下来,文章使用实际补偿率对模型(5)进行回归,以检验H3a和H3b。表8显示,补偿比率与非流通股比例呈正相关,与H3a一致;补偿比率与S/PN呈不显著的负相关关系,与H3b矛盾,进一步证明纯价格效应模型不能解释补偿比率。

-表6- 政府透明度偏好对公司披露的影响

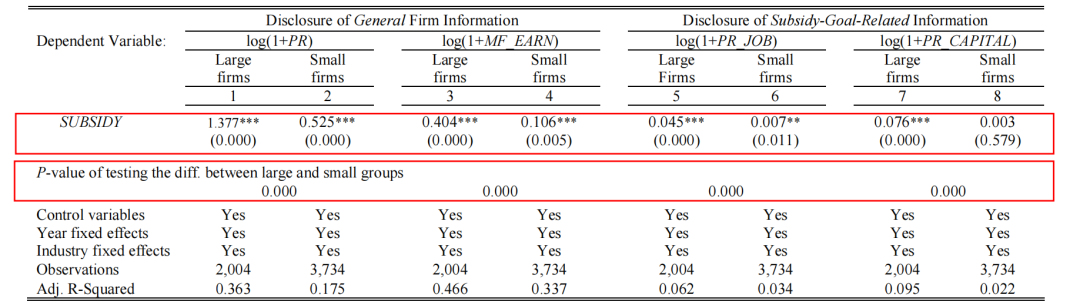

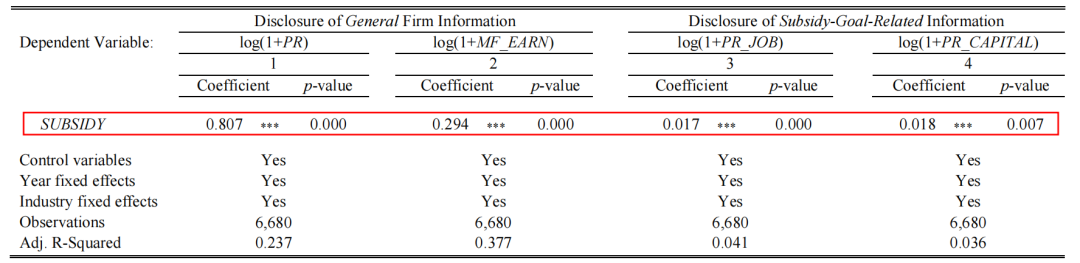

4.公众监督程度对公司披露的影响

表7使用媒体关注度衡量公司吸引公众监督的程度,将四种类型的公司披露变量根据不同程度的媒体关注度划分为了八个子样本,分别对政府补贴进行回归。结果显示,对于媒体关注度更高的公司来说,政府补贴与一般公司信息披露之间的正向关系显著更强,与H3a和H3b一致。

-表7- 媒体关注度对公司披露的影响

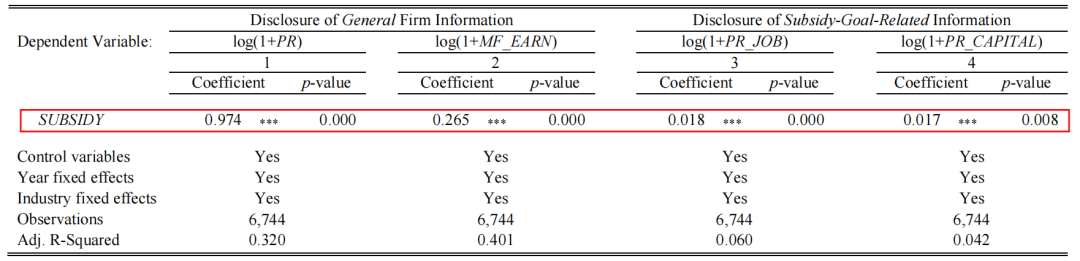

表8使用公司规模衡量公司吸引公众监督的程度,将四种类型的公司披露变量根据不同程度的公司规模划分为了八个子样本,分别对政府补贴进行回归。结果显示,对于规模更大的公司来说,政府补贴与一般公司信息披露之间的正向关系显著更强,与H3a和H3b一致。

-表8- 公司规模对公司披露的影响

稳健性分析

1.替代匹配方法

倾向得分匹配法为了寻求合适对照组,可能会破坏一些控制变量在原始样本中的分布平衡。为解决这一缺陷,文章设计了更加精确的匹配方法,降低结果由控制组和对照组的不同特征造成的可能性。

首先,为防止公司规模对结果的干扰,文章按照控制组的行业和年份匹配对照组,且要求对照组的公司规模为控制组的两倍,将匹配后的样本对模型(1)进行回归,回归结果如表9所示,表明基准回归结果依然稳健。

-表9- 按两倍公司规模、行业和年份进行匹配

接着,文章按照行业、年份、公司规模和以下变量依次进行匹配:(1)政治联系(PC);(2)账面市值比(BTM);(3) 国内销售额占比(DOMESTIC_SALE);(4)员工数量(EMPLOYEE)。回归结果见表10至表13,表明基准回归结果依然稳健。

-表10- 按公司规模、行业、年份和政治联系进行匹配

-表11- 按公司规模、行业、年份和账面市值比进行匹配

-表12- 按公司规模、行业、年份和国内销售额占比进行匹配

-表13- 按公司规模、行业、年份和员工数量进行匹配

此外,文章还针对资本投资变量及员工数量变量进行了样本匹配及回归,发现了与基准回归类似的结果,减轻了相关因素影响公司信息披露决定的担忧。

2. 熵平衡法

为弥补倾向得分匹配法导致较多样本缺失的局限性,文章使用熵平衡法实现协变量平衡,从而能够使用完全不匹配的样本进行分析(Hainmueller,2012;Wilde,2017)。使用熵平衡法对协变量进行加权平衡的结果见表14。表中显示,在取得平衡之前,控制组和对照组的控制变量没有可比性,而在平衡之后,它们有相同的平均值,并且两者的方差和偏度变得更具可比性。表15显示了对模型(1)的回归结果,表明结果依然稳健。

-表14- 变量的加权平衡

-表15- 使用熵平衡法的回归结果

3.使用至少获得一次补贴的公司样本

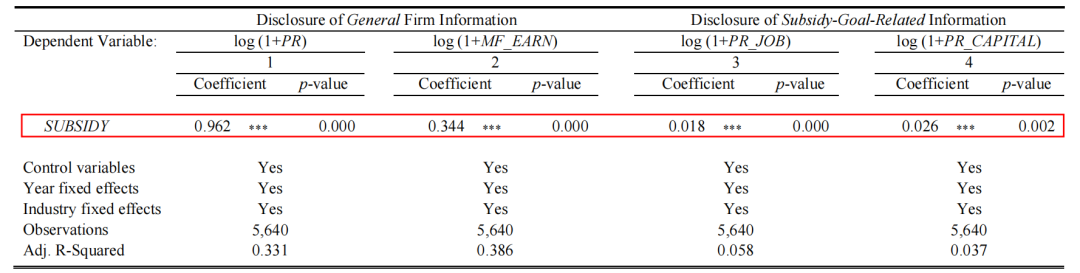

文章删除了那些从未受过补贴的公司样本,不仅能够降低对受过补贴与从未受过补贴的公司存在根本不同的担忧,还能减轻数据库存在的潜在信息偏差。由于受补贴公司的无补贴年份仍可能会受到其他受补贴年份的影响,因此可能弱化预测的相关性。然而,表16显示的回归结果依然证明了之前结果的稳健性。

-表16- 只使用获得过补贴的公司样本进行回归

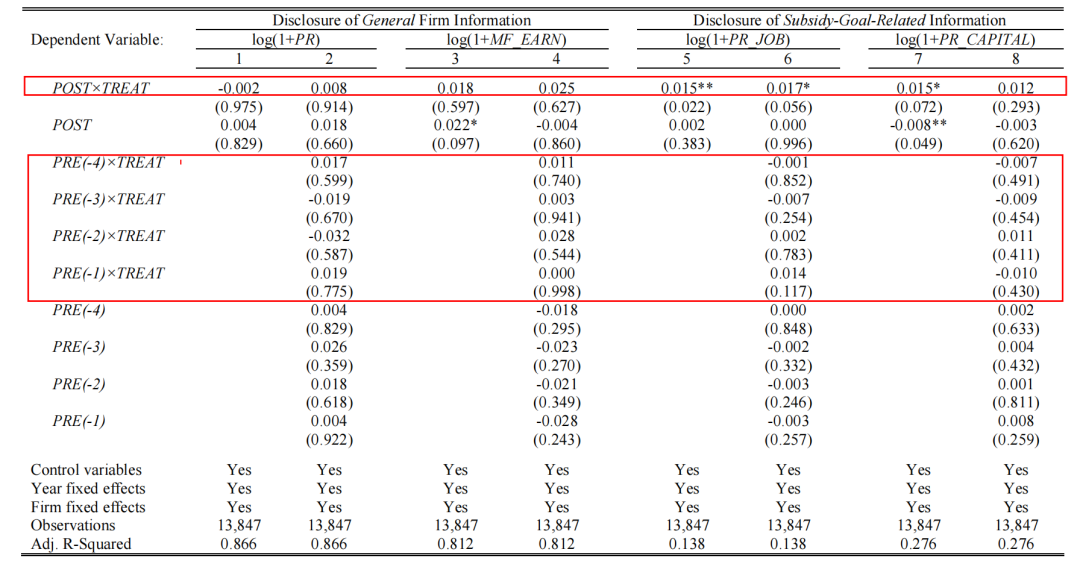

4.双重差分法

文章主要借助DID法进行公司内部与公司之间的比较,而不是期望通过DID设计得到显著的回归结果。第一,补贴当年的影响可能较大程度扩散到之后临近的未受补贴年份。第二,如果公司期望通过提高披露透明度吸引补贴发放,那么补贴当年的前几年透明度可能已经维持在较高水平。

首先,文章选择在补贴当年的前五年未受过任何补贴的公司样本作为处理组,观察期间为补贴当年的前五年至补贴当年的后四年( t-5 ,t+4),共十年。

双重差分的回归结果如表17所示。文章引入公司固定效应,以测试补贴事件是否会导致公司内部披露的变化。首先,交互项系数对于一般公司信息变量不显著,但对于补助目标相关信息变量显著为正,表明公司在获得补贴后增加了与补贴目标相关信息的披露,但没有增加一般公司信息的披露。其次,文章将PRE(i)与PRE(i)×TREAT指标加入回归模型中后,回归系数均不显著,进一步提供了平行趋势假设的证据。表17的结果表明公司可能希望通过增加一般公司信息的披露来提高披露透明度,从而吸引补贴发放。

-表17- 双重差分法

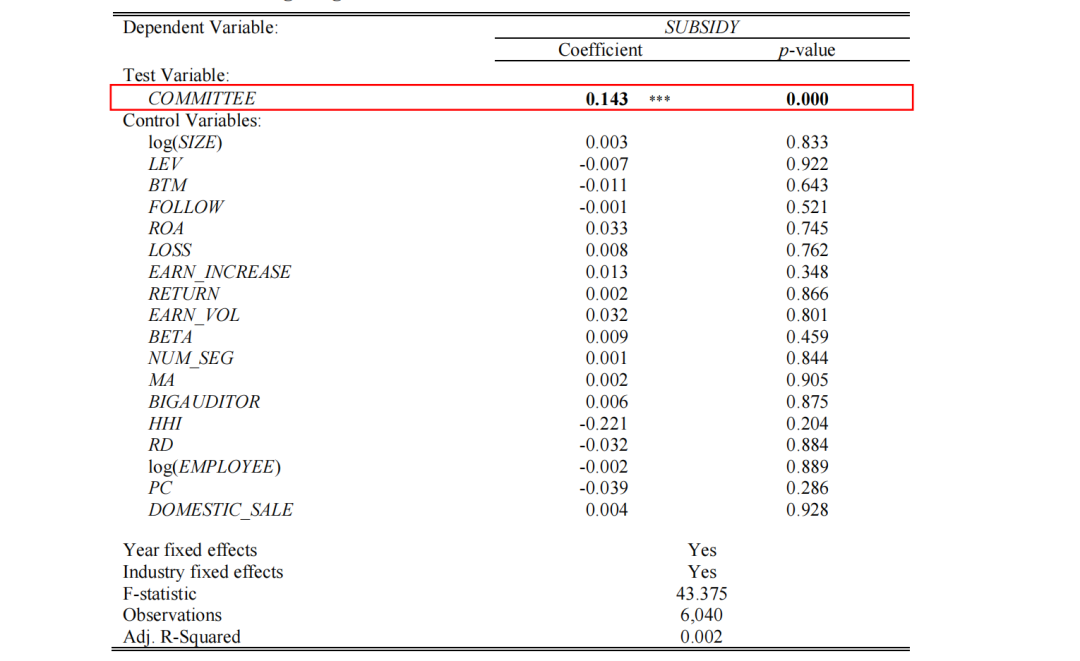

5.工具变量法

文章继续使用工具变量法,减轻政府倾向于向高透明度公司提供补贴的担忧。首先,文章借鉴Cohen 等(2011)的做法,使用国会委员会主席和少数派成员排名的变化(COMMITTEE)作为政府补贴的工具变量。该研究发现,当某位议员或委员代表担任国会委员会主席或高级少数党成员时,她的家乡各州将获得更多联邦资金。COMMITTEE为虚拟变量,当某一州的议员或委员代表上任国会委员会主席或高级少数党成员时,取值为1,否则为0。接着,文章估计了两阶段最小二乘回归,第一阶段回归见表18。结果显示,F-统计量为43.38,高于8.96,表明该分析不受弱工具问题的影响。第二阶段回归见表19,结果显示工具变量的估计系数为正显著,证明结果依然稳健。

-表18- 第一阶段回归

-表19- 第二阶段回归

进一步分析

1.新闻稿内容

文章进一步使用RavenPack数据库提供的信息检验是否存在某一特定类别的新闻稿能够满足纳税人需求,按照新闻稿内容将其划分为七种主要类别:(1)财务业绩(2)融资活动(3)投资活动(4)经营活动(5)社会责任(6)政治相关(7)其他。表20报告了不同类别新闻稿的相对发布频率,发现处理组在每个类别均比对照组提供了更多新闻稿。

-表20- 不同类别新闻稿发布频率对比

表21显示了分别用七个类别新闻稿的发布频率估计模型(1)的结果,发现每个类别的补贴系数都是正显著的,证明基准回归中记录的结果并没有集中在某种类型的新闻稿中。

-表21- 政府补贴与公司发布的不同类型新闻稿

此外,受补贴公司为了宣布收到补贴,可能会在收到补贴后机械性发布新闻稿,该类新闻稿占总数的0.1%。为防止该事项对结果的影响,文章将该种类型新闻稿从PR变量中删除,发现回归结果依然稳健。

2.政府补贴与好坏消息的披露

文章进一步检验政府补贴能否对公司发布好坏消息的频率产生影响。一方面,受补贴公司可能会提供更多好消息和坏消息以获得高透明度的声誉。另一方面,他们可能会选择性披露更多好消息或隐藏更多坏消息,以表明补贴能有效产生经济效益;或选择性披露更多坏消息或隐瞒更多好消息,从而使公众认为其值得政府援助。

文章使用RavenPack提供的综合情绪评分(CSS)( Dang等,2015)将新闻稿分为好消息和坏消息,分别对模型(1)进行回归,结果见表22。前四列从投资者的角度定义好坏消息,发现估计系数均为正显著,表明有补贴公司比没有补贴公司在一般公司信息中提供了更多的好消息和坏消息。后四列从纳税人的角度定义好坏消息,发现估计系数在好消息中正显著,在坏消息中不显著,表明有补贴公司比没有补贴公司在就业及投资的相关披露中提供了相对更多的好消息,这可能是由于受补贴公司为防止坏消息会招致纳税人抱怨使公司声誉受损,或是由于补贴资金的确改善了公司提供就业与投资方面的能力。

-表22- 政府补贴与好坏消息披露的关系

3.不同类型与来源的政府补贴

联邦、州和地方政府以多种形式向公司提供补贴,如现金补助、税收优惠、贷款和基础设施援助等,因此文章继续探讨政府补贴与公司披露之间的关联是否会受补贴类型与补贴来源的影响。例如,联邦政府的补贴条件可能比州和地方政府更严格,因为联邦政府受到整个国家的监控。文章针对不同补贴类型与不同补贴来源设置虚拟变量,并使用前文所述倾向得分匹配法寻找对照样本,从而进行模型(1)的回归,回归结果中的估计系数均为正显著,表明不同类型与不同来源的补贴均能促进公司披露水平的显著提升。

4.其他稳健性检验

第一,文章将模型(1)中的补贴变量替换为1加上补贴的总金额的自然对数,得到了相似结果。第二,为解决金融危机期间发放的补贴可能与非危机期间发放的补贴不同的担忧,文章删除危机期间的样本进行重复分析,并发现相似结果。第三,由于某些补贴只记录在授予年份,而实际资源转移可能分散在授予年份之后几年,因此文章将补贴当年的授予金额平均分散至随后的二至五年,从而使用新的补贴变量进行回归,也发现相似结果。

研究结论

公司接受的政府补贴资金根本上来源于纳税人,因此纳税人有动机监督补贴的发放过程并要求提高补贴透明度。文章研究了政府补贴与公司披露行为之间的关系,发现受补贴公司披露更多如新闻稿和盈余预测等一般公司信息,以及如就业和投资等补贴目标相关信息。文章进一步发现,政客对透明度的偏好及公司吸引公众监督的程度会强化上述变量的关联。文章结果对研究政府在公司信息披露中的作用具有重要意义,展示了政客和纳税人如何通过政治进程影响受补贴公司的信息披露策略。

Abstract

Government subsidies allocated by politicians are ultimately funded by taxpayers, who care about how tax money is spent and demand transparency. I argue that subsidized firms, as beneficiaries of government subsidies, have incentives to provide more disclosures to help politicians achieve a reputation for transparency as well as to lower their own costs from public scrutiny. Using a novel dataset that tracks government subsidies, I provide the first large-sample evidence on the relation between government subsidies and firm disclosure. I find that relative to unsubsidized firms, subsidized firms provide more voluntary disclosures of general information about their business activities and profitability, as well as more disclosures of subsidy-goal-related information, such as job creation and capital investment. Further, these associations are stronger for firms operating in or obtaining subsidies from states whose politicians reveal a stronger preference for subsidy transparency, and for firms that are more likely to attract public scrutiny.