论文标题:Customer-Base Concentration, Investment, and Profitability: The U.S. Government as a Major Customer

中文标题:客户群集中度、投资与盈利能力:美国政府作为主要客户的情形

原文来源:Cohen, Daniel A., Li, Bin. 2020. “Customer-Base Concentration, Investment, and Profitability: The U.S. Government as a Major Customer.” The Accounting Review, 95(1): 101-131.

供稿:白蝶

封面图片来源:Pexels

编者按

文章检验了客户群集中度是否对与主要政府客户签订合同的公司和与主要公司客户签订合同的公司的盈利能力有不同的影响。研究证明,公司盈利能力随着主要政府客户的集中而增加,而随着主要公司客户的集中而降低。文章将结果归因于主要政府和公司客户对需求不确定性的不同影响。具体而言,与主要政府客户签订合同的公司面临较低的需求不确定性,这使它们能够从客户特定投资中获得更高的效率收益,而与主要公司客户签订合同的公司面临更高的需求不确定性,这降低了客户特定投资的效率。

研究背景

对于很多美国企业来说,与主要客户的交易构成了其总收入的主要部分。因此,主要客户对公司的业绩有着深远影响。自Galbraith(1952)以来,有关客户群集中度与公司绩效之间关系的文献一直备受关注。然而,由于测量问题或小样本量,或两者兼而有之,关于这一主题的早期研究给出了矛盾的证据。为了克服这些限制,Patatoukas(2012)利用SFAS 14和SEC规定的主要客户信息创建了客户群集中度的广泛样本度量。基于向主要公司客户销售产品的盈利公司的样本,发现客户集中度的经验度量与会计收益呈正相关,因此得出结论,公司可以通过与有限数量的主要(公司)客户打交道来实现更高的效率收益。

在后续研究中,Irvine等人(2016)注意到Patatoukas(2012)的主要结论对包括亏损公司(即报告负收益的公司)敏感。Irvine et al.(2016)通过一个包含盈亏公司的扩展样本证明,平均而言,公司客户集中度(CCFIRM)与公司盈利能力存在负关联,而这种关联对于处于与其主要(公司)客户关系早期阶段的公司来说更为负面。Hui等人(2019)最近的一项研究进一步证实了CCFIRM与盈利能力之间的负关联。然而以往研究侧重于公司型客户,对美国政府作为主要客户的作用及其对上游公司的影响知之甚少。

检验美国政府作为主要客户的作用十分重要:首先,政府采购具有重要的经济意义。联邦政府支出占美国国内生产总值(GDP)近20%。一些上市公司报告称,其主要客户是美国政府部门和机构,而这些部门和机构贡献了其总收入的三分之一以上。其次,与公司型主要客户不同,政府客户违约或宣布破产的可能性要小得多,政府采购通常受长期采购合同的监管,降低了政府客户更换供应商公司的风险。最后,政府客户较少受到竞争和利润最大化激励的威胁,与主要政府客户打交道的公司在产品市场上面临的竞争较少,因为他们的大部分收入来自非竞争性采购合同。因此,政府客户和公司客户可能会对上游公司施加不同程度的不确定性,从而能够研究它们对公司结果的不同影响。

假说提出

文章考察了主要政府客户是否以及如何影响公司盈利能力,同时将主要公司客户作为自然基准。作者预计政府客户集中度(CCGOVT)与盈利能力之间存在正相关关系,也就是说,当公司向主要政府客户进行更集中的销售时,利润更高。这一预测与最近的研究记录的公司客户集中度(CCFIRM)和公司盈利能力之间的负关联相反。预计CCGOVT对盈利能力有积极影响,因为公司在向主要政府客户进行更集中的销售时,可能面临较低的需求不确定性,因为(1)主要政府客户不太可能违约、宣布破产或更换供应商,(2)政府客户较少受到竞争威胁或利润最大化动机,(3)政府供应商可能面临较少的产品市场竞争。

已有文献表明,需求不确定性会影响投资效率。当面临较低的需求不确定性时,公司更容易规划未来,因此它们可以在客户特定资产上进行更有效的投资,以促进与主要客户的特有交易。当需求不确定性较大时,对某一客户的专门投资可能会被推迟,因为这些投资成本高昂且不可逆转,在这种情况下可能会发生投资不足,这在不完整合同相关研究中通常被定义为“停滞”问题。或者,面对高需求不确定性,公司可能会过度投资于客户特定资产,因为它们必须提供过剩产能,以防止未来需求高的情况下出现库存短缺。如果未来的需求低于预期,或者供应商与客户的关系提前终止,则这种过剩产能甚至更大。这种现象在供应链相关研究文献中通常被称为“牛鞭”效应。

在此基础上,预计政府客户集中度(CCGOVT)将通过降低需求不确定性来提高公司盈利能力。即文章的主要预测:

P1:与公司客户集中度相比,政府客户集中度与公司盈利能力的正相关关系更显著。

文章将需求不确定性作为客户集中度和公司盈利能力之间关系的一个重要机制。首先,需求不确定性应该随着政府客户集中度(CCGOVT)的降低而降低,而不是随着公司客户集中度(CCFIRM)的降低而降低。其次,投资效率应该随CCGOVT而提高,但不应随CCGOVT而提高。于是,文章提出以下两个预测:

P2:控制公司客户集中度,政府客户集中度与需求不确定性负相关。

P3:控制公司客户集中度,政府客户集中度与投资效率正相关。

样本设计

财务会计准则委员会(FASB)和SEC要求上市公司披露其主要客户的信息,这些客户至少占其年度总收入的10%。文章从1978年至2015年期间的Compustat数据库中提取出各公司主要客户的信息,获取其主要客户的分类、向各主要客户销售的收入以及Compustat数据库分配的客户标识符。文章使用客户分类数据来区分主要政府客户和主要公司客户。

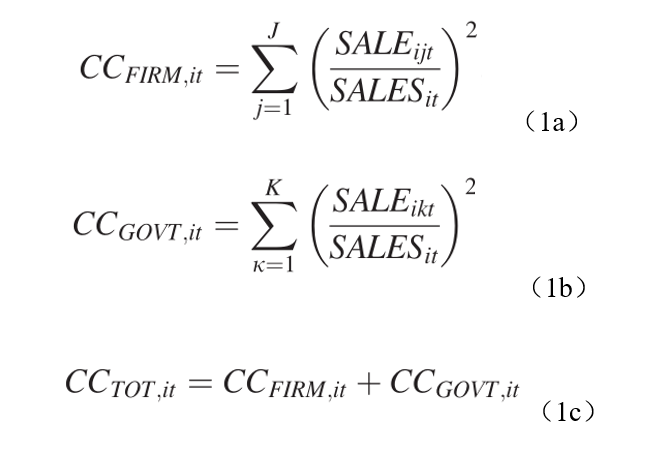

文章参照Patatoukas(2012)的方法来衡量客户群集中度。Patatoukas(2012)衡量指标包括供应商公司确定的主要客户数量以及每个主要客户对公司总收入的重要性。作者基于方程式(1a)和(1b),构建了另外两个衡量指标,分别衡量主要公司客户和主要政府客户的集中度。第一个指标,公司客户集中度(CCFIRM),第二个指标CCGOVT,反映了主要政府客户的集中度。对于没有主要公司(政府)客户的公司,CCFIRM(CCGOVT)的值为零。方程(1c)表明,总客户集中度(CCTOT)等于CCFIRM和CCGOVT之和:

其中,SALEijt代表公司i对主要公司客户j的销售额,SALEikt代表公司i对主要政府客户k的销售,SALESit代表公司i在t年的总销售额。上述三个指标分别反映了公司客户群集中于主要公司客户、主要政府客户和所有主要客户的程度。作为Herfindahl-Hirschman指数(HHI)的一个应用,每一项指标都捕捉到了主要客户的数量,以及每个主要客户在公司总收入中的相对重要性。根据定义,每个度量值都在0和1之间,中值越高,对应的客户群就越集中。

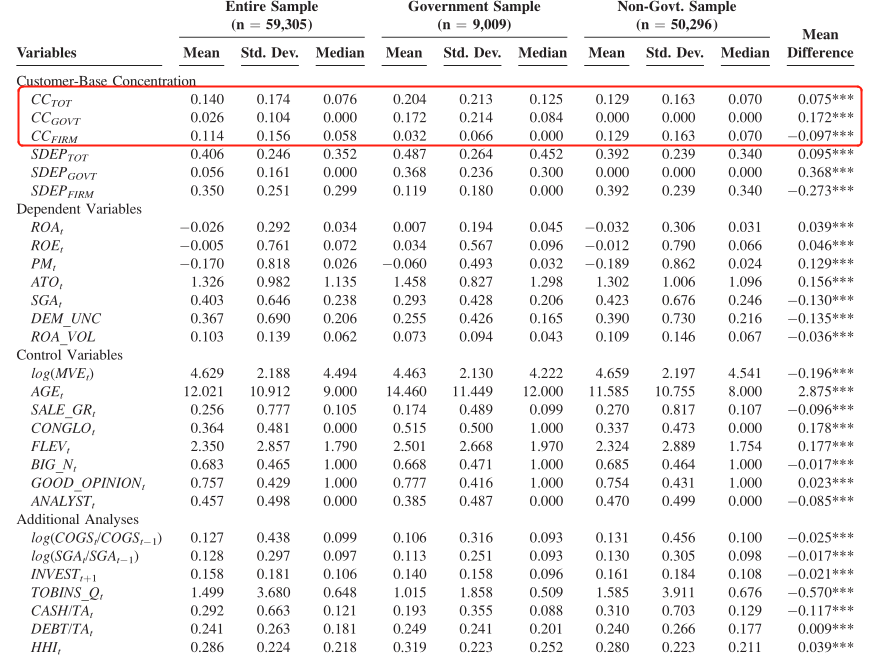

主要变量的描述性统计数据如表1所示。样本中约15%的公司报告了主要政府客户。平均而言,政府样本中的公司从主要政府客户获得的总收入占36.8%,非政府样本中的公司从主要公司客户获得的总收入占39.2%。

-表1- 描述性统计

实证研究

1.客户集中度和盈利能力

以往的研究使用普通最小二乘法(OLS)回归来估计客户集中度对公司绩效的影响,回归方程如下:

其中被解释变量是会计回报的衡量指标,如资产回报率(ROA)或股本回报率(ROE),而解释变量是总客户集中度(CCTOT)。系数β1捕获了 CCTOT 与盈利能力之间的关系。控制变量(Controls)包括市值(MVE)、公司年份(AGE)、销售增长(SALE_GR)、多部门公司指标(CONGLO)、财务杠杆(FLEV)以及行业和年份固定效应。

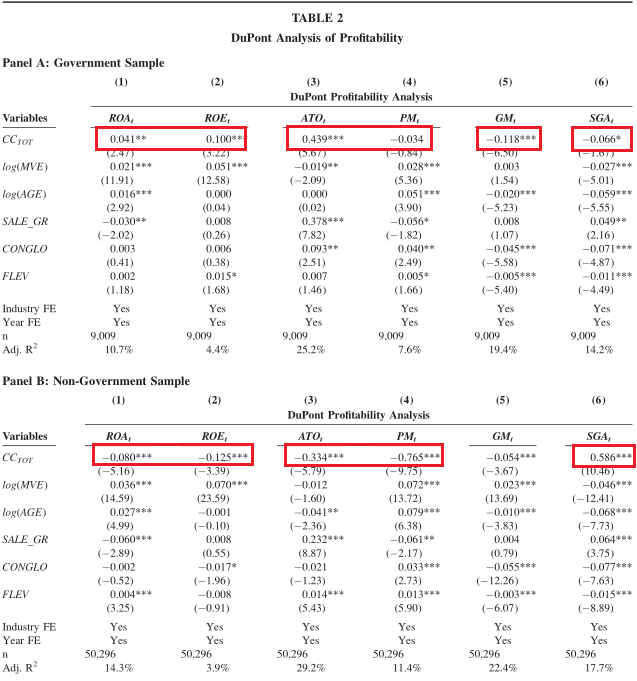

如前所述,作者预计:对于拥有和未拥有主要政府客户的公司,客户集中度会对盈利能力会产生不同的影响。分别政府样本和非政府样本中分别对方程(2)进行估计,参数估计值在表2的组A、组B中报告。CCTOT的系数(β1)在组A第1、2列中显著为正,在组B第1、2列中显著为负。组A的结果证实了前文的预测,即在主要政府客户存在的情况下,客户集中度与盈利能力正相关。组B的结果则与以往的研究结论相一致(Irvine et al. ,2016;Hui et al., 2019)。

从经济意义的角度,β1数值大小也具有重要性。对于拥有主要政府客户的公司,CCTOT增加一个标准差,ROA增加0.87%,ROE增加2.13%。对于没有主要政府客户的公司,CCTOT增加一个标准差,ROA提高0.87%,ROE降低2.04%。

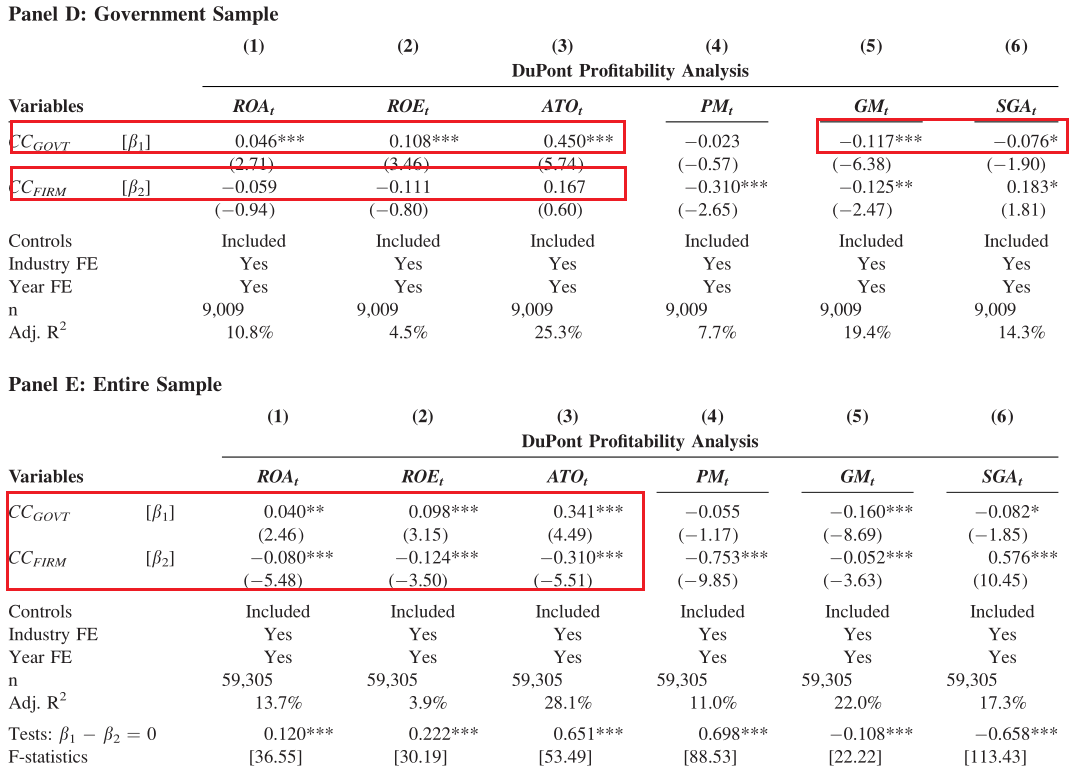

接着,采用杜邦分析将ROA分解为资产周转率(ATO)和利润率(PM)的乘积。表2 的组A显示,在政府样本中,CCTOT与资产周转率(ATO)呈正相关,但与利润率(PM)无显著关系。表2的组B显示,在非政府样本中,CCTOT与资产周转率(ATO)和利润率(PM)均呈负相关。文章在将营业利润(OM)分解为毛利率(GM)减去按销售额衡量的SG&A费用(SGA)后,发现在政府样本中,CCTOT与GM呈负相关。该证据表明,公司与主要政府客户的关系可以通过提高资产利用率来帮助公司实现更高的盈利能力,但不能通过提高毛利率来实现。该证据还否定了公司通过向主要政府客户多收费来赚取更高利润这一可能解释。

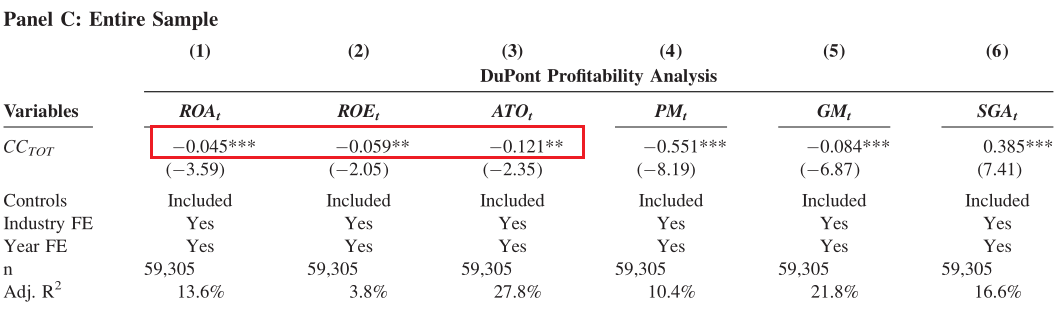

此外,在政府样本中发现CCTOT和SG&A之间存在负相关,而在非政府样本中,这两个变量之间存在正相关。Irvine et al.(2016)认为,相当一部分SG&A成本用于发展和维护主要客户关系。而文章结果表明,当与主要公司客户交易时,公司在客户特定的SG&A成本上的支出高于与主要政府客户交易时的支出。此外,表2的组C显示,在整个样本中,CCTOT与公司盈利能力和资产周转率呈负相关,与SG&A成本呈正相关,与此前的研究结论一致。

一些公司既有主要的政府客户,也有主要的公司客户。文章根据方程(1c),将总客户集中度(CCTOT)分解为政府客户集中度(CCGOVT)和公司客户集中度(CCFIRM),并将其纳入以下方程式:

表2的组D显示了政府样本对方程(3)的估计值。与P1一致,CCGOVT与盈利能力(ROA、ROE)和资产周转率(ATO)呈正相关,与毛利率(GM)和SG&A成本(SGA)呈负相关。相比之下,CCFIRM与公司盈利能力和资产周转率没有显著关系。因此,A组的结果不太可能由主要公司客户驱动。证据表明,对于同时拥有两种主要客户的公司,只有政府客户集中度(CCGOVT)会影响公司绩效。组E显示了整个样本的方程(3)估计,结果与P1一致。

β1*与β2*的对比表明,主要政府客户可以通过提高资产利用率和降低SG&A成本来提高公司盈利能力,但不能提高毛利率。上述分析的主要结论强调了将客户群集中度分解为政府客户和公司客户集中度的重要性,因为这些客户对其供应商公司的影响不同。

-表2- 客户集中度与盈利能力

.

.

2.变化分析

内生性是客户群特征研究面临的主要挑战。文章进行了两项分析,以部分缓解此问题。

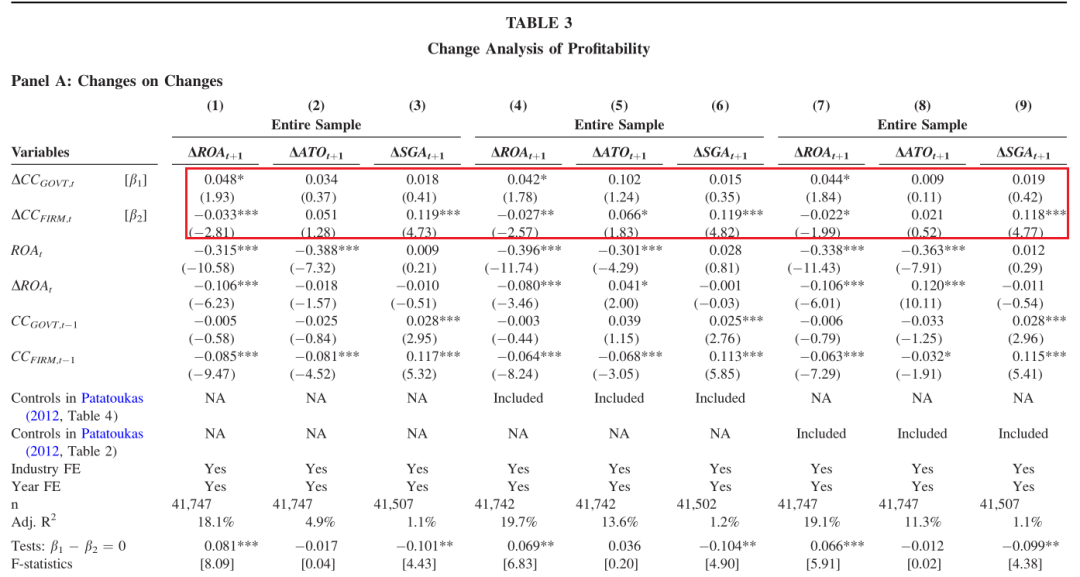

首先,采用Patatoukas(2012)的超前-滞后分析。前文的研究发现表明,政府客户集中度(CCGOVT)和公司客户集中度(CCFIRM)与当年的公司盈利能力(ROA)有相反的相关关系,这是由于它们对资产周转率(ATO)和SG&A成本(SGA)的相反影响。因果关系意味着客户集中度变化应与未来绩效变化显著相关。因此,文章估计了政府客户集中度和公司客户集中度的年度变化对ROA、AOT和SGA的变化的回归。结果如表3的组A所示,CCGOVT的年度变化与ROA的年度变化呈正相关,而CCFIRM的年度变化与ROA的年度变化呈负相关,与SGA的年度变化呈正相关。

其次,加入了公司和年度固定效应。通过这种方法,对于CCGOVT变化的公司,该年的所有其他公司都将作为控制公司。结果如表3组B所示,CCGOVT的增加将提高下一年的收益和资产周转率,但CCFIRM的增加将导致下一年更高的SG&A成本。此外,文章从政府样本中排除了同时拥有主要政府客户和主要公司客户的公司(即“混合”公司),并发现了类似的结果。总的来说,变化分析提供的证据与文章的主要预测一致。

-表3- 变化分析

3.影响路径

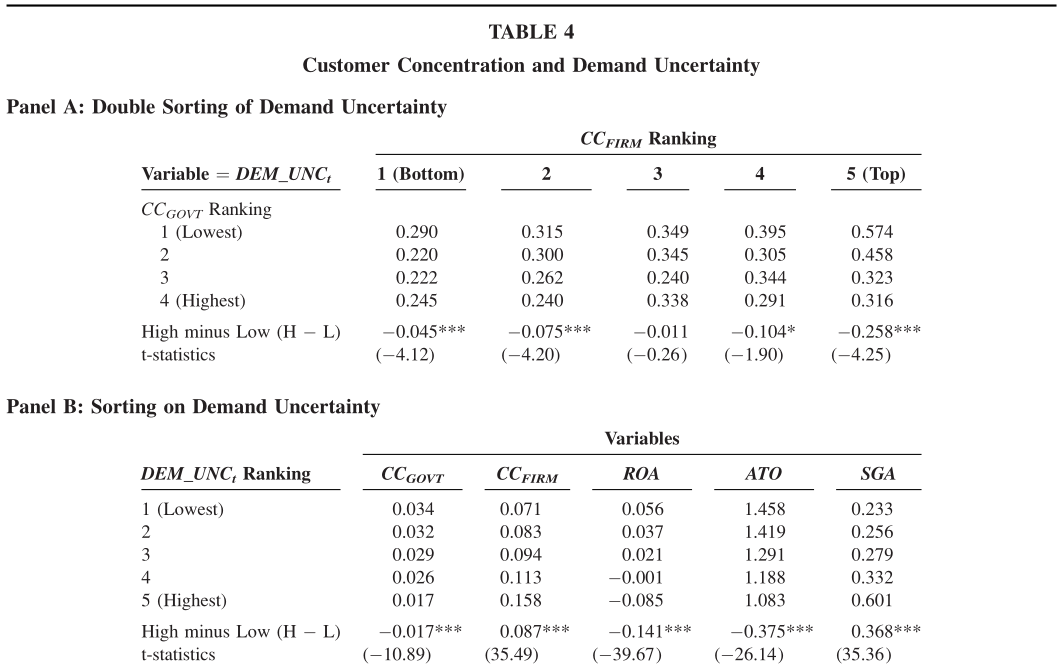

文章研究的重点是将需求不确定性作为一种潜在机制,将客户集中度与公司盈利能力联系起来。P2表明,政府客户集中度(CCGOVT)和公司客户集中度(CCFIRM)对面临需求不确定性的公司的影响不同。使用当年前后五年期间销售增长的标准差来衡量需求不确定性。表4组A显示,当CCFIRM保持不变时,需求不确定性随CCGOVT的增加而降低,但当CCGOVT保持不变时,需求不确定性随CCFIRM的增加而增加。这一证据与P2一致。

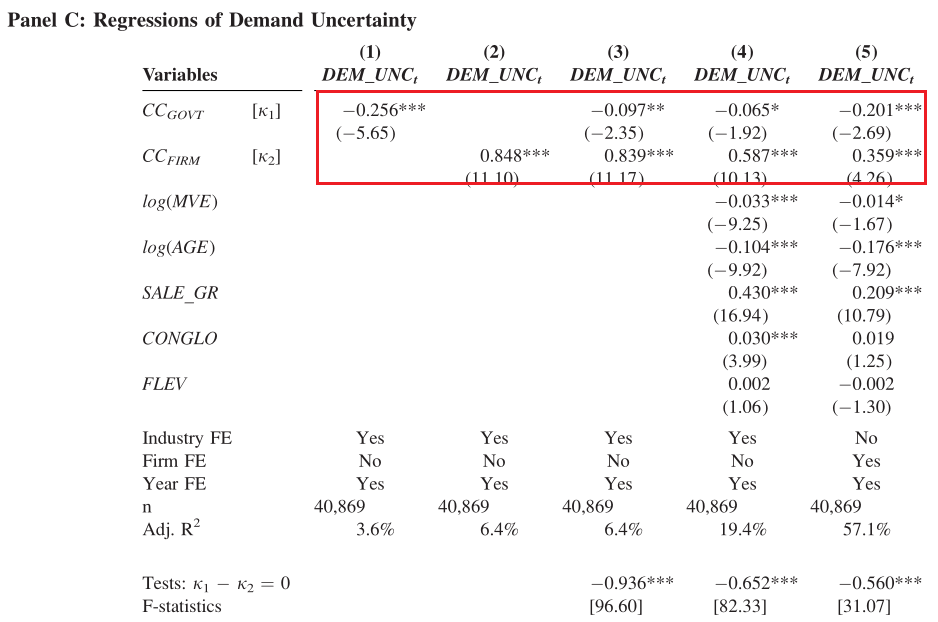

表4组B显示了不同需求不确定性水平的公司之间客户集中度和公司盈利能力的变化。结果表明,CCGOVT(CCFIRM)随着需求的不确定性增加而减少(增加)。值得注意的是,随着需求不确定性的增加,公司盈利能力和资产利用率降低,SG&A成本增加。这些证据证实了需求不确定性是将客户集中度与公司盈利能力联系起来的一个重要路径。为了对P2进行正式检验,进行了如下回归:

其中,被解释变量为需求不确定性(DEM_UNC),关键解释变量为CCGOVT和CCFIRM,控制变量和固定效应与式(2)相同。

回归结果如表4组C所示。在所有回归模型中,需求不确定性与CCGOVT呈负相关,但与CCFIRM呈正相关,提供了支持P2的证据。

-表4- 客户集中度与需求不确定性

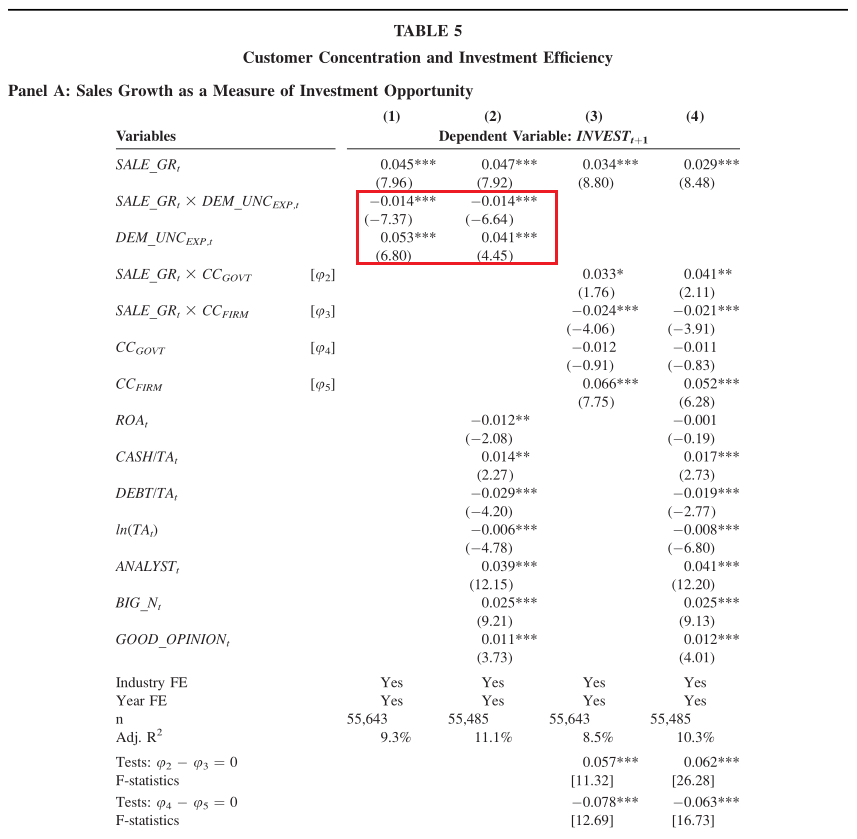

P3以P2为基础。这意味着,具有较高CCGOFT(CCFIRM)的公司的投资效率较高(较低),因为这些公司面临较低(较高)的需求不确定性。文章运用以销售额增长代理的资本投资对投资机会的反应捕捉投资效率,文章参照采用Badertscher等人(2013)的模型(5a):

其中,INVESTit+1代表t+1年的资本投资占总资产比例;DEM_UNCEXP表示方程(4)中需求不确定性的预测值;SALE_GR表示销售额增长。

回归结果如表5组A所示,与预测一致,前两列表明需求不确定性降低了资本投资对投资机会的反应。需求不确定的预测值(DEM_UNCEXP)的系数显著为正,表明供应链关系带来的需求不确定性可能导致过度投资。

接着,用CCGOFT和CCFIRM取代(5a)中的需求不确定性得如下模型(5b):

回归结果如表5组B所示,与P3一致,结果表明政府客户集中度提高了投资效率,公司客户集中度损害投资效率。此外,公司客户集中度较高的公司似乎有更多的过度投资,而政府客户集中度较高的公司则没有。文章使用托宾Q作为投资机会的替代进行稳健性检验,得到了一致的结论。总之,证据表明需求不确定性可能是政府(公司)客户集中度影响公司盈利能力的一个重要路径。

-表5- 客户集中度与投资效率

Irvine et al.(2016)表明:平均而言,较高的公司客户集中度会导致较高的需求不确定性和较低的销货成本(COGS)、SG&A费用弹性。这种现象通常被称为“牛鞭(bullwhip)”效应。文章研究了政府客户集中度对特定客户SG&A投资弹性的影响,采用Anderson et al.(2003)成本弹性模型:

接着,用CCGOFT和CCFIRM取代(6a)中的需求不确定性得如下模型:

回归结果如表6所示,第1、3列表明,需求不确定性越高的公司,其SG&A支出金额越大、SG&A成本弹性越低。文章利用这一证据来验证“牛鞭”效应,该效应将较高的客户特定成本归因于需求的不确定性。结果表明,与政府客户集中度高的公司相比,公司客户集中度高的公司成本弹性明显更低。在控制了销售增长后,公司客户集中度与SG&A和COGS呈正相关,而政府客户集中度则不相关。结合投资效率分析,结果表明,需求不确定性是联系客户集中度与公司盈利能力的关键路径。

-表6- 客户集中度与成本弹性

进一步分析

1.增强识别

文章进行了各种辅助测试,旨在增强实证分析的识别能力:

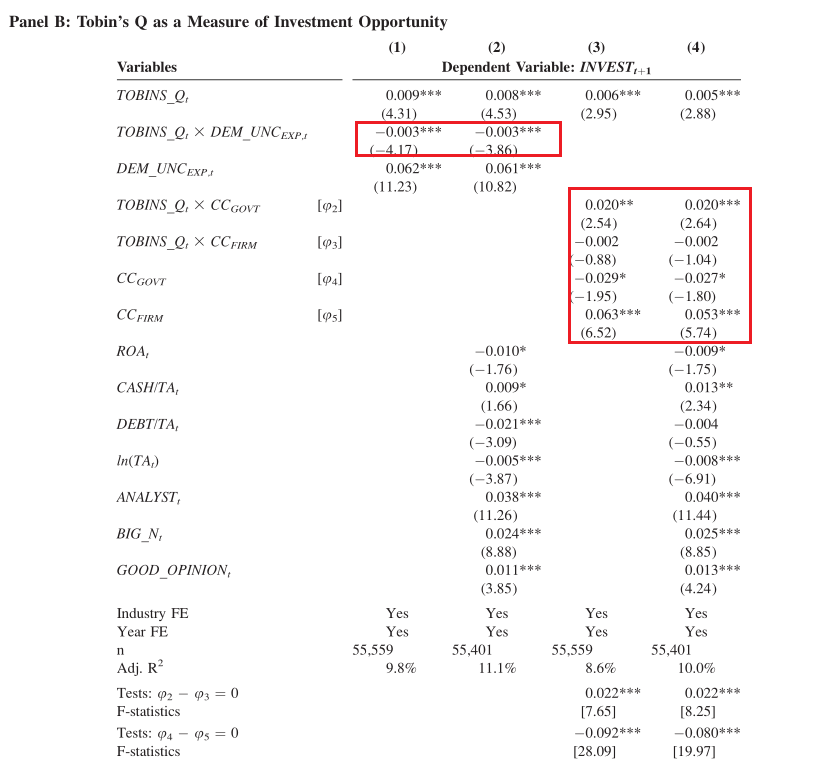

首先检验了股票市场是否理解政府客户集中度和公司客户集中度对公司盈利能力的差异效应。结果如表7所示,对于CCGOVT(CCFIRM)较高的公司,股票市场对收益的反应更积极(消极)。上述证据表明,投资者似乎理解客户集中度对未来收益的影响。

-表7- 股票市场分析

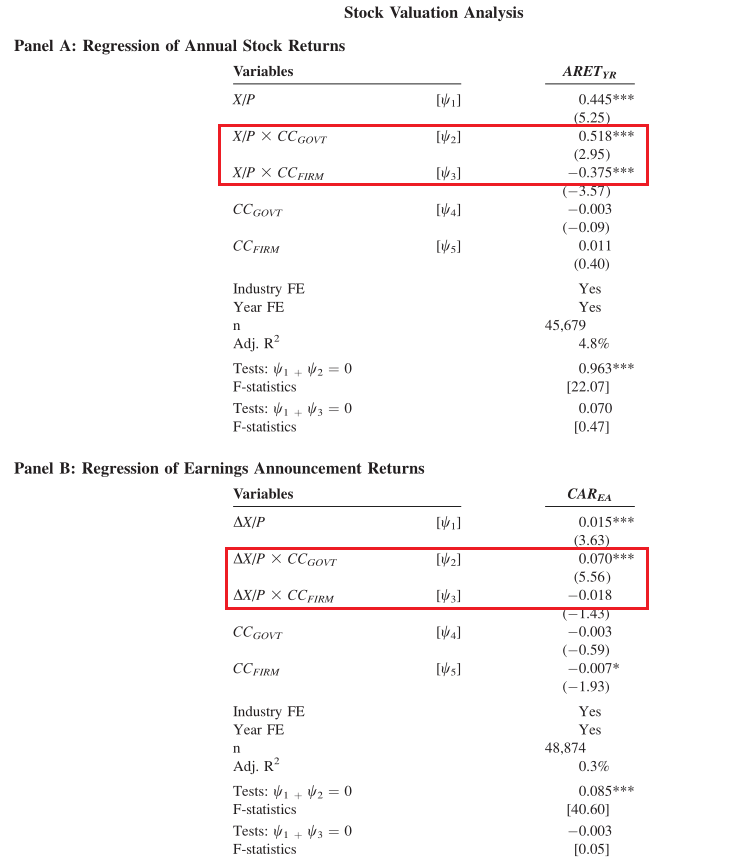

其次,检验了政府合同条款的影响。P2意味着与主要政府客户达成交易合同可以降低公司对未来需求、收益和现金流的不确定性。文章考虑了政府采购合同中的两个具体条款:(1)合同是固定价格还是成本加成;(2)合同是针对商业项目还是针对非商业项目。结果如表8所示,解释变量是公司的“成本加成”合同数量(COST_PLUS)及其“非商业”项目(NON_COMM)合同数量。证据表明,拥有更多“成本加成”和“非商业”合同的公司显示出更好的盈利能力、更高的资产周转率、更少的SG&A和更低的需求不确定性。这一检验不仅支持了主要预测,还提供证据表明对于拥有主要政府客户的公司来说,其较低的需求不确定性至少部分归因于其一些政府合同条款。

-表8- 政府合同分析

最后,还进行了准自然实验。文章将1984年颁布的《联邦收购条例》(FAR)视为对政府供应商的潜在外部冲击。FAR是为所有政府收购制定统一政策和程序的主要法规。根据Crocker & Reynolds(1993),FAR规定了缔约方的职责和争议解决方法,并指导了政府收购中许可合同协议的设计。因此,预计FAR可以缓解与主要政府客户有业务关系的公司的需求不确定性。文章采用DID,对政府样本与非政府样本进行比较。结果如表9所示。与非政府样本相比,政府样本中的公司在FAR之前具有更高的盈利能力、更高的资产周转率、更低的SG&A成本和更低的需求不确定性。在FAR颁布后,政府样本中的公司变得更加有利可图,资产周转率提高,SG&A成本下降,需求不确定性降低。这种识别策略的独特性增强了文章的发现和推断的有效性。

-表9- 准自然实验

2.稳健性检验

首先,可能存在潜在的函数形式的误设置(Functional Form Misspecification,简称FFM)问题。文章使用三种不同的方法解决FFM问题:倾向评分匹配法(PSM),广义精确匹配法(CEM),熵平衡法。得到了与主要结论一致的结论。

其次,文章还进行了分析,以排除主要结论仅限于某些子样本的可能性。首先,选择了一个与Patatoukas(2012)可比的子样本,排除了有亏损的公司年数。发现关于政府客户集中度的结论在这个子样本中仍然成立。其次,排除了所有与国防相关的行业,以缓解人们对主要结果由国防承包商推动的担忧。主要结论在这个子样本中也很可靠。最后,将样本限制为仅包括“纯”政府供应商,并发现结果大体一致,解决了对同时依赖主要政府客户和主要公司客户的公司的潜在担忧。

最后,政府合同的分配可能会受到公司在某些地区参与政治活动和公共政策的影响。因此,文章分别使用公司层面对美国政治运动的贡献数据和每个公司所在州的州层面联邦采购支出数据来控制公司政治关系和联邦采购优先级。证据表明文章的主要结论是稳健的。

研究结论

美国政府在经济中起着至关重要的作用。受以往有关客户集中度研究的启发,文章检验了主要政府客户和主要公司客户在影响公司盈利能力方面是否不同。实证分析表明,公司盈利能力随着主要政府客户的集中而增加,但随着主要公司客户的集中而降低。文章将这种反向关系归因于需求不确定性,这是客户集中度影响公司盈利能力的一个重要路径。具体而言,文章认为,与主要政府客户签订合同会降低需求不确定性,从而使供应商公司能够从客户特定的投资中获得更多效率收益,而与主要公司客户签订合同会增加公司的需求不确定性,从而导致投资效率低下。

Abstract

We examine whether customer-base concentration has a differential impact on profitability for firms contracting with major government customers versus firms contracting with major corporate customers. We document that firm profitability increases with the concentration of major government customers, but decreases with the concentration of major corporate customers. We attribute the contrasting results to the differential impact of major government and corporate customers on demand uncertainty. Specifically, firms contracting with major government customers face lower demand uncertainty that enables them to realize more efficiency gains from customer-specific investments, whereas firms contracting with major corporate customers are exposed to higher demand uncertainty that reduces the efficiency of customer-specific investments. Overall, our study suggests that major government customers are unique and important in the composition of customer base, and they impact firm outcomes in a significantly different way than major corporate customers.