论文标题:Does government Spending Crowd Out R&D Investment? Evidence from Government-Dependent Firms and Their Peers

中文:政府支出是否挤出研发投资?来自政府依赖型企业和同行公司的证据

原文来源:Ngo P, Stanfield J R. 2022. “Does Government Spending Crowd Out R&D Investment? Evidence from Government-Dependent Firms and Their Peers.” Journal of Financial and Quantitative Analysis, 57(3): 888-922.

供稿:易贝

封面图片来源:Pexels

编者按

文章依据一定标准将企业分为政府依赖型企业,政府依赖性企业的同行企业以及非同行企业,研究发现政府支出的增加对不同类型企业研发投资的影响存在异质性。文章通过相对绩效机制对这一结果进行了解释,证明了同行企业削减研发支出是由管理层预期相对业绩下降从而进行盈余管理造成的。上述研究结论和机制经一系列检验和分析后依旧成立。

研究背景

政府支出在经济发展中占据着重要的地位,1970年至2017年美国政府支出占国内生产总值(GDP)的平均比重超过37%,近年来对GDP增长的贡献率超过50%(Davidson,2018)。政府支出对社会经济整体有着普遍的影响,从微观上来看,政府支出对政府供应商公司的影响尤其显著。作为世界上最大的单一客户,美国联邦政府每年在商品和服务上的支出超过5000亿美元,构成许多公司销售收入的主要来源。政府支出的变动对政府依赖性企业的业务、前景、财务状况和经营结果都有着重要的影响。

作为企业的重要投资项目,研发支出受同样到政府支出直接或间接的影响。在过去的半个世纪里,美国的研发支出大幅增长,一方面,政府支出通过对小型私营初创企业的直接资助增加了研发支出(Howell,2017),另一方面,由于研发投资随着企业规模和销售收入的增长而增长(Klette and Griliches,2000),如果更高的政府支出导致依赖政府支出作为主要收入来源的企业获得更高的收益,那么对应企业的研发支出也会间接增长。文章主要分析政府支出对企业研发支出的间接影响。

理论基础与假设提出

文章主要研究政府支出对不同类型公司研发投资的异质性影响,具体来说,文章根据一定标准将公司分为三类:政府依赖型公司(government-dependent firms,简称GD公司)、同行公司和非同行公司,并预计它们会对政府支出的变化做出不同的反应。文章还进一步提出了一种解释企业异质性影响的机制,具体理论发展如下。

对于政府依赖型企业而言,由于大多数政府合同都有额外购买选择权的内置选项,政府开支的增加提升了企业当前合同的价值以及未来合同的规模和可能性,企业当期销售收入和未来的盈利能力得到提升,利润和现金流的增加为企业提供了内源融资资金,缓解了企业的融资约束,有助于企业进行研发投资。据此,提出文章的第一个假设:

H1:政府依赖型企业的研发投资会随着政府支出的增加而增加。

实证证据表明,相对业绩构成CEO薪酬合同设计的一项重要考虑因素(Bettis et al., 2018)。代理理论认为,当公司面临共同的商业风险(即在同一行业内)时,通过基于相对业绩的薪酬合同评价管理者是有益处的。基于相对业绩评价(RPE)的薪酬合同可以在激励管理层的同时分散管理者在企业面临共同冲击时承担的风险(Holmstrom,1979)。但同时,基于RPE的薪酬合同也可能促使管理者为提高薪酬通过串通、破坏同行业绩或操纵自身业绩等方式来匹配同行业绩(Gibbons and Murphy,1990)。

除薪酬之外,相对业绩评价也可能产生以声誉或职业关注的形式存在的隐性激励。早期理论研究表明职业关注可以增加管理层额外的努力(Fama,1980;Gibbonsa and Murphy,1992;Holmstrom,1999;Lazear and Shaw,2007),但也有近期研究显示,职业关注可能会激励管理层采取社会福利较低的行动(Seimsen,2008),更一般地说,声誉担忧会导致管理层采取一定行为以影响市场根据相对业绩对其管理能力的评价(Scharfstein and Stein,1990;Zwiebel,1995;Prendergast and Srole,1996)。

上述分析表明,相对绩效评价为管理者操纵业绩以达到行业标准提供了显性和隐性激励。已有文献研究显示该类型的管理短视是常见的(Graham et al.,2005),并且会影响公司的研发投资,不利于长期的公司价值和业绩(Stein,1989)。

综合上文分析,政府支出的增加提高了政府依赖型公司相对于其同行的收益,而同行公司管理层是在政府依赖型公司的基础上进行相对业绩评估,考虑到管理层倾向于削减研发以满足收益目标(Bushee,1998;Dechow and Sloan,1991),同行企业管理者有强烈的动机通过削减研发支出来避免相对业绩的下降。据此,文章提出了一种新的渠道--真实盈余管理,通过这一渠道,政府支出挤出同行公司的私人投资。此外,由于非同行企业不会基于政府依赖型企业的绩效进行相对业绩评估,文章预计,当政府支出发生变化时,非同行企业的研发支出不会发生显著变化。据此,提出文章的的第二个假设:

H2:当政府支出增加时,政府依赖型企业的同行会减少研发支出,而非同行企业的研发支出不会随着政府支出的变化而变化。

研究设计

(一)美国联邦政府预算过程

美国联邦政府的预算支出分为两大类。第一部分,即文章研究的重点,被称为可自由裁量支出。这类支出需要每年进行协商并由国会在拨款法案中进行支出资金授权。可自由裁量支出预算授权(DBA)设定了下一个财政年度可自由裁量支出的最大可用资金。因此,它代表预期联邦政府可自由裁量支出的总量。

在大多数机构的预算中,研发支出没有被单独列出,通常被纳入到常规预算项目中(Hourian,2015)。但几乎所有的联邦研发支出都来自于预算中的可自由裁量部分,且研发支出占可自由支配预算的比例非常稳定。文章认为,相对于传统的度量,DBA更少受到的干扰较少。虽然DBA中括了政府支出对企业研发的直接影响(即研发拨款)和间接影响(即绩效提高导致研发支出增加),但鉴于政府依赖型公司样本的大型、公开交易性质,间接影响应当是更加显著的。

按照规定,总统通常被要求在上一年度的2月初之前将预算提案提交国会审议,然后由众议院开始审议年度拨款法案,在6月30日之前批准可自由裁量支出的预算授权。因此,在一个典型的年份中,t年的预算权限对于t-1年的管理者来说是已知的。当DBA增加时,同行公司知道他们不太可能成为政府依赖型企业,由于可以预期政府依赖型企业利润的增加将带来相对业绩评价的下降,管理层可以通过削减研发和其他可自由裁量的费用支出来匹配行业业绩。

(二)样本选取和数据来源

文章从Compustat和CRSP数据库中获取公司层面的会计和市场变量,从管理和预算办公室(Office of Management and Budget)获取可自由裁量预算授权(DBA)的数据。

文章首先对给定行业内的GD公司和非GD公司(同行公司)进行分类。依据公司报告占公司总销售额10%以上的客户身份的法定要求,作者从Compustat中获取公司报告的主要客户类型,并手动检查每个观察对象以确定联邦政府是否该公司的主要客户。GD公司即为主要客户中包含联邦政府的公司,同行公司则指与GD公司在同一行业,生产类似的产品和服务,但(在短期内)专门为私营部门提供他们的产品和服务的公司,非同行公司为中不存在GD公司行业中的所有公司。

文章将样本限制在报告了向联邦政府实际销售额的公司中,通过关注这些公司,文章可以依据政府销售额的变化来确定政府支出对政府依赖型公司研发投资的影响。样本期设置为1990年至2013年,一共得到有47,806个公司年度观察样本报告了公司的研发投资,其中4,847个观察样本报告了公司向联邦政府销售收入(约占11%),政府销售额占公司总销售额的比例平均约为24%。

(三)主要变量设置

GOVSALES:滞后一年联邦政府购买产生的销售收入占公司总销售收入的比例。

HIGOVSALES:当政府销售额占比大于GD公司销售额占比的中位数时,取值为1,否则为0。

PEERGOVIND:当样本公司为同行公司时,取值为1,否则为0。

PEERSALES:该行业中GD公司中政府销售收入占比的最大值,没有GD公司则取值为0。

DBA:可自由裁量支出预算授权总额,以2009万亿美元为一单位。

R&D:研发支出占资产规模的比重。

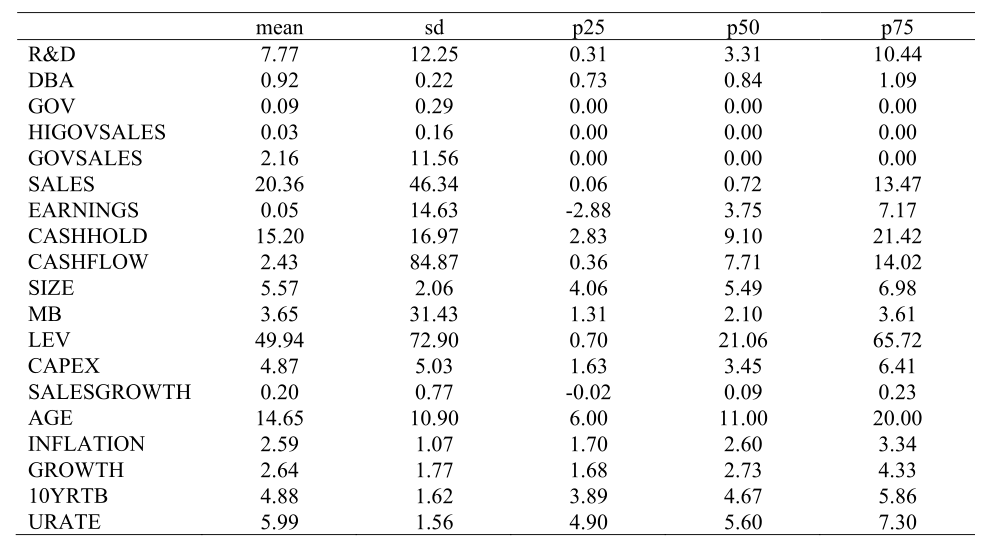

除此之外,文章还包括一些在已有文献较为常见的(滞后一年,即t-1年)控制变量。表1展示了全样本的描述性统计结果。其中,DBA的平均(中值)是0.92(0.84),标准差约为0.22。全样本的平均研发比为7.77%。

-表1- 描述性统计

实证研究

(一)政府支出与政府依赖型公司的研发投资

文章首先对假设1的第一层含义--随着DBA的增加,GD公司相对于行业同行和非行业同行的业绩(即销售增长和收益)将会提高--进行了检验。将GOVSALES(第1列和第3列)或HIGOVSALES(第2列和第4列)和DBA的交互项作为自变量,销售增长(第1列和第2列)和收益(第3列和第4列)作为因变量进行回归,加入控制变量以及公司和年份的固定效应和公司和年份的双聚类标准误差。回归结果如表2所示,政府支出和GD公司业绩之间为显著的正相关关系。

-表2- 支出预算与公司业绩

得到政府支出对GD企业绩效正向影响的结果后,文章正式检验了假设1,并建立模型如下:

其中εit为误差项,θi和θt表示企业和年份的固定效应,用于解释未观察到的企业异质性和常见的时间趋势,使模型可以更好地估计DBA和政府销售收入占比的变化对企业内部研发投资变动的影响。标准误差在公司和年度层面双聚类。文章还进一步用变量HIGOVSALES替换GOVSALES进行回归估计。

回归结果如表3所示,DBA和GD公司的研发投资之间存在显著的正相关关系(相对于同行和非同行);从经济意义上看,第1列中GOVSALESt-1×DBAt上的估计系数表明,0.07个单位DBA的增加会导致GD企业的研发投资平均增加0.80(依据平均政府销售比例为2.16进行评估),与研发投资中值相比,意味着约24%的显著增长。实证结果与假设1政府支出对GD企业研发投资产生了积极影响相一致。

-表3- 支出预算与研发投资

(二)政府支出与同行公司的研发投资及挤出效应

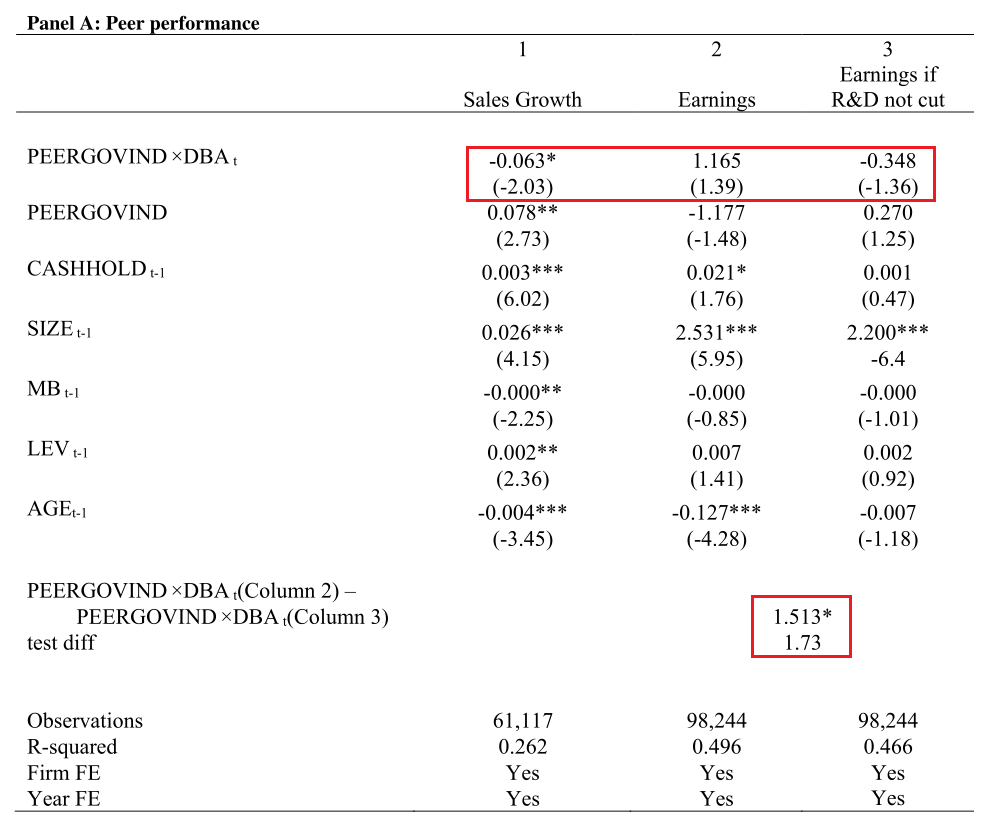

表4检验了假设2的激励和预测,并报告了DBA的变化对同行公司和非同行公司的相对盈利能力和研发投资的影响。

面板A的结果显示随着DBA的提高,同行公司的收入增长相对于其他公司显著下降(第1列),但收益与其他公司之间没有显著差异(第2列),这一结果与同行公司减少研发支出以匹配GD公司收益是一致的。从整体并与表2结合来看,当DBA增加时,同行公司的业绩相对于GD公司有所下降,构成激励同行企业管理层减少研发投入以匹配行业收益的必要条件。

文章进而直接检验假设2,将模型(1)中的GOVSALES和HIGOVSALES分别用PEERGOVIND和PEERSALES替代,其他设置不变,回归结果如表4面板B所示。与假设二的预测一致,政府支出增加时,同行公司会减少研发支出,而非同行企业的研发支出不会显著变化。具体来看,随着DBA的增加,与其他所有企业(包括GD企业和非同行企业)相比,同行公司的研发投入显著下降(第1列和第3列);当GD公司被排除在样本之外时,PEERGOVIND(PEERSALES)和DBA的交互项的系数仍然显著为负;仅对同行公司子样本和非同行公司子样本进行回归的结果显示,当DBA增加时,同行企业研发支出显著减少(第5列),非同行公司的研发投资没有显著变化(第6列)。

进一步分析DBA与同行公司未削减研发支出前收益之间的关系,文章用减去被削减的研发支出后的收益参与回归,结果如表4面板A第3列所示,PEERGOVIND×DBAt的系数为负依旧不显著。然而,表4面板A中第2列和第3列之间PEERGOVIND×DBAt的系数差异显著为正,这意味着同行企业削减研发投资的行为确实显著影响了公司当年的相对绩效。

表4的结果与假设2的预测及现有文献的研究结果一致,证明了政府支出对于私人投资有挤出效应(Cohen et al.,2011)。本文的研究进一步说明了只有与GD公司有直接竞争关系的企业才会受到挤出效应的影响。

-表4- 支出预算和同行和非同行的业绩和研发投资

上文分析证明了政府支出的增加对GD公司,同行公司和非同行公司的研发投资带来了不同的影响,文章接着从行业层面分析政府支出对研发投资的净影响。

对于每个行业,用价值加权的行业平均值来计算被解释变量和控制变量,解释变量为GOVIND或HIGOVSALESIND。其中,GOVIND定义为如果在某行业中至少有一家GD公司,则变量取值为1,否则为0;HIGOVSALESIND定义为如果该行业中有至少一家GD公司,且根据1997年劳动研究局的投入产出表,该行业对政府的销售比例超过中位数,则该变量取值为1,否则为0。在估计模型中加入解释变量与与DBA的交互项,同时控制行业固定效应和年份固定效应,标准误差按行业和年份双聚类。回归结果如表5所示,与总体(行业层面)挤出效应一致,文章发现政府支出对行业层面研发投入的净影响为负。

-表5- 支出预算与行业研发投资

(三)相对业绩评价渠道

综合上文分析,政府支出对不同类型的企业研发投资存在异质性影响,假设2预测研发反应的异质性是由相对绩效机制决定的。下文的分析将为相对绩效机制提供支持性证据。

文章首先对同行公司是否通过操纵可自由裁量费用以应对DBA的变化进行了检验。结果如表6所示,当DBA增加,同行公司管理层采取削减广告费用和销售费用、一般费用和管理费用(SG&A费用)的行为。

-表6- 支出预算与其他可自由裁量费用

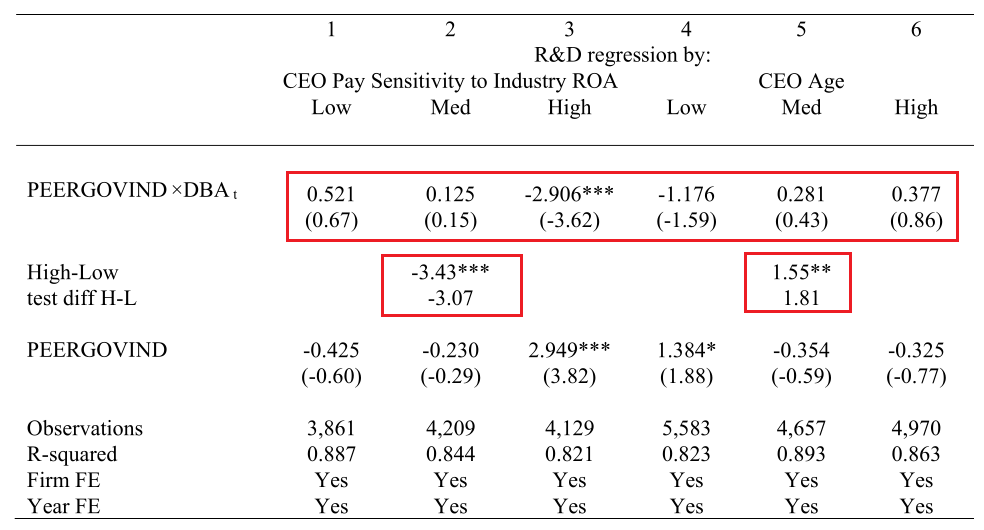

其次,文章进一步检验当管理者有更强的动机去匹配GD公司的收益时,同行公司的研发投资是否对DBA的变化更敏感。检验结果见表7,第1列至第3列显示,薪酬与行业状况(如相对业绩评估或行业基准)联系更紧密的管理层有更强的动机去匹配GD公司的收益;随着CEO薪酬对行业ROA的敏感性增加,PEERGOVIND×DBAt的估计系数单调递减;同行公司的挤出效应主要集中在CEO薪酬对行业绩效敏感性高的样本中。

由于更年轻的CEO被认为有更大的职业或声誉担忧(Chevalier and Ellison,1999;Gibbons and Murphy,1992;Hong et al.,2000;Hu et al.,2011),文章根据CEO的年龄将样本分成子样本进行回归,表7第4列至第6列显示,PEERGOVIND×DBAt的估计系数在三个子样本中均不显著,但在年轻CEO样本中取值最小(为负),且低年龄和高年龄样本的系数估计之间的差异具有统计学意义。

-表7- 同行公司研发支出和管理层盈余管理动机

假设2预测基于相对业绩的分析使得不同类型公司产生不同强度的真实盈余管理动机,进而采取削减研发投资的行为。为进一步支持真实盈余管理渠道预测,文章基于行业和宏观经济特征进行了一系列横截面分析。

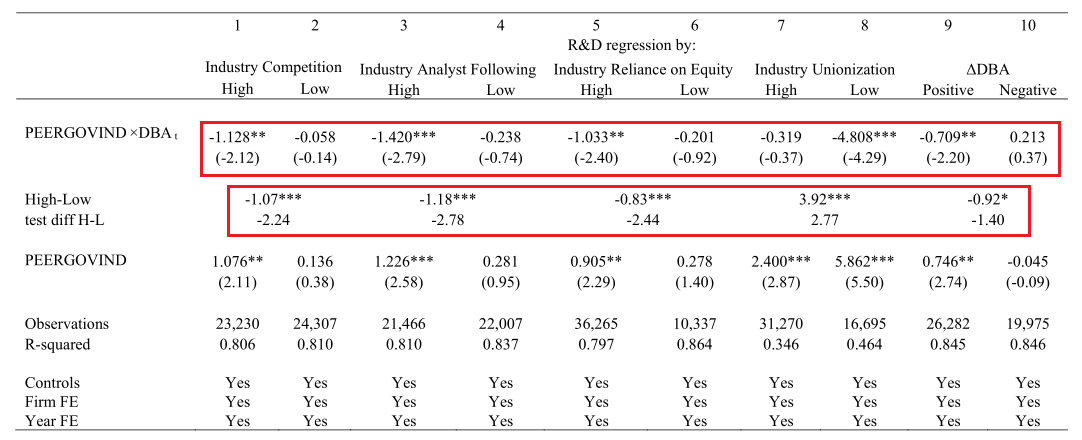

首先,由于相对业绩评价是基于行业内的业绩,文章预计,在竞争更激烈的行业中,管理者将有更强的动机从事真实盈余管理(Aggarwal and Samwick,1999)。表8第1列和第2列的结果显示,同行企业研发投入的减少集中在竞争更加激烈的行业。

其次,关注某一特定行业的分析师越多,可能会促使公司更关心实现相对收益。依据涵盖某一行业的分析师数量来检验差异,表8第3列和第4列的结果发现同行效应确实集中于分析师数量更多的行业。

第三,通过股票市场融资可能会管理层更加关注相对业绩目标。表8第5列和第6列显示,同行效应集中在对股权依赖程度(由行业杠杆率中位数的倒数衡量)较高的行业。

第四,工会化程度较高行业的企业倾向于披露更加保守的财务数据(Leung et al.,2010),披露坏消息以增强企业相对于工会的议价能力(Bova,2013)。工会一定程度上抑制了企业削减研发支出的行为。因此,在高度工会化的行业中,不太可能观察到削减研发支出以匹配行业收益的现象。与上述分析一致,表8第7列和第8列显示同行效应集中在工会化程度较低的行业中。

最后,当DBA增加时,同行企业有减少研发支出的动机,但当DBA减少时,预计同行企业缺少增加研发(从而减少收益)的动机。表8第9列和第10列显示,同行企业对DBA变化的响应只在DBA增加的年份存在,而在DBA减少的年份不显著(上述所有子样本检验的系数估计值的差异在统计上均显著)。

-表8- 同行公司研发投资的横截面检验

文章还进行了其他补充分析为真实盈余管理作为挤出机制提供了进一步的支持(未列表)。

第一,文章借鉴Bushee(1998)发起的测试,研究发现只有当政府支出的增加与同行相对业绩的下降相关联时,同行企业削减研发支出的可能性才会增加(Albuquerque,2009;Gong et al.,2011;DeAngelis and Grinstein,2020)。第二,文章发现同行公司会从多个方面进行盈余管理。第三,实证结果显示,削减研发支出的行为不是持续性的,一般不会持续超过两年,这一定程度上支持了削减研发是出于盈余管理的目的,而不是由于受到负面经济冲击(如失去政府合同)。

此外,与研发支出不同,资本支出(CAPEX)只能间接影响净收入。因此,同行公司如果出于盈余管理的目的,不太可能调整资本支出(相对于其他公司)来应对DBA。文章没有发现证据表明DBA显著影响了GD公司(相对于同行和非同行企业)和同行公司(相对于GD企业和非同行企业)的资本支出。额外分析也显示同行效应主要集中在使用应计盈余管理成本较高、真实盈余管理成本较低的公司中(Zang,2012)。最后,文章发现,随着DBA的增加,同行公司的研发投资变得不持续(即,同行公司正在削减研发)。

上述分析为假设2的预测,即相对绩效渠道解释了同行公司研发的减少,提供了强有力的证明。

(四)替代性解释

文章接着讨论并排除了对同行企业研发挤出效应的几种替代机制。在考虑以下可能的解释时,需要注意的是,任何用来解释同行企业投资减少以应对政府支出增加的理论,都必须同时解释GD企业增加研发的事实,以及非同行企业没有显著调整研发的事实。

1.宏观经济渠道

首先,标准的宏观经济渠道无法解释文章的结果。例如,利率和税收渠道可以解释企业投资的平均反应,但无法解释不同类型企业的异质反应和不同投资类型的异质影响(即资本支出和研发投资)。

同样,政府支出的反周期性也无法解释文章的发现。这一替代机制预测美国政府在衰退期间政府支出的增加对GD公司和其他公司的研发支出产生了不同的影响。然而,这一渠机制无法解释不与GD公司直接竞争的非同行没有显著地改变研发支出。此外,它也不能解释资本支出对于DBA的变化没有显著差异以及基准回归在纳入行业-年度固定效应后回归结果依旧稳健等结果。文章在后续分析中使用倾向评分匹配法依得出的结果依旧是稳健的,这也表明了研发投资差异不大可能是由GD公司、同行公司或非同行公司之间的可观察特征差异驱动的。

2.微观经济负面冲击渠道

第二种可能产生研发投资挤出效应的机制是这是同行企业面对负面冲击时的合理反应。这一合理反应可能是由于该行业对有限数量的研发项目的竞争加剧,政府直接研发支出的增加导致研发投入价格上升,或者在新合同竞标中失败等。

文章认为这一机制不大可能,原因如下:第一,竞争效应表明,在竞争激烈的行业中,挤出效应应该最强,然而,表8中发现了相反的情况(1.076,t=2.11)。

第二,文章将同行企业效应分解为“总是同行”和“转换同行”,其中转换同行可能切换为GD公司或切换为非同行公司。据推测,从未转换为GD公司的公司不太可能竞争政府合同。因此,如果同行企业的平均研发支出减少是由于部分同行公司失去政府合同从而减少研发支出,文章预计同行效应将集中在“转换同行”子样本。与预测相反,文章实证结果发现“总是同行”和“转换同行”对DBA增加的反应相似(即削减研发),且“总是同行”的削减幅度更大。

第三,Bloom、Schankerman和Van Reenen(2013)和Krieger(2021)等人的研究也表明竞争效应对同行公司研发投资的影响很小。这些研究预测同行公司会受到积极的技术溢出效应的影响,因此DBA增加与同行企业的研发支出之间应当为正相关关系不是负相关关系。

第四,如果同行公司因为失去政府合同或其他负面经济冲击而减少投资,合理预计资本支出也会相应减少。然而正如前文所示,文章没有发现DBA与GD公司或其同行的资本支出显著相关的证据。

另一种可能的解释是Kim和Nguyen(2018)提出的的劳动力市场渠道。具体而言,由于GD公司业绩的改善,导致行业内部就业转移,同行公司受到负面就业冲击的影响。文章并未发现证据表明GD公司的就业增加或其同行的就业下降响应政府支出的增加。因此,劳动力市场的竞争同样无法解释了文章的研究结果。

政府支出的增加也可能通过影响同行公司的外部融资成本和可获得性间接影响同行公司投资。对于这一解释,文章做出以下检验。首先,基于现金持有量(衡量对外部融资的依赖程度)中位数划分子样本,实证发现现金持有量不同的同行企业对于DBA的变化研发投资均未发生显著变化,且子样本的系数估计值的差异也不显著。其次,文章将也未发现证据显示同行公司银行贷款的成本、金额和契约严格程度响应了DBA的变化。结果同样否定了这一机制。

3.其他替代性渠道

第三种解释同行企业研发减少的机制是同行企业可能从GD企业投资增加中获得正向的行业研发溢出。一方面,模型中控制了公司固定效应,企业异质性的影响有所降低。另一方面,正如Bloom等人(2013)和Krieger(2021)所讨论的那样,对于同行企业来说,信息溢出应该会导致同行公司研发投资与DBA之间的正相关关系。此外,文章在回归中加入州固定效应后,没有发现高创新州(基于2013年彭博州创新排名)和低创新州(溢出效应不太可能发生)回归系数之间的显著差异(Audretsch and Feldman,1996;Jaffe,1986)。上述结果说明积极的技术溢出效应机制不成立。

第四种解释同行企业研发减少的机制是同行公司可能会由于更高的政治不确定性而减少投资。文章认为政治不确定性机制不太可能的原因在于,GD公司更多地暴露于政治过程,受政治不确定性影响更大,应当对比同行作出更负面的反应(Julio and Yook,2012)。近期Atanassov等(2019)的研究提出了不同的观点,认为研发投资可能会随着政治不确定性而增加,但这同样无法说明同行企业为何收缩研发投资。文章进一步在回归中控制政治不确定性的的代理变量,文章结论保持不变。

另一种可能的机制认为政治献金可以增加政府合同的可能性(Brogaard et al.,2021),GD公司与其同行之间的研发投入差异效应可能由政治献金驱动。然而,这一说法无法解释为什么同行公司和非同行公司缺乏政治献金会导致同行公司在政府支出增加后减少研发,同时又不影响非同行公司的研发。此外,使用Brogaard等人的政治献金数据,文章没有发现政治献金显著影响GD公司、同行公司或非同行公司的研发支出。

综上所述,似乎不存在其他机制可以有效解释文章的实证结果,本节的分析同样为相对绩效评价机制提供了强有力的证明。

因果识别和选择偏差

文章接着主要讨论了政府支出对企业投资影响的内生性问题。

(一)外生预算冲击与企业价值

预算权限决定了蛋糕的大小,与资金的实际使用方式无关,因而DBA不太可能被企业的研发和业绩所影响。文章通过几个测试来控制DBA的潜在内生性。

首先,文章利用一个准自然实验来检验GD公司及其同行公司的价值与政府支出之间的关系。具体来说,2011年,美国政府债务评级下调(4月18日、7月16日和8月5日),此外,美国国会于2011年8月2日通过了《预算控制法案》(BCA),大幅降低了政府支出的增长。文章预测这些事件增加了未来财政紧缩的可能性,会增加GD公司的销售风险从而降低GD公司的价值。文章使用短期事件研究法,采用OLS回归方法(Brown and Warner(1980))计算在所有事件窗口12天内的累计异常股票收益(定义为每个事件日前后3天内公司的股票收益与价值加权市场股票收益之间的差值的总和)。

以累计异常收益(CAR)为因变量,控制模型(1)中的控制变量和行业固定效应,结果如表9面板A所示,政府开支减少的可能性增加大大降低了GD公司的价值。为了减轻由于共享事件日导致的标准误差的向下偏误,文章还使用似不相关回归(SUR)方法(Sefcik and Thompson,1986),同样得到了GD公司价值显著下降的证据。

文章进一步检验高研发支出的同行公司(即那些最能够通过改变研发来管理收益的公司)(第1列)和非GD公司(第2列)的公司价值与CAR之间的关系。文章用变量HIRD来识别公司研发支出,若公司研发支出高于中位数,则变量取值为1,否则为0。回归结果如表9面板B所示,在预期政府支出减少的情况下,那些最能够通过削减研发来向上管理盈余的同行公司获得了正的异常回报(第1列)。

-表9- 市场对预期预算紧缩的反应

在未列示的结果中,文章进一步发现政府支出与同行企业的市净率之间存在显著的负相关关系,且这种关系在随后的2年发生逆转,这一结果表明,研发支出的变化(即使是短期的)可以对企业的长期价值产生重要影响。文章还发现在2011年后,GD公司的研发投资显著下降,为GD企业研发投入与政府支出之间的因果关系提供了额外的支持。

上述研究结果为政府支出的变化影响GD公司的价值提供了因果证据,也证明了文章的研究结果不是由反向因果驱动的。

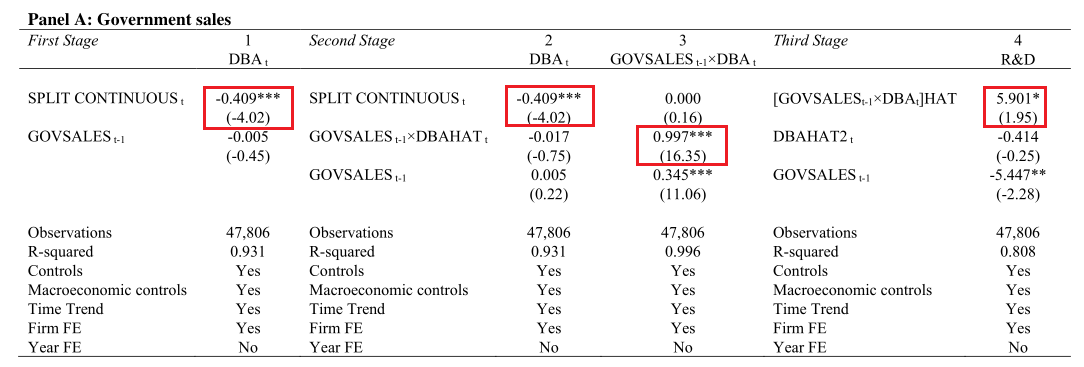

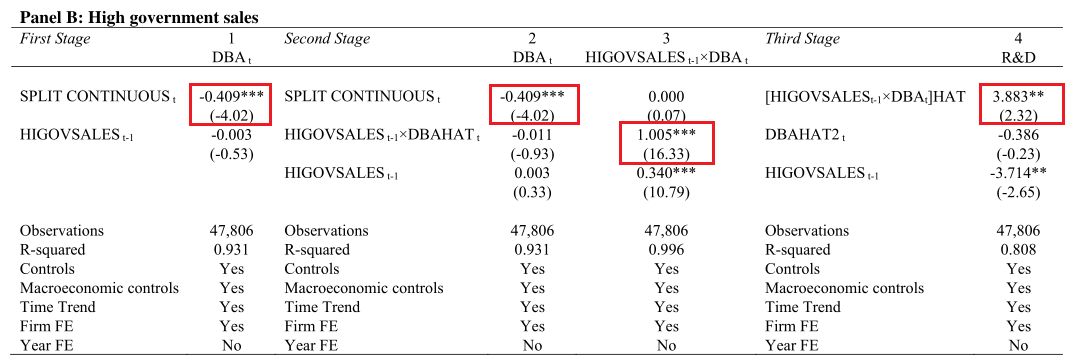

(二)可自由裁量支出预算的工具变量

文章进行了工具变量分析,以确保文章的结果不是由DBA与公司投资、价值和业绩之间的潜在内生性驱动的。

文章将国会的权力平衡作为DBA的工具变量。国会中投否决票的议员增加通常会增加预算法案协商过程中的妥协,降低预算变化的可能性(Tsebelis,1995;2002)。除此之外,作者也认为研发投资不太可能影响国会的权力平衡。已有研究政治周期和经济结果的内生性的文献中,通常假设存在一个单一的政策制定者以简便分析(Alesina et al.,1997;Pastor and Veronesi,2019),这映证了经济结果对多方政策制定者影响的复杂性,同样为将国会的权力平衡作为DBA的工具变量提供了一定支持。

文章用SPLIT CONTINUOUS来衡量国会的权力平衡。具体来说,SPLIT CONTINUOUS被定义为(民主党在参议院的比例-0.5)*(共和党在众议院的比例-0.5)/0.25,当参议院或众议院由民主党控制而另一个议院由共和党控制时(即分歧较小时),变量SPLITCONTINUOUS的值更大;当国会两院之间以及两院内部之间存在分歧时,变量SPLIT CONTINUOUS取值较小。

考虑到需要为DBA及DBA和GOVSALES(HIGOVSALES)的交互项提供工具变量,文章借鉴了Wooldridge的做法。第一步,控制所有外生控制变量和企业固定效应,估计DBA对工具变量(SPLIT CONTINUOUS)的回归以得到DBA的拟合值DBAHAT。接着,使用SPLIT CONTINUOUS和DBAHAT与GOVSALES(HIGOVSALES)的交互项作为DBA和DBA与GOVSALES(HIGOVSALES)的交互项的工具变量采用两阶段最小二乘回归方法(对应Wooldridge做法的第二阶段和第三阶段)。

回归结果如表10所示,第一阶段回归结果显示,SPLIT CONTINUOUS与DBA显著负相关(第1列),与上文预测一致;第二阶段结果显示,SPLIT CONTINUOUS与DBA显著负相关,而DBAHAT与GOVSALES(HIGOVSALES)的交互项和DBA与GOVSALES(HIGOVSALES)的交互项呈显著负相关(第2列和第3列),结合弱识别测试结果(未报告),说明工具变量是有效的。

已有文献认为政治权力两极化可能会影响企业投资。具体来说,Azzimonti(2018)发现权力两极化程度更高,企业投资总额越少,相反,Duquerroy(2019)发现,一个统一的政府(控制行政和立法部门)减少了企业投资。作者认为表明上述机制不适用于本文。原因如下,首先,文章发现DBA对GD企业、同行企业和非同行企业研发投资的影响存在异质性,Azzimonti(2018)和Duquerroy(2019)的研究结论显然无法解释这一现象;其次,DBAHAT中包含了政治权利影响企业投资的其他潜在渠道(除通过政府支出外),[HIGOVSALESt-1*DBAt]HAT不受影响。文章还对该工具变量的有效性进行了额外的测试,并未发现工具变量(SPLIT CONTINUOUS)与主要经济指标相关以及政治权力分裂加大后分析师对政府依赖型行业预测发生显著变化的证据。使用其他方法衡量国会的权力平衡重复上述分析结果依旧成立。上述分析有效证明了工具变量的有效性

表10第4列报告了第三阶段回归结果,[HIGOVSALESt-1*DBAt]HAT的系数显著为正,与前文分析结论一致。上文的分析进一步证明了GD公司的研发支出与DBA之间的正相关关系并不是由于反向因果关系驱动的。

-表10- 支出预算与企业研发投资:工具变量结果

(三)选择偏差

文章接着讨论了选择偏差问题。具体来说,文章进行了几项测试,以确保文章的结果不是由决定企业成为GD企业的特征驱动的,而是通由文章的假设机制驱动的。

第一,文章发现DBA的增加会增加政府依赖的程度,但不会增加政府依赖的可能性。同样,文章也发现削减研发支出对政府独立的程度有负面影响,但不会影响政府独立的可能性。这说明DBA的变化或研发的削减不太可能对企业的是否为GD企业产生影响。

第二,以曾经将政府作为主要客户的公司为样本重新估计表3(支出预算和研发投资)第2列的模型,结果保持不变。该分析通过仅考虑在某个阶段“选择”为GD的公司来检验文章的结果是否由导致公司选择向政府出售的潜在特征决定,实证结果证明并不存在这样的同一特征。

第三,文章通过倾向得分匹配法,对每个GD公司最近邻匹配5个同行和5个非同行,结果依旧稳健。第四,文章没有发现在有主要企业客户的公司或其同行公司样本内,政府支出和研发投资之间存在显著关系的实证证据。这表明并非导致公司拥有大客户的特征驱动了文章的结论。第五,文章没有发现证据表明政府支出和研发投资的关系是由公司规模驱动的。

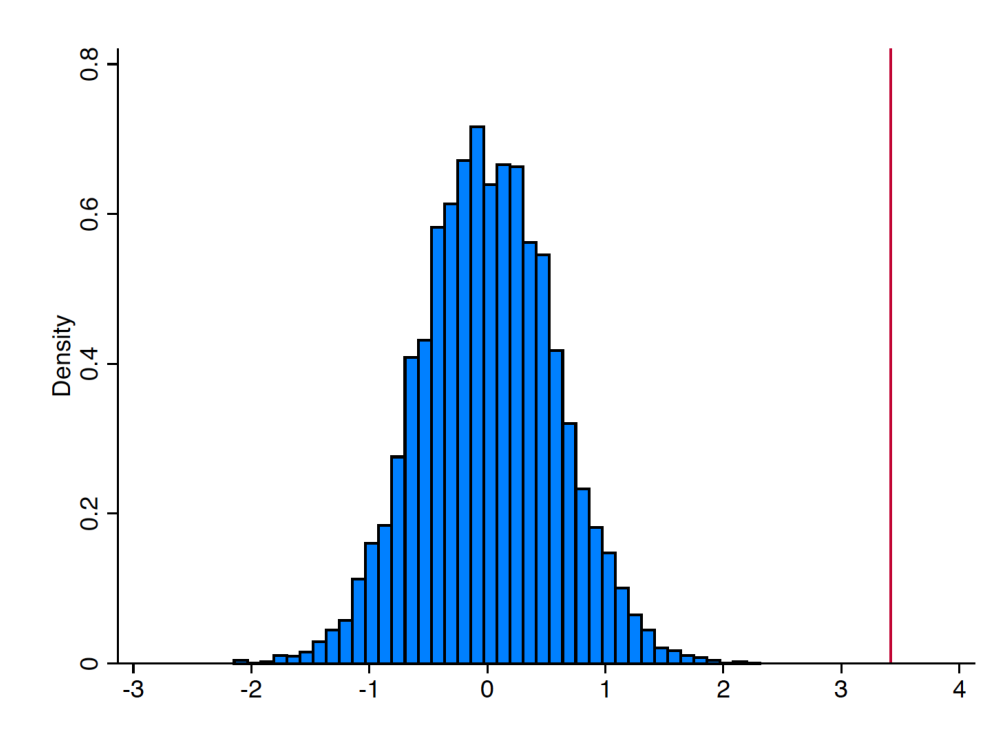

最后,图1给出了10,000次蒙特卡洛模拟结果的直方图,随机选择2,416个公司年度观测样本作为高GD样本,并采用表2次2列的模型重新估计。将表2中HIGHGOVSALES和DBA的交互项的系数估计值数绘制为红色竖线(3.418),从图中可以看出,实际系数估计值大于所有模拟系数估计值,说明文章的结果同样不是由GD和非GD公司之间的随机差异驱动的。

-图1- 预算周期与企业研发投资:蒙特卡洛分析

综上所述,文章中关于政府支出与企业投资和绩效之间关系的估计是不大可能是由DBA的内生性驱动的。

研究结论

已有文献对政府支出对企业研发投资的影响提出了不同的看法,部分文献认为政府支出文献对企业研发有显著正向溢出效应(Howell,2017),而其他研究提出政府支出对企业投资存在挤出效应(Cohen,2011)。文章利用要求公司报告大型和重要客户的法定要求,通过识别可能对政府支出变化作出不同反应的公司群体来分析这些不同的发现。与文章的预测一致,当预期政府支出增加时,依赖政府作为主要收入来源的公司会增加研发投资,而同行公司会减少研发投资,非同行公司不会根据政府支出的变化显著调整研发,从整体上看,这导致行业层面上的研发投资净减少。此外,通过对多种替代机制的讨论,文章还发现了与一个新的机制--相对绩效机制,以解释同行企业削减研发和行业研发投资挤出:当面临相对业绩下降时,同行企业削减研发以管理短期收益。文章的研究结果强调了会计和管理激励在政府支出对企业投资的影响以及理解投资政策的决定因素方面的重要性。

Abstract

We provide evidence that managerial incentives to manipulate real activities can influence the effectiveness of fiscal policy. Increases in federal spending lead government-dependent firms to expand research and development (R&D) investment whereas industry-peer firms contract. The net result is a reduction in industry-level R&D investment. We find evidence of a novel mechanism for the crowding out of peer-firm investment: peer-firm managers respond to falling relative performance by cutting R&D to manage current earnings upward. We show that these differential responses manifest in firm value. These findings are robust to endogeneity and selection concerns as well as a battery of alternative explanations.