论文标题:Political Ideology in M&A

中文标题:并购中的政治意识形态

原文来源:Alnahedh, Saad, Bader Alhashel. 2021. “Political ideology in M&A.” Journal of Business Finance and Accounting, 48(9-10): 1711-1746.

供稿:周聪

封面图片来源:Pexels

编者按

政治意识形态相似性能够提高个体间信任感,促进群体交流与沟通,进而带来较好的并购结果。然而,共同政治倾向也会带来风险和成本,进而损害并购绩效。本文研究发现,共同政治倾向会显著损害并购方的股票回报率和合并后经营业绩,验证了共同政治倾向对企业并购的负面影响。

研究背景

政治意识形态(Political ideology)塑造了个人的世界观、社会观和经济价值观等(Barnea and Schwartz,1998;Jost et al.,2003;Layman et al.,2006;Schwartz et al.,2010)。高管行为也会受到其政治意识形态的认知驱动。已有研究表明,政治倾向会影响高管的行为决策(Hutton et al.,2014),进而创造独特的企业文化(Babenko et al.,2016;Briscoe et al.,2014;Chin et al.,2013;Guiso et al.,2015)。作为企业的重大战略决策,并购是否会受到高管政治意识形态的影响?一方面,文化和意识形态的相似性会使并购双方更容易产生信任感(Cvetkovich and Lofstedt,2013;Dwyer et al.,1987;Earle and Cvetkovich,1995;Miller,1995;Morgan and Hunt, 1994),使双方更好的沟通,故企业倾向于与具有相似文化的企业合并,即价值创造假说。另一方面,当高管将相似性作为主要决策要素时,可能导致其放弃更好的投资机会,对风险考虑不足,最终导致决策失误(Ang et al.,2015;Byrne,1971;Janis,1982;Triandis et al.,1965)。且相对于异质群体,同质群体的表现往往较差(Triandis et al.,1965),即价值破坏性假说。为验证以上何种竞争性假说成立,本文研究了并购方和目标方之间的相似政治倾向对并购结果的影响。

理论分析

作为公司的掌舵人,高管对企业文化有重大影响,并引导公司价值观的建立(Benmelech and Frydman,2015;Davidson et al.,2015;Mironov,2015)。而企业文化是影响并购的重要因素之一,企业文化不相容很可能会导致并购失败。已有研究表明,当并购方与目标方拥有相似的文化时,并购双方会更顺利的完成后续整合并取得更大的成功(Cartwright and Cooper,1993;Chatterjee et al.,1992;Datta,1991;Stahl and Sitkin,2005)。故公司会在事前寻求具有相似企业文化的合作伙伴以提高并购成功率,该行为体现在公司高管会寻求与具有相似价值观、兴趣或背景的个体一起工作(Ishii and Xuan,2014)。这种相似性的一个重要方面是相同政治意识形态(Deaux et al.,1995)。

相同政治意识形态会增加个体间的信任感(Cvetkovich and Lofstedt,2013;Earle and Cvetkovich,1995;Miller,1995),降低党派对立带来的威胁感,进而促进群体交流与沟通。这大大提高了管理层并购谈判效率,减少并购冲突,使其更高效地评估并购适应性,最终做出合理决策。此外,同质化团队会使个体的工作效率更高,背景相似性也会使双方在谈判中将对方利益纳入决策模型,推动双方走向双赢局面(Kramer et al.,1993)。在并购中具体表现为更好的并购绩效(Van Knippenberg,2000;Van Knippenberg and Ellemers,2003),较低的并购支付溢价等。因此,文章认为拥有共同的政治意识形态可能会导致更好的并购结果。

然而共同政治倾向也会带来风险和成本。首先,文化相似性驱动的并购会导致公司放弃更好的投资或并购机会。其次,团队间的高熟悉度和信任度会导致高管忽略需要进一步分析和审核的领域,无法全面评估风险(Janis,1982),进而可能导致决策失误。最后,相比于同质化团队,异质化团队具有更高的创造力,能够产生不同的观点和解决方案,该创造力可能有助于促进并购绩效的提升。故拥有共同的政治意识形态也可能会带来较差的并购结果。

研究设计

1.研究样本

文章从SDC铂金数据库获取1992年至2010年间标普500指数公司的所有公开并购及其交易特征数据,如交易金额、公告日期等。此外,文章分别从Execucomp数据库获得了高管薪酬数据,从Compustat数据库获取公司财务数据,从投资者责任研究中心(IRRC)RiskMetrics数据库获取董事会特征数据,从CRSP数据库获取股票收益数据。为构建政治身份变量,文章使用经理人全名与联邦选举委员会(FEC)披露的个人政治捐款数据进行手工匹配。最终样本包括1993至2010年间686条合并数据。

2.政治身份衡量

FEC数据库披露了捐款人姓名、地址、职业和捐款数额等信息。文章使用捐款人姓名、雇主和捐款年份来匹配FEC数据与Execucomp数据。匹配后共确认了174574份捐款,这些捐款对应3284家上市公司的35668名经理人。根据该匹配数据,文章首先以选举周期为单位创建经理人层面的政治指数,该指数等于经理人对共和党捐款总额与其对民主党捐款总额之差再除以捐款总额。文章随后计算每个经理人在所有选举周期中政治指数均值以识别共和党倾向经理人和民主党倾向经理人。此外,文章使用高管工资加权平均的政治指数来衡量公司层面政治倾向(PO)指标,PO衡量了合并双方高管意识形态的一致程度。文章关键解释变量PMA为虚拟变量,若并购方和标的方拥有有相同的政治价值观(PO均大于0.25或均小于-0.25),则PMA为1,否则为0。

实证研究

1.政治意识形态相似性与股票回报

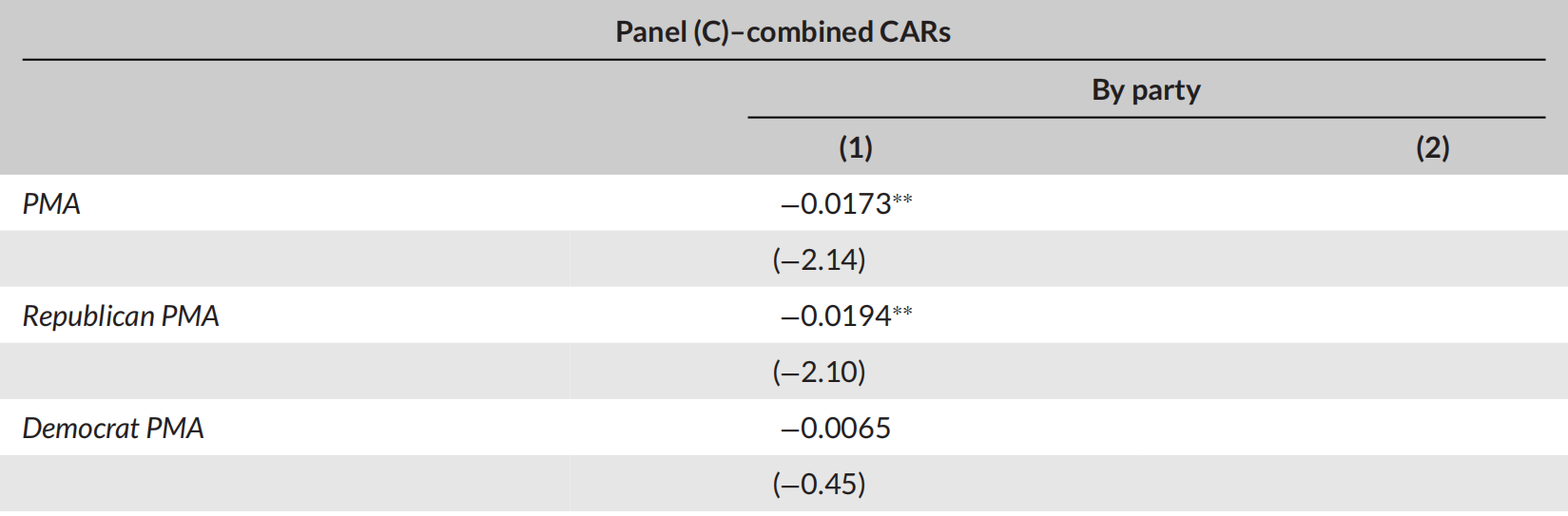

文章首先分析了公司政治意识形态相似性(PMA)对并购方、目标方以及合并公司股票回报(CAR)的影响,回归结果如表1所示。文章分别控制了交易层面、公司层面以及并购方与目标方地理邻近度控制变量。由表1的Panel A可知,PMA系数显著为负,说明并购双方共同政治倾向显著降低了并购方的股票回报率。进一步将PMA区分为共和党政治倾向(Republican PMA)和民主党政治倾向(Democrat PMA),以区分不同政治价值观对高管行为的影响,结果表明,民主党抑或共和党政治倾向都会显著降低并购方CAR值,但民主党政治倾向(Democrat PMA)的显著性相对较低。合并公司股票回报率也有相似的结果。而由表1的Panel B结果可知,PMA、Republican PMA以及Democrat PMA系数均不显著,说明政治意识形态相似性不会影响目标方的股票回报率。

-表1- 政治意识形态相似性与股票回报

2.政治意识形态相似性与并购溢价

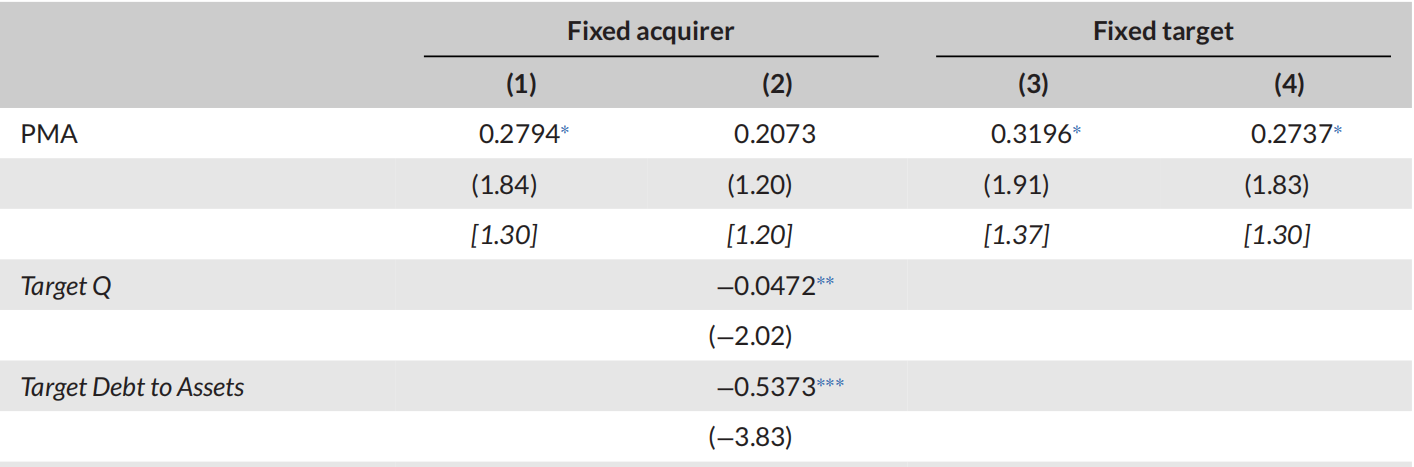

并购方从合并中获得的预期收益取决于其信息优势能否在投标过程中实现。与不知情的并购方相比,知情的并购方会利用已掌握的信息来支付最佳交易价格。由于相同政治意识形态会增加个体间的信任感,提高并购中信息沟通效率,故文章预期政治意识形态相似性将显著降低并购溢价。参考Schwert (1996),文章使用并购每股要约价格与目标方合并前42个交易日的股价之差衡量并购溢价。回归结果如表2所示。可以看出,PMA和Republican PMA的系数显著为负,而Democrat PMA系数不显著,该结果证明了文章预期,且政治意识形态相似性与并购溢价的负相关关系仅存在于共和党政治倾向并购中。

-表2- 银行融资与企业绩效--处理效应回归结果

3.政治意识形态相似性与目标方高管留任

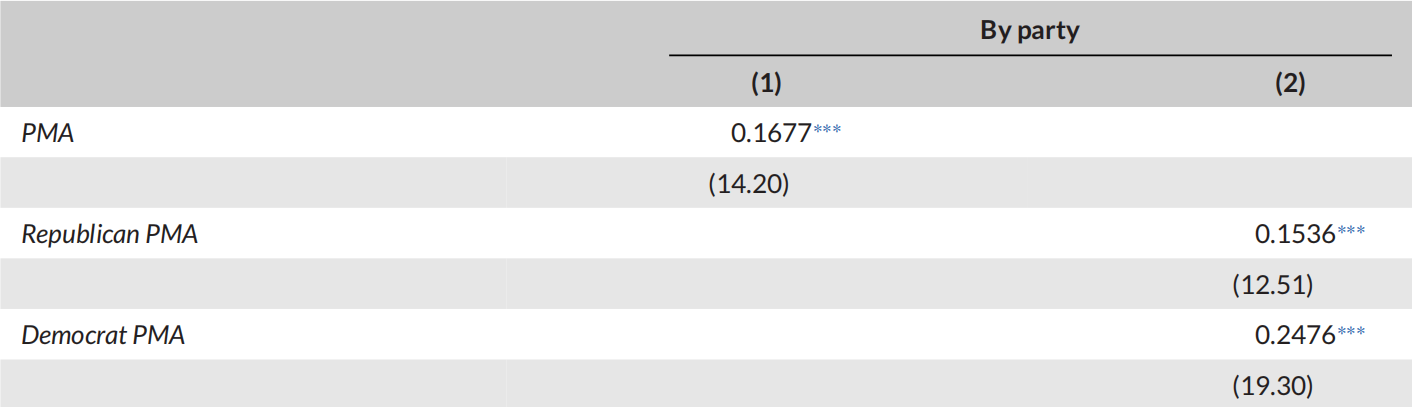

共同政治意识形态带来的个体间信任感与熟悉感可能使得目标方高管留任率较高。而目标方高管留任是导致负面市场反应以及较低并购溢价的可能机制之一。为验证上述假设,文章使用目标方高管在合并公司留任人数除以合并公司高管总人数衡量留任率。由表3可知,PMA、Republican PMA以及 Democrat PMA的系数均显著为正,表明共同政治意识形态会带来较高的高管留任率。

-表3- 政治意识形态相似性与目标方高管留任

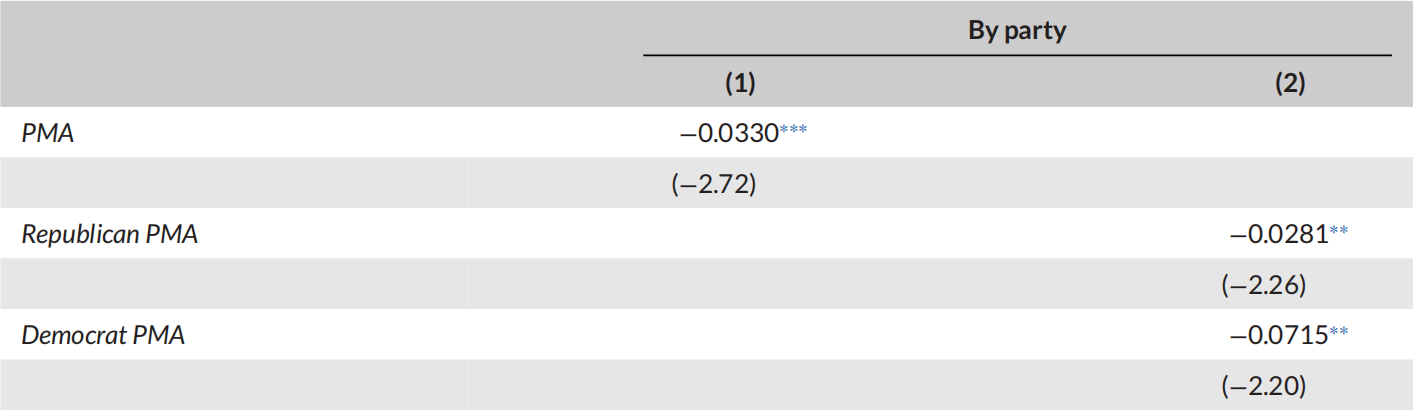

4.政治意识形态相似性与经营业绩

导致负面市场反应的另一可能机制是市场预期并购双方的共同政治倾向会导致较差的经营业绩。为验证该假设,文章检验了共同政治意识形态对公司合并后三年经营业绩的影响。该检验也有助于验证共同政治意识形态两竞争假说,即若并购后经营业绩较好,则支持价值创造假说,而若并购后经营业绩较差,则支持价值破坏性假说。回归结果如表4所示,可以看出,PMA、Republican PMA以及 Democrat PMA的系数均显著为负,表明共同政治倾向并购的经营业绩显著更低。

-表4- 政治意识形态相似性与经营业绩

5.政治意识形态相似性与并购概率

为进一步研究高管与具有相似价值观或意识形态个体一起工作的倾向,文章分析了共同政治意识形态对并购发生率的影响。文章首先构建了两个随机的合并样本,在第一个样本中,随机抽取目标方同行业和同年份的企业与并购方相匹配,并将该步骤重复一千次,在第二个样本中,则是随机抽取并购方同行业和同年份的公司与目标方匹配,同样重复该步骤一千次。结果如表5所示,相较于随机抽取并购方样本,PMA的并购发生率显著更高。随后,参考Bena and Li (2014),Kuhnen (2009)以及 Dyck et al. (2010),文章构造了所有可能的并购方-目标方匹配样本,当实际并购交易发生时,被解释变量取1,否则取0,使用条件logit模型进行回归,结果如表6所示。可以看出,共同政治意识形态显著提高了并购发生率。

-表5- 随机匹配并购方与目标方

-表6- 政治意识形态相似性与并购概率

6.政治意识形态相似性与并购方管理层报酬

CEO的不正当报酬会损害并购公司价值(Grinstein and Hribar,2004)。在本部分,文章研究了PMA完成后,并购方管理层是否获得了更多的现金报酬。文章使用合并完成当年公司前五名经理人获得的现金报酬总额的自然对数作为被解释变量。使用Tobit模型进行回归,结果如表7所示。PMA系数显著为正,说明在共同政治意识形态的并购中,高管获得的现金报酬大约高出35%,且市场反应显著提高了PMA对高管现金报酬的增加作用。

-表7- 政治意识形态相似性与并购方管理层报酬

研究结论

政治倾向代表了个人的选举偏好、外向性、合群性和开放性等各种特征。高管的政治倾向会通过其领导地位将其价值观转移到公司,并形成独特的企业文化。本文研究支持了价值破坏性假说,即共同政治意识形态会显著降低并购方和合并公司的股票回报率。进一步研究表明,在共同政治意识形态并购中,其并购溢价较低,并购后业绩较差,而目标方高管留任率、并购发生率以及并购方管理层报酬更高。本文结果对公司合并伙伴的选择具有重要意义,由于异质性团队更具创造力,故公司应考虑与具有不同意识形态或文化的企业合并,以创造更好的并购表现。

Abstract

We study the effect of shared political identity between acquirers and targets on merger outcomes. In a sample of public US mergers, we find that targets are more likely to merge with firms of similar political orientation. We document that acquirers in politically matched mergers experience significantly worse cumulative abnormal returns around the merger announcement, compared to their non politically matched counterparts. Acquirers in those mergers pay lower takeover premiums, experience worse post-merger operating performance, retain more from the target management, and receive larger bonuses. Our results indicate that politically matched mergers create less value to shareholders.