论文标题:The Unintended Consequence of Land Finance: Evidence from Corporate Tax Avoidance

中文标题:土地融资的意外后果:来自公司避税的证据

原文来源:Tao Chen, Youchao Tan, Jinghua Wang, Cheng (Colin) Zeng. 2021. “The Unintended Consequence of Land Finance: Evidence from Corporate Tax Avoidance”. Management Science, 10: 1087.

供稿:陈谦

封面图片来源:Pexels

编者按

本文探讨了地方政府土地转让收入降低对其管辖范围内的企业的避税行为的影响。结果显示,地方政府土地转让收入的减少会导致其管辖范围内企业的避税行为降低。异质性分析表明,避税抑制效应在土地财政依赖度高、政府干预度强以及政治领导人面对更强的晋升激励的城市更加显著,但是对于政治关系密切的公司,这种影响有所缓和。另外,强化税收执法是土地转让收入减少抑制企业避税的机制。

研究背景

作为世界上最大的发展中国家,中国很好地说明了地方政府如何依靠土地收入来实现其经济和社会目标。由于土地市场的不稳定性,高度依赖土地融资促进经济发展是有风险的。那么地方政府在面临土地财政收入降低时会如何规避财政约束呢?考虑到公司税收是地方财政收入的另一个主要来源,文章试图在中国经济发展的背景下通过研究土地财政对公司税的影响来回答这个问题。文章的主要贡献如下:(1)从土地财政的新兴视角拓展了公司避税行为的相关文献;(2)补充了土地市场价格变动的实际后果的相关研究;(3)有助于理解地方财政行为在发展中经济体和转型经济体中的作用。

理论分析

中国治理结构的一个显著特征是区域分权,即中央政府直接控制省级关键职位,并授予各级地方政府任命其下一级关键官员的权力。为了提高他们在中国共产党层级中晋升的几率,地方政府官员必须证明他们在任职期间取得的成就(Maskin et al. ,2000;Li and Zhou,2005)。在这种体制下,经济发展通常是影响地方官员晋升的优先和主导因素(Xu,2011)。一方面,为了吸引资本流入(尤其是外国投资),地方官员有选择宽松税收执法的动机;但另一方面,税收收入可以提高公共支出的融资能力,并迅速转化为总需求的增加和经济增长(Kung and Chen,2014;Lv and Landry,2014),地方官员可能会选择加大税收执法的力度。土地财政可以缓解地方官员面临的上述相互冲突的需求。因为土地转让收入能够增加税收,也能为基础设施投资和公共服务提供资金。此时,地方官员加强税收执法的动机较低,为企业避税留下了很大的空间。然而,土地转让收入一旦减少,地方官员极有可能继续通过税收来缓解预算约束。

根据以上分析,文章提出假设:公司经营所在地的土地转让收入下降时,该公司会面临更严格的税收执法,从而减少避税。

研究设计

(一)数据与样本

公司层面数据来源于国家统计局。国家统计局数据库比较全面地覆盖了中国非上市公司信息,同时涵盖了每个样本公司的投入和产出信息。市级信息是从《中国城市统计年鉴》中手动收集的,该年鉴涵盖了地级及以上城市的政府收支信息。土地出让收入信息来源于《中国国土资源统计年鉴》。政府官员个人信息来自CSMAR数据库。

文章使用1999年至2012年34个省或市以及289个地级市的数据,删除了以下观测值:(1)关键变量缺失;(2) 总资产、中间投入或固定资产为负值;(3) 总资产小于净固定资产,或累计折旧小于当期折旧;(4)固定资产价值在1000万元以下、总资产价值在1000万元以下、职工人数在30人以下。最后得到687908个观察结果,包含223227家公司。文章中所有连续变量均在0.5%和99.5%水平上进行缩尾。

(二)指标设置

1.避税程度

借鉴 Cai and Liu(2009),文章使用估算利润和真实会计利润之间的关联来衡量避税程度。PRO(估算利润)的计算公式如下:

其中Y是公司的总产出,MED是中间投入,FC是财务费用(主要是利息支付),WAGE是总工资单,CURRD代表当期折旧金额,VAT是增值税。

RPRO指报告利润,即财务报表上的会计利润。估算利润和报告利润均按公司总资产标准化。

LAND:国有土地出让收入除以当地国内生产总值(GDP)。

ΔLANDloss:国有土地转让收入的变化,等于(LANDt-1-LANDt)/LANDt-1。ΔLandloss值越高,表示t年地方政府土地销售收入下降幅度越大。

D_ΔLANDloss:虚拟变量,若ΔLANDloss大于样本均值则等于1,否则为0。

借鉴 Cai and Liu(2009),控制变量主要包括FINANCE(公司财务费用/总资产)、RSALE(公司销售额/总产出)、SIZE(员工人数的自然对数)、SOE(是否国企)。另外还包括了城市、行业、年份固定效应,并在在城市层面对标准误进行聚类。

(三)回归模型

为了评估地方土地财政对企业避税的影响,文章采用以下模型进行回归:

其中λ包括行业和城市固定效应,µ表示年份固定效应,β1表示土地转让收入对避税的影响。如果土地转让收入的损失迫使地方政府加强税收执法、公司避税减少,那么β1将显著为正。

实证研究

(一)主回归结果

表1展示了OLS回归结果。第(1)列在回归中只包含估算利润和城市固定效应,PRO上的系数为正,在1%的水平上具有统计显著性。第(2)列添加了模型(2)中控制变量,PRO系数为负,但不显著。第(3)(4)(5)列考虑土地财政对避税的影响,交互项PRO×ΔLANDloss的系数均为正,且在1%的水平上具有统计显著性,表明土地转让收入损失与公司避税呈负相关。第(6)(7)使用虚拟变量D_ΔLANDloss替代ΔLANDloss进行回归,交互项系数仍显著为正。

-表1- 主回归结果

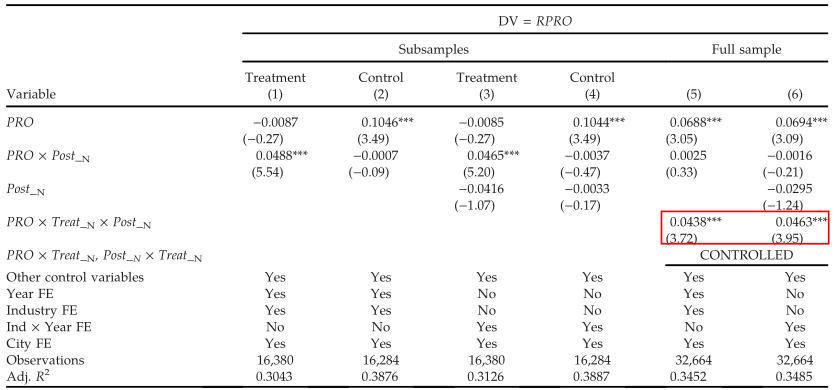

(二)朝鲜核试验

为了解决遗漏变量、自选择等内生性问题,文章首先使用DID估计检验了2006年朝鲜核试验对中国企业避税的影响。

朝鲜核试验爆炸引发的震颤蔓延至中国东北部,对中国东北地区的房地产市场产生了不利影响,尤其是在中朝边境附近的城市。在表2的A组中,以东北三省(吉林、黑龙江和辽宁)的一些城市作为处理组,并通过城市特征和公司特征的近邻匹配选择对照组。Post_N为虚拟变量,在2007年和2008年为1,2005年和2006年为0。与预期一致,文章发现,核试验后,处理组公司的避税显著下降,对照组公司在避税方面没有发生重大变化。回归结果如表2所示,以第(5)(6)列为例,核试验对避税的影响在处理组和对照组之间存在显著差异。

-表2- 朝鲜核试验对中国企业避税的影响

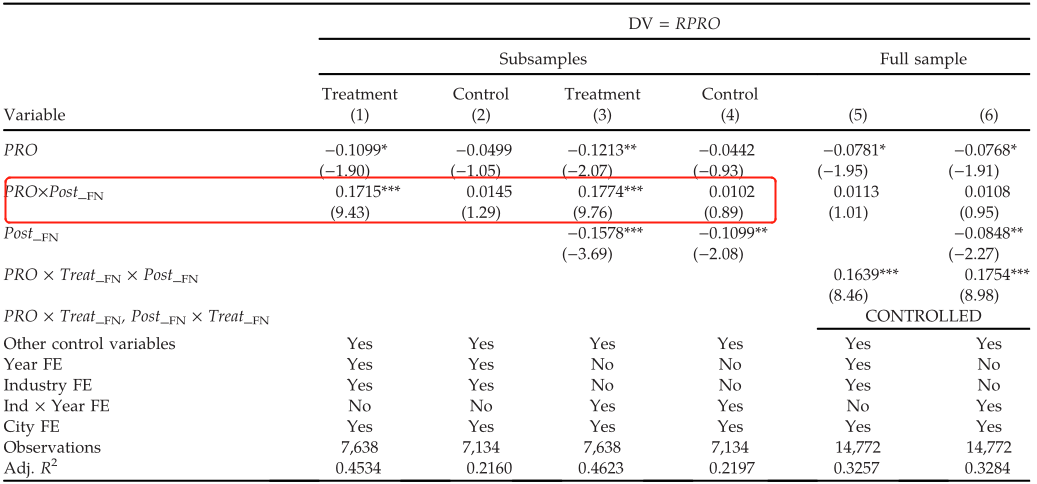

(三)福岛核辐射

由于福岛核事故对核电站附近的住房市场造成了负面影响(Bauer et al.,2017;Fink and Stratmann,2015;Zhu et al.,2016;Ando et al.,2017),文章还选取了福岛核事故的自然实验进行DID估计。处理组包括距离中国任何核电站40公里以内的城市,而对照组包括距离核电站40-200公里但与处理城市相邻省份的城市。Post_FN为虚拟变量,在2011年和2012年为1,在2009年和2010年为0。

回归结果如表3所示,PRO×Post_FN的系数显著为正,表明福岛核事故后避税水平降低,然而在对照组没有发现的类似结果。这些发现再次证明,土地收入的降低会使公司避税的可能性降低。

-表3- 福岛核事故对中国企业避税的影响

(四)其他稳健性检验

1.另一种解释:预算压力

2.添加可能存在的变量

文章在这一部分添加了一些可能影响估算利润与损益之间差异的其他公司特征,如存货占比、当期折旧占比、管理费用率等;其他城市特征,如污染和失业等。在控制了这些因素后,关键变量的系数在性质上仍然没有受到影响。

进一步分析

(一)截面分析

1.政府激励和干预的调节效应

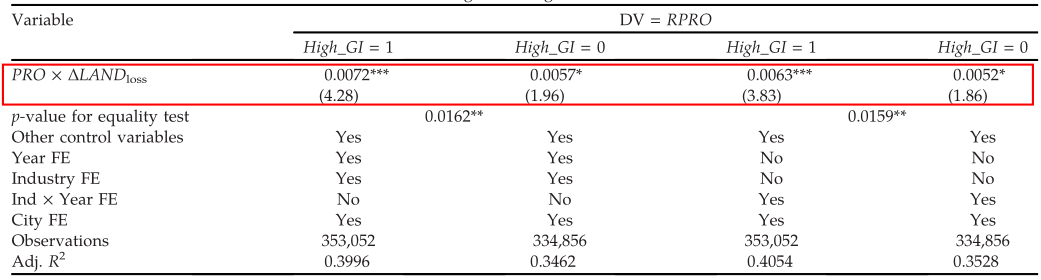

上述研究结果表明,地方政府在遭受土地收入损失时,往往会加强税收执法。如果这一论点成立,那么对于那些更依赖土地融资的司法管辖区内的公司,这种影响会更为明显。为了验证这一推测,文章使用过去三年土地销售收入与当地GDP的平均比率来捕捉土地财政依赖。根据土地财政依存度的中位数将样本划分为两个子样本,然后分别对这两组重复主回归分析。回归结果见表4,对于土地财政依赖性较高的公司而言,企业避税与土地收入损失的相关性更大,税收执法强度对土地销售收入的变化更为敏感。

-表4- 土地财政依赖的调节效应

除了对土地财政的依赖外,地方政府对市场的干预程度也在土地财政与企业避税之间的关系中发挥作用。更高级别的政府干预意味着地方政府更有可能利用税收政策来实现其财政目标。因此,对于政府干预程度较高的地区的企业,土地收入损失对避税的缓解作用将更强。文章使用Wang et al.(2016)构建的国家经济研究院(NERI)中国各省市场化指数来捕捉政府干预水平,指数越低表示干预程度越高。如果“政府与市场之间的关系”指数低于(高于)样本中位数,则将省级划分为政府干预程度较高(较低)的年份。回归结果如表5所示,高干预组的PRO×ΔLANDloss的系数显著为正,但低干预组的系数显著性较低。结果表明,当地方政府的财政收入更多地依赖于土地财政,并且当地方政府可以干预市场以达到更大范围时,地方官员加强税收监管和提高收入的动机往往会被放大。

-表5- 政府干预的调节效应

已有研究表明,企业可以利用其政治资本来保护自己免受不必要的政治干预或不利的监管(Zhang,2016)。按照这一思路,预计与政治相关的公司比与之无关的公司对严格的税收执法具有更强的抵抗力。文章借鉴Faccio and Parsley(2009),利用公司和省级政治领导人之间的地理联系来衡量政治联系。政治关联变量是一个虚拟变量,如果公司的注册城市是现任省级领导的出生地或以前的学习地,则取1,否则取0。结果如表6所示,对于非关联公司PRO×ΔLANDloss的系数显著为正,但对于关联公司则不显著。这一结果与政治联系的缓冲效应是一致的。

-表6- 政治关联的调节效应

2.政治领导人晋升激励的调节效应

土地转让收入损失将损害地方政府资助地方服务和促进经济增长的能力,这将对地方官员的晋升前景产生不利影响。因此,官员晋升激励不同,土地转让收入损失与税收执法的关联度也有所不同。为了实证检验这一预测,文章将政治领导人定义为党委书记(Persson and Zhuravskaya,2011;Chen and Kung,2016),从以下三个方面验证了政治领导人晋升激励的调节效应:

(1)市委书记的年龄

根据共产党的退休规定,省级领导如果没有在中央政府中晋升到更高的职位,那么必须在65岁退休。比较而言,55岁以下的官员被认为更有晋升动机。因此,设置虚拟变量D_SWAGE(若市委书记的年龄低于55岁,则等于1,否则等于0),并预测对于由55岁以下官员管理的公司,影响将更加明显。回归结果证实了这一推测。

(2)市委书记和市长离职

在政治事件前后政府官员粉饰经济表现的动机会更加强烈,官员们在任期结束前也会为了促进经济增长创造更好的经济表现,加强税收执法。设置虚拟变量D_CHANGE(如果是市委书记和市长离职的年份、前一年或后一年,则该变量等于1,否则为0),结果表明,在正式离职前后PRO×ΔLANDloss的系数显著为正,其他期间上述系数不显著。

(3)是否国有企业

国有企业除了盈利外也承担了其他职责,例如维持社会稳定和开展风险投资活动(Bai and Xu,2005;Bai et al.,2006)。此外,国企的税收也是对于控股股东(即政府)的隐性股息。文章推测国有企业比非国有企业管理者进行避税的可能性更小,预计非国有企业的地方土地收入损失对避税的缓解作用将比国有企业更强。回归结果与预测一致。

(二)税收执法的机制分析

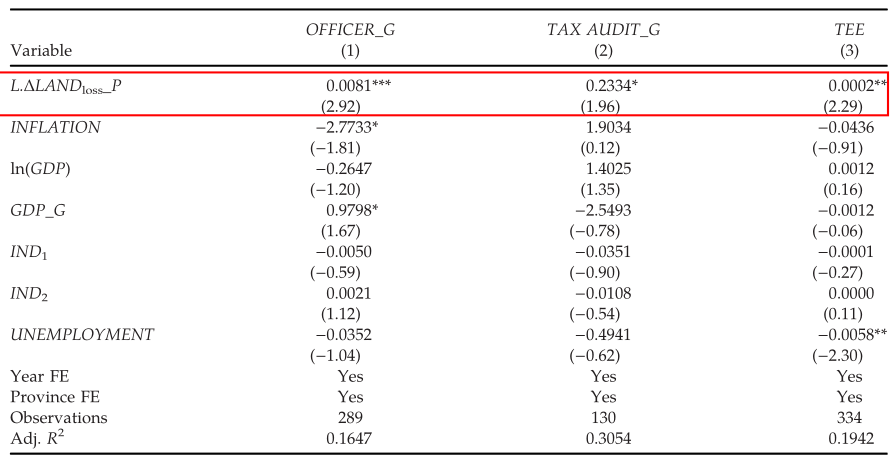

1.土地收入损失的影响

文章认为,土地转让收入损失通过加强税收执法减少了企业避税。文章使用地方税务官员人数的增长、税务局审计的公司数量的年度变化、TEE(税收与GDP估计的残差)作为税收执法力度的衡量指标,与省级滞后一年的土地转让收入损失进行回归。表7结果表明,土地转让收入的损失与地方税收执法呈正相关。

-表7- 土地转让收入损失与税收执法

2.关于税收执法强度的截面分析

基于以上分析,对于受到更严格税收执法的公司来说,土地转让收入损失对企业避税的影响将会更为明显。文章根据不同的税收执法强度衡量指标对公司进行分组,结果均表明,在税收力度较高的司法管辖区土地收入损失在减少公司避税方面的作用更为明显,这与税收执法在遏制税务不当行为方面发挥作用的推测一致。

3.2002年的税收改革

2001年11月,中国对2002年1月1日或之后注册的企业实施了税收征收改革,将企业所得税的征收责任从地方税务局转移到国家税务局。然而,2002年之前注册的公司的税收保持不变。为了实现基础设施和公共服务的目标,地方政府将不可避免地在改革后加强对老企业的税收执法,尤其是在财政拮据的情况下。文章利用上述税收征管改革进行了安慰剂测试。依据在2002年之前或之后注册将公司分为两组进行回归,表8显示了结果。面板A依据在2002年之前或之后注册将公司分为两组进行回归,对于2002年之前注册的公司系数显著为正。由于政策对上海的公司作用较小,面板B将上海公司作为控制组,使用倾向得分匹配得到控制组,对于在其他城市注册的公司,土地收入损失对避税的影响对于由地方税务局征收税款的公司来说更为明显。当一名董事在当地国家税务总局任职时间过长时,他或她将倾向于与当地政府建立更密切的关系,并且更有可能损害税收的独立性。面板C根据当地国家税务总局局长任期的四分位数来分离样本。对于当地国家税务总局局长任期较长的地区的公司,土地收入损失对避税的缓解作用明显更为显著。与预期一致,回归结果表明土地收入损失与避税之间的负相关关系是通过加强税收执法来实现的。

-表8- 基于2002年税收征管改革的机制检验

研究结论

文章研究了企业税收行为的一个重要影响因素,即地方政府的土地融资。结果表明,土地转让收入损失导致的土地金融恶化印制了中国企业进行避税活动。在横截面差异分析中,研究发现,地方政府对土地财政的依赖度越高、政府干预程度越高、当地政治领导人晋升激励越大,土地收入损失对企业避税的抑制作用越显著,然而对于政治关系密切的公司抑制作用有所缓和。机制分析表明,税收执法是土地融资影响企业税收行为的机制。

Abstract

Using a large sample of unlisted industrial firms in China, we find that a de-crease in local governments’ land transfer revenues leads to lower tax avoidance by firms within their jurisdiction. Our cross-sectional variation tests suggest that the tax-avoidance-reduction effect is stronger in cities with higher land finance dependence and government intervention, as well as where the political leaders have stronger promotion incentives. However, the effect is moderated for politically connected firms. Further analysis reveals that intensified tax enforcement is the mechanism through which land transfer revenuelosses result in decreased tax avoidance. Our study offers novel evidence on a previously underexplored determinant of corporate tax avoidance through the lens of land finance.