论文标题:What if Dividends were Tax-Exempt? Evidence from a Natural Experiment

中文标题:股息免税会怎样?来自自然实验的证据

原文来源:Isakov Dušan, Pérignon Christophe, Weisskopf Jean-Philippe. 2021. "What If Dividends Were Tax-Exempt? Evidence from a Natural Experiment." The Review of Financial Studies, 34(12):5756-5795.

供稿:徐昀斐

封面图片来源:Pexels

编者按

文章选取瑞士2011年企业税改革政策,建立实验组与对照组。通过构建双重差分模型,研究股息免税的经济后果。研究发现,免税的公司发生永久性的支出增加,而在控股股东拥有投票权大于现金流权的公司中,免税政策对股利的影响小得多。与此同时,股息免税并不会使公司的投资规模扩大。文章为发现和解释股息税对公司间资本配置的扭曲效应提供了证据。

研究背景

关于股利税对公司行为的影响主要有两种观点,一种认为降低股息税降低了股权成本,从而促进了投资和派息;另一种观点认为股息税不会对公司的支付决定产生实质影响。关于股息税如何影响公司的派息和投资政策,由于现实中财政冲击同时影响所有公司,以及支出和投资是顺周期的,所以很难观测减税的因果效应。

文章选取2011年瑞士发生的公司税改革,该项政策只针对部分中小企业,允许其偿还股东出资而无需纳税,从而形成了随机的实验组和对照组。两组公司的重要特征非常类似,如年龄、成长机会、盈利能力、财务杠杆等,因此这项财政改革的准实验性质为文章测试减税是否影响企业的财务决策提供了机会。

假说提出

对于公司持有的自由现金流,要么被公司继续用于新投资和增加现金储备,要么分配给股东。MM理论认为在完美的资本市场环境下,现金流是保留在公司还是支付与企业价值无关,而当考虑税收因素后,企业的投资收益需要征两次税:公司税和股息税。如果企业税超过个人税,那么公司会倾向于股利支付。而据Berk and DeMarzo(2016)的观点,股息税同时降低了当前和未来股息,不影响留存现金的成本和派息政策,此股息税与派息政策无关。但是这一结论建立在股息税不变的前提下,如果股息税率随机,公司每支付一次股利,就放弃了以较低税率支付未来股利的选择权。而且支付股息可以对冲股东股息税率的提高。

文章研究的减税政策下,股利税为零,在未来只能增加或保持不变,期权价值为零,对于公司最优的策略是提前支付股息。因此文章提出第一个假设:

H1:削减股息税后,总支付增加。

如前所述,在考虑税收的情况下,当股息税超过股东将股票出售给公司时获得的资本利得税时,股票回购是向股东返还现金最有效的方式,是否派发股利取决于股息税和资本利得税的高低。因此当削减或取消股息税时,公司会增加股息支付。基于此文章提出第二个假设:

H2:股息税削减后,股息支付增加。

对于投票权和现金流权分离的公司,股息税对派息政策的影响也不同。在控股股东拥有的投票权大于现金流权时,控股股东可能不愿意增加派息,因为公司内部的现金流比外部更有价值。基于此提出第三个假设:

H3:股息税削减后,派息会增加,但在控股股东拥有的投票权大于现金流权的公司,派息会减少。

关于股息税对公司投资政策的影响,可以区分两种情况:使用外部资金为其投资项目融资的公司,和使用内部资金进行融资的公司。减少股息税降低了股东税前要求回报率,即公司的权益成本,从而将一些投资项目的净现值由负变为正值。因此,公司会增加项目投资,并通过发行新股来筹集资金。

H4:股息税削减后公司的投资增加。

H5:公司在股息税削减后会筹集新股本。

公司对于持有的现金流有三种处理方式,即进行股利支付、投资项目或者投资证券。如果股息税降低是既定的,则不会对三种策略产生影响,但当股息税率随时间变化时,预期未来股息税率增加会使公司放弃在减税前具有吸引力的投资项目,转而选择支付策略。因此,有足够现金投资的公司会在股息税为零时降低投资,这与假设四相矛盾。

瑞士公司税和自然实验

1.瑞士公司税

瑞士公司税制度有两个主要特点:其一,瑞士公司向国内外股东支付股息时,必须直接向财政当局缴纳相当于股息总额35%的预扣税;其二,税收必须在市、州和联邦各级支付,因此总体税收负担取决于财政主体的住所。另外,瑞士的股息税会区分收到股息的股东的类型,一共分为四种:个人投资者按个人收入缴税,最高边际个人所得税税率为36.3%;公司投资者按公司收入纳税,如21.2%,如果持有的股权超过20%,则可以享受股息免税;免税的机构投资者群体,包括养老基金、慈善组织等;外国投资者,一般需要缴纳35%的预扣税,如果国家间签署了双边免税协定就可以免税。

由于瑞士不对资本利得征税,因此股票回购是公司向股东转移资金并免于税负的方式。但是公司的股票回购计划的目标决定了税负,如果股票回购回来作为库存股,作为资本利得不需征税;如果回购之后冲销,回购价格与名义价值之间的差额按股息同等税率征税。文章观测发现,股息支付是公司的主要支付方式,而股票回购并不普遍。

2.自然实验

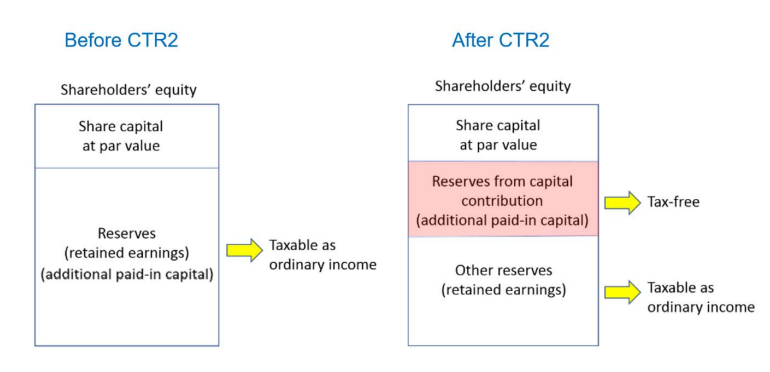

为了降低企业的税负,刺激经济增长和就业,瑞士联邦政府在2011年发起了第二次企业税收改革。该项改革引发的主要变化有:引入出资原则,满足直接股东出资标准的企业可以免除预提所得税;避免双重征税,对股利支付给自然人或持股超过10%的公司免除40%股息税;简化中小企业重组和转让,免除来自生产销售环节的现金流税负。

-图1- 政策实施对股东权益构成的影响

CTR2法案于2011年1月17日正式实施,其中的出资原则由原先只适用于中小企业到后来所有能证明满足免税条件的企业均适用。由于该项免税政策突然实行,没有给公司准备的时间,2011年仅有一小部分符合条件的公司,2012年另有20%的上市公司满足条件。因此,文章将2011年被授权免股息税的公司作为处理组,而没有被认可的公司作为控制组。另外,由于无法事先预测法案的影响规模,企业无法通过故意增加资本或者通过IPO、授予股票期权来满足标准,因此文章的分组是外生的。

研究设计

1.样本选择与数据来源

文章的公司样本包括2007年至2015年瑞士最广泛的股票指数-瑞士绩效指数中包含的所有成分股,同时剔除掉流通股比例较低的公司、开放型基金、交叉上市的外国公司等,最终形成264家公司作为样本。

一些公司指标以及是否纳税的数据通过年报手工搜集,股票回购数据来自瑞士收购委员会、证券交易所,其他财务指标来自Worldscope,另外文章对所有数据进行了缩尾处理。最终得到处理组114家公司和控制组96家公司两组样本的公司特征、股权架构均类似。

2.变量定义

文章选取了几个股息相关的指标作为因变量,来探究取消股息税对公司的影响。

(1)平均股息收益率(dividend yield)=每股股息/股价

(2)平均股息支付(dividend payout)=每股股息/每股收益

(3)股息支付公司比例(% of dividend paying firms)=支付股息的公司数量/总样本公司数量

(4)总股息支付(total payout)=(每股股息+用于回购的每股金额)/每股收益

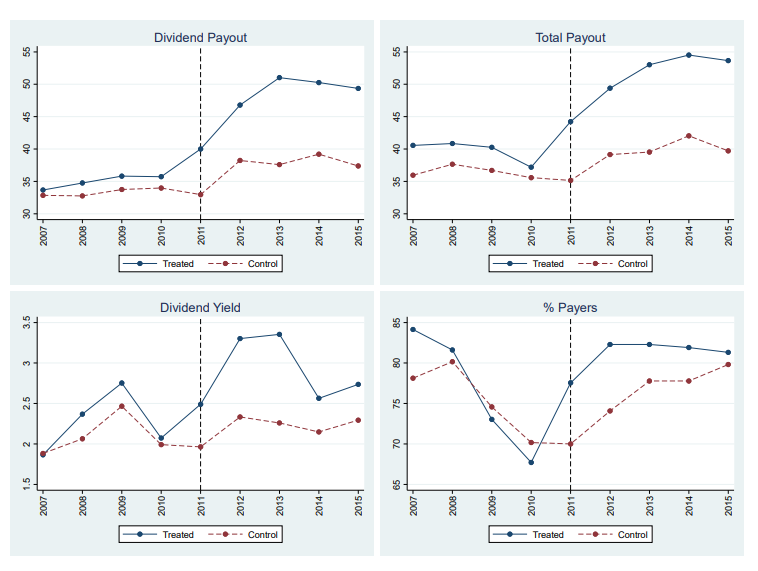

文章认为,以政策实施的当年,即2011年为基期,处理组样本的四个因变量指标都在政策实施的前后发生了明显的变化,如图2所示。

-图2- 股息税削减对派息的影响

另外,为了了解公司支付政策在每一年的逐步调整过程,以及检测或排除潜在的预期效应,文章构建了以下模型:

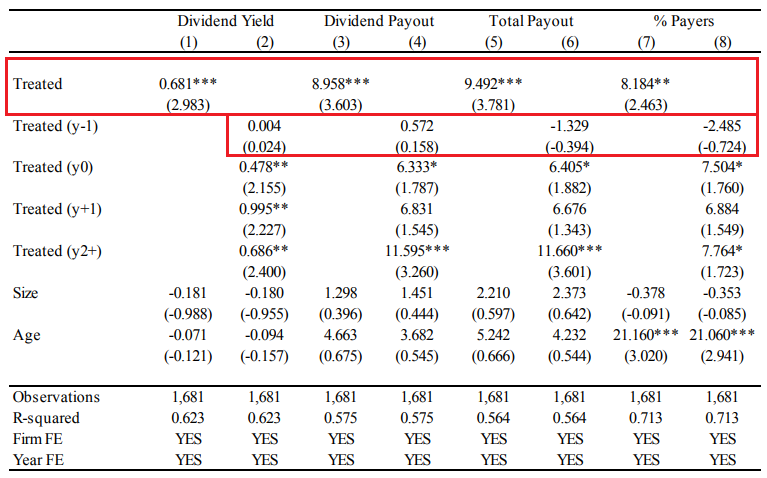

回归结果显示,处理组样本公司在政策冲击后更倾向于增加股息支付和总支付规模,其系数在99%的置信水平上显著。而在政策实施以前,回归系数不显著为非零,满足平行趋势假设。

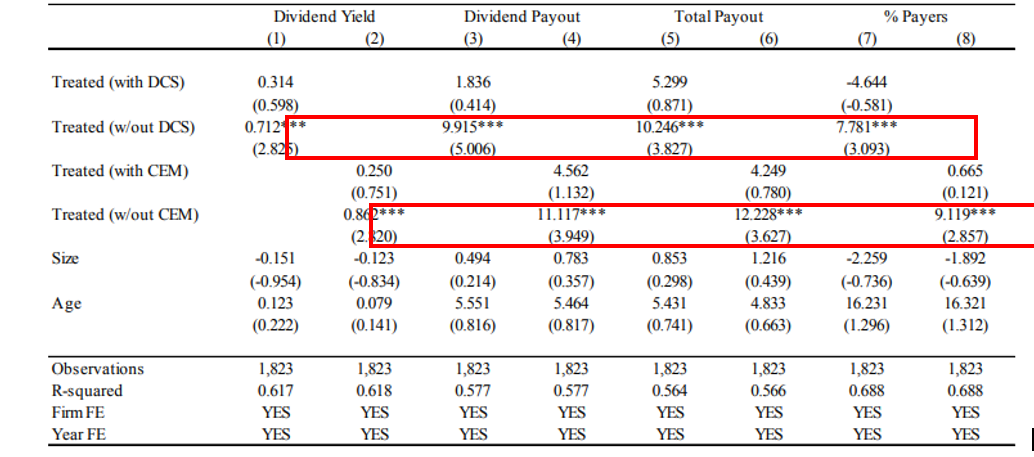

-表1- 股息免税政策对支付的影响

4.模型构建

文章使用双重差分模型来研究股息减免税对公司股息支付政策的影响。回归模型为:

实证分析

1.对支付的影响

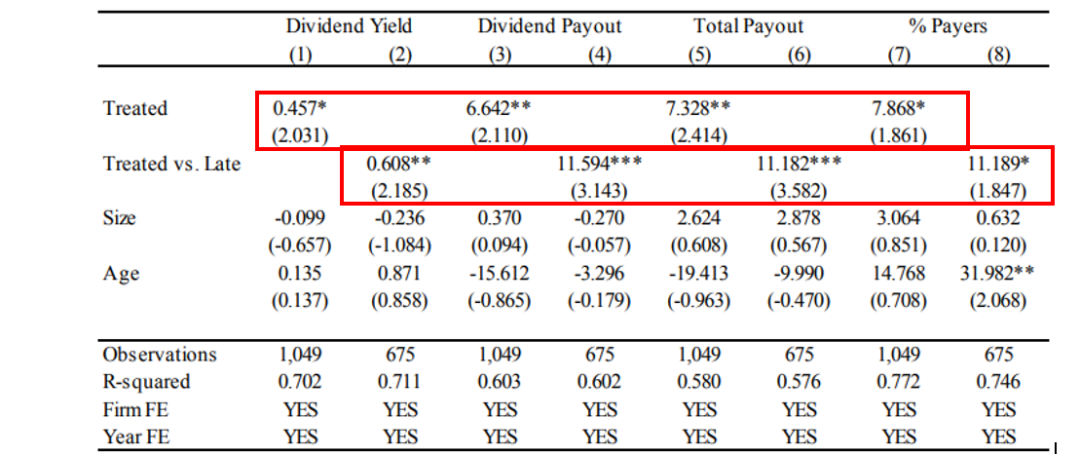

表1的回归结果已经显示出减免股息税政策的施行使具有一定资本储备、达到标准的公司显著扩大了股息支付的规模。为了保证回归结果的稳健性,文章还进行了一系列稳健性检验:(1)为了排除是因为一些控股公司在改革发生后增加资本储备,以便在免税的情况下支付股息,文章将这些发生转换的公司剔除;文章还将转换的公司在政策实施的当年终止样本期。如表2所示,单数列包括所有样本,双数列的控制组样本仅包括2012年(政策后一年)达到免税标准转换的公司,因为这些公司拥有潜在资本储备,但由于时间限制只能等一年才能享受免税。回归结果显示,剔除样本后在90%的置信水平下,单数列回归系数显著为正,系数值与表 相比并未下降;双数列系数表明公司在免税后迅速增加了支付规模。

-表2- 股息免税政策在限制期内对支付的影响

(2)文章分别剔除了所有属于金融行业的公司、公司总资产上下五分位的公司,回归结果依然稳健。

回归结果证明股息税对公司的支付政策有显著的正向影响,从而验证了假设一和假设二的正确性。

2.投票权的作用

本节研究公司对股息免税的反应是否存在截面差异,即当投票权和现金流权分离时的情况。瑞士公司的股权架构主要有两种形式:双重股权结构和投票权限制。双重股权结构使控股股东拥有比现金流权更多的控制权,这是一种有效的反收购工具。投票权限制是最大股东限制其他股东权力的方式,当上限设定在2%-10%之间时,类似于双重股权结构。股东通过设置两权分离的股权结构,从而保持对企业的控制,但不愿意向所有股东分配更多的股息,因为成本高昂而自己只能从部分中受益。

为此,文章将处理组样本分为是否拥有双层股权结构两组。回归结果表明,仅投票权和现金流权未分离的公司回归系数显著为正,意味着只有拥有单一股权结构的公司才会显著增加股息支付,而对于双重股权结构的公司则不会对免税政策作出反应。文章将定义扩大到投票权限制这一概念时,也得到了一致的结论。

-表3- 股息免税政策在投票权作用下对支付的影响

3.对投资的影响

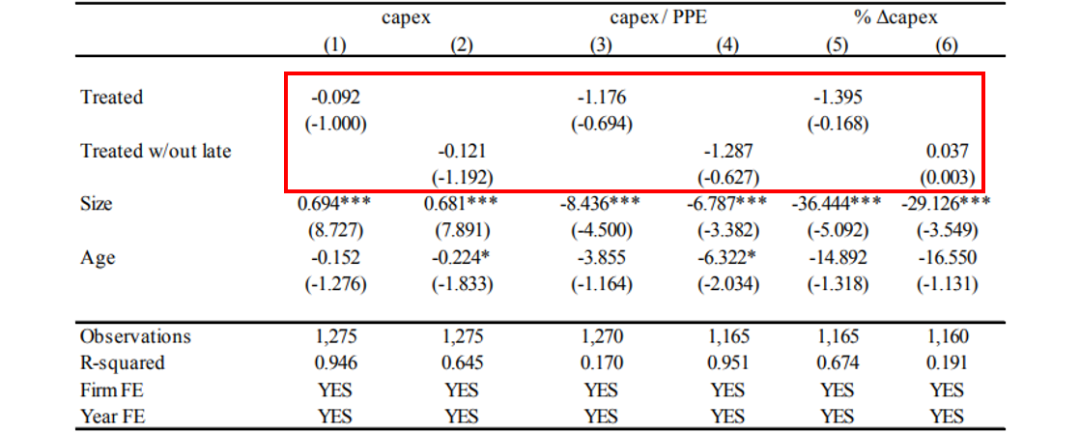

在这一节,文章研究了税收政策是否对瑞士公司的投资政策产生影响。文章通过资本支出的对数、一阶差异,以及资本支出与滞后一期固定资产的比率来衡量企业投资的方法。文章通过趋势图并没有发现处理组在政策实施前后的投资规模有明显差异。当文章以三个资本支出变量估计因变量后带入回归,结果显示减税政策并没有对处理组公司的投资产生显著的影响,因此拒绝假设四。

-表4- 股息免税政策对投资的影响

为了进一步研究免股息税为什么没有转化为更多的投资,文章测试了被处理公司是否增发了股权。文章统计了给定年份中股权增发的百分比,发现瑞士公司筹集新股本的行为并不常见,其边际融资成本来源于留存收益。对于减免股息税的处理组公司,也没有更加倾向于筹集股本。

进一步研究公司的现金持有量在改革实施前后的变化,控制组公司现金流持有水平相对稳定,而处理组公司的系数显著为负,即现金持有量增长率较低。这表明处理组公司样本增加了现金支出,但并没有证据表明是加大了投资。

研究结论

文章研究发现,在减税政策实施后,处理组的公司大幅增加了总支出,因为股息增加没有被同等规模的股票回购所补偿,因此总派息规模也显著增加。另外,公司的投资规模并没有显著增加,因为处理组的公司没有筹集足够的股本来弥补留存收益,这说明公司的边际融资来源是留存收益而不是新股本。

总结来说,结论有:(1)公司会关心股东面临的税收;(2)股息税会促使公司保有比其最优水平更高的收益份额;(3)股息税不会导致公司偏离最优投资水平。

Abstract

We study the effect of dividend taxes on the payout and investment policy of publicly listed firms.Using a difference-in-differences specification, we show that treated firms permanently increase their payout by around 30% compared to control firms after the tax cut. The rise in dividends is not compensated by an equally-sized reduction in share repurchases. In the cross-section, the impact on payout is much less pronounced in firms where the controlling shareholders have more voting rights than cash-flow rights. However, reducing dividend taxes does not boost investment. The tax-inelasticity of investment is due to a significant drop in retained earnings and to the fact that equity issuances do not surge after the tax cut. Overall, we interpret our findings as evidence for the distortive effect of dividend taxes on the allocation of capital across firms.