论文标题:Political Capital and Moral Hazard

中文标题:政治资本与道德风险

原文来源:Kostovetsky, Leonard. 2015. “Political Capital and Moral Hazard.” Journal of Financial Economics, 116(1):144-159.

供稿:易贝

封面图片来源:Pexels

编者按

政治关联在给企业发展提供保障的同时也激励了企业进行更多的风险行为。文章使用基于地理位置的标准度量政治关联,研究发现有政治关联的公司拥有更高的杠杆率和股票波动性。研究还发现,在2008年金融危机之前,有政治关联的金融公司拥有更高的杠杆水平,而且在房地产泡沫期间,为了应对当地房价中值的增长,它们更有可能提高杠杆。在金融危机期间,较高的杠杆率与较差的经营表现相关,但有政治关联的公司破产可能性较低,且股票回报率也有小幅改善,这突显了政治关联对金融公司的价值。

研究背景

回看美国政府介入和干预金融市场的历史,政府在金融市场上的权力越来越大,促使金融机构寻求建立政治关联,以期望政府在未来整体市场处于不利状态下为自身提供救助。美国20世纪80年代和90年代储贷危机期间发生的“基廷五人”案以及金融机构在建立政治关联上投入的大量金钱和时间,均表明金融机构对此类救助的预期是合理的。那么,有政治关联的金融机构是否会在这一预期的激励下,进行更多风险行为呢?在2008年金融危机之前,道德风险激励是否使得政治关联对金融机构的风险行为产生影响?检验该问题的一大困难是,即使存在道德风险激励,金融机构从事风险行为的机会并不多。此外,企业受尾部风险的影响程度也很难衡量。在美国2000年代中期, 房地产市场的繁荣增加了对贷款的需求, 为金融机构提供了大量进行风险行为的机会,放大了政治关联带来的道德风险激励,促使有政治关联的金融机构发放更多的贷款,同时后续产生的房地产泡沫也对金融机构的经营也产生较大影响,且影响程度和相关的政府干预结果可以较为直接地观察到。这为检验上述问题提供了完美的背景。此外,作者考虑到大多数政治关联的衡量标准都是内生的,因而在现有研究的基础上,使用基于地理的标准--公司总部所在州的参议员是否为参议院银行委员会的一员--来衡量政治关联,有效地减少了内生性问题。

理论基础

政府救助是可以自由裁量的,因此它们可能受到政治考虑和政治关系的影响。历史经验和企业作为均表明政治关联会对给处于困境中的企业带来回报,有政治关联的公司更有可能在陷入困境时获得政府救助(Duchin和Sosyura,2012;Faccio, Masulis和McConnell,2006)。经济理论认为,有理性预期的公司管理者会根据政府救助的可能性调整公司政策,对于有政治关联的公司而言,政府救助的底气会让他们在承担风险时更加大胆。因此,基于道德风险理论,文章预测政治关联更好的公司有更大的风险暴露程度。

研究设计

1.数据来源和样本

本文样本期为1973年至2009年。文章分别从Official Congressional Directory的年度记录,OpenSecrets网站,Boardex数据库,Compustat数据库,CRSP数据库,媒体报道收集数据以及联邦存款保险公司(FDIC)网站,SDC铂金数据库和手工整理获得了参议院银行委员会的历史成员数据,游说支出数据,用于计算有政治关联的董事比例的数据和CEO特征的数据,资产负债表和损益表的数据,股票收益和市值等股票层面的数据,公司是否破产的数据和公司是否有次级贷款的数据。研究对象包括样本期间在美国上市交易的所有金融公司(SIC代码6000-6999)。参考已有研究,文章进一步排除了美国存托凭证(ADRs)、房地产投资信托基金(REITs)、外国公司、封闭式基金等类型的股票,只包括了CRSP中股票代码为10或11的股票。

2.变量设置

文章主要设置了三项指标来衡量公司的政治关联。现有研究中用于衡量政治关联的标准大多为内生的,因而作者创建了一项基于地理位置的政治关联衡量标准--委员会议员(Committee Senator),当一家公司的总部设立于某个州,该州的参议员为参议院银行委员会成员时,该变量为1,否则为0。文章还设置了游说支出(Lobbying Fees)和有政治关联的董事比例(Political Director)衡量公司的政治关联。

文章用以衡量企业风险敞口的指标是财务杠杆(Leverage),定义为企业债务的账面价值与资产的账面价值之比,还引用了每日股票波动率(Volatility,整个日历年度每日股票收益率的标准差)作为额外的风险度量指标。对金融危机期间,文章以2008年的股票收益率(2008Returns)和公司2008年至2010年是否破产(Bankruptcy)来衡量公司经营的成果。

除上述指标外,文章还包括了许多公司层面和CEO层面的控制变量。主要有公司规模(Log Asset), 资产收益率(ROA),现金占比(Cash/Asset),股息(Dividends/Assets),账面市值比(Book-to-Market),内部持股比例(Housing Price Growth),房价增长率(Housing Price Growth),次级贷款(Sub-prime)。其中,房价增长率计算为公司总部所在的大都会统计区域(MSA)中位房价的季度增长。

实证分析

(一)参议院银行委员会成员和风险敞口

1.主回归分析

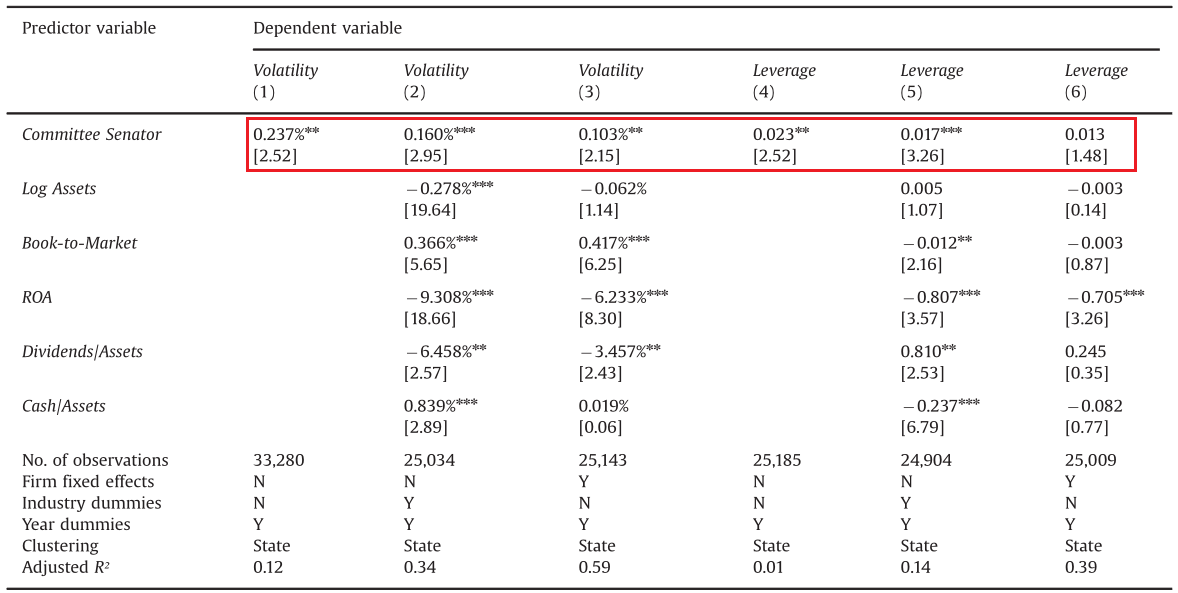

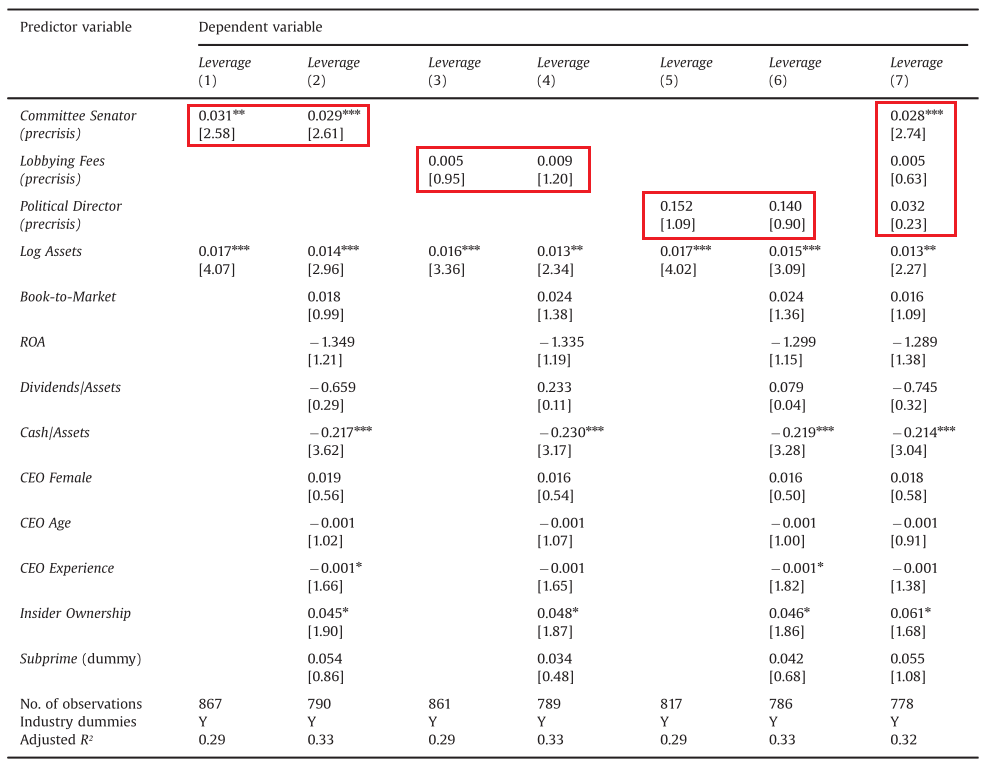

文章分别以财务杠杆(Leverage)和股票波动率(Volatility)衡量公司风险敞口分析了政治关联对金融机构风险敞口的影响。如表1所示,委员会参议员(Committee Senator)的系数大部分显著为正,这表明政治联系对金融公司的风险敞口有积极影响,与道德风险理论一致。

-表1- 政治关联与公司风险

2.进一步分析

州政府更有可能救助那些对州更重要的金融机构。为检验这一想法,文章以公司收入按其总部所在州的人口比例缩放来衡量公司的重要性,并构建该变量与委员会参议员之间的交互项。在部分情况下,交互项的系数为正且弱显著(未列表),这表明在有委员会参议员的州,更重要的企业有更多的风险行为。

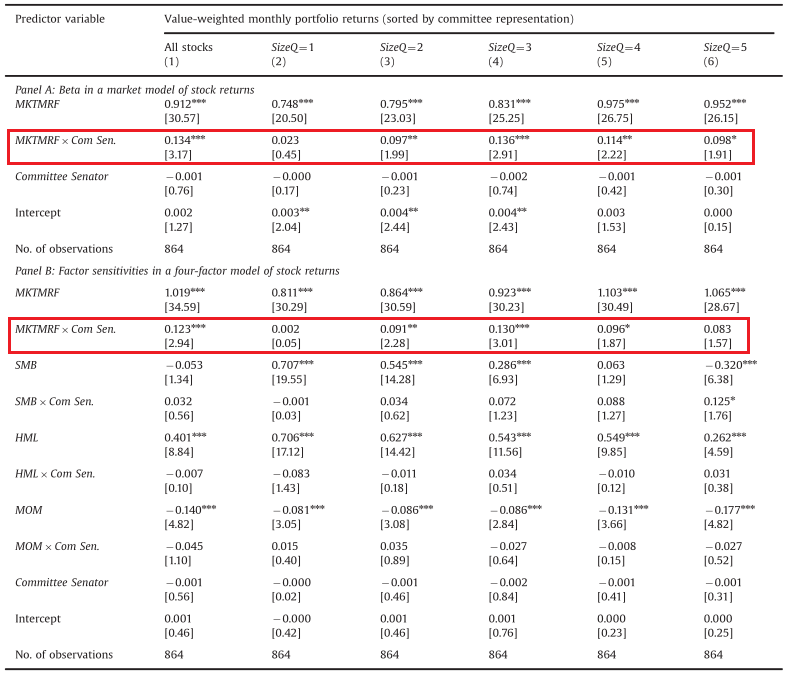

政治关联可能导致公司受参议员权力变化影响具有更高的特殊风险,使得公司价值对市场波动更加敏感,股票波动率更大,但该影响不是系统性的。为检验这一想法,文章依据金融机构规模的五分位数和委员会参议员(Committee Senator),将样本公司按年分成10个证券投资组合,将投资组合的超额收益率 (月回报率减去无风险利率)回归到市场风险溢价(MKTMRF ,市场回报率减去无风险利率)、委员会参议员(Committee Senator)和二者的交互项。回归结果如表2所示,交互项(MKTMRF*Com Sen.)的系数大部分显著为正,说明有政治关联的股票投资组合,无论规模大小,都比相应的没有政治关联的股票投资组合对市场波动更为敏感,由此印证了政治关联对金融机构股票波动率的影响是系统性的。此外,委员会参议员(Committee Senator)的系数是负的,这意味着有政治关联的金融机构风险调整后的股票收益率较低,这表明股市可能高估了政治关联的影响。

为确保贝塔系数即市场风险溢价和委员会参议员的交互项(MKTMRF*Com Sen.)的回归系数的差异是受政治关联的影响而不是其他风险因素如规模、价值或动量效应的影响,文章设置了投资组合的超额收益率的四因子模型,包括投资组合的市场风险溢价(MKTMRF),市值的模拟组合收益率(SMB,小盘股收益率减去大盘股收益率),账面市值比的模拟组合收益率 (HML,高账面市值减去低账面市值),动量效应(MOM,赢家收益率减去输家收益率),并在模型中加入委员会参议员(Committee Senator)及其与四因子的交互项。回归结果如表2所示,市场风险溢价和委员会参议员的交互项(MKTMRF*Com Sen.)的系数大部分显著为正,其他交互项(SMB*Com Sen., HML*Com Sen., MOM*Com Sen.)的系数并不显著,这表明有政治关联的股票投资组合和与无政治关联的股票投资组合在风险因素敏感性方面的唯一区别是,有政治关联的公司股票对市场波动具有更高的敏感性,这与有政治背景的公司的管理层有着更大的风险暴露是一致的。除此之外,每个五分位数内的交互项的系数表明还中等规模的公司(在二到四分位数中)政治关联对市场贝塔的影响最大。该现象可以用门槛理论来解释,小公司对参议院的帮助不抱期望,因此政治关联不会增加他们的风险暴露;而大公司在全国各地经营,与许多政客有联系,因此他们也不受州参议员的影响;因此,政治关联的最大影响体现在那些业务集中于本州的中型、区域性金融公司,这些公司拥有足够多的选民对参议员的决策产生影响。

-表2- 投资组合收益对风险因素的敏感性

(二)美国房地产泡沫和2008年金融危机时期政治关联和企业风险敞口

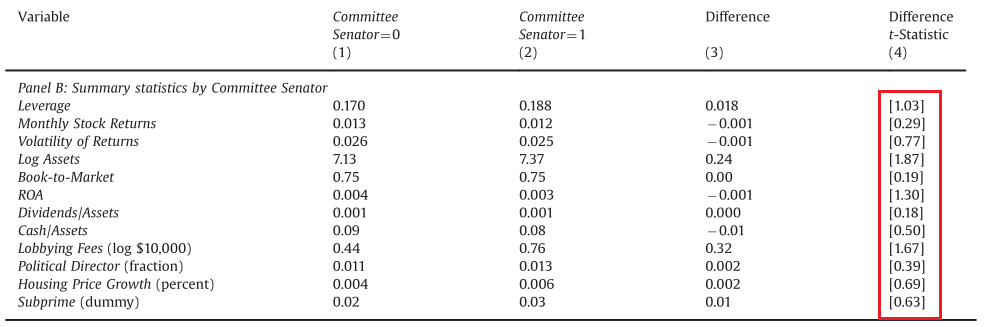

表3列出了房地产泡沫和金融危机期间(2003年至2008年)有无委员会参议员(Committee Senator)的公司样本的重要公司变量的平均值。结果显示两个样本中的公司之间没有显著差异,政治关联没有发现重要公司特征的差异。

-表3- 描述性统计分析

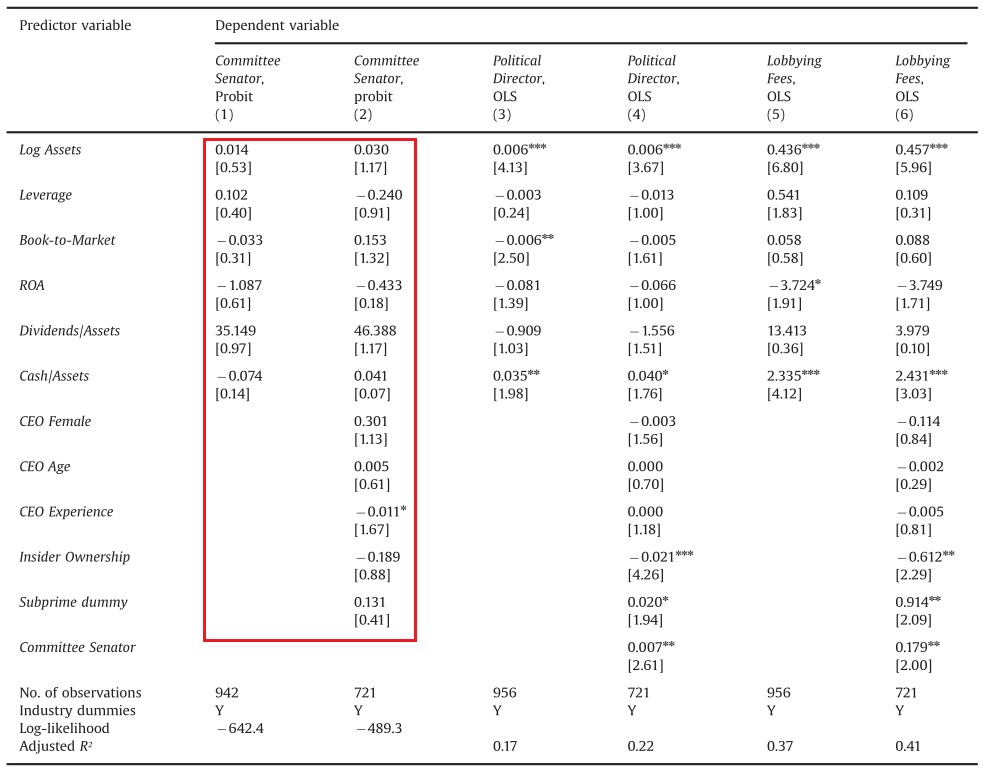

文章以房地产泡沫开始时(2002年12月)为样本期分别用委员会参议员,游说支出和政治董事对公司特征进行了Probit和OLS回归。如表4所示,在房地产泡沫开始时,没有任何公司特征预测到委员会参议员(Committee Senator)的存在,相比之下,许多公司特征对游说支出(Lobbying Fees)或政治董事(Political Director)有着重要的解释力。显然,委员会参议员是对政治关联更加外生的衡量标准,该结果表明委员会参议员对企业行为的影响来自政治关系本身,而不是由于某些遗漏的企业变量。

-表4- 政治关联与公司特征

继续调查房地产泡沫期间政治关联是否影响了金融危机之前(2008年第1季度)公司的杠杆率水平(Leverage),回归结果如表5所示,委员会参议员(Committee Senator)的回归系数显著为正,系数大小约为0.03,几乎是1973年至2009年整个面板回归类似系数的两倍(见表1列5),表明房地产繁荣增加了风险暴露的机会,强化了道德风险激励对公司杠杆的影响。而以游说费用(Lobbying Fees)和独立董事(Political Director)衡量政治关联时,变量的回归系数均不显著,这表明内部创造的政治关系在增加政府援助的可能性方面可能没有那么有用,或者结果可能受到一些被忽略的公司特征影响。文章继续以公司杠杆对所有三种政治关联衡量进行回归,结果与上文基本保持一致。

-表5- 金融危机前杠杆率水平与政治关联

综上所述,公司杠杆率与参议员委员会在房地产泡沫开始时是不相关的,但在房地产泡沫期间一直到金融危机前拥有委员会参议员的企业杠杆率显著高于没有委员会参议员的企业 。

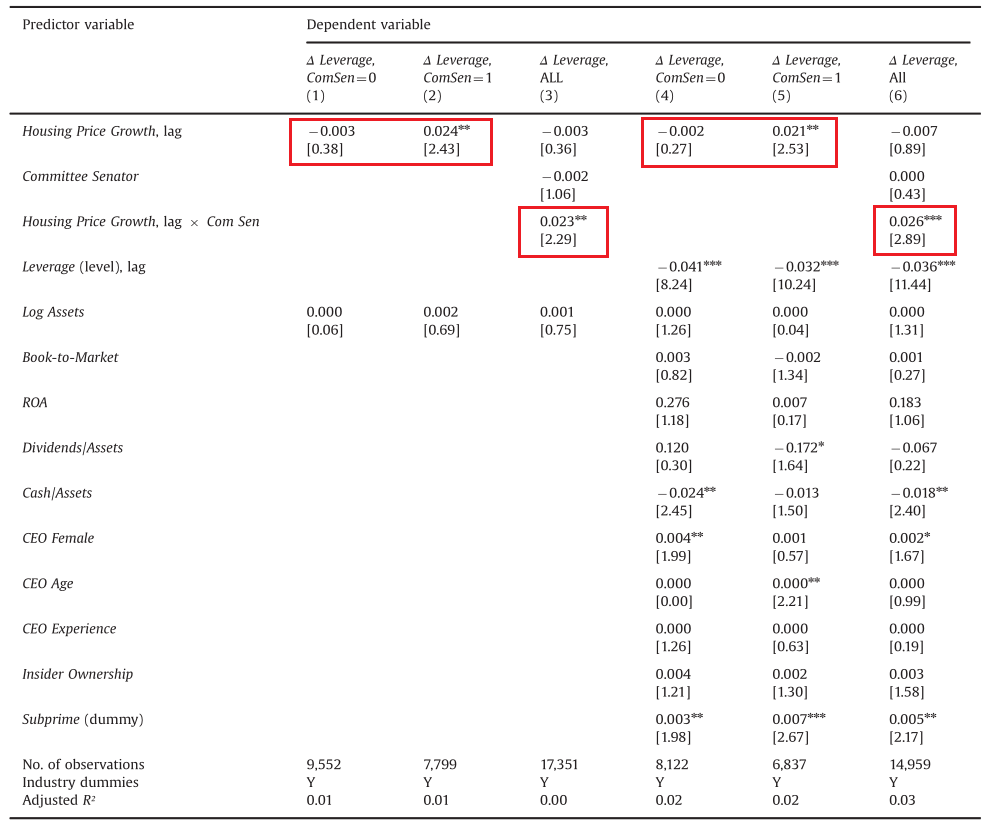

文章进一步研究了风险暴露的变化和风险环境(房地产泡沫)之间的关系,根据有无委员会参议员划分出两个子样本,用房价增长率代表风险环境的变化,回归结果如表6所示,没有政治关联的公司杠杆率变化(ΔLeverage. ComSen=0)不响应房价变化(Housing Price Growth. lag),而有政治关联的公司杠杆率水平(ΔLeverage. ComSen=1)确实会对房价变化(Housing Price Growth. lag)做出反应。继续对整个样本重复同样的回归,并加入房价增长率与参议员的交互项,交互项(Housing Price Growth. Lag*Com Sen)的系数均显著为正。

上述一系列结果将房地产泡沫时期的企业风险决策与房价联系起来,提供了强有力的证据证明政治关系、风险暴露和风险机会之间存在联系,风险机会的增加放大了道德风险对风险暴露的激励。

-表6- 杠杆变化与房价增长率

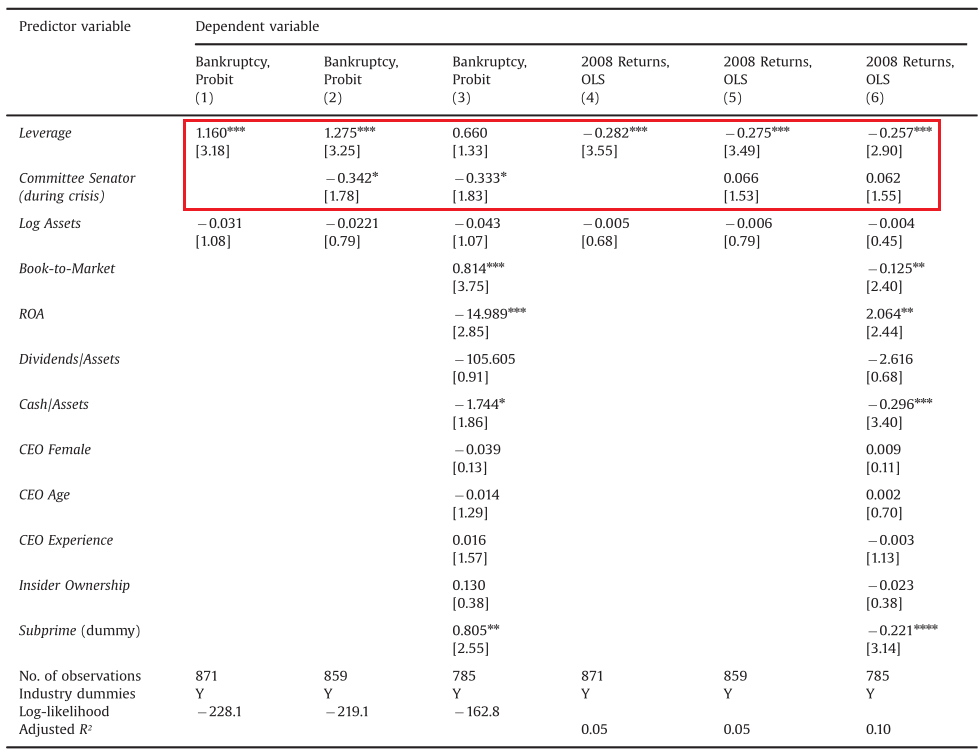

最后,文章考察了在金融危机期间,企业风险决策对企业经营的影响。衡量金融危机期间政治关系对业绩的影响存在困难。一方面,任何来自道德风险的风险都会使危机期间的表现恶化。另一方面,任何来自政治关系的援助都会提高公司绩效。这些抵消效应的总和可能是正的,也可能是负的,这将取决于道德风险的大小以及政府援助的结构。由于美国问题资产救助计划(TARP)的结构是一次性注资,注资带来的流动性的正向影响可能超过承担风险的任何不利影响,政治关系的净影响表现为改善金融公司的经营表现。文章以破产概率(从2008年到2010年)和公司2008年股票回报来衡量公司的经营成果和风险敞口,在调整了衡量是否破产的时段和股票回报的时间之后,结果依旧是稳健的。

文章进一步尝试通过回归危机前公司的杠杆率来分解道德风险的影响和金融危机的影响。回归结果如表7所示,用破产(Bankrupty)作为因变量进行Probit回归时,杠杆率(Leverage)的系数显著为正,表明危机前杠杆率更高的公司也更有可能破产,反映了道德风险对公司经营的负面影响,同时,在2008年金融危机期间,有参议员委员会(Committee Senator)的公司破产的可能性也会低一些;使用2008年股票收益(2008Returns)作为因变量进行OLS回归时,回归结果基本与上文保持一致。

-表7- 破产概率和2008年股票回报率

稳健性检验

由于纽约市有大量的金融公司,因此纽约市在参议院银行委员会中拥有代表权的可能性更高,为减少内生性问题,将总部位于纽约的金融公司从样本中剔除,主要结果没有显著变化。政府资助的公司受到隐性担保,因此它们的风险行为与文章发现一致,将联邦全国抵押贷款协会(Fannie Mae)和联邦住房贷款抵押公司(Freddie Mac)从所有测试中剔除,主要结果基本保持不变。

为了区分由于政治关联而产生的道德风险和由于公司太大而不能倒闭而产生的道德风险,从样本中剔除了被金融稳定委员会归类为“系统重要性”的公司,文章的结论仍然成立。将政治关联选择变量(游说支出、政治董事)替换为滞后期版本(从2000年到2003年),得到了类似的结果。将面板的样本期(1973年至2009年)划分为两个相等的子期,发现这两个子期的回归系数非常相似,但由于观测量减少,统计显著性较低。

研究结论

自上世纪60年代以来,道德风险一直是经济理论的主要内容,但经济学家对未来潜在政府干预对企业的影响知之甚少。文章考察了道德风险是否增加了金融机构的风险行为,以及道德风险是否在2008年金融危机中发挥了作用。文章用公司总部所在州的参议员是否为参议院银行委员会成员的变量来调查风险暴露与预期获得政府援助的可能性之间的联系。在1973年到2009年的样本中,文章发现政治关联与以股票波动率或杠杆率来衡量的风险暴露之间存在正相关关系。文章还发现,在2008年金融危机之前,有政治关联的公司拥有更高的杠杆率,并在当地房价上涨时相应杠杆率水平有更大提高。且在金融危机期间和之后,有政治关联的公司也不太可能破产或无力偿债,并且在危机期间拥有更高的股票回报。

Abstract

This paper examines how political connections affect risk exposure of financial institutions. Using a geography-based measure, I find that politically connected firms have higher leverage and their stocks have higher volatility and beta. Furthermore, prior to the 2008 financial crisis, politically-connected financial firms had higher leverage and were more likely to increase their leverage during the housing bubble in response to local growth in median housing prices. During the crisis, higher leverage was associated with worse performance but being in a state with a US Senator on the Banking Committee was correlated with weakly improved stock returns and reduced bankruptcy probability, highlighting the value of political connections for financial firms.