论文标题:Real Effects of PCAOB International Inspections

中文标题:PCAOB国际监察的实际效果

原文来源:Shroff, Nemit. 2020. “Real Effects of PCAOB International Inspections.” Accounting Review, 95(5): 399–433.

供稿:江涞

封面图片来源:Pexels

编者按

文章考察了美国上市公司会计监督委员会(PCAOB)的国际监察项目对公司融资和投资决策的影响,证明了PCAOB监察在缓解非美国企业融资摩擦方面的价值。双重差分法分析表明,公司对审计师收到的“无缺陷”检查报告的反应是:发行相当于资产1.4%的额外外部资本,并增加资产0.5%的投资。这些影响在财务受限和位于没有监管机构或监管机构不进行检查的国家的公司更大。此外,在腐败程度低、法治程度高和监管质量高的国家,PCAOB国际监察项目对公司融资和投资决策的影响更强。描述性证据表明,监察产生实际效果的机制之一可能是监察增加了债务合同中金融契约的使用。

研究背景

引入美国上市公司会计监督委员会(PCAOB)来监督上市公司审计师的工作,是美国审计法规中最根本的转变之一。PCAOB于2002年根据萨班斯-奥克斯利法案(SOX)第101条成立。SOX法案第104条规定,对于所有美国证券交易委员会(SEC)注册公司,包括美国证券交易所交叉上市公司的非美国公司,PCAOB应检查实质上参与了它们财务报表审计的审计师的审计程序。

具体来说,PCAOB检查包括两部分:(1)对审计业务进行深入分析;(2)检查会计师事务所层面的质量控制系统。每次检查完成后,PCAOB会准备一份检查报告,并向公众公开部分报告。公开部分描述了检查的审计业务样本中发现的审计缺陷(称为第一部分发现),通常涉及审计师未能收集到足够的审计证据;非公开部分描述了被检查会计师事务所的质量控制缺陷(称为第二部分发现)。如果会计师事务所未能在审计报告发布一年内满意地解决PCAOB的担忧,第二部分发现就可以公开披露了。

以往研究考察了PCAOB监察对审计师行为和审计质量的影响,它们普遍发现PCAOB监察提高了美国的审计质量。但对于被审计公司而言,与PCAOB监察相关的审计质量改善是否意味着融资摩擦的减少,目前尚无证据表明这一点。所以文章检验了PCAOB对非美国审计师的监察是否有助于减少其非美国企业客户的外部融资摩擦。

假设提出

1.筹资

理论认为,审计通过对管理层编制的财务报表提供独立保证,提高了财务报表的质量和可靠性,减少了管理者和投资者之间的信息不对称,从而减少了外部融资摩擦,促进了合同的签订,增加了对外部资本的获取,降低了资本成本。

文章假设PCAOB监察增加了公司获得外部资本的途径,降低了公司的资本成本,原因有二。第一,PCAOB监察可以通过提高审计质量降低一家公司的资本成本,并增加其获得资本的途径。第二,PCAOB的检查报告揭示了关于审计师质量的额外信息,使投资者能区分高质量和低质量的审计师,从而减少信息不对称。资本供应者对PCAOB检查报告的回应方式是事先不清楚的。一方面,如果检查报告显示审计师是高质量的,那么投资者可能会降低资本成本和/或增加其客户公司获得外部资本的途径。另一方面,不管PCAOB检查报告的内容是什么,PCAOB提供的检查报告可以降低信息不对称,使受PCAOB监察的审计师审计的公司更容易获得外部资本。据此,文章引出了第一组假设。

H1a:其审计师受PCAOB监察的非美国公司在PCAOB监察后筹集更多的外部资本。

H1b:其审计师收到PCAOB监察的无缺陷检查报告的非美国公司比检查报告中至少有一个缺陷的公司筹集更多的外部资本。

2.投资

在新古典投资模型中,投资机会是投资的唯一决定因素,融资的可获性对投资没有影响。有研究证明,信息不对称会产生融资摩擦,从而影响公司的投资决策(Hubbard,1998;Stein,2003);还有研究表明,减少信息不对称的因素会导致投资增加(Roychowdhury等,2019)。同理,如果PCAOB监察减少了融资摩擦,增加了公司对外部资本的获取,将导致投资的增加。然而,公司是否会通过增加投资来回应其审计师接受PCAOB的审查,目前尚无定论。第一,PCAOB的检查报告似乎表明一家公司的审计师质量低下,这可能会导致该公司获得资本和投资能力的下降。第二,先前的研究表明,信息不对称的减少会导致预防性储蓄和对冲需求的减少,从而导致企业减少现金持有量而不是增加投资。据此,文章提出第二组假设。

H2a:其审计师受PCAOB监察的非美国公司在PCAOB监察后增加投资。

H2b:其审计师收到PCAOB监察的无缺陷检查报告的非美国公司比检查报告中至少有一个缺陷的公司增加投资的幅度更大。

研究设计

1.数据与样本

文章的样本期从2002年PCAOB创立开始,到Compustat Global上可获得审计师身份的最新一年2014年结束,初始样本共158,763个公司-年观测值。剔除在美国交易所交叉上市的公司、审计师没有受PCAOB监察的公司、审计师每年接受检查的公司、有多个审计师和变更审计师的公司,最终样本包括52,329个公司-年观测值和来自35个国家的6,924家允许PCAOB检查其国内审计师的特定公司。数据来源于PCAOB网站、Compustat Global Vantage数据库、S&P Capital IQ数据库。

2.变量定义

i、t、ind和c分别表示公司,年份,行业和国家。

因变量yi,t是外部资本筹集或投资支出的数量。筹集的外部资本的数额使用债务发行DEBT ISSUANCE和股本发行EQUITY ISSUANCE的总和代理。其中,债务发行是在一年内发行的长期债务净额,如果dltis和dlr缺失,则为总债务的变化;股本发行是出售普通股和优先股所得收益的总和,如果sstk缺失,则为0。文章包含了一个这种情况下等于1的指标变量,以控制将缺失的股票发行视为0的系统性影响。投资支出用滞后期总资产CAPEX按比例缩放的资本支出代表。

自变量INSPECTION和REPORT是对国际监察的设置中实地检查工作的完成和检查报告披露两个事件的单独处理,因为检查工作完成的和检查报告披露存在平均为569天的时滞,事先不清楚公司何时会改变其财务决策以回应PCAOB的检查。INSPECTION是一个虚拟变量,如果公司的会计年度在其审计师所受的PCAOB现场检查工作后完成开始到检查报告披露前结束,赋值为1,该变量捕获了一定时期内在检查现场工作和公开披露检查报告之间公司融资和投资行为的变化。REPORT也是一个虚拟变量,如果公司所有会计年度都在审计师第一次检查后,赋值为1,尽管在样本期间有些审计师被检查了多达三次。

αi、αt、αind、αc分别是公司、年份、行业、国家的虚拟变量。X是控制变量向量。

3.模型

为了检验假设,文章采用了以下DID回归:

(1)式中的回归规范并没有捕捉到审计师第一次检查与后续检查所产生的任何差异处理效果,(2)式则根据每个报告的内容考虑了PCAOB检查的处理效果。由于审计师的检查报告的内容从一次检查到另一次检查会有变化,所以文章的研究设计将在样本期间披露的每一份检查报告中的信息纳入其中,将审计师检查报告中的内容以交互项的形式放在回归里。具体来说,(2)式中的DEFICIENCY代表下面的两个变量之一:虚拟变量PART I FINDING,如果检查报告中至少一个业务水平上的缺陷,赋值为1。虚拟变量NP PART II FINDING,如果检查报告有非公开质量控制缺陷,赋值为1。如果检查报告包含“本报告的第二部分和第三部分是非公开的,并从本公开文件中删除”,则将检验报告归类为有质量控制缺陷。

实证分析

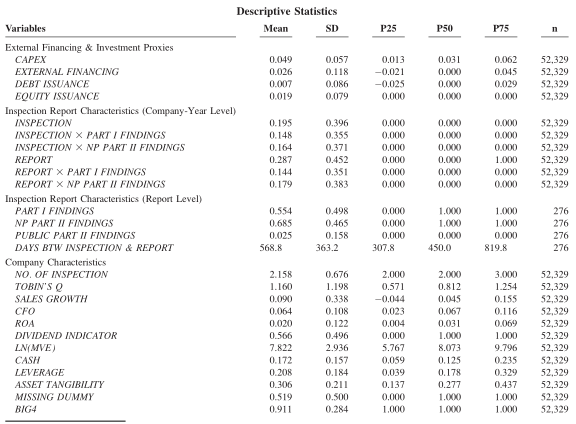

1.描述性统计

由下表1可知,企业平均每年将4.9%的资产用于投资(CAPEX=0.049),并筹集2.6%的外部资本(EXTERNAL FINANCING=0.026)。平均净债务发行EXTERNAL FINANCING(股本发行EQUITY ISSUANCE)是资产的0.7%(1.9%),中位公司-年的债务发行和75%分位公司-年的股权发行为0,这表明资本发行是不常见的事件。进一步分析发现,样本中42.1%(22.1%)的公司-年观测值是正的债务(股本)发行,意味着公司平均每2.4(4.5)年增加一次额外的债务(股本)。因为资本发行涉及不小的交易成本,所以它们很少发生,但它们在经济上很重要。

另外,55.4%的检查报告至少有一个审计业务水平的缺陷(PART I FINDINGS=0.554),68.5%的检查报告有一个非公开质量控制缺陷(NP PART II FINDINGS= 0.685),只有2.5%的检查有公开质量控制缺陷(PUBLIC PART II FINDINGS=0.025)。一般公司的审计师被PCAOB检查了2次(NO. OF INSPECTION= 2.158)。大部分样本公司由四大的网络审计机构审计(BIG4= 0.911)。

-表1- 变量的描述性统计

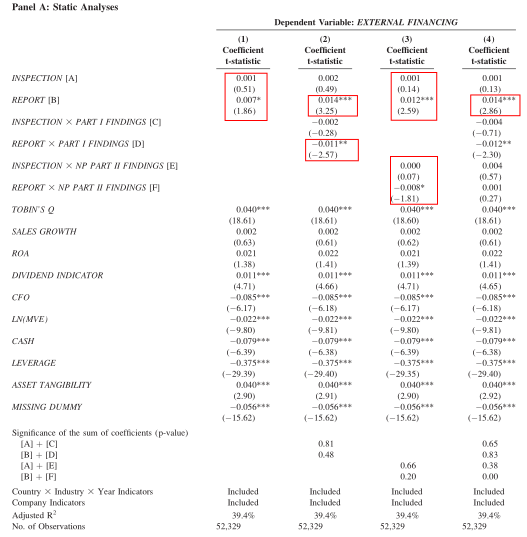

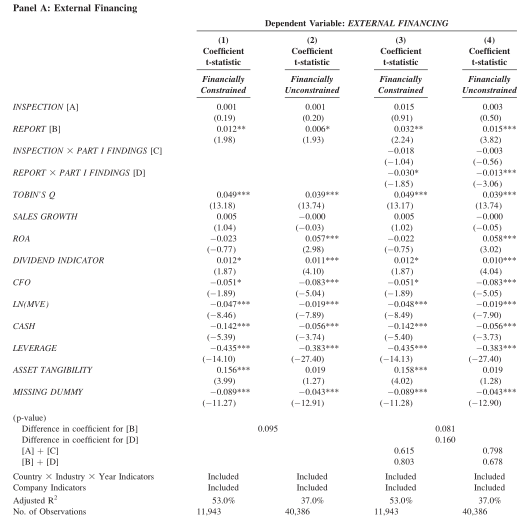

2.PCAOB的国际监察是否影响外部融资决策?

被PCAOB检查的审计师审计的公司在其PCAOB检查之后是否筹集了额外的外部资本?检查报告的内容是否影响了这种行为?

由下表2可知,第(1)列不考虑检查报告内容的回归结果中,INSPECTION的系数不显著,但REPORT的系数在10%水平显著。这表明,由PCAOB监察的审计师审计的公司在披露其审计师受到PCAOB监察后筹集了额外的外部资本。

第(2)列包括两个额外协变量的回归结果中,INSPECTION和INSPECTION×PART I FINDINGS的系数不显著,REPORT的系数显著为正,REPORT×PART I FINDINGS的系数显著为负。这表明,受PCAOB监察的审计师审计的公司对其检查报告的回应是,当检查报告显示没有任何审计业务缺陷时,公司会显著增加外部资本,当检查报告显示PCAOB发现审计师执行审计方式的一个或多个缺陷时,投资者不太可能向此类审计师的客户提供额外资本。

第(3)列使用非公开质量控制批评作为检验报告缺陷代理重复上述分析的回归结果中,INSPECTION和INSPECTION×NP PART II FINDINGS的系数不显著,REPORT的系数显著为正,REPORT×NP PART II FINDINGS系数显著为负。

第(4)列联合检验第一部分发现和非公开第二部分发现影响的回归结果中,第一部分发现的影响包含了非公开第二部分发现影响。第(2)列和第(4)列REPORT的系数结合表明,如果在其检查报告表明审计师没有任何业务缺陷,公司发行的额外资本等于资产的1.4%。

-表2- PCAOB对监察对外部融资影响的静态分析

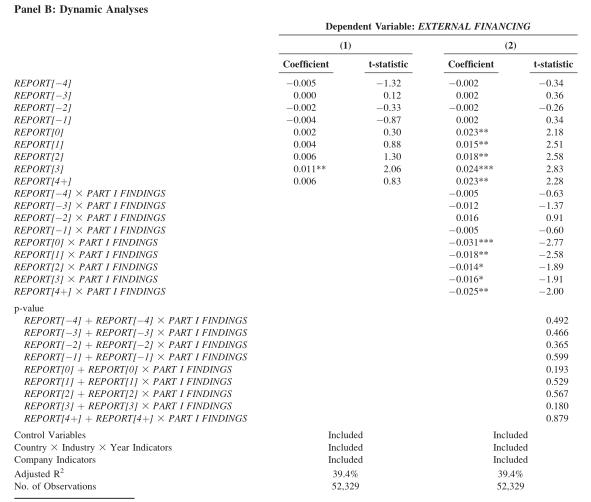

为了减轻内生性的担忧并检验是否有任何违反平行趋势假设的迹象,文章调查了外部资本发行的预处理趋势。

由下表3可知,用REPORT[-4]、REPORT[-3]、REPORT[-2]、REPORT[-1]、REPORT[0]、REPORT[1]、REPORT[2]、REPORT[3]、REPORT[4]这9个虚拟变量替换REPORT后重复表2中第(1)和第(2)列的分析的结果显示,在处理后阶段,虚拟变量的系数估计数急剧上升。这表明,公司只有在审计师的检查报告“干净”的情况下才会筹集额外的资本。

-表3- PCAOB监察对外部融资影响的动态分析

3.PCAOB国际监察是否影响企业投资决策?

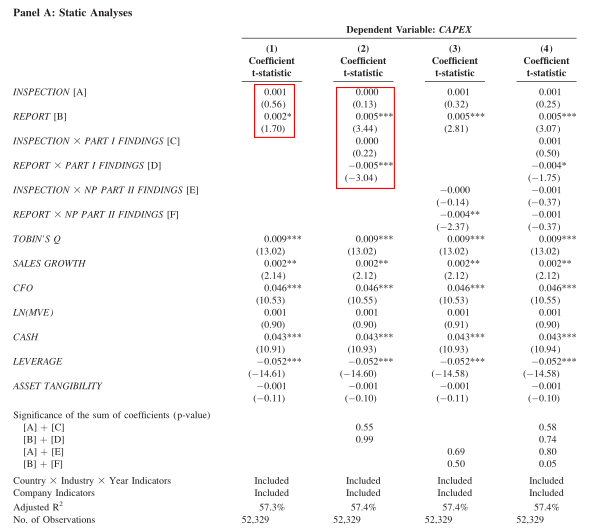

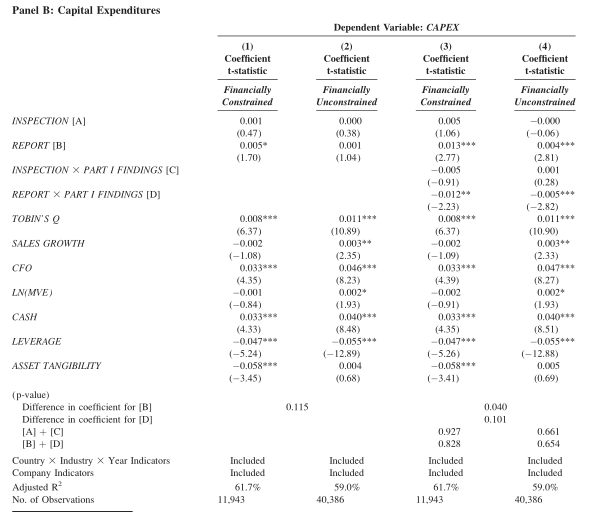

PCAOB监察是否会影响由PCAOB监察的审计师审计的公司的投资决策?

由下表4可知,第(1)列结果显示,INSPECTION的系数不显著,REPORT的系数略显着。这表明,由PCAOB监察的审计师审计的公司在披露其审计师受到PCAOB审查后增加了投资。

第(2)列条件是检查报告是否包含审计业务层面缺陷的回归结果显示,INSPECTION和INSPECTION×PART I FINDINGS的系数不显著,REPORT系数显著为正,REPORT×PART I FINDINGS系数显著为负。这表明,如果PCAOB监察的审计师的检查报告没有任何审计业务层面的缺陷,那么受其审计的公司会以更大的幅度增加投资;相反,如果PCAOB监察的审计师收到审计业务层面缺陷的检查报告,其审计的公司不会增加投资。

总的来说,PCAOB监察增加了公司财务报表的可靠性,从而增加了公司对外部资本的获取,导致随后的投资增加。

-表4- PCAOB监察对资本支出影响的静态分析

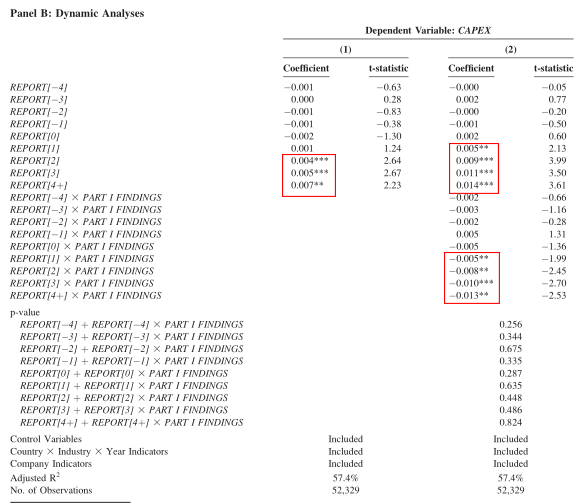

表5展示了当CAPEX是因变量时的动态分析。

由下表5可知,第(1)列预处理虚拟变量REPORT[-4]、REPORT[-3]、REPORT[-2]和REPORT[-1]的系数估计值范围在0.001和0.000之间,处理后REPORT[0]、REPORT[1]、REPORT[2]、REPORT[3]、REPORT[4]的系数估计值在量级上更大;第(2)列没有任何预处理虚拟变量或其与第一部分发现交互项的系数显著,五个处理后虚拟变量中的四个REPORT[1]、REPORT[2]、REPORT[3]、REPORT[4]显著为正,五个与第一部分发现交互项中的四个显著为负。这表明,没有证据表明PCAOB监察对公司资本支出的预处理作用,对平行趋势假设的有效性提供了安慰。

-表5- PCAOB监察对资本支出影响的动态分析

4.横截面分析:融资约束的作用

为了进一步证实关于PCAOB监察缓解融资摩擦的推论,文章考察了有融资约束的公司是否(事先)通过筹集更多的资本,并以比无融资约束的公司更大规模地增加投资来回应PCAOB的监察。

文章根据融资约束将样本分成两组,使用修正的规模-年限指数来代表融资约束,分别对有融资约束和无融资约束公司的样本进行回归分析。

由下表6可知,第(1)和第(2)列结果显示,有融资约束的公司REPORT的系数明显大于无约束的公司。第(3)和第(4)列将PCAOB监察对外部融资的影响限制在审计师是否收到第一部分发现上重复上述分析的结果显示,有融资约束公司的REPORT系数显著大于无约束公司。这表明,有融资约束的公司比无融资约束的公司筹集更多的资本以回应其审计师的PCAOB检查报告。

-表6- 融资约束程度的制约--外部融资

由下表7可知,当PCAOB检查报告不包含第一部分发现时,有融资约束的公司比无融资约束的公司增加投资的幅度更大,支持了PCAOB监察放松了被监察审计师的客户的融资约束的假设。

-表7- 融资约束程度的制约--资本支出

5.横截面分析:地方审计监管机构的角色

PCAOB成立后,几个国家纷纷效仿设立监管机构对审计机构的工作进行监察。这些地方审计监管机构可以与PCAOB监察人员分享信息和专业知识,以提高PCAOB监察的有效性;也有可能取代PCAOB的监察,从而降低其价值。

文章考察了PCAOB国际监察的实际效果是否因存在地方审计监管机构、监管机构是否IFIAR成员、存在地方审计师监察项目、是否存在审计师检查报告的公开披露的不同而不同。结果表明,以上情况存在时,公司对其审计师的PCAOB检查报告的反应规模较小,即地方审计监管机构部分地替代了PCAOB的监察。

6.横截面分析:地方制度特征的作用

PCAOB国际监察的价值是否随着公司所在国家的制度特征而变化?在已有研究基础上,文章研究了PCAOB国际监察的实际效果是否随着腐败程度、法律权利和执行、总体监管质量和资本市场发展的变化而变化。结果表明,公司在披露其审计师收到了一份干净的PCAOB检查报告后,会在制度强有力的国家而不是在制度薄弱的国家筹集额外的资本。在监管机构较弱和较强的国家,投资者对PCAOB检查报告的反应没有什么显著不同。

进一步分析

1.PCAOB监察和债务合同特征

文章假设PCAOB检查减少融资摩擦的机制之一是通过增加财务报表的合同价值,研究PCAOB监察是否与收益率差、期限、金融契约的数量这三个合同条款相关。

结果表明:(1)审计师受PCAOB监察在检查报告中收到第一部分发现的公司相比审计师受PCAOB监察收到干净的检查报告的公司收益差增加;(2)审计师受PCAOB监察收到干净的检查报告的公司会提高债务期限,即获得更长的贷款期限;(3)审计师受PCAOB监察收到干净的检查报告的公司在签订合同时,贷款人会签署更多的会计契约,更愿意相信财务报表是一种监督工具。

2.PCAOB监察权限的影响

文章检查PCAOB监察的威胁是否导致受PCAOB监察的审计师的非美国客户公司筹集更多的资本和增加投资。结果没有发现证据表明PCAOB的监察权限影响非美国公司的融资或投资决策,即公司融资和投资决策的变化发生在PCAOB检查报告披露之后,而不是在检查时或检查之前。

3.稳健性测试

文章进行了5个稳健性测试。

第一,使用匹配的样本设计重新检查主回归。非美国的样本。由PCAOB监察的审计师审计但不直接受SEC或PCAOB监察的公司作为处理组,构建了一个匹配的控制公司的样本,这些公司在投资和融资的决定因素方面与处理公司明显相似,但不受PCAOB监察的影响。使用匹配的样本设计回归发现与主回归的结论基本一致。

第二,排除日本、英国、台湾和澳大利亚这四个占主导地位的国家后回归,不管这些国家是一次去掉一个还是一次全部去掉,结论均不变。

第三,文章研究了PCAOB监察对融资/投资决策的影响是否因检查和报告日期之间的时滞长短而不同。结果发现,早披露和晚披露的报告对融资和投资的影响没有显著差异。

第四,文章考察了主回归结果是否因PCAOB开始在一个国家进行检查的时间而不同。根据PCAOB开始在每个国家进行检查的平均年份将样本分成了两组进行回归。结果发现, PCAOB在一个国家开始检查的时间对融资和投资的影响没有显著差异。

第五,文章研究了处理前后的失衡情况是否影响主回归结论。用一个平衡面板重复主回归,从检查日期前的四年开始,到检查报告公布后的四年结束。结论不变。

研究结论

文章考察了PCAOB国际监察程序对非美国公司的企业融资和投资决策的实际影响。

双重差分结果表明,由PCAOB监察的审计师审计的公司在PCAOB检查后,如果审计师从PCAOB收到干净的检查报告,那么该公司会显著增加更多的外部资本和资本支出,且对于有融资约束的公司、在没有地方审计监管机构或地方审计机构监察计划的国家运营的公司、在法律保护强、监管质量高、腐败程度低的国家运营的公司影响更大。描述性证据表明,PCAOB监察与债务合同中更多地使用会计契约有关,即PCAOB监察提高了债务合同效率。总的来说,文章的证据表明,PCAOB的国际监察减少了被监察审计师的非美国客户公司的外部融资摩擦。

Abstract

This paper examines the effect of the Public Company Accounting Oversight Board (PCAOB) international inspection program on companies’ financing and investing decisions. Difference-in-differences regression estimates suggest that companies respond to their auditor receiving a “deficiency-free” inspection report by issuing additional external capital amounting to 1.4 percent of assets and increasing investment by 0.5 percent of assets. These effects are larger for (1) financially constrained companies and (2) companies located in countries where there is no regulator or the regulator does not conduct inspections. Further, the effect on financing decisions is stronger in countries with (1) low corruption, (2) strong rule of law, and (3) high regulatory quality. Descriptive evidence suggests that inspections increase the use of financial covenants in debt contracts, which is likely one of the mechanisms through which inspections generate real effects. This paper documents the value of PCAOB inspections in mitigating financing frictions for non-U.S. companies.