论文标题:Does Takeover Activity Cause Managerial Discipline? Evidence from International M&A Laws

中文标题:收购活动引发管理规制吗?来自国际并购法的证据

原文来源:Lel, Ugur, Miller, Darius P. 2015.“Does Takeover Activity Cause Managerial Discipline? Evidence from International M&A Laws”. Review of Financial Studies, 28(6):1588-1622.

供稿:袁心仪

封面图片来源:Pexels

编者按

本文以并购法作为研究对象,探讨了并购威胁对管理规制的强化作用,文章发现,随着并购法的通过,业绩不佳的CEO面临更频繁的替换,尤其是在对投资者保护薄弱的国家,因为这些国家被收购公司的董事在收购后更有可能失去董事会席位。文章研究结果表明,并购法导致的并购威胁使得董事会对经理人的监管更严格。

研究背景

为了吸引国内外的资本进入股票市场,增强本国的竞争力,各国的政府纷纷出台了并购法,促进公司间的并购活动。这些并购法通过减少交易障碍,增加信息传播途径和加强对小股东的保护来促进并购活动。而这些促进并购活动的法律增加了公司被收购的威胁。已有文献表明,收购威胁是影响公司的股东和管理层关系的重要因素,会使股东加强对管理层的监管,并导致CEO的离职。已有文献较多关注并购行为发生的数量与CEO离职的关系,而鲜有文献研究并购法实施以后,活跃的并购市场对CEO离职的影响。基于此,文章研究一个国家出台并购法以后,CEO是否更容易因为财务业绩不佳而离职。

问题提出

并购法增加了公司被收购的威胁,公司被收购以后董事的工资和声誉会受到损失。为了维护自身利益,公司董事在并购法通过以后更有可能解雇业绩不佳的CEO。在法律对投资者保护水平低的大陆法系国家,在公司被并购后,董事更有可能失去原来的席位。因此,这些国家的并购法对CEO被解雇的影响会更显著。

文章采用双重差分方法研究并购法的通过与CEO离职对财务绩效敏感性的关系。实证研究发现:第一,并购法的实施使业绩不佳的CEO更容易离职;第二,由于大陆法系的国家相对于海洋法系的对国家投资者保护更弱,并购法的通过让CEO更容易因为绩效不佳而离职。

文章的理论贡献有如下几个方面:第一,在并购法导致公司面临被收购威胁的情况下,董事会对经理层的监管更加严格,公司财务绩效不佳更有可能导致CEO的离职。已有文献聚焦于并购行为本身对企业内部治理的影响,鲜少关注并购法的实施对企业内部各管理层之间的关系的影响,文章拓展了这方面的理论。第二,在研究并购法和CEO离职的关系时,文章创新型地考虑了投资者法律保护水平的高低,拓展了对法律制度和公司治理的关系的研究。第三,文章揭示了改善公司治理的外在因素,推动了改善公司治理方法的研究。

研究设计

1.样本数据及来源

(1)样本选择

文章最初的样本包括来自59个国家的大约38,000家公司,剔除了缺少财务和管理数据的公司、没有可识别的高层管理人员的公司以及位于缺少法律环境信息的国家的公司,还剔除了资产少于1000万美元的公司和只在Worldscope数据库中报告过一次的公司,因为文章需要至少连续两年的公司高管及其职务的数据。文章还排除了在样本期开始之前通过了并购法的国家。最后,文章使用美国证券数据公司(Security Data Corporation)的并购数据库排除了至少50%被收购的公司,因为在公司被并购后,高管的流失率通常更高,这种筛选使文章能够辨认收购威胁对高管离职的影响。最终的样本包括来自34个国家的10851家公司,样本中有12个国家在1993年至2002年间首次通过了并购法,这确保了文章至少有一年的法律前和法律后时期的数据。

(2)数据来源

文章从Worldscope数据库中收集了1992年至2003年间有关高管离职和公司业绩的数据,使用美国证券数据公司的并购数据库排除了至少50%被收购的公司。文章还手工搜集了世界各地收购行为的信息,包括金融法律出版物、研究报告以及国家监管机构的网站。

(3)描述性统计

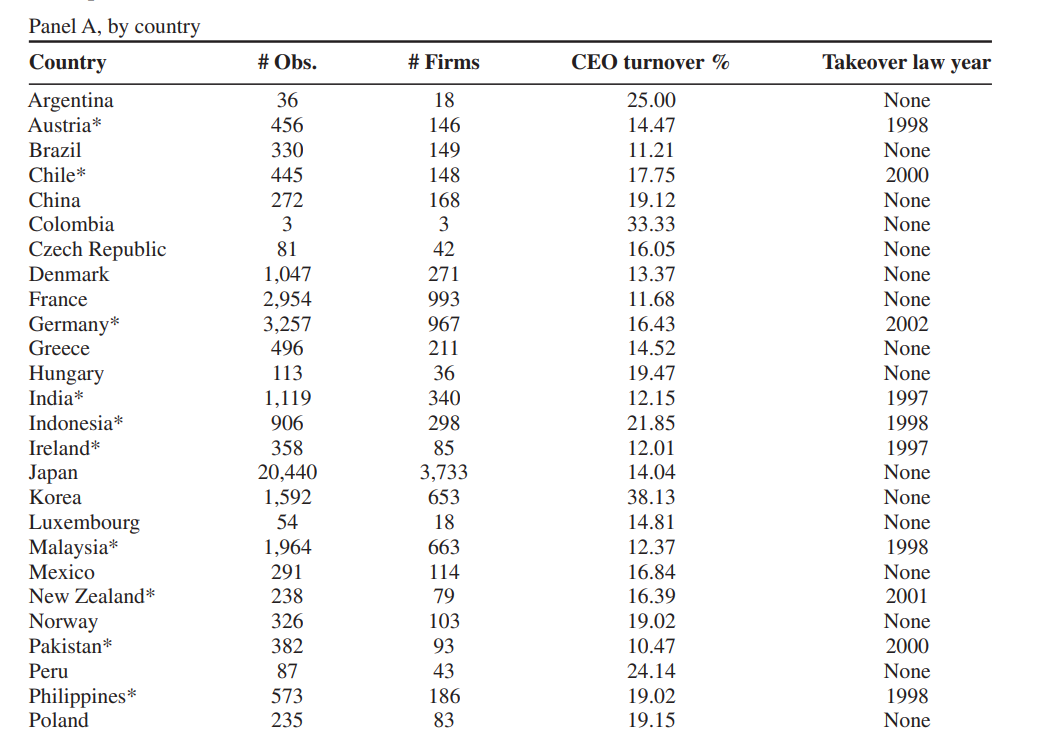

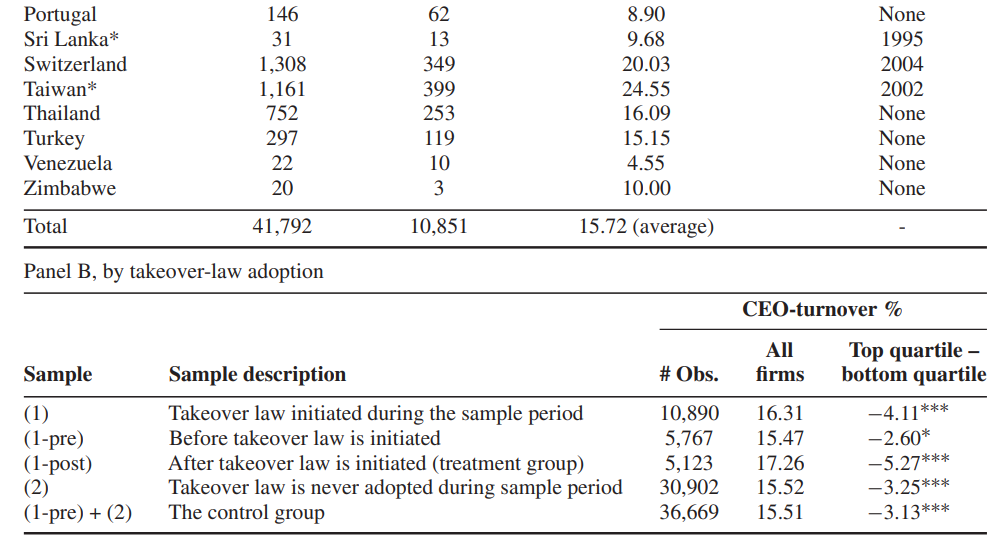

本文主要变量的描述性统计结果如表1,panel A提供了在作为样本的34个国家中,不同年份不同公司的观测结果数量,观测的公司数量,CEO离职率和通过并购法的情况。文章将在样本期内通过并购法的国家分为实验组,在样本期内未通过并购法的国家分为对照组,panel B将样本分成了五组,分别为实验组的样本、实验组通过并购法前的样本、实验组通过并购法后的样本、对照组的样本、对照组和实验组通过并购法前的样本。panel B报告了这五组样本的CEO离职率,并分别报告了五个组组内业绩最好的四分之一的公司与组内业绩最差的四分之一公司CEO离职率的差,结果具有显著性。panel C报告了主要变量和控制变量的样本量、均值、中位数和标准差。

-表1- 主要变量描述性统计结果

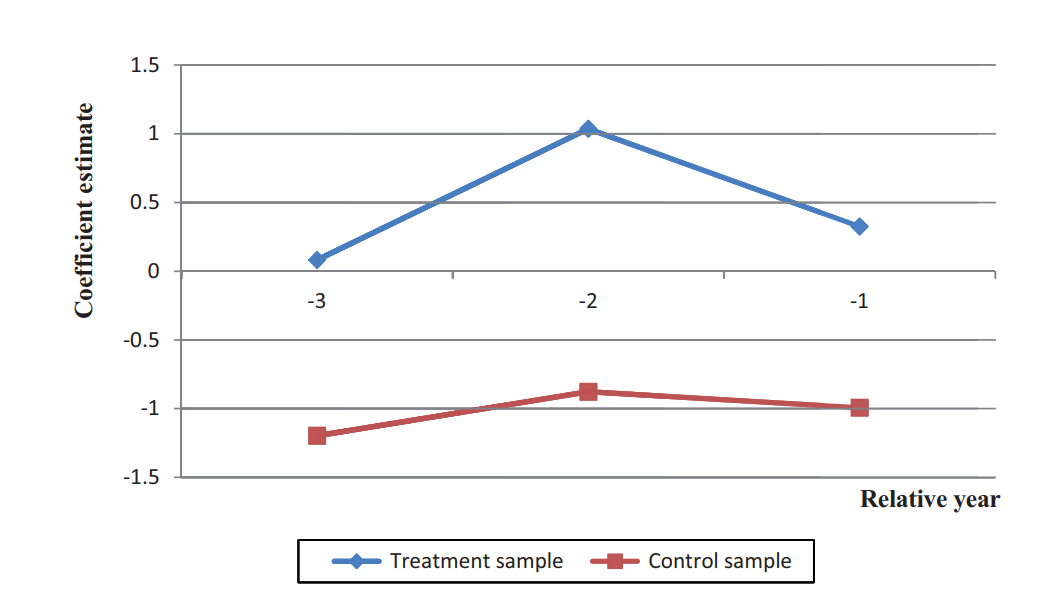

(4)平行趋势检验

并购法实施前3年实验组和对照组的CEO离职对公司绩效的敏感性如图。图1表明,在实验组国家和对照组国家之间观察到类似的敏感性变化趋势,支持平行趋势的存在。

-图1- 平行趋势检验

2.模型和变量

(1)模型

为了研究被解释变量发生的概率如何随着解释变量的变动而变动,文章建立pobit模型,同时对国家,年份,行业等一系列变量进行了控制。

(2)变量名称与含义

Φ为标准正态累积分布。

Turnover:离职,为被解释变量,如果当年CEO发生离职则为1,不发生变动则为0;

Firm performance:绩效水平,为解释变量,是公司滞后一年的收益率(息税前利润除以资产的账面价值);

Treat:实验组虚拟变量,在样本期内通过并购法的12个国家为实验组,该变量为1,在样本期内未通过并购法的22个国家为对照组,该变量为0;

Post:并购法实施的时间虚拟变量,实验组在并购法实施后的年份该变量为1,并购法实施前的年份为0;

Post∗Treat:其系数衡量并购法对CEO从公司离职的影响;

Firm performance∗Post∗Treat:为文章主要关注的变量,其系数衡量CEO离职对公司绩效的敏感性。

实证分析

1.回归结果

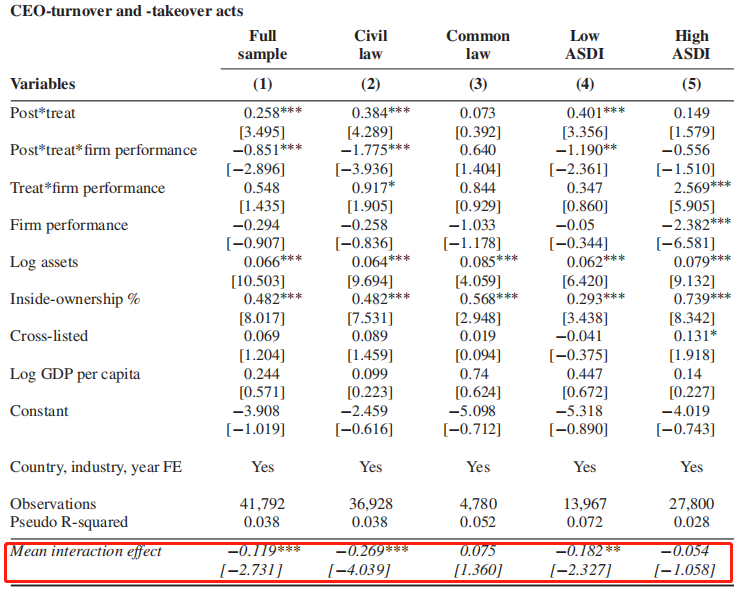

-表2- 首席执行官离职的概率回归结果

如表2所示,并购法的制定增加了表现不佳的CEO被解雇的概率,第(1)列报告了整个样本的结果,由于本文所用的probit模型是一个非线性模型,一个自变量对因变量的影响如何取决于另一个因变量的大小不能仅仅通过交互项的系数判断,需要利用非线性模型中估计交互项对因变量的实际影响的公式计算才能得到(AI and Norton,2003),文章修正了post*treat*firm performance交互项的系数后得到的交互项系数(−0.119,t=−2.73)为负且显著,说明制定并购法律之后,CEO离职的概率和公司的绩效显著负相关,即实施并购法以后,CEO离职对公司绩效的敏感性增加。接下来,文章根据投资者保护制度对样本进行分组,并研究在投资者保护力度不同的国家,制定并购法和CEO因公司绩效不佳离职的关系,第(2)列显示,在大陆法系国家,投资者保护最弱,修正后的post*treat*firm performance交互项系数为负且显著(−0.269,t =−4.03)。而在海洋法系国家,投资者保护水平高,修正的交互项系数不显著。这说明投资者保护水平越低,并购法出台后,CEO因为绩效不佳离职的概率越大。大陆法系国家与海洋法系国家在互动项上的差异具有统计学意义(p-value<0.01)。第(4)和(5)列报告利用反自利交易指数(衡量小股东在多大程度上不受大股东进行自利交易侵害)将公司分为强投资者保护和弱投资者保护国家的公司,结果表明修正后的post*treat*firm performance交互项系数在投资者保护水平低的国家显著为负(−0.182,t=−2.32),在对投资者保护水平高的国家不显著(−0.054,t=−1.05)。这些结果再次表明,在投资者保护水平低的国家,并购法出台后,CEO更容易因为绩效不佳而离职,收购的威胁改善了投资者保护力度较弱国家的公司治理。

2.干扰因素测试

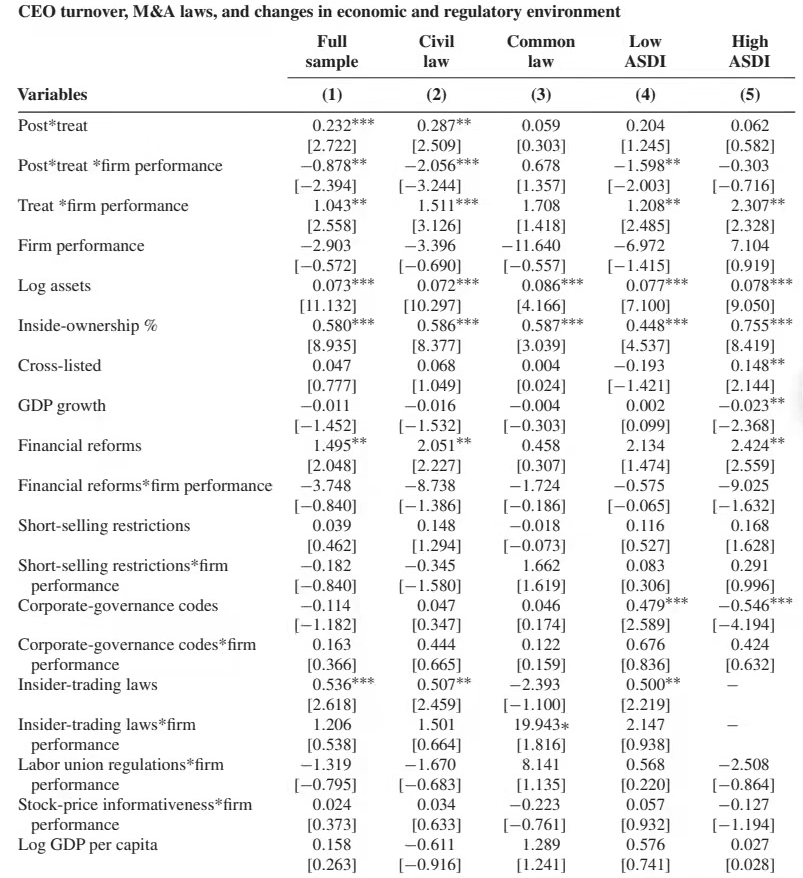

并购法的采用与该国其他宏观层面的变化同时发生,这些变化会增加CEO因为绩效不佳而离职的可能性,文章为了排除这些干扰因素的影响进行了干扰因素测试。现有的研究表明,以下因素可以影响公司替换表现不佳的CEO的倾向:劳动法(Atanassov and Kim,2009),公司治理法律(Dahya et al.,2002),股价(Defond and Hung,2004),工会的法律保护和对集体纠纷的规制措施(Matanassov and Kim,2009)。为了检验回归结果的稳健性,文章创建“GDP增长”变量(每年的GDP的百分比变化),“金融改革”(金融改革指数),“卖空限制”(国内没有卖空限制为0,完全禁止为3),“公司治理准则”(强制性公司治理准则颁布后为1,否则为0),“内幕交易法”(该国有内幕交易法施行时为1,否则为0),引入“工会”变量(Atanassov and Kim,2009),“股票信息同步性”变量(Morck et al.,2000),文章加入了这些变量与公司绩效变量的交互项,回归的结果如表3所示。

从表3可以看出,修正后的post*treat*firm performance交互项系数在第(1)、(2)列仍然显著为负,在第(3)列仍然为正且不显著,在第(4)、(5)列仍然显著为负,与上文的回归结果保持一致。这说明了对宏观层面影响CEO离职的因素进行控制后,结果仍然不变。

-表3- 干扰因素测试结果

3.稳健性检验

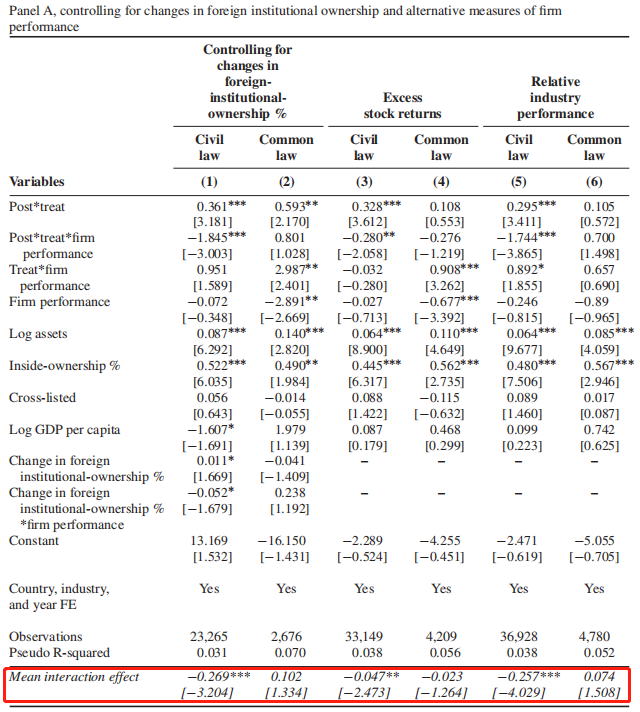

文章的结果表明,并购法的实施增加了公司绩效不佳时公司管理人员的流动。然而,导致管理人员离职的可能不是并购威胁,而是由于并购法带来的外国机构投资者对公司的所有权增加。现有的研究表明,外国的机构投资者履行更严格的监管职能,导致管理人员的离职。因此,文章从Thomson Reuters全球股权数据库搜集数据,在回归中控制了外国机构投资者持股的变化。表4的panel A中第(1)、(2)列显示,在控制了外国机构的股权变动以后,修正后的post*treat*firm performance交互项系数第(1)列显著为负,在第(2)列不显著,说明在大陆法系国家中,并购法出台以后,CEO更容易因为绩效不佳而离职,结果仍然是稳健的。文章在回归中使用滞后一年的息税前利润和资产账面价值之比作为公司业绩衡量指标,但这不是基于股票市场的衡量指标。考虑到这一点,文章检验CEO离职对超额股票回报的敏感性,用滞后一年的超额股票回报衡量公司的业绩做稳健性测试。在表4的panel A中第(3)、(4)列报告中,第(3)列的修正后的post*treat*firm performance交互项系数显著为负,而在第(4)列中不显著,说明在投资者保护薄弱的大陆法系的国家,并购法提高了CEO离职对超额股票回报的敏感性。文章还用行业调整绩效替代了公司绩效指标,行业调整绩效为公司绩效减去对应的SIC行业的绩效中位数。表4的panel A的第(5)、(6)列表明,在大陆法系国家修正后的post*treat*firm performance交互项系数显著为负,在普通法国家,修正后的post*treat*firm performance交互项系数为正且不显著。这说明在投资者保护薄弱的大陆法系国家,并购法提高了CEO离职对公司行业调整绩效的敏感性,证明了文章结果的稳健性。

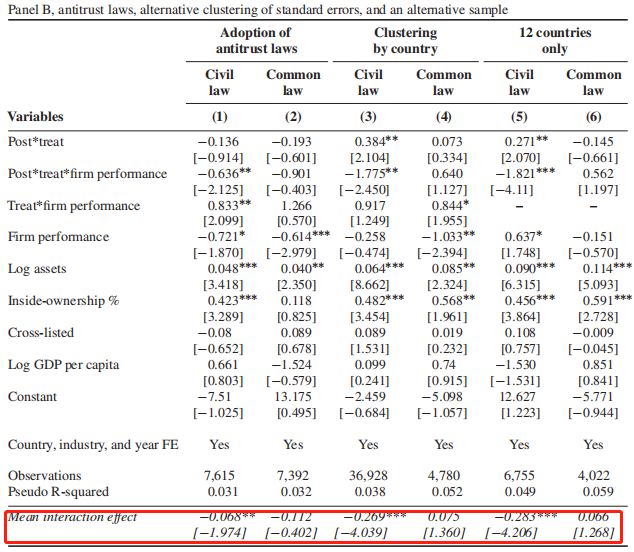

反垄断法创造公平的竞争环境,减少了信息不对称,导致了并购活动总量增加,促进了并购交易(Bris et al.,2010)。文章发现在文章的样本期间有9个国家通过了反垄断法,15个国家从未通过反垄断法。文章为了检验反垄断法的实施是否增加了绩效不佳的CEO离职的可能性,将实验组改为在样本期内通过了反垄断法的国家,对照组改为在样本期内未通过反垄断法的国家,将treat变量改为实验组为1,对照组为0,将post变量改为实验组通过反垄断法之后为1 ,否则为0,回归结果如表4的panel B的第(1)、(2)列,发现在投资者保护薄弱的国家,修正后的post*treat*firm performance交互项系数显著为负,在对投资者保护水平较强的国家,修正后的post*treat*firm performance交互项系数为正且不显著。这证明反垄断法的通过也会导致CEO更容易因绩效不佳而离职。为了进一步检验回归结果的稳健性,文章将相同国家的样本整合在一起,重新运行回归。结果如表4的panel B的第(3)、(4)列。文章又将样本限制在样本期间通过并购法的国家,结果如表4的panel B的第(5)、(6)列,在大陆法系的国家修正后的交互项的系数都为负且显著,在海洋法系的国家修正后的post*treat*firm performance交互项系数都为正且不显著,表明在大陆法系国家实施并购法,增强了公司绩效不佳时CEO被替换的可能性。

-表4- 稳健性检验结果

进一步分析

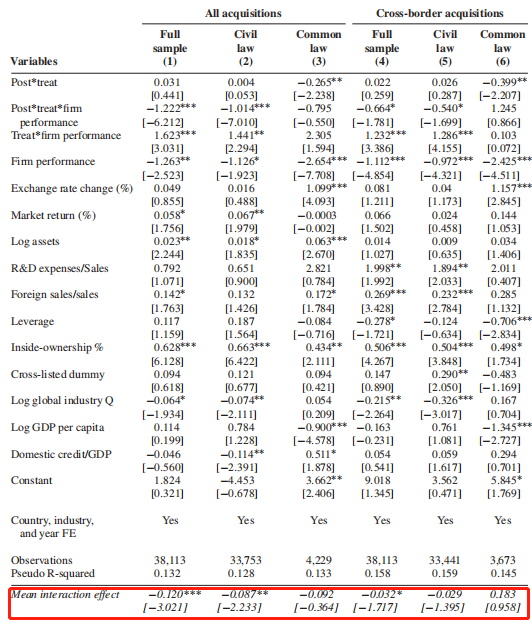

由于文章的结论建立在并购法能增加业绩不佳的企业的被并购风险和在公司被收购以后,董事可能会失去原有的席位的基础上,文章接下来对这两个条件进行了检验。文章建立了一个probit回归模型,在该模型中,因变量在公司被并购时为1,否则为0,自变量与主回归的自变量一样,这个回归的结果报告在表5中。表5第(1)列显示修正后的交互项的系数为负且显著(−0.120,t=−3.02),表明并购法通过后,公司因为业绩不佳被收购的概率显著上升,表5的第(2)、(3)列表明,大陆法系的国家通过并购法后,公司业绩不佳被收购的概率显著提升,海洋法系的国家业绩不佳时被收购的概率的变化在统计学意义上不显著。表5的第(4)、(5)、(6)列中,显示了本地企业被外国投资者收购的概率,全样本修正后的post*treat*firm performance交互项系数(−0.032,t=−1.71)为负且显著,表明并购法对业绩不佳企业的某些约束效应也来自跨境收购,从表5的结果可以看出,业绩不佳公司被收购的威胁在并购法通过后增加,在大陆法系的国家并购法的影响更显著。

-表5- 并购法与业绩不佳公司的被并购风险回归结果

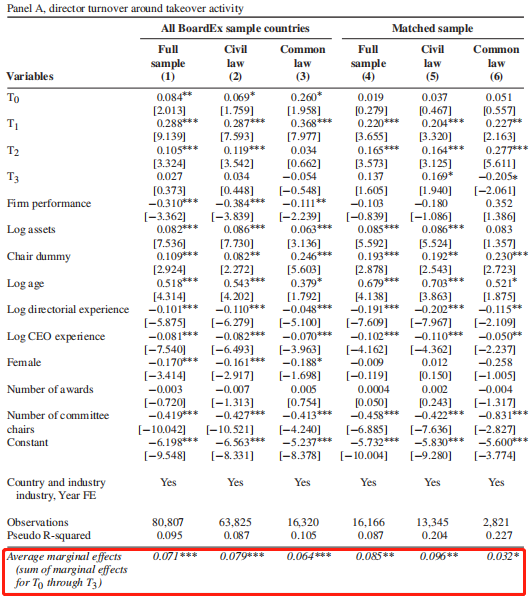

接下来,文章研究被并购公司的董事所承担的被解雇风险,文章的样本包含381家公司和2190位董事,创建了一个probit模型,如果董事在当年被替换,因变量为1,否则为0。自变量是虚拟变量T0,T1,T2,T3,公司刚被收购时T0为1,否则为0,公司被并购一年后T1为1,否则为0,T2、T3依此类推,控制了公司绩效和规模,董事的特点,年份和行业,回归的结果报告在表6中。面板A的最后一行为并购活动对董事失去席位概率的边际影响,第(1)列表示公司一旦被并购,董事失去在原公司董事会的席位的概率三年内一共增加了7.1%。第(2)、(3)列表示大陆法系国家,并购发生后,三年内董事失去席位的概率一共增加了7.9%,在海洋法系国家,并购发生后的三年内董事失去席位的概率一共增加了6.4%。文章根据被收购前一年的作为收购目标的公司业绩,规模和国家创建了一个对照样本,第(4)、(5)、(6)列表明作为对照样本的公司被并购后董事流动率同样更高,大陆法系国家公司被并购对董事失去席位影响更大。

文章进一步分析并购前后被并购的公司董事在其他公司的董事会的席位变化,表6的panel B中的第(1)(2)列的最后一行显示并购发生后,所有样本中被并购公司平均每位董事在三年内总共失去0.528个在其他公司董事会的席位。在大陆法系国家,并购发生后,被并购公司平均每位董事在三年内总共失去0.646个席位。第(4)、(5)列的最后一行显示对照样本中并购发生后,所有样本中被并购公司平均每位董事在三年内总共失去0.556个席位,在大陆法系国家,并购发生后,被并购公司平均每位董事在三年内总共失去0.808个席位。综上所述,公司被并购后董事会成员更有可能失去他们在董事会的席位,并购活动会损害被并购公司董事的利益,并购对董事会成员的影响在大陆法系的国家更加显著。

-表6- 并购法与业绩不佳公司的被并购风险回归结果

研究结论

文章使用不同的方法,将世界各地的并购法实施与否作为衡量收购威胁的外生冲击,来检验并购市场在约束表现不佳的经理人方面所扮演的角色。文章发现,并购法的制定导致CEO离职对公司不良业绩的敏感性的增加,在投资者保护法律薄弱的国家,这种效应更显著。文章还发现,并购法实施后,表现不佳的公司更有可能成为收购目标,被并购公司的董事在劳动力市场上会受惩罚,即董事很可能失去董事会席位,并会减少在其他公司董事会席位的数量。文章结果表明,并购法在业绩不佳的公司会激励董事会监督经理人。

Abstract

This paper exploits the staggered initiation of takeover laws across countries to examine whether the threat of takeover enhances managerial discipline. We show that following the passage of takeover laws, poorly performing firms experience more frequent takeovers; the propensity to replace poorly performing CEOs increases, especially in countries with weak investor protection; and directors of targeted firms are more likely to lose board seats following corporate-control events. Our findings suggest that the threat of takeover causes managerial discipline through the incentives that the market for corporate control provides to boards to monitor managers.