论文标题:Voluntary Disclosure of Corporate Political Spending

中文标题:企业政治支出的自愿性披露

原文来源:Lisa Goh, Xuejiao Liu, Albert Tsang. 2018. “Voluntary disclosure of corporate political spending. ” Journal of Corporate Finance, 61:101403.

供稿:白蝶

封面图片来源:Pexels

编者按

公司实体是政治进程的重要参与者,许多大型上市公司将大量股东资源用于政治事业。企业的政治支出有可能给企业带来巨大利益,也会给投资者带来额外的风险。随着政治支出的规模和政治捐款渠道的激增,越来越多的投资者希望能够获得公司的政治支出信息。文章重点关注政治支出的自愿性披露的公司级特征及其重要性。研究发现,政治支出越多、直接政治关联越多、投资者激进主义越强、企业社会责任绩效和治理水平越高、行业竞争越激烈的企业,政治支出的披露水平越高。研究还发现,在控制其他披露的质量水平后,较高的政治支出披露水平与机构投资者数量和机构投资者持有的股份比例呈正相关。政治支出披露水平还与较高的分析师跟踪率、较低的预测误差和较小的预测离散度相关。此外,研究还发现政治支出的披露增强了企业年度政治支出与企业财务绩效之间的正相关关系。总之,研究结论与“自愿披露政治支出有助于使经理人的利益与股东的利益保持一致”的观点相一致。

研究背景

公司实体是政治进程的重要参与者,许多大型上市公司将大量资源用于政治活动。在过去的十年中,美国企业的政治支出大幅提高,特别是在2010年美国最高法院撤销了企业支出限制之后。以往对企业政治活动的研究表明,参与政治活动的公司或有政治关联的公司往往能从这些政治投资中获得各种好处。例如,企业游说活动可以帮助企业创造或维持进入壁垒、获得信贷优惠等。然而,关于政治活动在多大程度上有利于股东价值,学术界还没有定论。虽然企业的政治支出有可能给企业带来巨大利益,但经理人参与政治支出的动机可能并不总是与股东的动机一致。因此,政治支出会给投资者带来额外的风险、影响股东价值。

随着政治支出的规模和政治捐款渠道的激增,越来越多的投资者希望能够获得公司的政治支出信息,企业对政治支出的披露已成为投资者关注的焦点。近年来,美国许多大型上市公司开始主动发布政治支出披露(political spending disclosure,简称PSD),以便于与投资者沟通其政治活动的潜在风险和可能影响。虽然投资者已经可以从政府部门要求提交的文件中获得一些政治支出的信息,但这种披露不完整、不连贯,没有讨论政治策略的空间。因此,自愿性披露政治支出不仅为公司提供了一种阐明其政治支出策略和监督机制的途径,也使投资者得以了解更多的政治支出信息。

然而,如果对政治支出披露(PSD)没有明确、统一的披露要求,公司在确定此类披露的数量和质量方面有很大的回旋余地。市场对政治支出披露(PSD)的需求日益增长且这种新兴披露具有自愿性质,然而,人们对管理者决定披露政治支出的原因以及此类披露对资本市场的潜在影响却知之甚少。因此,理解管理者的自愿披露决策对相关理论的发展和实证研究具有重要意义。基于此,作者研究了有关政治支出披露(PSD)的三个方面的问题:

(1)影响PSD水平的因素;

(2)PSD对机构投资者和金融分析师的影响;

(3)PSD在政治支出与企业财务绩效之间的关系中发挥的作用。

理论分析

1.影响PSD水平的因素

尽管近年来美国许多公司开始自愿向投资者披露其政治支出信息,但还有许多公司很少或根本不提供相关信息。为了阐明美国各大公司在政治支出披露方面的巨大差异,文章首先调查影响PSD行为的公司层面特征。由于先前对这一相对新兴的自愿披露类型的决定因素的研究有限,文章采用探索性的方法。根据现有理论(如合法性和信号传导理论),作者推测了一些可能影响PSD的因素,包括:政治参与的程度,投资者激进主义(Investor activism),公司的社会和治理绩效,行业集中度。

首先,考虑企业的政治活动与PSD之间的关系。此前已有研究表明,政治支出或政治关联的经济效应不一定转化为信息披露的改善。然而,另一些论证表明,更高的政治参与程度可能会促进更多的信息披露。目前尚不清楚企业的政治参与与PSD有何关联。因此文章将其作为一个开放的实证问题进行研究。

接着,考虑来自投资者的压力对政治支出信息自愿披露的影响。现有证据表明,股东代理人提案可以影响公司层面的政策。因此,作者认为另一个可能影响PSD的因素是投资者对政治支出信息的需求水平。作者预测,投资者激进主义水平更高的公司更倾向于自愿披露政治支出信息。

然后,考虑公司的社会和治理绩效。作者认为,良好的社会绩效(例如,将大量的企业资源用于慈善事业、环境保护、人权或者扶贫计划)以及自愿披露政治支出信息以缓解投资者的担忧,都是企业建立信任以及建立或维持积极的企业形象的重要途径。通过提供更透明、更可靠的政治支出信息,企业能够使投资者了解其在与监管机构的关系中所进行的投资的性质,并使投资者了解这些投资的收益和风险。此前已有研究结果表明公司治理是自愿披露的一个重要影响因素。因此,作者预测,承诺更好的企业社会绩效、治理绩效是两个可能与PSD决策正相关的因素。

最后,考虑行业竞争强度。经济学理论认为,专有成本问题是企业自愿披露的重要阻碍因素。在某种程度上,政治支出是一类可能向竞争对手透露专有信息的支出,如公司监管战略。披露政治支出信息的成本与行业竞争强度呈正相关、与行业集中度呈负相关。然而,有研究指出,行业竞争增加了获取外部资本的难度,这反映在较高的债务成本上。在这种情况下,自愿披露可以减少信息不对称,并可能提高获得外部资本的机会。因此,文章没有对行业竞争和集中度对PSD结果的影响进行定向预测。

2.PSD对机构投资者和金融分析师的影响

此前有研究表明,自愿披露监管机构未要求披露的信息会影响市场参与者的认知,进而吸引更多的投资者。然而,其他研究证据支持另一观点,即消息灵通的投资者倾向于披露信息较少的企业。文章通过PSD案例进一步研究了自愿披露与机构投资者之间的关系。文章特别关注对企业社会绩效或道德问题更为敏感的机构投资者,即社会责任投资者(socially responsible investors,SRI)。作者预测对于社会责任感更强的投资者来说,PSD和机构投资之间的正相关关系更强。

对于PSD与财务分析师的关系有两种观点:一种观点认为,自愿披露行为的一个重要动机是增加金融分析师可获得的信息量,降低其信息获取成本,从而增加跟踪公司的分析师数量;另一观点认为,分析师可能没有动机去关注提供更精确公共信息的公司,这意味着提供更好的PSD的公司会有更少分析师跟踪。作者遵循了关于分析师信息获取成本的理论观点,并预测PSD与分析师跟踪之间存在正相关关系;PSD与分析师预测误差、离散度之间存在负相关关系。

3.PSD在政治支出与企业财务绩效之间的关系中发挥的作用

越来越多的学者意识到自愿披露在促进更好的公司内部决策方面以及传递信号方面可能发挥着越来越重要的作用。针对政治支出,加强披露和提高透明度可能会减少对私人或个人推动的政治捐款的激励(这些捐款几乎没有带来公司层面的利益),也会减少因代理问题而产生的超支。例如,公司可能会更仔细地审查其政治策略,并在意识到可能需要公开的情况下筛选掉效率较低的支出。阐明政治支出战略的过程本身也可能迫使企业考虑制定一个更清晰的战略。管理者可能倾向于减少企业和投资者之间的信息不对称,以表明他们没有利用政治支出转移企业资源。因此,作者推测PSD有可能增强政治支出与未来财务绩效之间的相关关系。

研究设计

初始样本包括标准普尔500指数中的所有公司以及由CPA-Zicklin中心提供的2012年至2016年披露指数数据。每家公司的政治支出披露指数(PSD指数)基于24个指标构建,分为三个主要维度:(1)披露(PSD披露)、(2)政策(PSD政策)、(3)监督(PSD监督)。作者从CRP获得了有关公司游说费用的信息,使用年度游说强度衡量企业政治投资的程度。具体来说,将政治参与的第一个衡量指标“游说强度”,定义为年度游说费用/期初总资产。衡量政治参与的第二个指标是“政治联系”,是一个指标变量,反映了具有直接政治联系的董事会成员的存在。使用BoardEx的数据来识别目前或过去与民主党或共和党有联系的董事,或曾是国会、参议院、白宫或与政党有关的协会、机构或竞选组织的成员的董事。使用Proxy Monitor提供的有关股东代理提案的数据来衡量来自投资者的要求更高透明度的压力。将“投资者激进主义”定义为给定年份(1+与政治支出或政治支出披露相关的股东代理提案的平均数量)的自然对数。从KLD Research & Analytics获得有关企业社会责任绩效和公司治理的数据。将“企业社会责任绩效”构建为一个综合衡量指标,纳入KLD六个维度的数据(社区关系、多样性、员工关系、环境、产品和人权)。对每个维度的分数进行标准化,使其具有直接可比性。使用KLD的公司治理评级作为一个单独的变量来衡量公司治理水平。由 Herfindahl-Hirschman Index(HHI)衡量“行业集中度(Industry Concentration)”,将公司按照Fama & French(1997)提出的48种行业分类方式进行分组,HHI即在同一行业中竞争的每个公司的市场份额平方的合计值。HHI越高表示行业集中度越高,表明公司面临的行业竞争越低。最后,文章从Compustat获得了衡量盈余质量和财务披露质量的财务变量,从Audit Analytics获得关于审计师和重述报告的数据,从I/B/E/S获得分析师跟踪的数据,从FirstCall获得管理层预测,从Thomson Reuters获得机构持股数据。最终样本由来自451家独特公司的1391个公司年数据组成。

探讨可能影响PSD(由PSD指数衡量)的公司层面特征,使用以下OLS模型:

其中考虑了行业和年度固定效应。

使用基准PSD指数考察PSD、机构投资人持股和分析师特性之间的关系,使用以下OLS模型:

因变量DepVar,是机构投资者或社会责任投资者的数量或机构投资者所持有股份的百分比。PSD Index Residual,是模型(1)的PSD Index的残差。

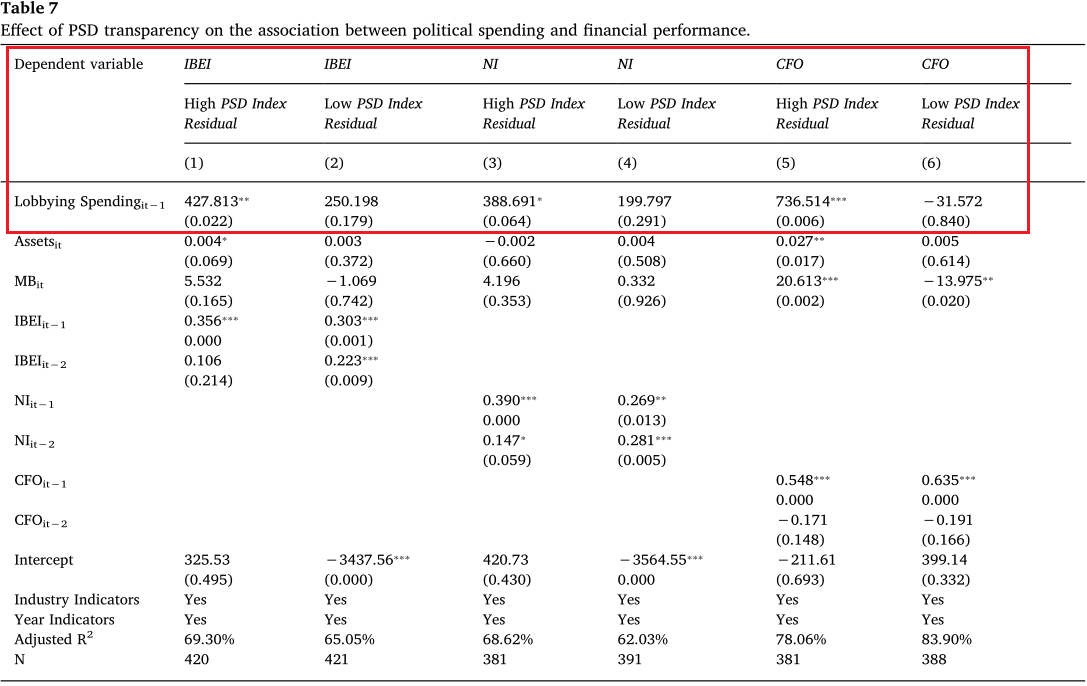

为了检验政治支出自愿披露在多大程度上影响游说支出和企业绩效之间的关系,作者根据模型1中估计得到的PSD Index Residual中位数将样本划分为高披露水平和低披露水平公司。使用以下OLS模型:

模型3中的变量是“游说支出”,即企业游说支出的原始价值。其他货币项也以原始价值衡量。

实证分析

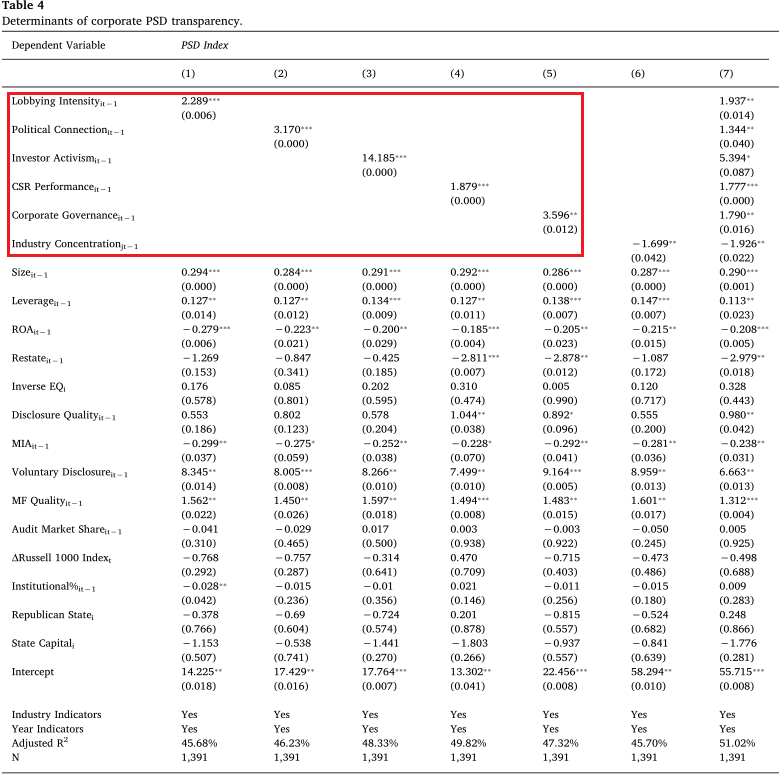

首先,检验PSD水平的决定因素。如表1所示,无论是单独检验每个决定因素还是在同一个模型中一起检验,结果都一致表明游说强度(Lobbying Intensity)与PSD水平显著正相关,即随着政治投资的增加,政治支出披露水平增加。政治关联(Political Connection)与PSD之间存在显著的正相关关系,表明直接政治联系的存在与较高的PSD相关。股东关于政治支出的提案数量(衡量投资者激进主义,Investor Activism)与PSD之间存在正相关关系。这一发现表明,公司的信息披露政策反映了股东的要求,投资者激进主义在促进更好的公司行为中发挥了积极作用。企业社会责任绩效(CSR Performance)与PSD之间存在显著的正相关关系,这与企业社会责任绩效水平较高的公司倾向于承诺更高水平的透明度的推测是一致的。同样,公司治理(Corporate Governance)与PSD披露也存在正相关关系。与企业社会责任绩效一样,治理良好的企业可能会更注重透明度和信息披露,其投资者对PSD有更多的关注,或者更愿意采用自愿披露最佳方案。

-表1- PSD的决定因素

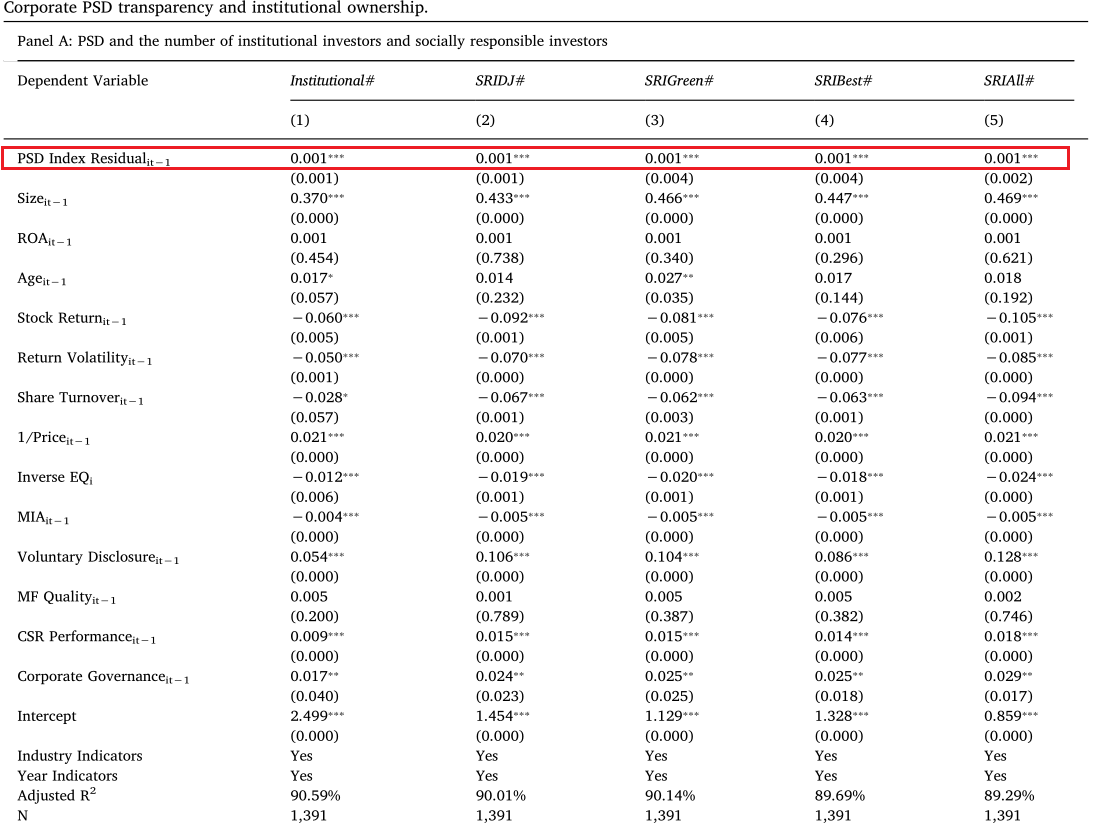

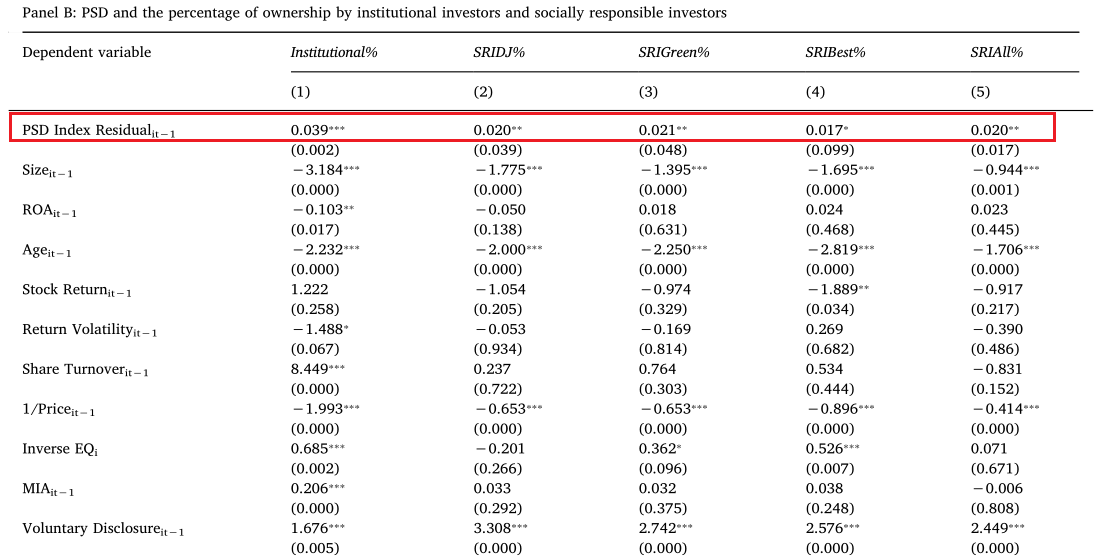

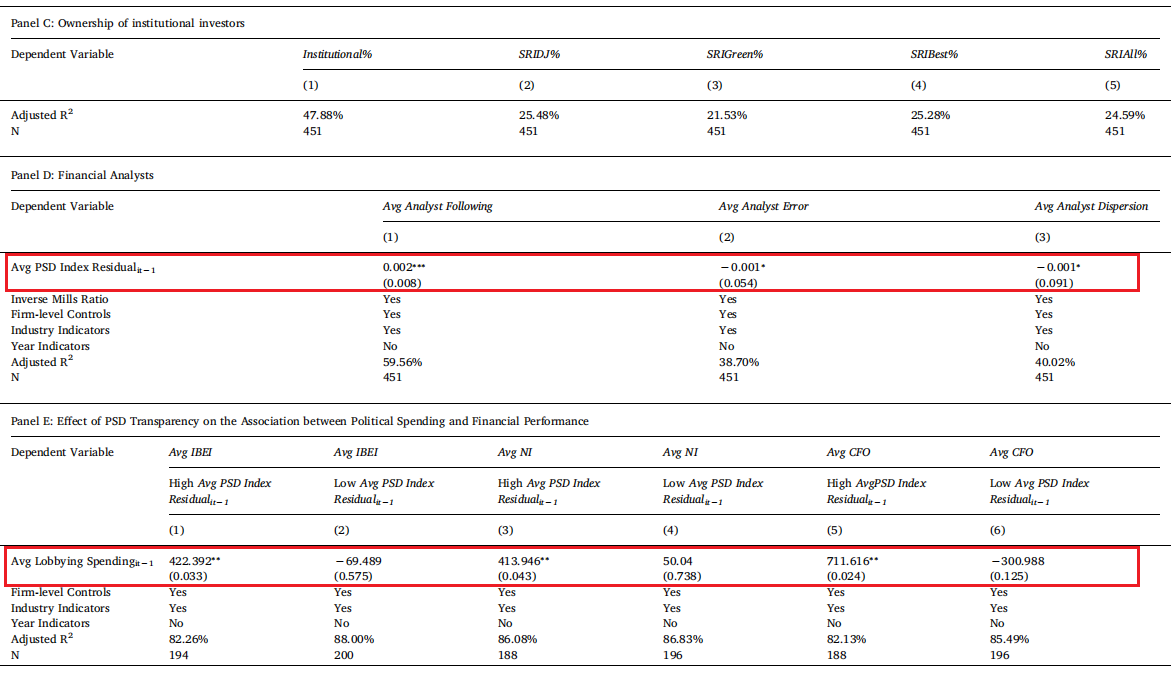

已有研究表明,机构投资者和分析师的信息需求是自愿披露的两个可能决定因素。表1中几乎没有发现t-1年的机构投资者促使更好的PSD的证据。因此,作者研究了PSD和未来机构投资者持股比例之间的关系。如果PSD与未来机构投资者持股呈正相关,则此类披露可能部分由机构投资者持股比例的预期增加驱动。结果如表2所示,表明PSD与更高的机构投资者和社会责任投资者持股比例相关。同样,作者检验了PSD与分析师预测变量在未来期间的关联。结果如表3所示,表明PSD指数残差(PSD Index Residual)与分析师跟踪(第1列)之间存在正相关关系,与分析师预测误差(第2列)、预测离散度(第3列)之间存在负相关关系。

-表2- PSD与机构投资

-表3- PSD与财务分析师

表4显示了PSD对企业游说支出与企业未来绩效关系的调节作用的回归结果。文章根据PSD指数残差(PSD Index Residual)的中位数对样本企业进行划分。第1、3和5(2、4和6)列报告了高(低)PSD指数残差的公司样本的回归结果。研究发现只有当PSD指数残差较高时,游说支出的系数显著为正,而当PSD指数残差较低时,游说支出的系数不显著。表明较高水平的PSD增强了游说支出与企业财务绩效之间的正相关关系。一种可能的解释是,严格的披露程序和政治支出监督机制的建立促使公司筛选掉效率较低或不必要的风险支出,或选择更好的政治支出机会。

-表4- PSD对企业游说支出与企业未来财务绩效的影响

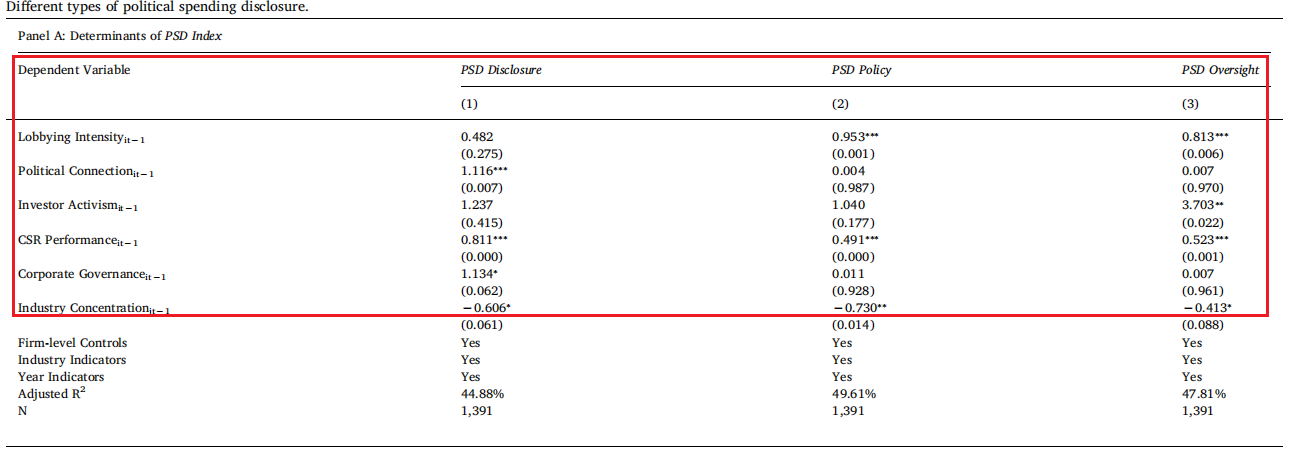

各公司PSD的CPA-Zicklin指数(PSD指数)是基于三个主要维度得出的:披露、政策、监督。这些PSD子指数区分了披露政治支出本身、政治支出披露政策、以及政治支出披露的监督机制。因此,作者修改模型(1),将因变量PSD指数替换为PSD披露、PSD政策和PSD监督。见表5,结果表明,当将PSD指数拆分为其组成成分进行回归分析时,影响PSD的因素有一定的差异,这表明并非所有因素对三个PSD子指标的影响都相同。企业社会责任绩效(CSR Performance)与PSD子指标之间的关系更密切,而游说强度(Lobbying Intensity)与PSD政策、PSD监管之间的关系更密切,政治联系的存在与更大的PSD披露之间的关系更密切。

-表5- PSD的三个维度

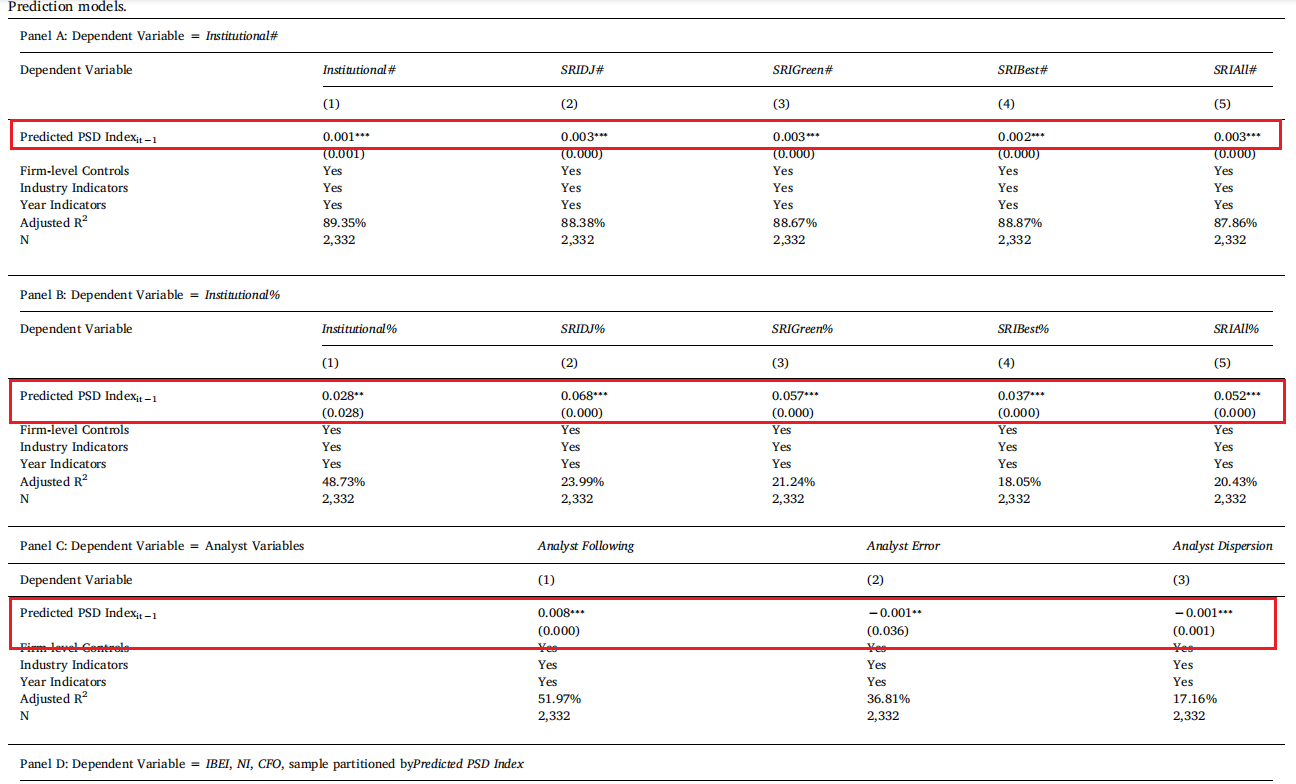

文章在主要分析中使用的样本仅限于标准普尔500指数公司数据以及CPA-Zicklin中心提供的PSD指数数据,这可能会引起对研究结果的普遍性的担忧。为排除这一担忧,文章使用从标准普尔500指数所有公司年中没有对应PSD指数数据公司年的的因素分析获得的一组系数构建了预测PSD指数(Predicted PSD Index)这一变量。将其作为估算的PSD的度量来重新检验PSD与机构投资、财务分析师以及财务绩效之间的关系。见表6,回归结果与先前的结果大致一致。

-表6- 样本外普遍性测试

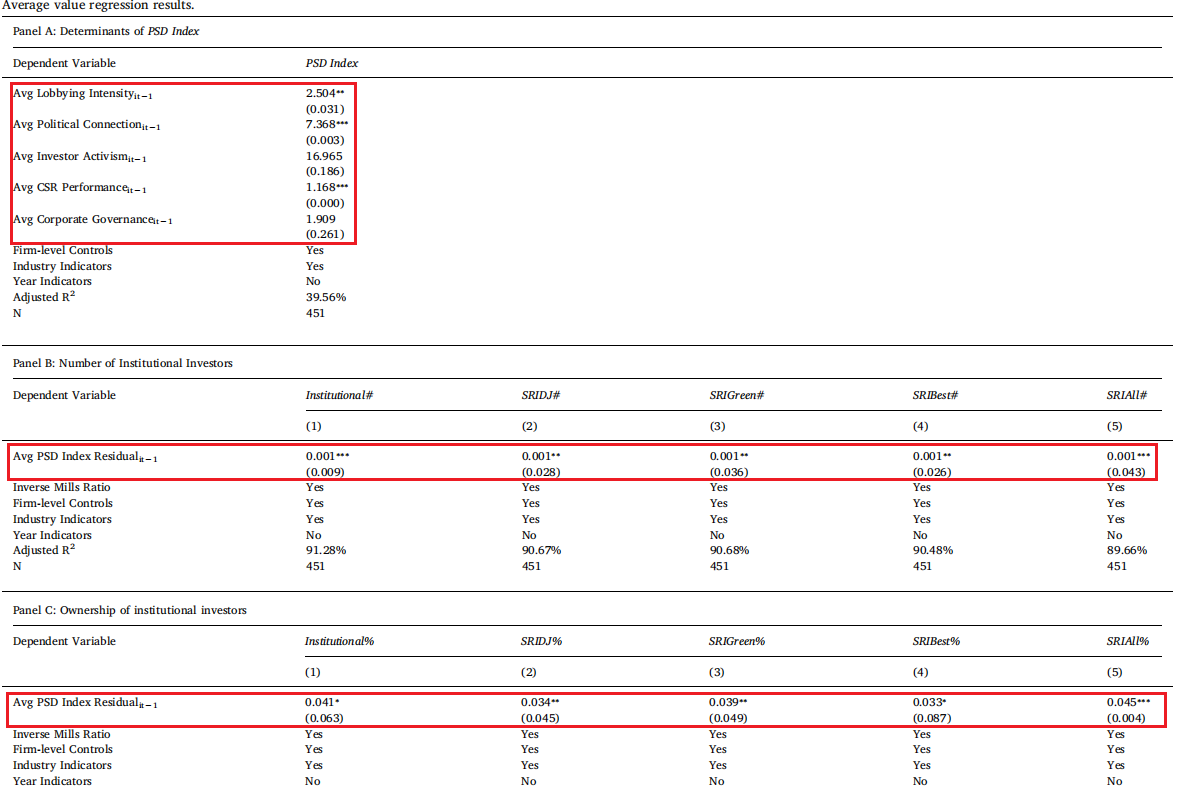

为了避免由序列相关引起的问题,文章通过使用样本期间的PSD指数均值重新估计所有的回归模型来进行企业级回归(即,为每个企业构建一个观测值)。回归结果如表7所示,结果相对较弱,但仍观察到了具有意义的结论。平均游说强度、平均政治联系、企业社会责任绩效与平均PSD指数呈显著正相关。虽然“投资者激进主义”和“公司治理”的均值不再显著相关,但结果与前文结论在方向上是一致的。平均PSD指数的横断面回归残差构建的平均PSD指数残差(Avg PSD Index Residual),仍然与机构投资、社会责任机构投资和分析师跟踪正相关,与分析师预测误差和离散度负相关。这些结果支持了之前的结果。

-表7- 均值回归

此外,研究的一个潜在前提是,具有更大政治参与的企业面临更高的政治支出信息需求,因此可能提供更高水平的PSD。这反过来又吸引了机构投资,减少了与企业政治活动相关的信息不对称。此前的研究结论出了PSD、机构投资者和财务分析师之间的关系,那么在考虑政治支出的实际水平时,这些关系是否以及如何受到影响。在额外的表外测试中,作者检验了这种可能性,除了Lobbying Intensity变量,还在模型(2)中加入了交互项Lobbying Intensity*PSD Index。目的是将政治披露本身的影响从实际政治活动中分离出来,通过游说费用来衡量。尽管不是所有的结果在统计上都是显著的(结果并非都具有统计学意义),但对于大多数的重要变量,研究发现交互项的估计系数与预测方向一致。交互项有一个显著的正系数,表明当政治费用较高时,PSD对市场参与者尤其有用。这些发现进一步支持了研究前提。

此外,研究的一个潜在前提是,具有更大政治参与的企业面临更高的政治支出信息需求,因此可能提供更高水平的PSD。这反过来又吸引了机构投资,减少了与企业政治活动相关的信息不对称。此前的研究结论出了PSD、机构投资者和财务分析师之间的关系,那么在考虑政治支出的实际水平时,这些关系是否以及如何受到影响。在额外的表外测试中,作者检验了这种可能性,除了Lobbying Intensity变量,还在模型(2)中加入了交互项Lobbying Intensity*PSD Index。目的是将政治披露本身的影响从实际政治活动中分离出来,通过游说费用来衡量。尽管不是所有的结果在统计上都是显著的(结果并非都具有统计学意义),但对于大多数的重要变量,研究发现交互项的估计系数与预测方向一致。交互项有一个显著的正系数,表明当政治费用较高时,PSD对市场参与者尤其有用。这些发现进一步支持了研究前提。为了防止遗漏变量,作者重新估计模型(1)和模型(2)。总体而言,来自变化模型测试的证据补充了水平规范,突出了披露对机构投资者和财务分析师的影响。结果表明,PSD水平的变化与机构投资者数量的变化呈正相关。类似地,PSD水平的提高也与分析师跟随者的增加以及分析师预测误差和预测离散度的减少有关。

研究结论

许多投资者、公司董事和市场参与者都认为,信息披露提供了一种机制,以确保政治支出是考虑到商业目标而进行的,这有助于避免与企业政治支出相关的潜在风险。虽然政治支出本身占公司年收入或公司价值的比例可能较低,但与这种支出相关的潜在风险可能要大得多。鉴于对这些风险的担忧日益增加,许多公司开始主动向投资者披露其政治支出政策、策略和支出。因此,文章有助于自愿披露的研究,而且是第一个全面检验与企业政治支出披露实践相关的因素和这些披露的重要性的研究。

利用CPA-Zicklin指数来衡量自愿政治支出披露的水平,文章发现此类披露随企业游说支出、政治关联、投资者激进主义、企业社会和治理绩效以及行业竞争的增加而增加。研究证据表明PSD与更多的机构投资(尤其是社会责任投资者)和更好的信息环境有关(通过更多的分析师跟踪和更低的分析师预测误差和离散度来衡量信息环境)。此外,还发现有证据支持这样的观点,即更高水平的PSD有可能在政治支出决策与股东价值之间形成更积极的关系。

文章为未来的研究开辟了多种方向。例如,尽管文章给出了政治支出和自愿政治披露之间的正相关关系,但研究重点是披露水平而不是披露质量。在缺乏适当的基准的情况下,直接衡量这种自愿披露的质量是困难的,因此文章将其作为未来研究的一个重要课题。此外,PSD可能会影响其他类型的市场参与者,如债券持有人、审计师,文章没有考察。研究人员还可以研究PSD在多大程度上补充或替代了其他类型的自愿非财务信息披露,如企业社会责任信息披露,以减轻投资者对企业政治活动的担忧。总的来说,文章强调了自愿披露作为一种改善与市场参与者沟通和表明公司透明度的机制的重要性。

Abstract

In this paper, we study voluntary political spending disclosure, a widespread yet relatively unexplored corporate voluntary disclosure practice. Using an index created by the CPA-Zicklin Center that measures the level of voluntary political spending disclosure for S&P 500 firms, we examine firm-level characteristics associated with such disclosures, and their importance. We find that firms with greater political expenditures, direct political connections, higher investor activism, better corporate social responsibility performance and governance, and more industry competition tend to have a higher level of political spending disclosure. We also find that a higher level of political spending disclosure is positively associated with both the number of institutional investors and the proportion of shares owned by institutional investors, particularly socially responsible institutional investors, after controlling for the quality of other disclosures. The level of political spending disclosure is also associated with a higher analyst following, lower forecast error, and smaller forecast dispersion. Finally, we find that political spending disclosure enhances the positive relationship between annual corporate political spending and firm financial performance. Together, these results are consistent with the view that voluntary political spending disclosure helps align managers’ interests with those of shareholders.