论文标题:The Dark Side of Transparency in Developing Countries: The Link between Financial Reporting Practices and Corruption

中文标题:发展中国家透明度的黑暗面:财务报告实践与腐败

原文来源:Tingting Liu, Yu Liu, Barkat Ullah, Zuobao Wei and Lixin Colin Xu, 2021. "The dark side of transparency in developing countries: The link between financial reporting practices and corruption." Journal of Corporate Finance, 66(2) : 101829.

供稿:屈宇超

封面图片来源:Pexels

编者按

文章利用2006至2019年,143个发展中国家约15万家公司的数据,研究财务报告实践与腐败障碍之间的关系。文章发现:在腐败的商业环境中,寻租官僚会利用可信的财务报告来更好的满足他们的贿赂需求,因此企业面对的腐败障碍会增加。进一步研究发现,一个国家的制度发展水平会缓解这种影响,对企业家的实际调查给文章的结论提供了定性支持。已有文献鲜有探索财务透明度的负面后果,文章探索了在制度发展水平较低的地方财务信息暴露在腐败官僚的负面后果。

引言

已有文献多是关注财务信息披露的正面效果,然而鲜有文献证明财务信息披露会提高企业成本。文章考察了发展中国家私有企业的财务报告实践和相应的成本。文章关注发展中国家的私营企业有两个原因:一是私营部门在世界各地的发展中经济体中发挥着越来越重要的作用,私营部门提供了发展中国家约90%的就业机会;二是发展中国家的腐败程度往往很高,相比发达国家,发展中国家的官僚受到的约束更少(Olken and Pande, 2012)。当腐败官员不受约束时,他们为了个人利益会想方设法获取和滥用公司经过审计的财务信息。因此当财务报表透明度提高时,企业会面对更严重的腐败障碍。为了探索企业披露财务信息带来的成本问题,文章利用发展中国家私有企业的数据,研究了经过审计的财务报表(AFS)对公司面临的腐败障碍(CO)的影响。

文章的贡献方面:第一,审计后的财务报告与公司面对更高的腐败障碍正相关,表明财务透明度会让公司暴露在腐败官员面前,从而付出巨大代价。财务披露后果的现有文献主要集中在减少企业和非政府外部利益相关者之间的信息不对称上,即公司降低信息不对称,缓解融资约束从而有利于公司的发展。已有文献缺少缓解信息不对称所带来的负面效果的研究;第二,弥补了发展中国家私有企业的财务报告实践的文献,增加了发展中国家私营公司财务披露决策和相关成本的研究;第三,拓展了发达国家信息生产带来的成本研究;第四,揭示了一个国家的制度发展水平对经过审计的财务报表的公司与面对的腐败障碍关系的影响。已有实证文献没有揭示制度发展水平如何影响企业财务报告实践带来的成本。

假设提出

财务信息的披露会减少企业与外部利益相关者之间的信息不对称,经过审计的财务报告可以向股权投资者和债权人等外部利益相关者提供公司的财务状况,因此外部利益相关者可以利用这些信息追求自身的效用最大化。同时,当选择披露政策时,公司也会考虑与财务信息披露相关的潜在成本(Watts and Zimmerman, 1978)。

经过审计的财务报表将提交给政府机构或在发展中国家由国家控制的银行。与不经过审计的财务报表相比,经过审计的财务报表会包含详细和可信的财务信息,这些信息将更容易被腐败的官员利用,经过审计的财务报表将为外部人提供公司收入、利润或现金持有量的相关信息。当公司增加财务透明度时,政府官员可能更清楚谁应该被勒索,以及能被勒索多少,于是企业面临的腐败障碍会增加。此外,制度的发展将会对腐败官员有一定的限制作用。于是,建立以下研究假设:

H1.在其他条件相同的情况下,经过审计的财务报表产生的信息越多,企业面临的腐败障碍就越严重。

H2.在制度发展水平相对较低(较高)的国家,公司面对的腐败障碍和财务报表透明度的联系更强(较弱)。

研究设计

1. 数据与样本

文章中公司层面的数据来自世界银行企业调查数据库,包括2006年至2019年143 个国家的约150000 家公司收集的公司层面数据,数据包括大规模的私营公司。由于文章主要研究经过审计的财务报告的公司,文章删除了不知道是否经过审计的财务报表的样本。

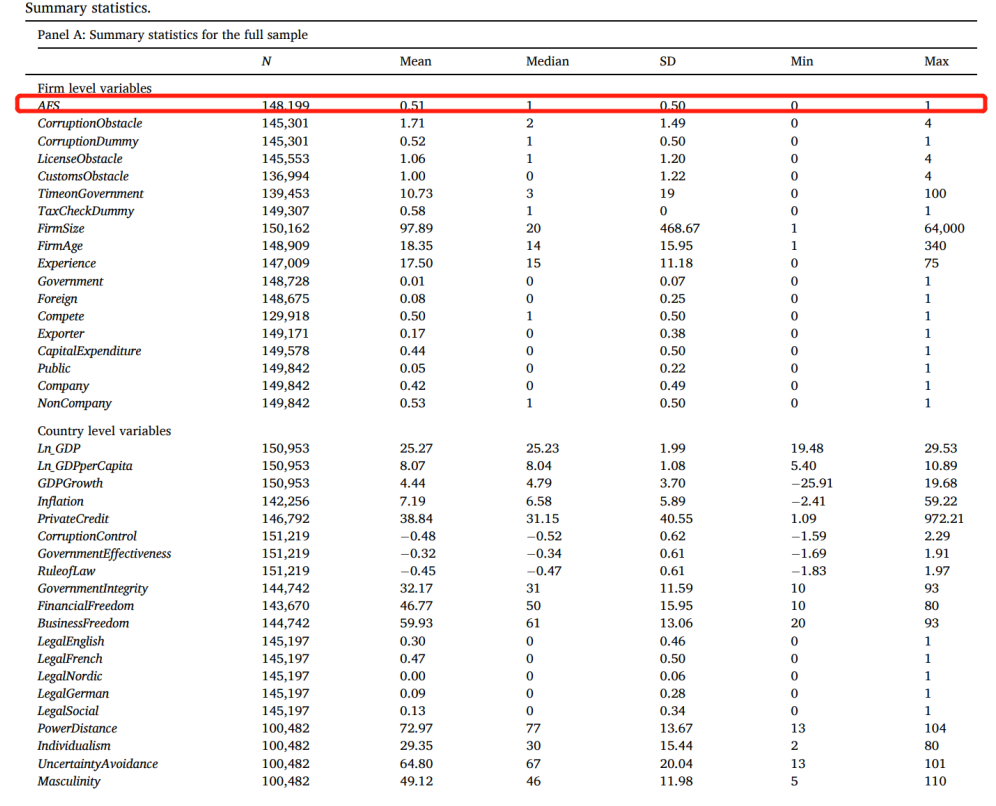

2. 变量与汇总统计

文章的被解释变量是腐败障碍(CO),来自世界银行企业调查数据库。在调查数据库中,有一个这样的问题,腐败对企业当前的运营有多大问题?”障碍物的测量范围从0到4:无障碍物(0)、小障碍物(1)、中等障碍物(2)、大障碍物(3)和非常严重障碍物(4),这个数值作为文章的被解释变量,在稳健性检验中,设置虚拟变量替换被解释变量,主要方式是无障碍和小障碍设为0,否则为1。文章的主要解释变量是经过审计的财务报表(AFS),如果公司的年度财务报表由外部审计师检查认证,设置为1,否则为0。表1为主要变量的描述性统计。

-表1- 描述性统计

3. 单变量检验

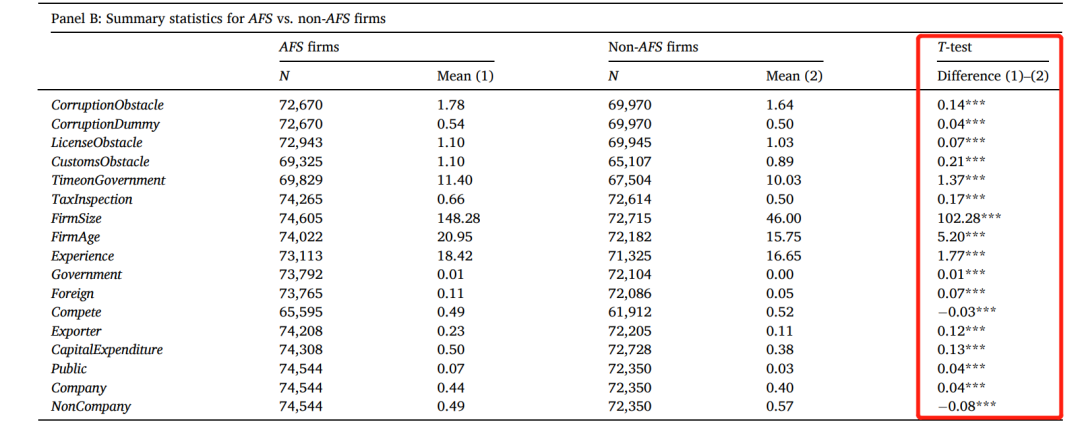

文章首先给出了关键变量在经过审计财务报表的公司和不经过审计的财务报表公司之间的单变量测试结果(PanelB)。表2为单变量测试结果,揭示了相对于没有经过审计的财务报表的公司,经过审计的财务报表的的公司面临着明显更高水平的腐败障碍(CorruptionObstacle)、许可证障碍(LicenseObstacle)和海关障碍(CustomsObstacle)。经过审计的财务报表的公司的企业管理层会花更多时间在政府法规上,财务报表经过审计的公司更容易受到税务官员的检查。单变量检验表明,相对于没有经过审计的财务报表的公司,经过审计的财务报表的公司规模更大,成立时间更长,高管更有工作经验,更可能被外国人控制,更可能是国企,更可能是上市公司或者非上市的股份公司,不太可能面临对手的竞争。经过审计财务报表的公司和没有经过审计的财务报表公司在腐败障碍和其他企业层面变量的差异,文章在回归中会控制其他企业层面的差异。

-表2- 单变量检验

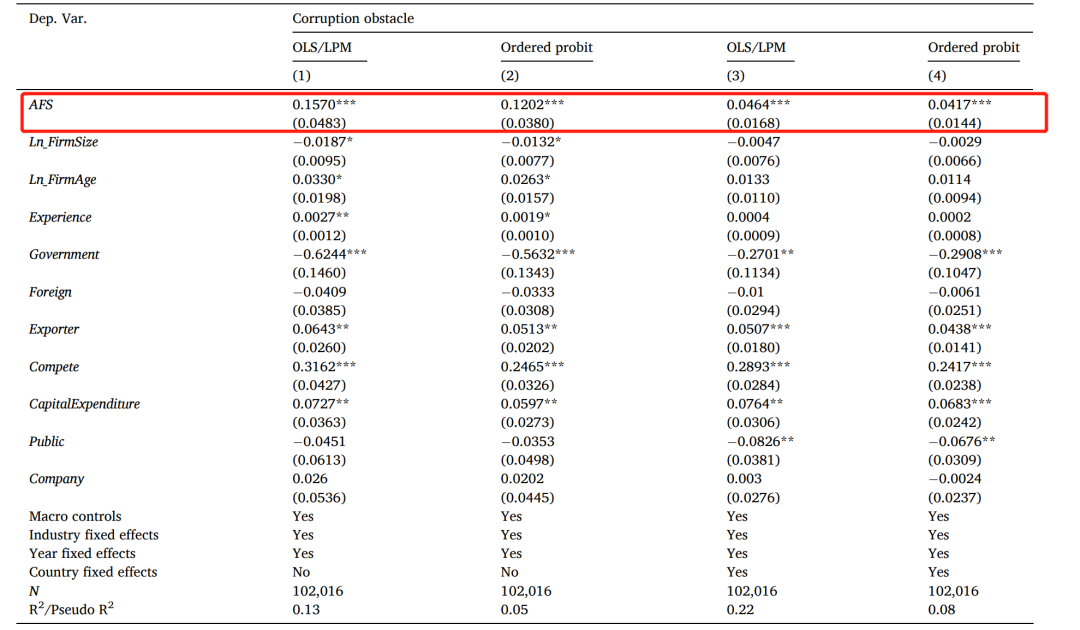

4. 基准回归模型

回归模型如上,文章采用多种回归策略,包括OLS/LPM和有序概率回归模型。表3的第(1)和(3)列报告OLS/LPM回归结果,第(2)和(4)列报告有序概率结果。国家固定效应仅包括在第(3)和第(4)列中,而国家一级的宏观控制以及行业和年份固定效应包括在所有回归中。在所有四个回归中,系数β1显著为正。表明经过审计的财务报表会增加公司面临的腐败障碍。此外,在稳健性检验中,文章用腐败障碍的虚拟变量替换腐败障碍,然后重新运行所有四个回归,结果依然稳健。

-表3- 经过审计的财务报表与腐败障碍

潜在内生性

经过审计的财务报表与腐败障碍(AFS-C0)存在的反向因果关系和基准回归中遗漏的变量都会使文章的基准回归有偏。Johnson et al.(1998)认为腐败程度越高,更多的公司会转向地下成为非正式经济。Durnev et al.(2009)和Durnev and Fauver(2011)认为高水平的政府腐败会导致低水平的透明度。这种反向因果关系会导致经过审计的财务报表对腐败障碍比OLS的估计更显著为正。此外,文章可能存在遗漏变量的问题。

为了确定经过审计的财务报表与腐败障碍(AFS-C0)之间的因果关系,文章采用工具变量法,面板数据和断点回归。此外,作为定性分析的稳健性检验,文章对企业家进行了问卷调查来搜集企业家关于财务信息披露与腐败障碍关系的观点。

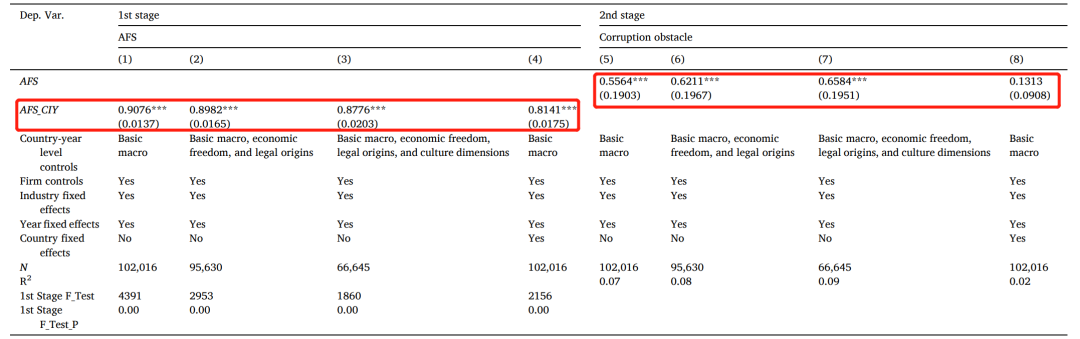

1. 工具变量

文章使用国家-行业-年平均经过审计的财务报表(AFS_CIY)作为经过审计的财务报表(AFS)的工具变量,国家-行业-年平均经过审计的财务报表(AFS_CIY)与经过审计的财务报表(AFS)高度相关,但是不会直接影响公司的腐败障碍。

表4的第(1)和(5)列与基准回归具有相同的控制变量,表4第(2)和(6)列继续控制了经济自由衡量标准(政府-经济一体化(GovernmentIntegrity)、金融自由(FinancialFreedom)和商业自由(BusinessFreedom))和国家法律渊源(英语(English)、北欧语(Nordic)、德语(German)、社会主义语(Socialist)和法语(French)),表4第(3)和(7)列继续控制了其他的文化变量(权力距离(PowerDistance)、个人主义(Individualism)、不确定性回避(UncertaintyAvoidance)和男子气概(Masculinity)),表4第(4)和(8)列控制了国家固定效应。所有结果均表明,第一阶段的结果是显著的,第二阶段的结果也是显著的。这表明,文章的结果是显著的。

-表4- 工具变量法

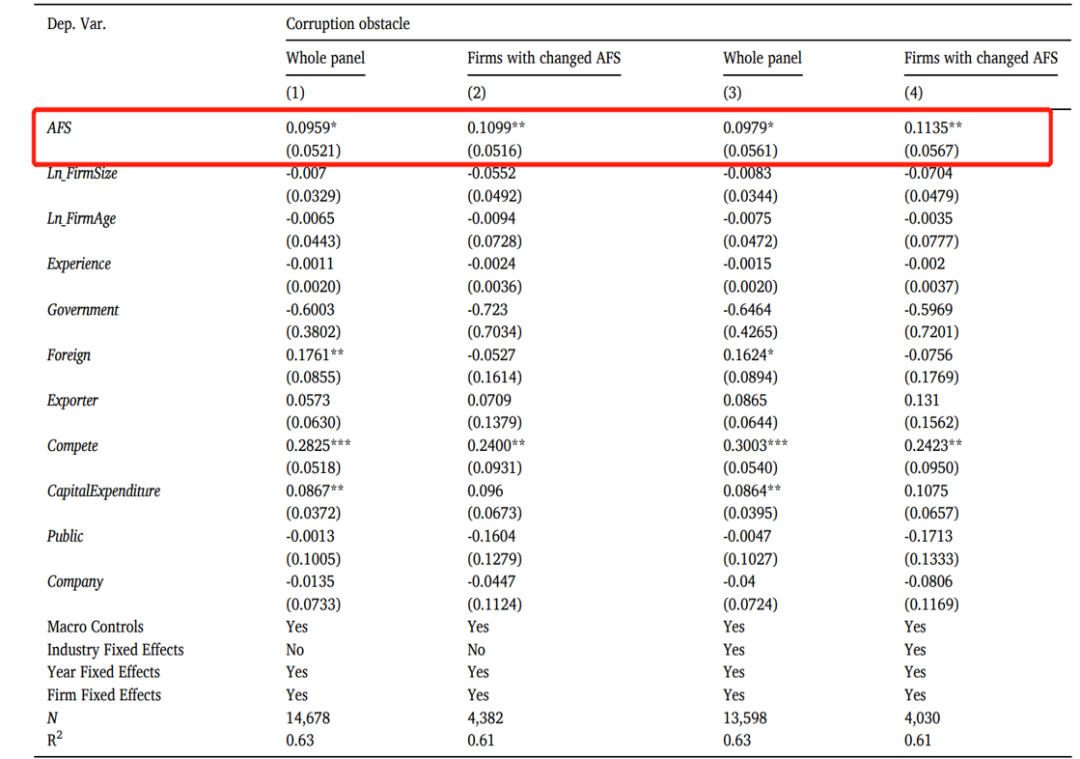

2. 面板数据

世界银行在不同的年份对大多数国家进行了几次调查,因此在每个国家内,一些公司都会接受两次调查。文章使用世界银行提供的标识来查找这些公司,并形成一个面板数据集。利用该面板数据,文章可以控制企业固定效应,从而控制企业层面不受时间变化变量的影响。

表5报告了面板回归结果,表5的第(3)和第(4)列控制了行业固定效应。由于大多数公司不会在两次调查之间切换其行业,是否控制行业固定效应不再重要。表5的(1)列和(3)列报告了全部面板数据的回归结果,表5的(2)列和(4)列报告了经过审计的财务报表改变的企业数据的回归结果。结果都表明经过审计的财务报表(AFS)与腐败障碍(CO)显著正相关。

-表5- 面板数据

3. 断点分析

文章使用国家发布的强制性审计要求进行断点分析,文章搜集了41个国家数据,这些国家将企业的员工数量作为强制审计的门槛之一。这些国家的法律通常规定,如果一家公司的资产、收入以及员工数量超过一定值,则需要进行强制性的审计。由于世界银行企业调查数据中只有公司的员工数量相对准确(Cheng et al., 2020)。因此文章选择每个国家要求的员工门槛作为断点分析中的断点。

由于数据缺失,文章的一个限制是只能判断员工数量超过一定值的公司有更大的可能性被强制审计。由于样本是制度发展水平较低的发展中国家,被强制要求审计的财务报表可能不会被强制审计。文章的另外一个限制是只有5%的总样本的员工数量超过了当地国家强制审计规定的数量。

在达到强制规定的要求后,72%的公司选择审计财务报表,表明样本中绝大部分公司可以选择是否审计财务报表。回归结果表明:第一,公司在员工数量的阈值下会操控员工数量;第二,员工数量阈值附近腐败障碍会不连续的跳跃:员工数量高(低)于阈值的公司具有更高(低)的腐败障碍。总的来说,由于员工数量的阈值附近的企业不是随机分布的,断点回归不能给出一个准确的因果识别关系,但是依然可以表明公司认为审计财务报表的成本较高。

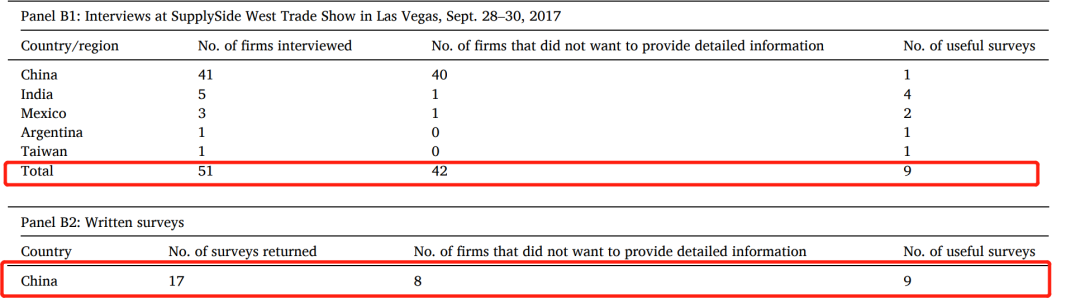

4. 来自企业家的调查证据

为了直接了解财务披露如何影响腐败障碍,文章对发展中国家的企业家进行了定性调查。目标是直接从企业家那里获得关于财务披露和腐败之间关系的观点。文章准备了三个开放式问题,企业家的公司是否受到腐败的负面影响(Q1),财务披露是否以及如何与腐败相关联(Q2和Q2a),公司是否采取任何具体措施来控制财务披露以限制与腐败相关的成本(Q3)。Q2和Q2a在定性地证明文章的主要假设,即更多的财务披露会增加公司更高的腐败成本。Q3旨在提供一个定性的稳健性检验,即如果更多的披露导致更多的冲突障碍,那么企业家将采取措施控制信息披露。如表6所示,在面对面访谈和书面调查之后,一共获得了18份有用的调查。调查结果表明,72%的企业家证实他们的企业受到腐败的负面影响,61%的企业家认为更多的财务披露会导致公司更容易出现腐败障碍,56%的企业家表示,他们的公司采取措施限制财务信息披露,最大限度地降低腐败相关成本。调查结果给文章的结论提供了定性支持。

-表6- 定性分析

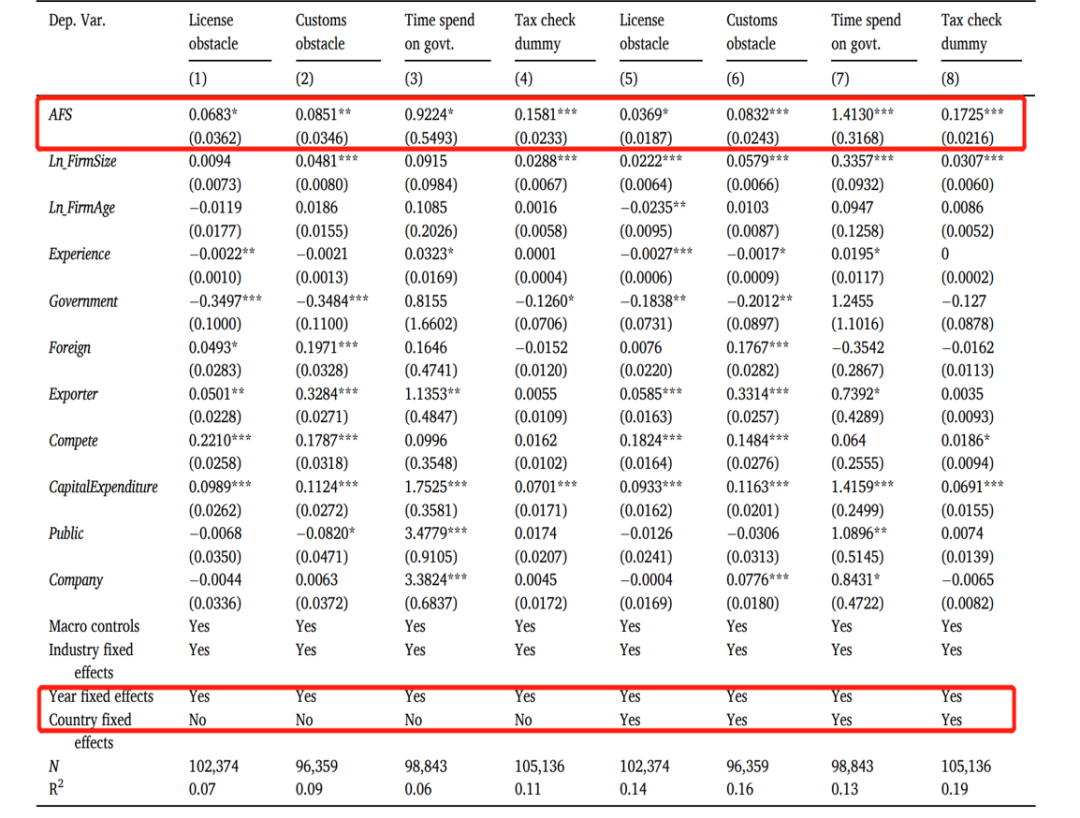

腐败的具体措施

在基准分析里,文章使用调查问卷里公司认为的腐败障碍作为腐败障碍的指标。此外,文章使用几种具体的方法来衡量公司与政府官员直接产生的障碍。如果经过审计的财务报表会导致腐败障碍增大,那么在公司与政府互动的地方下政府对公司的骚扰会增大。披露更多的财务信息会诱使不同政府机构的官员使用他们的索贿的权力。具体的指标则为企业在申请营业执照和许可证时遇到的障碍(LicenseObstacle),处理海关和贸易法规时遇到的障碍(CustomsObstacle),高级管理层在政府法规上花费的时间(TimeonGovernment),被税务官员检查的概率(TaxInspection)。如表7所示,无论有无国家固定效应,经过审计的财务报表前的系数在所有四个模型中都是正向显著的。这些结果进一步支持了文章的论点,因为它表明了腐败官僚利用披露的财务信息增加其寻租机会的具体渠道。

-表7- 腐败障碍具体的测算方法

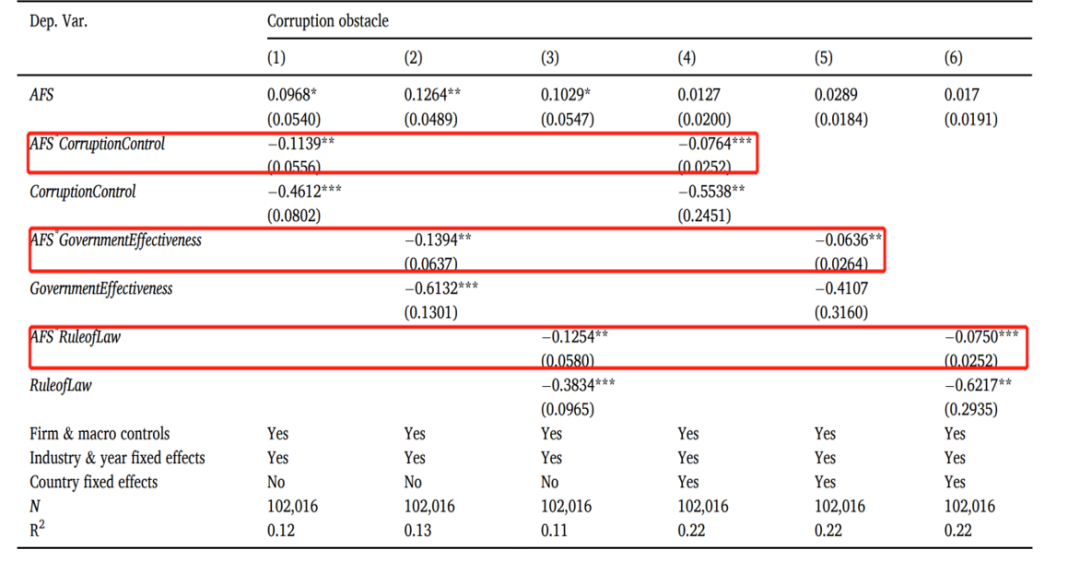

制度发展的作用

大量文献表明国家的制度发展有利于企业层面和国家层面的经济增长(Knack and Keefer, 1995; La Porta et al., 2000; Beck et al., 2000; Acemoglu et al., 2001; Acemoglu and Johnson, 2005; Dyck and Zingales, 2004; Beck et al., 2005; Beck et al., 2006; Doidge et al., 2007; Harrison et al., 2014)。由于低质量的制度水平,高水平的公共腐败,低的合同效率,企业对腐败障碍的警惕,不会强制执行的合同,不公平的竞争,发展中国家具有不太理想的财务报告实践。因此,文章猜测国家层面的制度水平对经过审计的财务报告与腐败障碍的关系有着重要影响。

为了衡量国家层面制度发展水平,文章选择三个指标:腐败控制(Corruption-Control)、政府效率(GovernmentEffectiveness)和法律规则(RuleofLaw)。将这三个指标分别与经过审计的财务报表交互,加入到基准回归模型中,并且分别选择控制或不控制国家层面固定效应。表8表明腐败控制的越好,政府效率越高,法律规则越完善,经过审计的财务报表与腐败障碍之间的正向关系越小。这证明了一个国家的制度发展可以有效限制官员寻租和鼓励公司的信息披露。

-表8- 制度发展水平的影响

研究结论

文章利用世界银行企业调查数据库2006至2019年143个发展中国家约15万个企业数据,研究了财务报告实践及其经济效应。相对于没有经过审计的财务报告的公司,经过审计的财务报告的公司会面临更大的腐败障碍。寻租官僚会利用公司披露的财务信息最大程度的提高骚扰水平,增加财务透明度会使公司面对更大的腐败障碍,这一点在制度发展水平较低的国家里更为严重。在各种内生性测试和稳健性检验后,结果依然成立。文章有效弥补了公司财务信息透明度的负面效果的研究。已有文献一般认为信息披露有利于公司的发展,然而文章发现国家层面的强制性信息披露不一定有利于公司,一些公司通过限制员工数量来避免财务报表被强制审计,从而降低与财务报表相关的潜在成本。

Abstract

This paper examines the impact of financial reporting practices on corruption obstacles for about 150,000 firms across 143 mostly developing countries from 2006 to 2019. We document a strong positive relationship between the production of audited financial statements (AFS) and corruption obstacles (CO) faced by the firm. We argue that in a corrupt business environment, rent-seeking bureaucrats use the credible financial information to optimize their bribe demands. Our baseline results remain robust after addressing endogeneity concerns. We further show that country-level institutional quality has a moderating effect on the AFS-CO relation. The evidence from surveying entrepreneurs also provides qualitative support for our empirical findings. Our study sheds light on a previously under-explored adverse consequence of transparency-exposure to corrupt bureaucrats where institutions are weak.