论文标题:Company Stock Price Reactions to the 2016 Election Shock:Trump, Taxes, and Trade

中文标题:公司股价对2016年选举冲击的反应:特朗普、税收和贸易

原文来源:Wagner, A. F. R. J. Zeckhauser. and A. Ziegler. 2018. "Company Stock Price Reactions to the 2016 Election Shock: Trump, Taxes and Trade." Journal of Financial Economics,130.2.

供稿:王宇新

封面图片来源:Pexels

编者按

唐纳德·特朗普出人意料的当选改变了人们的预期,尽管政策尚未实施,但投资者预期公司税将降低,贸易政策将更加严格。公司股价也做出了相应的反应:高税率公司和拥有大量递延所得税负债(DTL)的公司股票收益增加;拥有大量因净营业亏损结转产生的递延所得税资产(NOL DTA)的公司股票收益减少;专注于国内的公司比跨国公司表现更好。价格贡献法分析表明,容易评估的问题(DTL、NOL DTA、税率)比更为复杂的问题(净DTL、国外风险)定价更快。总之,对于税收的预期很大程度上影响了公司价值。

研究背景

2016年11月8日,唐纳德·J·特朗普当选为美利坚合众国第45任总统,这一出人意料的选举结果(选举日上午特朗普在Betfair和FiveThirtyEight网站上的获胜概率分别仅为17%和28%)加上两位候选人政策主张的巨大差异,导致金融市场反应剧烈,各类资产(包括股票、债券和汇率)价格都出现了大幅波动。

考虑到两位候选人支持的经济政策存在较大差异,评估选举后公司中的相对赢家和输家很有必要,而决定公司输赢的,在于预期税收政策的改革方向。选举结束后,有两项共和党的公司税收计划会被纳入考虑--一项来自特朗普竞选团队,另一项来自众议院共和党,两项计划虽有诸多差异,但它们构成了在选举时以及选举后投资者可以获得的关于最终税收改革方案的全部信息。两项计划在三个关键要素上达成一致:大幅降低联邦法定税率、限制利息费用扣除的同时允许资本支出费用化、对来源于外国的累计收入征税。因此,文章首先调查了税收对公司价值的影响,其次研究了股票价格对公司税率等税收制度其他重要特征的潜在剧烈变化的反应效率。

虽然股息税频繁变动,导致涌现出大量关于股息税对股价影响的文献,但美国最近一次大规模的联邦公司税改革还是在1986年,尽管公司金融理论表明公司税对公司价值具有一阶效应,但目前尚无法研究联邦税变化的股票定价。而2016年总统选举正提供了一个独特的机会进行这样的分析,因为在发达经济体中,候选人之间很少同时出现如此引人注目的结果和如此不同的税收政策。总之,这一相对干净的自然实验能有助于证实税率预期对公司价值的巨大影响。

为了研究不同类型的信息如何快速融入股票价格,文章采用了微观结构文献中常用的价格贡献法,使用选举后十天内股价反应的横截面来评估每个因素的价格调整速度(而不是考虑单个资产的回报)。这是文献中第一次利用股票价格反应的横截面系数来衡量信息处理的速度,也是文章的一大创新之处。

理论创新

如果市场对选举结果做出最佳反应,任何资产市场价格的变化都将反映两种可能结果之间预期贴现回报的差异以及该结果发生的事前概率。考虑资产价格变化的优势在于,它们捕捉了当前的预期,研究人员不需要单独追踪现金流和贴现率的所有实际变化。

令Pn表示2016年大选前资产n的价格,令Pn,C和Pn,T分别表示克林顿和特朗普获胜条件下资产的预期价格,设πC和πT=1–πC为两种结果的概率。忽略短期贴现,并假设风险规避是一个次要因素,选举前资产的价格为

假设特朗普获胜,资产的价格变化为

换句话说,一旦选举结果公布,价格变化就是两个结果之间的价格差异乘以选举惊喜的大小(这反过来是1减去特朗普获胜的事前概率)。比如,如果特朗普的当选是事先确定的,那么在选举后的第二天就不会有价格反应。通过初始价格缩放此表达式,一旦选举结果已知,资产回报率如下所示:

虽然所有资产的意外选择都是相同的,但根据这些资产的Pn,C和Pn,T之间价差的符号和大小,个别资产对选举结果的反应将不同。与特朗普相比,克林顿当选会使资产受益,Pn,C>Pn,T,而特朗普当选有助于扭转资产的不平等性。通过对股票回报的横截面进行分析,可以推断即将上任的政府的预期政策对某一特定公司或行业是否有利,然后可以评估市场将候选人在不同政策层面上的差异纳入价格的程度和速度。

研究设计

文章样本为选举当天的罗素3000成分公司,并排除了初始股价低于5美元的142家公司。文章实证策略是令异常收益(ARs)对公司特征回归,由于市场通常需要时间来消化新信息,而且在选举之后,新一届政府政策的进一步信息将更加清晰,故文章考虑了各个时间段的异常收益,以揭示市场的整体反应及其速度。

关于被解释变量,文章从彭博社获得经过拆分和净分割调整后的股票价格,使用两组异常回报进行所有分析:一组根据资本资产定价模型(CAPM)计算,另一组采用Fama-French三因素模型计算。为了获得CAPM调整后的回报,首先通过普通最小二乘法令超过无风险利率的每日股票回报率对2015年10月1日至2016年9月30日期间(估计窗口)罗素3000成分股总回报指数的超额收益率回归,以计算每只股票的市场贝塔值,然后计算2016年11月8日前后所有天数的异常回报率,即股票每日超额回报率减去贝塔系数乘以罗素3000超额回报率。为了计算Fama-French的异常回报率,文章从Ken French的网站上获取市场超额回报率、规模和价值因素回报率以及无风险率的每日数据,然后通过在估计窗口内对每只股票的市场收益率、规模和价值因素进行OLS回归来估计每只股票的因子β,最后得到每只股票的异常回报,即超额回报减去其因子风险敞口与因子回报之和。文中回报(异常回报AR、累计异常回报CAR)皆以百分比报告。

关于解释变量,现金实际税率(cash ETR)为支付的现金税占当年税前收入的百分比;GAAP有效税率(GAAP ETR)是税率的替代指标,使用税收费用(而非支付的现金税)作为分子。

实证分析

(一)引起股票回报变动的税收相关因素和其他决定因素

本节研究股票价格对选举结果的反应,考察了公司税的各个方面和相关因素的影响,试图确定哪些因素影响股票回报,考察的时间段包括最初(选举后的第一天)和中期(从年底到2月底,再到特朗普执政的第一百天)。考虑不同的时间范围很重要,原因有二:首先,投资者的政策预期肯定会随着时间的推移而变化;其次,市场可能需要时间消化信息。

1.公司税率

尽管未来税收计划的细节仍不明朗,但特朗普总统明显希望将公司税大幅削减到目前35%的水平之下。鉴于特朗普当选后公司税预期会大幅下降,目前纳税较多的公司在选举结果公布后理应表现更好。这一预测在数据中得到了证实。

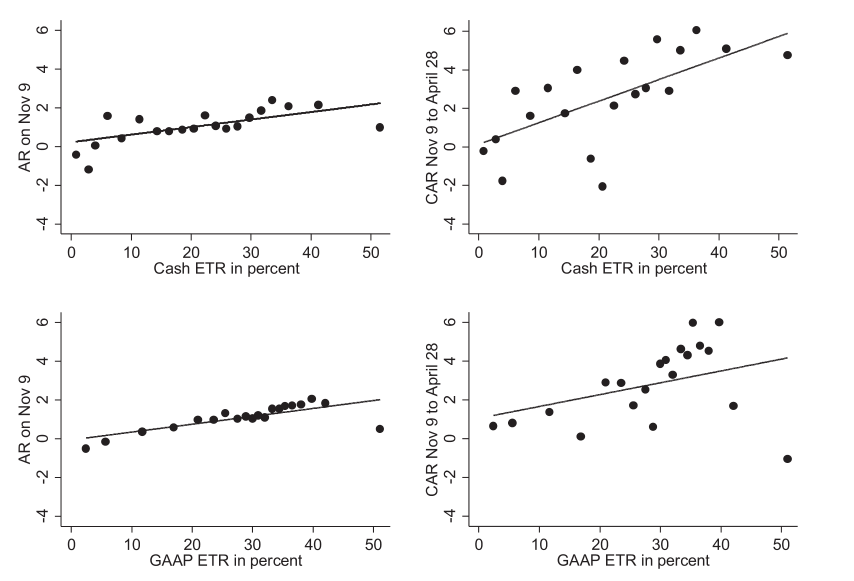

-表1- 现金有效税率

表1为现金有效税率的回归结果,展示了个股回报对现金有效税率、公司特征变量、Fama-French 30 行业固定效应的OLS回归结果,报告了原始回报(Panel A)、CAPM调整回报(Panel B)和Fama-French调整回报(Panel C)的回归。涵盖的时间段为2016年11月9日(第1列)、2016年11月9日至2016年12月30日(第2列)、2016年11月9日至2017年2月28日(第3列)和2016年11月9日至2017年4月28日(第4列)。样本为罗素3000公司。括号内展示了基于稳健标准误的T统计值。

Panel A的第2列至第4列显示,从2016年11月9日到年底和到2017年4月底,现金ETR与累计回报高度正相关。对比不同列中现金ETR系数的值可知,尽管市场在第一天做出了强烈反应,但在随后的几周和几个月内出现了实质性的漂移。Panel B使用CAPM调整后回报的结果与A组的情况几乎相同。关于控制变量,表1显示小公司的股票在选举后表现更好,这一结果在原始收益和CAPM调整收益回归中最为明显;盈利能力并不能解释异常回报。到2016年年底,Fama-French调整回报率已经开始下降。

-表2 - GAAP有效税率

-图1- CAPM调整异常回报率与有效税率的组合散点图

表2展示了基于GAAP ETR、公司特征和Fama-French 30行业固定效应的单个股票收益率的OLS回归。GAAP ETR反映了公司记录的总税费(而非支付的现金税)。表2结果与表1基本一致,但GAAP ETR对回报的影响在2017年初有所减弱,并在4月底消退。对于现金ETR和GAAP ETR对长期回报的影响之间的差异,一种可能的解释是,投资者最初认为这两种ETR指标是等效的,但随着时间的推移,他们意识到现金ETR比GAAP ETR更能代表未来的现金税支付,因为现金税可以包括与不同纳税年度的收入相关的付款。

2.净营业损失结转余额产生的递延所得税负债和递延所得税资产。

-表3- 递延所得税负债和净营业亏损

表3展示了递延所得税负债、NOL、公司特征和Fama-French 30个行业固定效应的个股收益OLS回归。Panel A和B、C和D、E和F分别使用NOL结转产生的递延所得税资产(以权益市值百分比(MVE))、递延所得税负债(以MVE百分比表示)、递延所得税负债净额(以MVE百分比表示)作为主要解释变量。Panel A、C和E使用CAPM调整后的回报,Panel B、D和F使用Fama-French调整后的回报作为主要被解释变量。所有回归均控制现金ETR和与表1相同的公司特征。

表3显示,因净营业损失(NOL)余额结转而产生大量递延所得税资产(DTA)的公司表现不佳,因为减税降低了这些NOL将提供的预期税收节约的现值,由此降低了DTA的价值。拥有(净)递延所得税负债(DTL)的公司受益:DTL是在现行税法保持不变的情况下未来应付税款的估计值,如果未来利率降低,这些负债的现值就会下降,并且公司价值也会上升。

3.国外业务

特朗普总统或国会在某一时刻提出的多项政策将对面向国际和国内市场的企业产生不同的影响。一些对跨国公司有利,而另一些对其不利,关于跨国公司税收的讨论最能说明这一点。

-表4- 国外业务

-图2- CAPM调整异常回报率与国外来源收入百分比的组合散点

表4展示了根据国外运营、公司特征和Fama-French 30行业固定效应衡量的单个股票回报的OLS回归。Panel A和B以及图4表明,投资者强烈认为,国内导向型公司将相对受益:异常回报率与美国以外收入的比例显著负相关;外国收入和股票回报之间的负相关关系不仅在选举后第二天较强,而且在随后的几天和几周内持续并加强。无论是在选举后还是在年底,外国业务产生的利润份额(Panel C和D)以及国外业务的占比(Panel E和F)都与公司的股票市场表现负相关。非美国资产的比例与股票回报率也显著负相关(尽管这并未反映在第一天的反应中),参见Panel G和H。Panel I和J显示,在外国子公司持有大量现金的公司实际上对特朗普当选的反应更差。

4.资本投资费用化和利息费用扣除

另一个让美国更具竞争力的税收相关提议是加强企业的投资激励。根据众议院共和党的税收计划,企业不再需要对资本投资进行折旧,故企业将能够推迟缴纳企业所得税,这将提振其股价,从而对资本支出相对规模更大的企业产生更大的影响;为了避免债务融资投资的税收补贴,众议院共和党的计划不再允许扣除净利息支出,这将伤害那些杠杆更大的公司(目前为止通过税收保护创造价值)和那些利息支出比例更大的公司。

-表5- 利息费用扣除率和杠杆率

表5显示了单个股票收益率对利息支出、杠杆、公司特征和Fama-French 30行业固定效应的OLS回归。如Panel A和B所示,利息支出巨大的公司反应更为消极,Panel C和D也揭示了公司杠杆和异常回报之间的负相关关系。

5.稳健性:经过缩尾或截尾的回报

-表6- 缩尾和截尾的回报

由于极端回报可能会混淆推断,表6的第1列至第4列和第5列至第8列分别检验了对异常收益在1%和99%水平上缩尾和截尾的结果。

(二)信息处理速度:价格贡献分析

文章第4节表明公司的有效税率、净营业亏损结转产生的递延所得税资产、递延所得税负债总额和净额、国外业务、杠杆和利息费用对选举后的股票收益产生了重大影响,且市场立即作出了反应,几乎所有变量都开始影响选举后第二天的股票收益率。然而,第4节中的结果也表明,对于几乎所有变量,长期响应超过了短期响应,这表明市场需要一些时间消化信息。故本节研究不同变量被纳入股票回报横截面的不同速度。

由于不同变量获取的难易程度及评估的复杂性不同,故市场消化这些信息的速度也不同。为了评估价格调整的速度,文章将市场微观结构文献中常用的价格贡献方法引入实证公司财务文献,使用每日横截面回归以量化选举后前十个交易日每日不同变量的额外价格影响。这段时间内没有关于即将出台的政策的重大新信息,这使得这段时间成为研究市场处理公开信息速度的理想环境。在所有变量中,就第一天的价格影响而言,递延所得税负债对回报的影响最快--80%的价格影响发生在第一天,其次是NOL结转产生的递延所得税资产,而净递延所得税负债的速度最慢。公司杠杆、利息支出、国外风险敞口以及现金和GAAP ETR的影响在第一天就被适当地定价,没有一个超过其十天效果的30%。因此,与大多数关于价格反应的文献一样,文章发现了公共信息被延迟纳入价格的证据。

虽然这一价格贡献分析揭示了价格达到十天响应所需的时间,但它并未衡量价格不确定性下降的速度。为了评估这一速度,文章进行了额外的方差分析,发现不同维度的价格向十天水平收敛的速度存在很大差异。NOL结转产生的递延所得税负债和递延所得税资产收敛最快;净递延所得税负债收敛最慢,ETR、杠杆、利息支出和外国风险敞口以中等速度接近。

(三)特朗普困境与股价波动:样本外检验

-表7- 特朗普的麻烦

特朗普当选总统满一百天后发生的事件(包括俄罗斯调查、未能推进他医疗改革的日程以及白宫工作人员的剧变等)给他带来了新的麻烦,虽然不像最初的选举事件那样具有重大影响或令人惊讶,但值得利用这一研究期以外的事件来检验税收对公司价值的重要性。市场认为总统陷入了麻烦,因此税收改革被推迟或难以执行的可能性大幅增加,公司减税的概率在此期间大幅下降。对于高税收企业来说,税收改革前景的下降是个坏消息。

表7展示了单个股票收益对公司特征和Fama-French 30个行业固定效应的OLS回归。时间段为特朗普总统解雇联邦调查局局长科米后的第二天(2017年5月10日,第1栏)和关于“科米备忘录”的新闻披露后的第二天(2017年5月17日,第2栏)。Panel A和B包括现金ETR,Panel C和D还包括外国收入的百分比。表中5月10日高税收公司的股票回报略微下降,5月17日高税收企业股票收益大幅下降,这一结果符合预期。

研究结论

唐纳德·特朗普当选为美利坚合众国第45任总统令美国及其投资者感到惊讶。鉴于共和党人也将控制国会两院,大幅减税的预期急剧上升。文章追踪了从选举前一天到特朗普总统执政前一百天的股市反应,发现这一时期股票回报的横截面变化反映了投资者对公司税大幅降低的预期。具体而言,高税率企业(以现金ETR和GAAP ETR衡量)和高递延所得税负债(DTL)的企业股票收益增加,而拥有大额因净经营亏损结转形成的递延所得税资产的企业则表现不佳;投资者还下调了杠杆率高、利息支出高的公司的评级,原因是在一些著名的税收改革措施下利息将失去可扣除性;相比之下,投资者认为税收计划中允许资本支出在当期费用化的举措要么不太可能实施,要么影响较小。此外,价格贡献法还表明,容易评估的问题(DTL、NOL DTA、税率)比更为复杂的问题(净DTL、国外风险)定价更快。总之文章研究表明,对于税收的预期很大程度上影响了公司价值。

Abstract

Donald Trump’s surprise election shifted expectations: corporate taxes would be lower and trade policies more restrictive. Relative stock prices responded appropriately. High-tax firms and those with large deferred tax liabilities (DTLs) gained; those with significant deferred tax assets from net operating loss carryforwards (NOL DTAs) lost. Domestically focused companies fared better than internationally oriented firms. A price contribution analysis shows that easily assessed consequences (DTLs, NOL DTAs, tax rates) were priced faster than more complex issues (net DTLs, foreign exposure). In sum, the analysis demonstrates that expectations about tax rates greatly impact firm values.