论文标题:Friends in the Right Places: the Effect of Political Connections on Corporate Merger Activity

中文标题:朋友身在其位:政治关联对企业并购活动的影响

原文来源:Stephen P, Reza H, David J. 2016. “Friends in the right places: The effect of political connections on corporate merger activity”. Journal of Corporate Finance,41: 81-102.

供稿:吴宪

封面图片来源:Pexels

编者按

在美国,并购双方和审查监管机构之间存在着实质性的互动。政府机构是决定并购能否顺利进行的重要监管者。企业为了顺利通过监管审查并取得更有利的结果,有时会聘请前政界人士或监管人士担任董事会或管理团队成员。文章发现有政治关联的企业比没有政治关联的企业更有可能进行并购,同时政治关联更强的企业往往并购的目标更大。随着政治关联程度的增加,所支付的合并溢价也在增加。公告期的回报表明,投资者认识到有政治关联的企业的出价更有可能创造公司价值。具有政治关联的企业在并购后也享有更好经营业绩。

研究背景

在美国,监督并购活动的两个主要机构是联邦贸易委员会(FTC)和司法部的反垄断委员会。根据1976年反垄断改进法案,并购方必须在合并前向这些机构和司法部长助理(AAG)进行通知。如果监管机构确定并购交易没有违反并购标准,它将允许并购企业通过合并等待期或允许等待期终止。在等待期结束后,两家企业可以进行并购。如果监管机构担心并购交易对市场竞争或消费者福利的影响,它可以再次要求并购企业提供信息。从1997年到2013年,联邦贸易委员会每年审查的所有交易中,有2.1%至4.5%收到了第二次请求。

在合并审查过程中,聘请前政界人士或监管人士担任董事会或管理团队成员对企业有两大优势。首先,这些人可能掌握有关并购过程或监督机构的内幕信息。前政界人士所掌握的知识,可能有助于企业并购,避免第二次请求或其他不利的监管行动。其次,前政界人士可能会让一家企业能够与影响监管结果的现任监管机构或政界人士建立联系或进行游说。

但目前来看,现有的实证研究工作非常有限。Croci等人(2016)的研究重点在于被并购方,结果发现当被并购方做出政治贡献或参与游说时,它们不太可能被并购,并且其被并购的过程也更长。文章的研究对其进行了进一步补充,将研究重点集中在并购方的政治关联上,结果发现政治关联对并购过程有着的一定的影响。这也与Faccio和Goldman等人(2009)的研究相一致。即聘请有政治关联的个人担任公司董事能够创造价值。

假设提出

由于监管机构和并购双方在审查过程中的密切互动,并购方通常可以判断监管机构是否可能反对并购。然而,在涉及不同行业的企业的并购交易中不太可能出现需要政治关联才能解决的反垄断问题;当被并购方与并购方处于同一行业时,更有可能需要政治关联。这是因为监管机构更有可能在此类并购中察觉到反垄断的市场集中问题。同时有政治关联的并购方更有能力通过监管审查。政治关联公司的并购比非关联的并购方更快获得批准。因此,文章提出第一个假设:

H1a:与非政治关联方相比,具有政治关联的非多元化并购更有可能成功。

H1b:与非政治关联方相比,具有政治关联方的非多元化并购要约面临监管延迟或拒绝的可能性较小。

企业的报价应该既反映被并购企业的潜在价值,也应反映并购方将从并购中获得的所有潜在收益。政治关联有助于并购方完成并购,由于市场力量的增强,其协同作用的潜力也会增长。而并购方的股价往往会在公开并购目标后下跌。但如果由于监管放松,有政治关联的并购方能够更好地追求提升价值的目标,那么市场对它们的并购声明的反应应该会更加积极。因此,文章提出第二个假设:

H2a:并购方的政治关联度与非多元化并购的收购溢价呈正相关。

H2b:对于有政治关联的并购方来说,并购公告带来的累计异常回报更高。

如果有政治关联的并购方不太可能受到美国联邦贸易委员会(FTC)或美国司法部的不利监管行动,那么这些企业在选择被并购方方面就有更大的自由。因此,文章提出第三个假设:

H3:有政治关联的并购方比无政治关联的并购方进行更多的收购和更高的出价。

有政治关联的并购方可能更有能力并购更大的被并购方,因为它们更有能力驾驭审查过程,并影响监管机构。因此,文章提出第四个假设:

H4:有政治关联的并购方会比无政治关联的并购方追求更大的并购目标。

有政治关联的并购方其并购活动的监管更为宽松,所以它们更有效地进行限制竞争、集中市场或限制供应的并购。正是这些类型的并购最有可能为并购产生经济利益。因此文章提出第五个假设:

H5:在并购后,从事非多元化并购交易的政治关联方的经营业绩优于非政治关联方的经营业绩。

研究设计

1.数据与样本

文章的样本来源于在CRSP和Compustat数据库中获取的有关回报和财务报表的数据以及联邦贸易委员会(FTC)和司法部的反垄断组织提供的有关并购交易的监管信息。样本期间为1997年至2013年。选取的样本满足如下六个特征:

(1)并购方和被并购方都是美国上市公司;

(2)并购方和被并购方均包括在CRSP和Compustat数据库中;

(3)并购交易被列入在SDC数据库中;

(4)并购交易金额超过100万美元;

(5)并购方在并购公告发布前6个月持有被并购方50%的流通股,并寻求在交易后收购被并购方90%的流通股;

(6)交易价值与并购方规模的相对比例至少为1%。

2.变量定义

文章构建了三个指标变量来衡量关联。所有的指标均为二元变量,即具有政治关联的企业为1,否则为0。政治关联的第一个指标POL1是指并购方的董事会或管理层中是否有前政界人士或监管人士;第二个指标POL2是指并购方是否聘用前政界人士、监管人士、将军或海军上将;最后一个指标POL3是指如果一家企业的董事会或管理层中有前政界人士、监管人士、将军或海军上将或非法律顾问律师,而没有其他人士,则该企业也将视为具有政治关联。

实证结果

1.描述性统计

文章首先选取政治关联的第一个指标POL1进行检验,结果发现有政治关联的并购方平均每年进行1.272次公开并购投标,而非政治关联方平均只进行1.161次。当使用更具包容性的POL2和POL3衡量政治关联时,结果在性质上是相同的。有政治关联的企业比没有政治关联的企业进行更多的并购。

从行业上来看,文章考察了跨行业的政治关联方和非政治关联方的投标数量。结果发现,在公共事业、电信和金融行业,有政治关联的并购方的投标数目相对于非关联并购方更多。这表明,前政界人士和监管人士的知识和关系可能对在公共事业和金融服务等监管严格的环境中运营的企业更有价值。

通过比较政治关联方和非政治关联方的特征,文章发现有政治关联的并购方往往比无政治关联的并购方规模更大,销售额更多,同时杠杆率和市净率也更高。

2.政治关联和成功并购

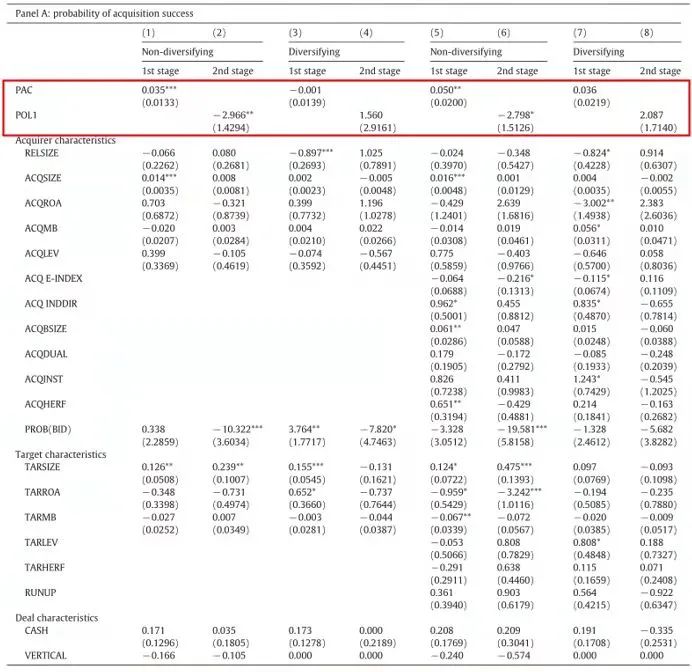

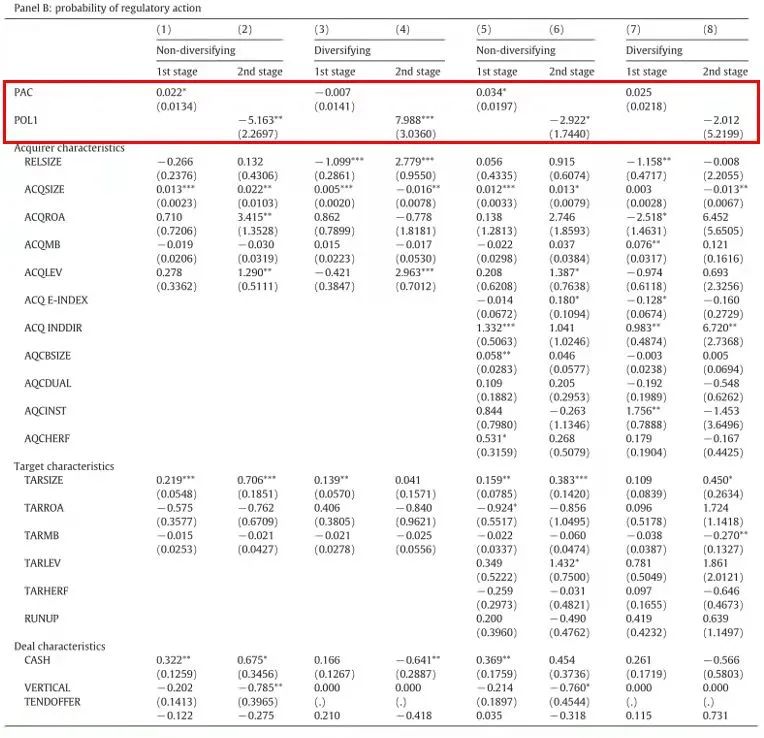

为了验证政治关联对成功并购的影响,文章使用每个并购方在所在行业的选举周期中提供的政治行动委员会(PAC)捐款总额作为衡量政治关联的工具变量。受到严格监管且与政府机构互动较多的行业,总体PAC贡献更大。文章进行了两轮回归。在第一阶段,选取主要衡量政治关联的指标POL1、在行业选举周期的PAC贡献和一组控制变量进行回归;在第二阶段,选取工具变量和控制变量的不完全合并的指标变量进行回归。结果如表1所示。在面板A中,行业层面的PAC贡献与政治关联指标POL1正相关,而这两者在第二阶段的回归关系中呈现负相关。这一结果表明,有政治关联的并购方更有可能完成非多元化的并购;在面板B中,文章进一步检验了监管行动和政治关联之间的关系。具体来说,因变量是一个二元指标变量,如果联邦贸易委员会(FTC)或司法部对并购提起诉讼,那么因变量等于1,否则等于0。POL1与工具变量PAC贡献在第一阶段的回归中呈现正相关关系,而第二阶段回归中发现,工具变量PAC贡献与监管行动之间存在负相关关系。

-表1- 政治关联对成功并购的影响

3.政治关联和收购溢价

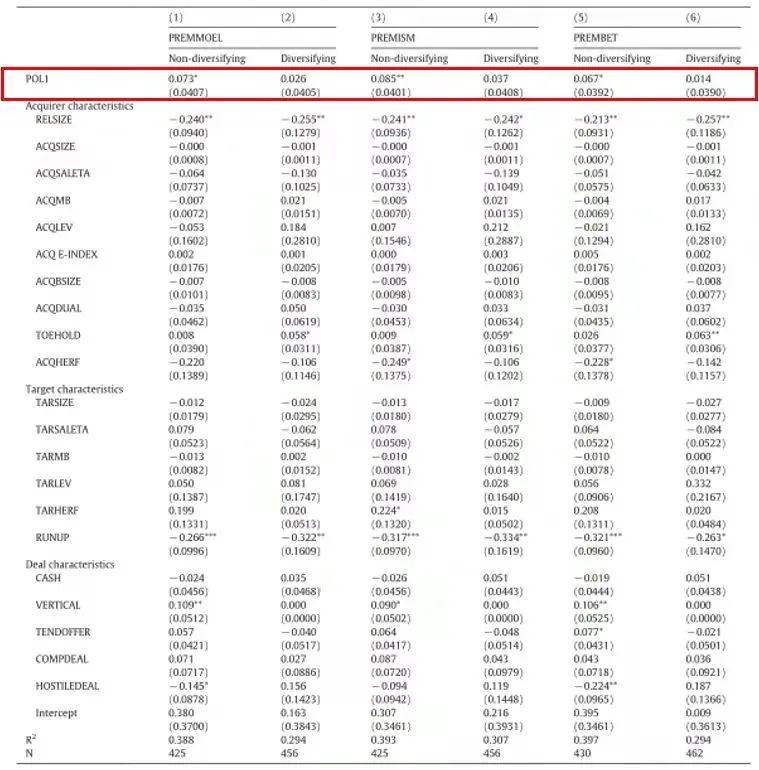

为了检验政治关联对收购溢价的影响,文章使用了三种收购溢价的测度方法:(1)PREMMOEL;(2)PREMISM;(3)PREMBET。结果如表2所示。在非多元化交易中,政治关联对收购溢价有着显著的正向影响。

-表2- 政治关联对溢价的影响

4.政治关联和公告期

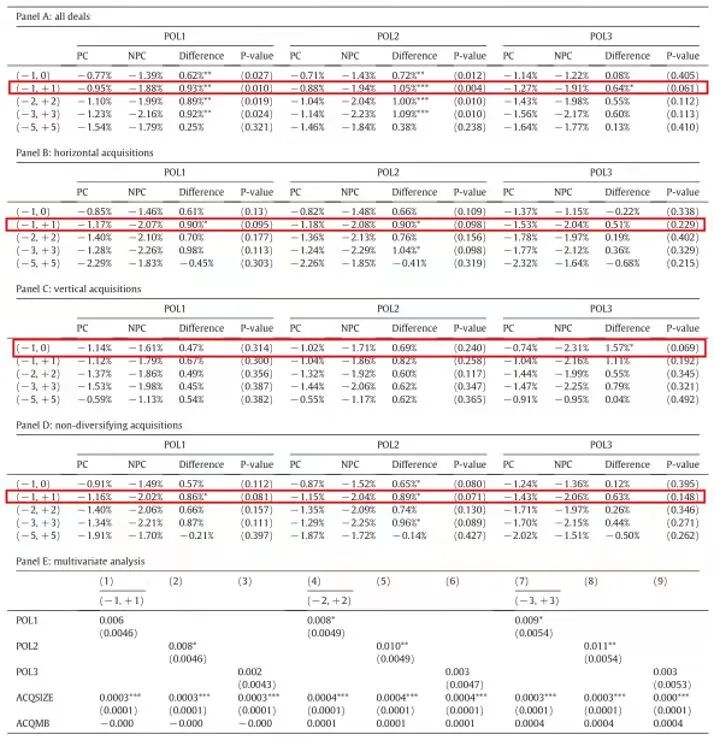

文章比较了在并购前后,有政治关联方和非政治关联方的平均累积异常回报的差异。结果如表3所示。在面板A中,与非政治关联的并购方相比,有政治关联的并购方由于并购公告的发布产生的累计异常回报负面影响较小。政治关联方的平均三天(-1,+1)投标回报率为0.95%,而非政治关联方为1.88%;在面板B中,非政治关联并购方对并购的负面反应为2.07%,几乎是政治关联方的两倍;在面板C中,对于纵向合并,有政治关联的并购方其累计异常回报的负面影响较小。只有当使用POL3指标和事件窗口为(-1,0)时,差异才显著;在面板D中,即使有政治关联的并购方进行非多元化并购,其对这一消息的负面反应也较少。在公告发布后的三天内(-1,+1),有政治关联的并购方的股价下跌1.16%,而非政治关联并购方的股价下跌2.02%;在面板E中,将政治关联的三个度量指标与累积异常回报进行回归分析,结果发现累积异常回报和政治关联之间存在正相关关系。

-表3- 政治关联对累积异常回报的影响

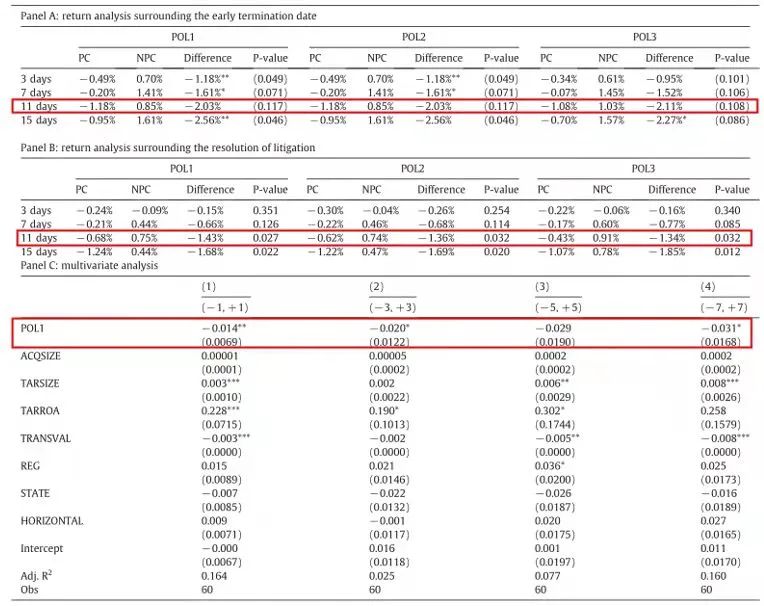

接下来,文章检验了政治关联对监管不确定性的影响。联邦贸易委员会(FTC)和司法部通常有30天的时间来决定是否批准一项交易。如果并购审查期提前结束,这种不确定性的决议可以提高并购各方的股价。此外,并购方的在政治关联可能会影响这些联邦监管机构终止交易审查并允许其继续进行的决定。结果如表4所示。在面板A中,对于政治关联度较高的并购方而言,股价对审查期提前结束公告的反应更为积极。在不确定性解决的窗口期间11天内(-5,+5),我们发现政治关联方的累计异常回报率为-1.18%,而非政治关联方的累计异常回报率为0.85%;在面板B中,非政治关联方围绕并购诉讼解决的11天内(-5,+5)的加权异常回报率为0.75%,而有政治关联的为-0.68%,并在5%的水平上显著;在面板C中,文章用多元模型考察了并购诉讼的并购方的政治关联与异常回报之间的关系。结果发现政治关联与公司的累积异常回报之间存在显著负相关关系。

-表4- 政治关联对监管不确定性的影响

5.政治关联和投标数量以及目标规模

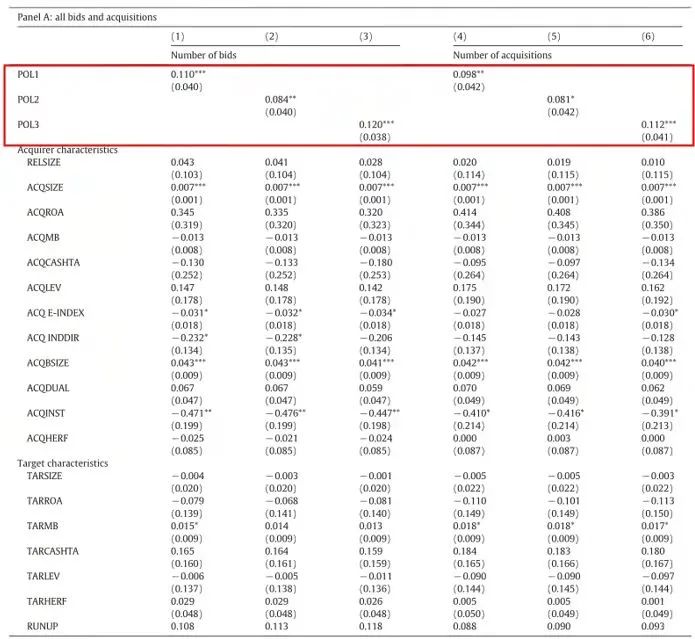

文章检验了政治关联对投标数量的影响。结果如表5所示,投标企业的政治关联与投标企业的投标数量之间存在正相关关系。同样,其并购数量也是如此,即关联企业比非关联企业更容易进行并购。

-表5- 政治关联对投标数量的影响

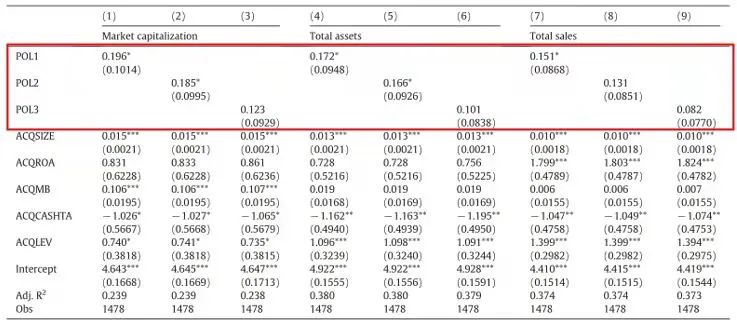

接下来,文章考察政治关联与目标规模之间的关系。结果如表6所示,被并购方的市值、总资产以及总销售额与并购方的政治关联之间存在正相关关系,即并购方的政治关联与目标规模之间存在正相关关系

综合来看,表5和表6的结果显示,有政治关联的并购方进行的并购往往出价更大、更加频繁。这些发现表明,政治关联方利用他们对监管程序的知识和人脉,会进行更多并购,并且并购更大的目标。

-表6- 政治关联对目标规模的影响

6.政治关联和合并后的绩效

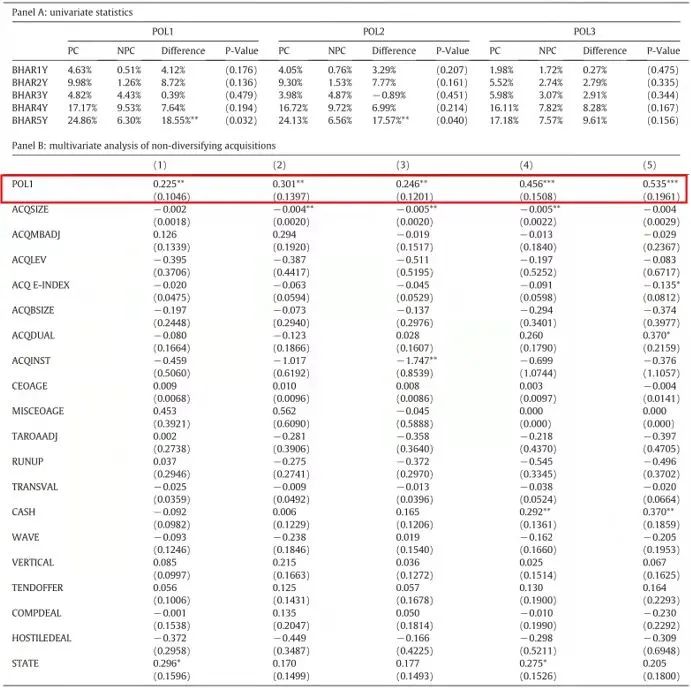

文章考察了政治关联对并购后企业经营业绩的影响。结果如表7所示。在面板A中,有政治关联的并购方在并购生效月份之后的3年里表现出更高的回报。这些结果对于政治关联的第一个指标POL1是最显著的,但当使用POL2,、POL3进行检验时,就会减弱;在面板B中,关联方的POL1与经营业绩之间存在显著正相关关系,这表明有政治关联的并购方的异常回报优于非政治关联的并购方。

-表7- 政治关联对合并后经营业绩的影响

表8检验了政治关联对合并后会计利润的影响。在非多元化并购之后,有政治关联的并购方比没有政治关联的并购方利润更高。在收购后一年,有政治关联方的行业调整后总资产回报率为2.46%,而非政治关联方的行业调整后总资产回报率为-0.51%。

-表8- 政治关联对合并后会计利润的影响

研究结论

文章检验了政治关联对企业并购活动和绩效的影响。结果发现,在前政界人士或监管人士被任命为公司董事会或管理团队成员后,并购活动就会增加。同时,具有更强政治关联的企业会并购更大的目标。无论是用公司市值、总资产还是总销售额来衡量规模,这个结果都是成立的。随着政治关联程度的增加,所支付的合并溢价也在增加。投资者对有政治关联的并购方的并购声明也做出了更积极的反应,这表明他们预计公司将从此次并购中获得更大的价值。最后,具有政治关联的并购方在合并后也享有更好经营业绩。

Abstract

This study examines how the appointment of former politicians and regulators to boards of directors or management teams influences corporate acquisition activity and performance.We find that bidders with political connections are more likely to acquire targets and avoid regulatory delay or denial.The merger premium paid increases with political connectedness.The announcement period returns show that investors recognize that bids by politically connected acquirers are more likely to create firm value. Connected bidders make more bids and bid on larger targets. Connected acquirers also enjoy superior post-merger financial and operating performance.