论文标题:Local Political Corruption and Firm's Non-GAAP Reporting

中文标题:地方政治腐败与企业非GAAP报告

原文来源:Chen Xia, Jiang Xuejun, Lu Louise Yi, Yu Yangxin. 2021. “Local political corruption and Firm's non-GAAP reporting”. The Journal of Corporate Finance, 70:102071.

供稿:喻恋云

封面图片来源:Pexels

编者按

文章利用美国司法部政府官员腐败定罪数据研究地方政治腐败是否会影响高管对非GAAP收益的自愿披露。研究发现,总部设在腐败程度较高地区的企业报告非GAAP收益的的可能性较小,其报告的非GAAP收益更不那么激进,其计算非GAAP收益时排除的费用项目更少。这些结论对于总部所在地业务集中的公司更明显。总的来说,企业可以通过管理非GAAP收益的披露以阻止腐败官员的寻租行为。

研究背景

非GAAP收益作为管理者最重要的自愿披露之一,引起了学术界的持续关注。既有研究考察了企业和机构层面对非GAAP收益披露的影响因素,但鲜有文献研究政治腐败对其的影响。政治腐败在美国普遍存在,被定义为政府官员滥用其政治权力以追求个人利益,企业与政府的互动为腐败官员提供了寻租的机会,而披露非GAAP收益降低了腐败官员的信息搜索成本。因此,文章初步预计地方政治腐败与企业披露非GAAP收益存在负向关系。

假设提出

非GAAP收益提供关于企业核心业绩的更多细节,使腐败官员能够快速评价企业盈利能力强和退出成本高的经营领域,便于其寻找标的公司以受贿。因此文章预测,为了减少腐败官员寻租的风险,在腐败地区经营的企业不太可能披露非GAAP收益。

H1:在相同条件下,地方政治腐败与非GAAP收益的披露倾向呈负相关。

非GAAP收益通过GAAP收益调整而得,企业在计算非GAAP收益时通常会排除一些经常性或非经常性费用项目,从而展现繁荣的核心持续收益。费用项目的排除幅度越大,则非GAAP收益更为激进,而腐败官员可能要求更高的贿赂的金额。因此文章预测,在高度腐败地区,企业不太可能披露激进的非GAAP收益,更可能减少费用项目的排除幅度以压低非GAAP收益。

H2:地方政治腐败与披露激进的非GAAP收益呈负相关。

H3:地方政治腐败与费用项目排除幅度呈负相关。

研究设计

1. 数据与样本

首先,为了构建非GAAP收益的样本,文章从既有研究中获取2013-2016年季度非GAAP每股收益的数据集。其次,从网站上获取每季度的企业总部信息,使用企业总部周围的定罪数据作为该地区腐败程度的衡量指标。接下来,将企业的财务信息与基于FIPS编码的同期腐败数据进行匹配。在剔除金融业企业和缺失数据后,最终样本为来自4404家不同企业的90890个“企业-季度”面板数据。

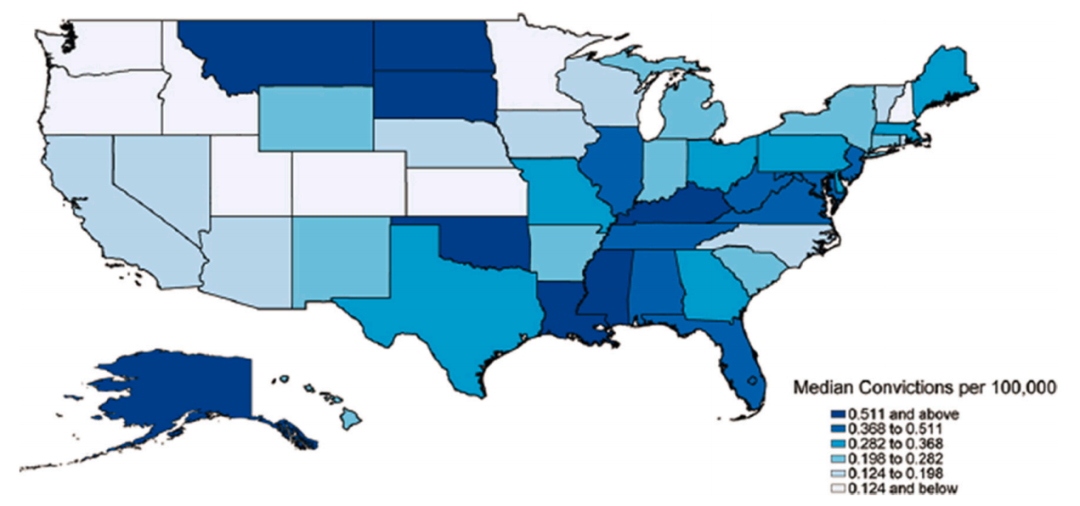

图1显示政治腐败的地理分布图,颜色越深代表腐败程度越高,说明文章选取的样本在政治腐败方面没有明显的地理聚集性。

-图1- 政治腐败地理分布图

2.实证模型及变量

首先,文章运用logit模型来测试地方政治腐败与企业披露非GAAP收益倾向的关系,即H1,模型(1)如下:

下标i、d、q和t分别代表企业i、地区d、季度q和年份t;因变量NG是一个虚拟变量,如果企业i在季度q中披露非GAAP收益,则为1,否则为0;自变量Corruption由每年被定罪的腐败人数除以该地区的人口而得。

接下来,文章继续运用logit模型来测试地方政治腐败与非GAAP收益激进性的关系,即H2,模型(2)如下:

因变量Aggressiveness是一个虚拟变量,衡量非GAAP收益的激进性,如果企业i在季度q披露的非GAAP每股收益大于分析师报告的季度价值,则为1,否则为0。

最后,文章利用最小二乘(OLS)回归测试地方政治腐败程度与费用项目排除幅度的关系,即H3,模型(3)如下:

因变量Total_Excl衡量非GAAP收益排除费用项目的幅度,计算方法为,非GAAP每股收益减去Compustat GAAP稀释每股收益(包括非经常性项目),除以每股总资产,再乘100。

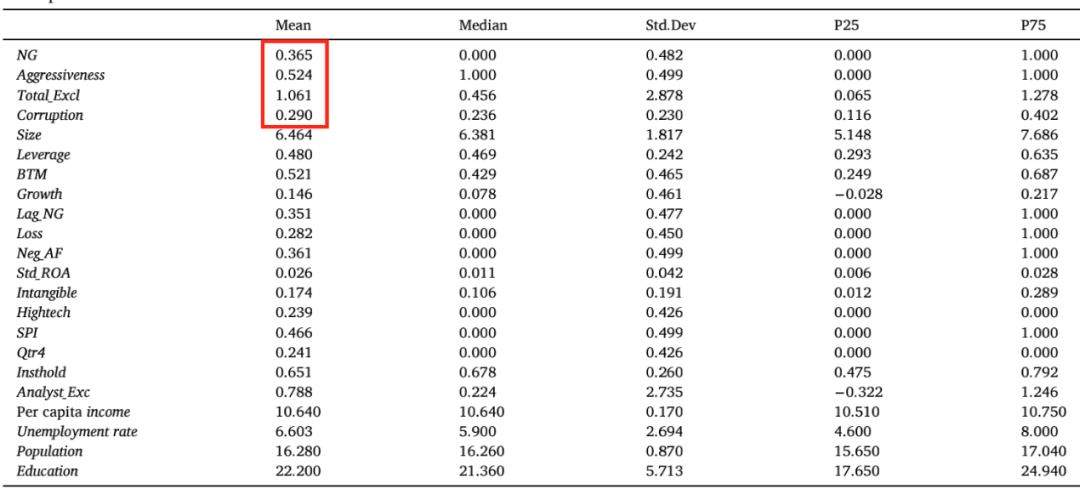

表1显示了变量的描述性统计,其中因变量NG的平均值为0.365,自变量Corruption的平均值为0.290,这都与既有研究的结果一致。

-表1- 描述性统计

实证结果

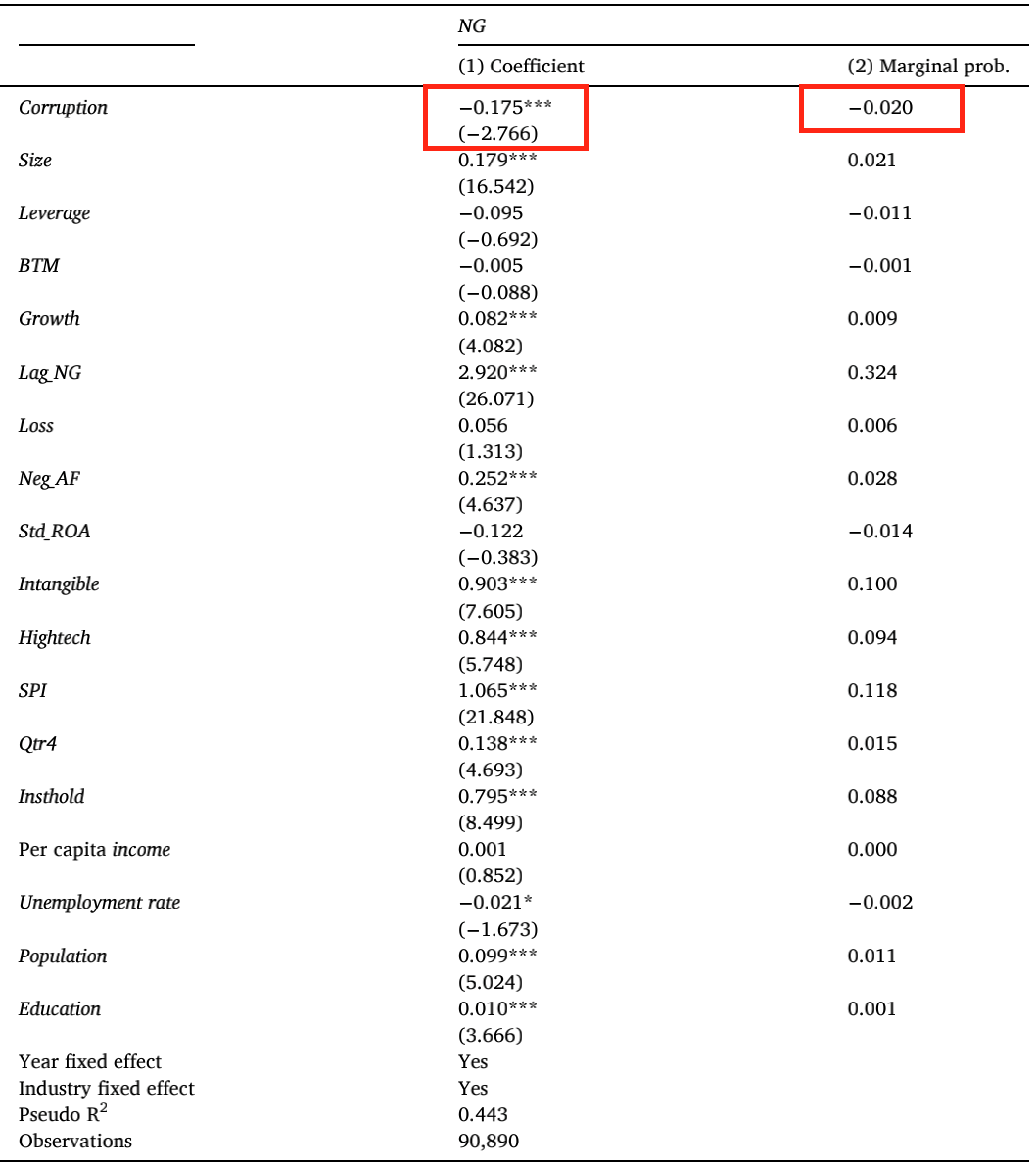

1.政治腐败与披露GAAP收益的倾向

模型(1)的回归结果如表2所示:(1)列显示自变量Corruption的系数显著为负,与文章预测一致;(2)列报告了每个变量的平均边际效应,显示政治腐败的边际效应在经济上是显著的,为-0.020,表明Corruption增加一个标准差将导致企业披露非GAAP收益的倾向下降2%,即非GAAP收益的季度披露频率下降了5.48%(0.020/0.365);此外,在最腐败的地区,Corruption的标准差为4.173,代表披露非GAAP收益的倾向下降8.35%(0.020/4.173)。

综上,表2的结果与H1一致,表明企业为了限制腐败官员的寻租行为,披露非GAAP收益的倾向降低。

-表2- 政治腐败与披露GAAP收益的倾向

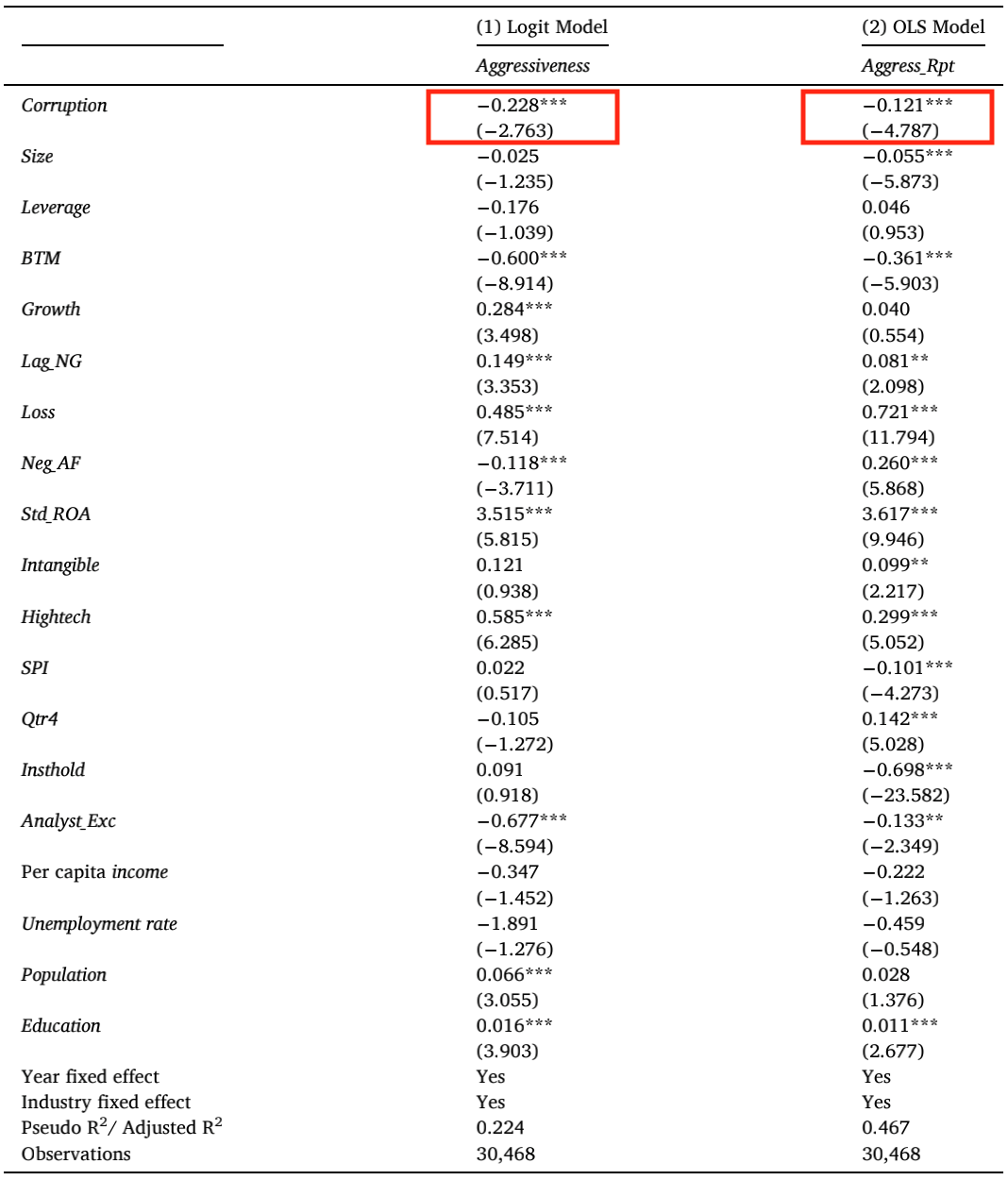

2. 政治腐败与非GAAP收益的激进性

模型(2)的回归结果如表3所示。(1)列的因变量为Aggressiveness,自变量Corruption的系数为-0.228,在1%水平上显著,表明随着地方腐败程度的增加,披露激进非GAAP收益的频率显著降低。

为了研究企业相对于分析师具体如何操纵非GAAP收益,文章在(2)列设置了一个连续变量Aggress_Rept作为因变量,表示高管计算的每股非GAAP收益减去分析师计算的每股非GAAP收益,再除以每股总资产。(2)列自变量Corruption的系数为-0.121,在1%水平上显著。

综上,表3的结果与H2一致,表明地方政治腐败与非GAAP收益的激进性存在负相关关系。

-表3- 政治腐败与非GAAP收益的激进性

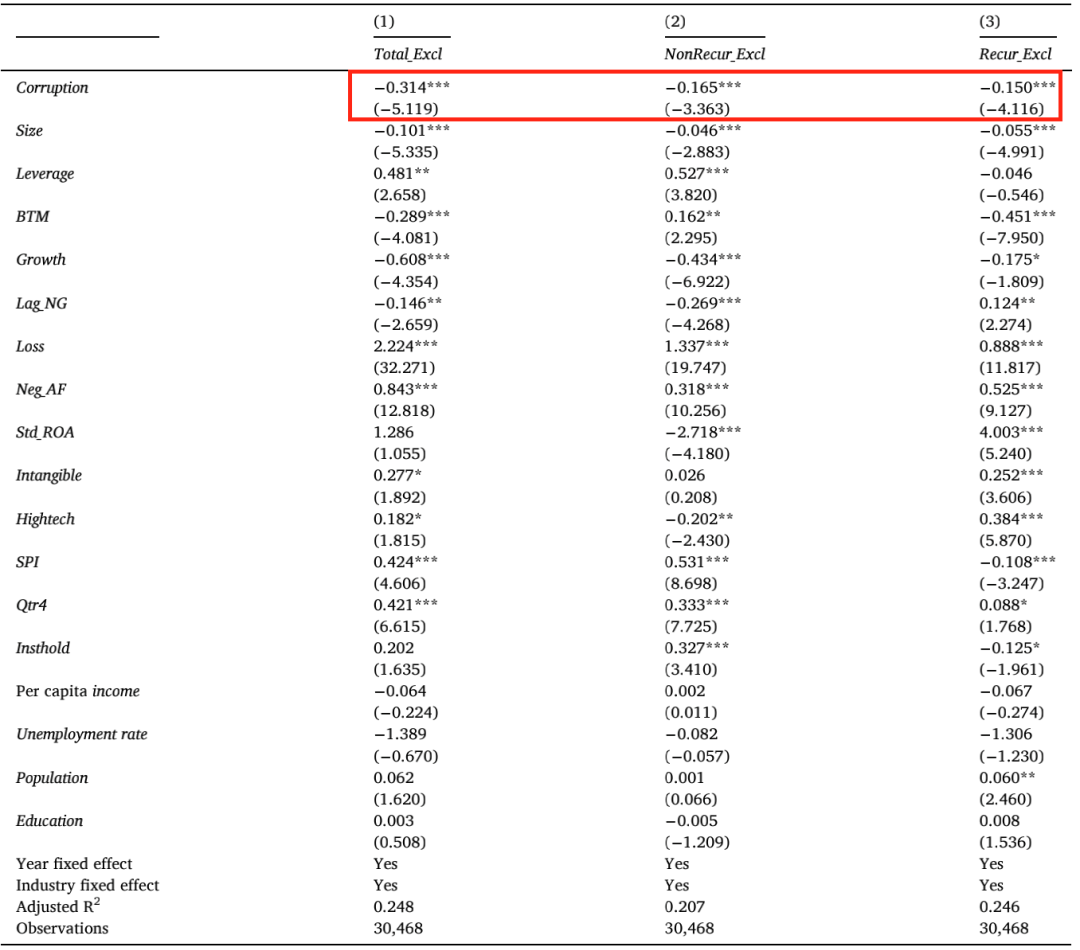

3.政治腐败与费用项目排除幅度

模型(3)的回归结果如表4所示。(1)列因变量为Total_Excl,Corruption系数为-0.314,在1%水平上显著,说明Corruption每增加1个标准差,Total_Excl减少约30%(0.214/1.061),符合预期。

为了分别研究非经常性与经常性费用项目的排除幅度,文章设置了两个新的因变量NonRecur_Excl和Recur_Excl,计算方法与Total_Excl类似。(2)列因变量为NonRecur_Excl,衡量GAAP经营活动每股收益与扣除非经常性费用项目后的GAAP每股收益的差异幅度,Corruption的系数为-0.165,在1%水平上显著。(3)列因变量为Recur_Excl,计算为Total_Excl减去NonRecur_Excl,Corruption的系数为-0.150,在1%水平上显著。总的来说,非经常性与经常性费用项目在排除总幅度中占比相当。

综上,表4的结果与H3一致,即地方政治腐败降低了费用项目的排除幅度。

-表4- 政治腐败与费用项目排除幅度

横截面测试和稳健性检验

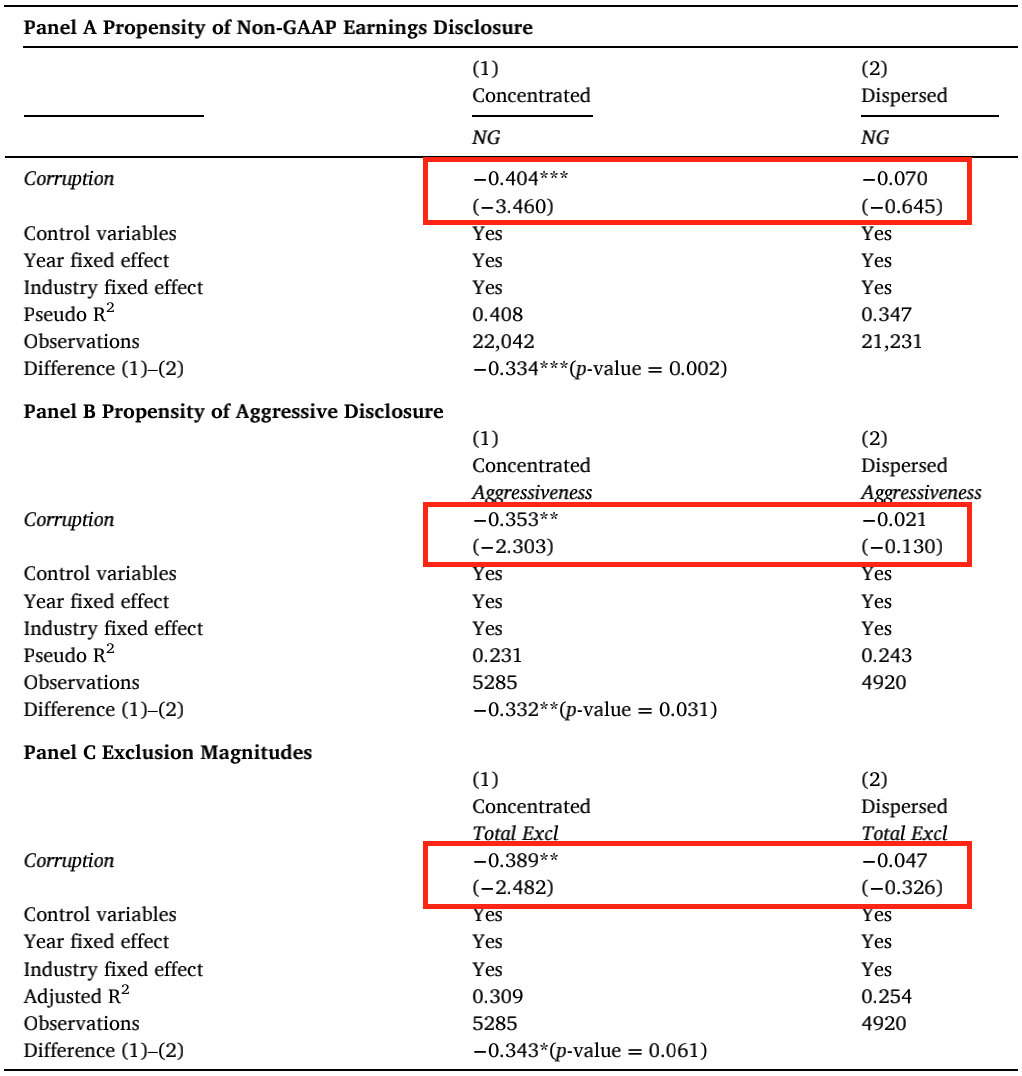

1.地理集中度的影响

企业经营业务的地理集中性可能干扰地方政治腐败与披露非GAAP收益的关系,为了解决这个问题,文章根据企业的地理集中度将原样本划分为业务集中与业务分散两个子样本,对模型(1)、(2)、(3)进行回归分析。具体来说,文章检查企业的年报中提及每个州的次数,得到提及总部所在州的次数与提及所有其他州的次数之比,即总部业务百分比,如果当年该比例高于样本中位数,则该企业在当年属于业务集中的子样本,反之则属于业务分散的子样本。

表5的面板A、B、C分别报告了模型(1)、(2)、(3)的子样本回归结果。研究发现,在(1)列业务集中的子样本中,Corruption的系数分别在1%、5%和5%水平上显著;在(2)列业务分散的子样本中,Corruption的系数较小且不显著。总的来说,地方政治腐败对非GAAP收益披露倾向的影响在经营业务集中于总部周围的企业更为明显。

-表5- 地理集中度的影响

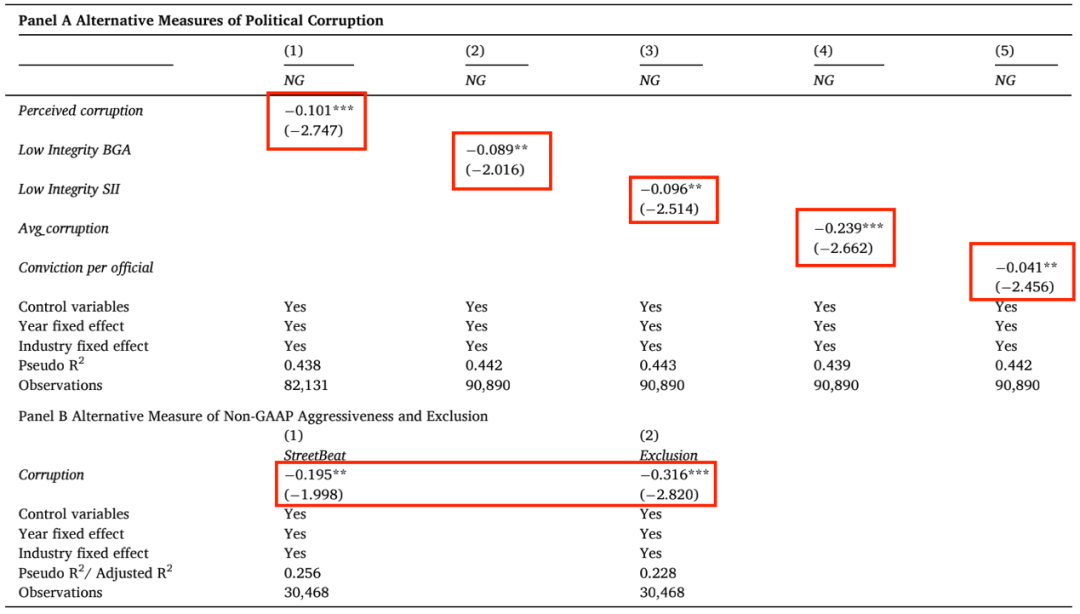

2.政治腐败与非GAAP报告的替代变量

首先,文章为地方政治腐败设置了5个替代变量:(1)Perceived corruption是一个虚拟变量,反映州议会的记者对该州腐败程度的看法,数据取自Boylan和Long(2003)关于公共腐败的研究,文章查询Boylan和Long(2003)文献中的表2,如果该州的腐败程度高于样本中值,则为1,否则为0。(2)Low Integrity BGA是一个虚拟变量,如果该州的诚信指数在2013年BGA(Better Government Association)的所有州中排名倒数50%,则为1,否则为0。(3)Low Integrity SII是一个虚拟变量,如果该州的诚信等级在2012年SII(State Integrity Investigation)中低于样本中位数,则为1,否则为0。(4)Avg_corruption计算为过去5年的平均定罪数除以联邦区总人口(5)Conviction per official计算为定罪的腐败人数除以全职官员人数,再乘100。

表6的面板A显示了政治腐败替代变量的回归结果,5种替代变量的系数均显著为负,表明主回归结果稳健。

其次,文章为非GAAP报告设置了2个替代变量:(1)StreetBeat是一个虚拟变量,如果I/B/E/S实际每股收益低于分析师的普遍预期,而高管披露的非GAAP每股收益大于等于分析师预期,则为1,否则为0。(2)Exclusion计算为非GAAP每股收益减去 Compustat GAAP每股收益,除以企业财政季度初的每股价格。

表6的面板B显示了非GAAP报告替代变量的回归结果,Corruption的系数仍显著为负,结果稳健。

-表6- 替代变量的稳健性检验

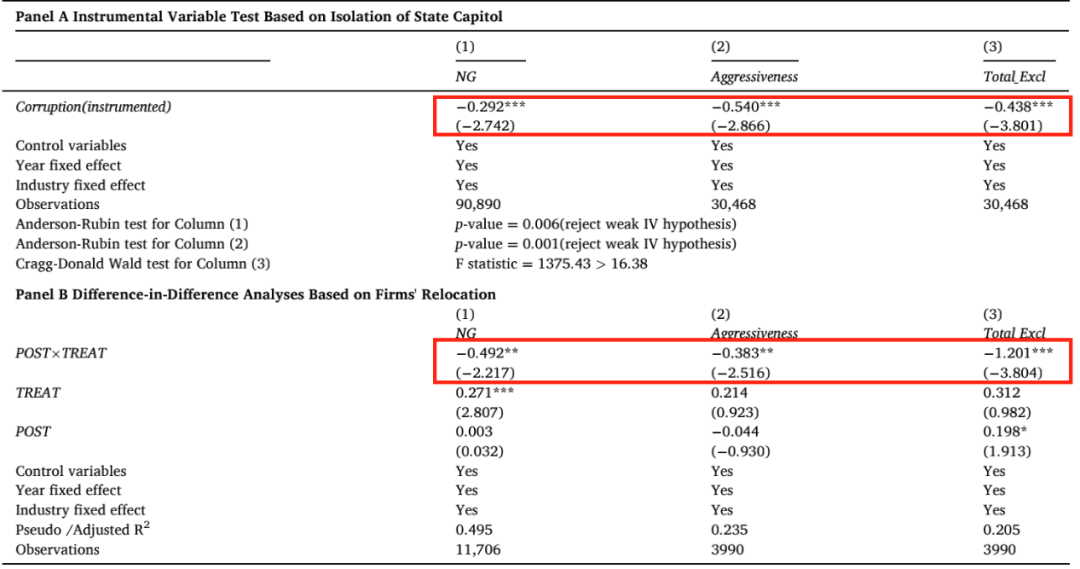

3.工具变量与DID分析

为了解决遗漏变量的内生性问题,文章选取人口与州府的隔离程度作为工具变量。既有研究发现,公民与州府隔离程度越高,该州腐败程度越高,因为隔离降低了公民的审查水平。因此,该工具变量与地方政治腐败高度相关,而与非GAAP收益披露倾向无关,AvgLogDistance的值越高,代表公民住在离州府更远的位置。

表7的面板A报告了模型(1)、(2)、(3)的2SLS回归结果,Corruption工具变量的系数均显著为负,证明主回归结果稳健。

接下来,文章对从低腐败地区搬迁至高腐败地区的企业进行双重差分检验。样本中有97家企业从低腐败地区搬迁至高腐败地区,采用logit模型计算倾向得分,创建一组特征相似的企业样本,最终为上述处理组选取了373家没有搬迁的对照组企业。

表7的面板B报告了DID的分析结果。Treat*Post的系数均显著为负,表明从低腐败地区搬迁至高腐败地区后,企业不太可能披露非GAAP收益,即使披露也会压低其金额,进一步解释了主回归结果。

-表7- 工具变量与双重差分检验

进一步分析

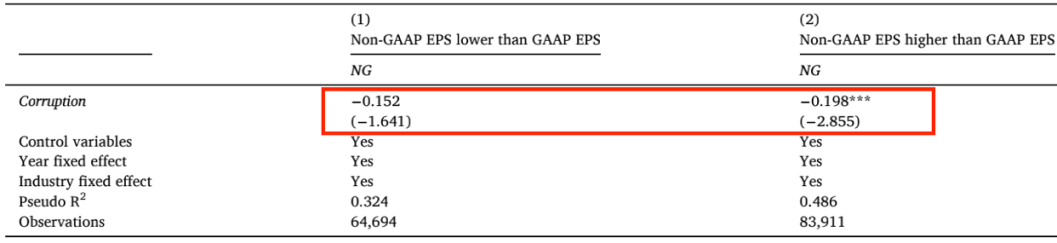

1.基于非GAAP收益规模产生的披露倾向差异

由于盈利能力高的企业往往成为腐败官员的目标,文章预测地方政治腐败的负面影响更集中于非GAAP收益高于GAAP收益的企业。为了证明这一猜想,文章对模型(1)进行子样本回归,结果如表8所示。(1)列报告非GAAP每股收益较低的企业,Corruption的系数并不显著,(2)列报告非GAAP每股收益较高的企业,Corruption的系数显著为负,表明地方政治腐败的影响主要作用于非GAAP收益高于GAAP收益的企业。

-表8- 基于非GAAP收益规模产生的披露倾向差异

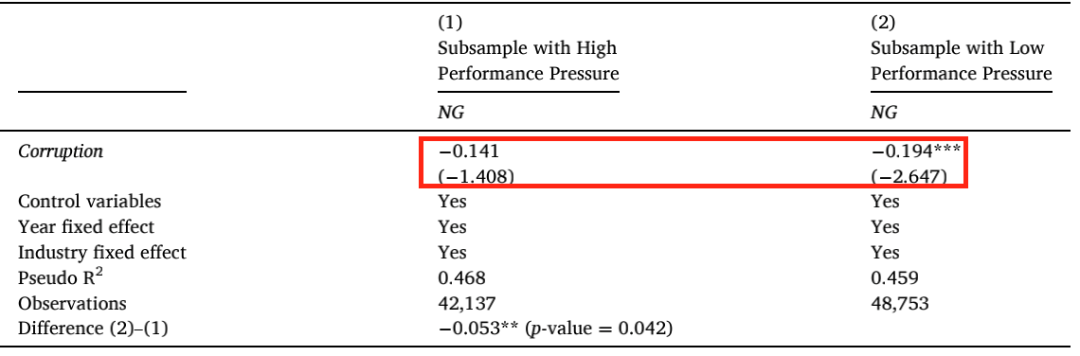

2.基于企业业绩压力产生的披露倾向差异

既有研究发现,面临业绩压力的企业更有可能披露非GAAP收益以达到分析师预期,因此文章预测,地方政治腐败对披露倾向的负面影响主要作用于业绩压力小的企业,因为这些企业不披露非GAAP收益的成本较低。文章根据业绩压力划分两个子样本,对模型(1)回归,结果如表9所示。(1)列报告高业绩压力的企业,Corruption的系数并不显著,(2)列报告低业绩压力的企业,Corruption的系数显著为负,证明了上述假设。

-表9- 基于企业业绩压力产生的披露倾向差异

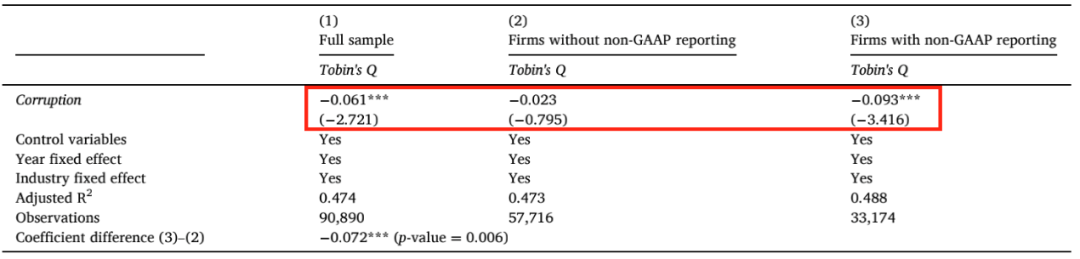

3.政治腐败与企业价值:非GAAP报告的影响

既有研究发现,政治腐败对企业价值有负面影响,文章期望减少非GAAP信息可以减轻这种负面影响。为了研究这一问题,文章根据是否报告非GAAP信息划分两个子样本,以Tobin’Q为因变量,研究其与Corruption的关系,结果如表10所示。在全样本回归和报告非GAAP信息的企业回归中,Corruption系数显著为负,表明政治腐败对企业价值产生负面影响,在不报告非GAAP信息的企业回归中,Corruption的系数并不显著。总的来说,减少非GAAP信息可能会减轻腐败对企业价值的负面影响。

-表10- 政治腐败与企业价值:非GAAP报告的影响

研究结论

文章研究了地方政治腐败如何影响企业的非GAAP披露。研究发现,总部设在腐败程度较高地区的企业报告非GAAP收益的的可能性较小,其报告的非GAAP收益更不那么激进,其计算非GAAP收益时排除的费用项目更少。这些结论对于总部所在地业务集中的公司更明显。总的来说,企业可以通过管理非GAAP收益的披露以阻止腐败官员的寻租行为。

Abstract

We examine whether local political corruption affects managers' discretionary disclosures of non-GAAP earnings. Using United States Department of Justice data on the number of corruption convictions of government officials, we find that firms headquartered in more corrupt districts (1) are less likely to report non-GAAP earnings, (2) have less aggressive non-GAAP earnings disclosures, and (3) experience a significant decline in the exclusion magnitudes of non-GAAP earnings. These results are more pronounced for firms with concentrated operations in their headquarter states and are robust to controlling for demographic characteristics, employing alternative corruption and non-GAAP measures, using the instrumental variable approach, and conducting a difference-in-difference analysis based on firms' relocation. Finally, we show that as local political corruption increases, managers exclude lower levels of both recurring and non-recurring items when calculating non-GAAP earnings. Overall, the results suggest that managing non-GAAP reporting is one channel through which firms could deter rent-seeking by corrupt officials.