论文标题:The Value of Government Ownership during the Global Financial Crisis

中文标题:全球金融危机期间政府所有权的价值

原文来源:Beuselinck C, Cao L, Deloof M, et al., 2017. “The value of government ownership during the global financial crisis.” Journal of Corporate Finance, 42: 481–493.

供稿:陈谦

封面图片来源:Pexels

编者按

文章利用全球金融危机这一外生冲击,观察了政府所有权的成本和收益的失衡效应,研究了全球金融危机期间欧洲政府所有权的政治价值。文章发现,金融危机期间相对于非政府所有权制公司,政府所有制公司的公司价值下降幅度更小。对于位于政府腐败较少、投资者保护较好的国家的公司,这一效应更为显著。

研究背景

政府作为股东对上市公司拥有所有权这一现象在世界各地普遍存在,政府可以利用其投票权影响商业决策,可能损害公司价值,也可能对公司有利。全球金融危机对欧洲企业来说是一场外生冲击,在危机期间,外部融资受到限制(Almeida et al.,2011;Duchin et al.,2010),企业更可能倒闭(Ivashina and Scharfstein,2010;Lins et al.,2013;Puri et al.,2011),隐性和显性的政府担保则变得更有价值。此外,全球金融危机可能促使政府放弃转移公司资源带来的短期政治激励,从而暂时降低政府所有权的成本(Friedman et al.,2003)。另一方面,金融危机可能增加政府征用的可能性,并可能加剧政府持股企业的低效率,因此政府所有权的成本也有可能在金融危机期间大幅增加。文章检验了一个假设,即金融危机的冲击影响了政府所有权的成本和收益,对于外部股东来说政府所有权的成本有所降低。文章的贡献在于首次研究了金融危机期间政府所有权与企业价值之间的关系,补充了国家层面制度质量方面的文献,并提供证据表明,政府所有权和企业价值在金融危机期间的积极关系在政府制度更完善的环境中更为显著。

假设提出

金融危机可以通过几个渠道影响政府所有权的价值。在金融危机期间,政府所有权带来的好处可能会增加,因为当企业面临更高的倒闭风险时,隐性和显性政府担保变得更有价值(Ivashina and Scharfstein,2010;Puri et al.,2011;Santos,2011);金融危机可能导致政府暂时放弃转移企业资源带来的短期政治激励,因为此类行动可能导致更多的企业破产,并消除未来征用企业资产的能力(Friedman et al.,2003);政府以牺牲其他股东为代价进行征用的可能性也会增加,因为随着预期投资回报的下降,控股股东进行征用的动机往往会上升(Johnson et al.,2000)。由此文章提出以下假设:

H1.与没有政府所有权的公司相比,在全球金融危机期间,拥有政府所有权的公司的公司价值下降幅度较小。

金融危机期间政府所有权对企业价值的影响可能取决于企业运营的制度环境的质量。制度薄弱和投资者保护不力使得控股股东更容易剥夺公司价值。在制度较弱的国家,政府所有权更有可能是由政治家的议程而非社会目标驱动的(Shleifer,1998)。Borisova et al.(2012a)表明,政府所有权与大陆法系国家的公司治理质量呈负相关,但与英美法系国家的公司治理质量呈正相关。高质量的机构和强有力的投资者保护可能有助于减少这种政治扭曲,因为这些机构赋予投资者更多的权力来保护他们的权利,这也使得政府更难干预公司运营和决策。文章提出第二个假设:

H2.在全球金融危机期间,政府所有权和公司价值之间的积极关系在腐败程度较高、投资者保护较差的国家不太明显。

研究设计

1. 数据来源

文章从Bureau van Dijk的Amadeus所有权数据库获取所有上市公司2004年至2009年的时间序列所有权数据。由于Amadeus所有权数据库在2004年前后使用了不同的股东类别,文章的样本从2005年开始,并根据Amadeus报告的所有权类别将国家和公共机构类别确定为政府股东。对于一年内拥有一个以上政府股东的公司,使用这些股东的总所有权之和作为该公司该年的政府所有权。接下来,选择在Amadeus金融数据库中有会计信息的所有公司,并将其结果数据集与TF Datastream提供的考虑年份的股票价格信息合并。为了估计按公司和国家分类的标准误,要求对每个公司进行连续两年的观测。面板数据回归的最终样本包括4737家公司的18854次观测值。

2. 主要变量

政府所有权的衡量采用以下两个指标:虚拟变量GovDummy捕获政府所有权的存在,如果公司的政府所有权超过5%,则取1,否则取0;连续变量GovPercentage衡量政府所有权水平,即国有股占总股份的比例。

制度质量的衡量有两种方式。第一个是使用世界银行的年度控制腐败指数,该指数衡量了“公共权力为私人利益行使的程度,包括小腐败和大腐败,以及精英和私人利益对国家的‘俘虏’”(Kaufmann et al.,2010,p. 4)。该指数介于−2.5和2.5之间,数值越高,治理效果越好。第二个是通过La Porta et al.(1998)的反董事权利指数衡量一个国家的投资者保护情况,并使用Spamann(2010)修正的反董事权利指数作为投资者保护的替代衡量。

公司绩效指标也有两个。第一个是风险回报,即从2007年7月16日到2009年3月9日斯托克欧洲600指数从399.71点的峰值下跌到157.97的低谷这段危机期间的累计买入和持有股票回报。为了调查2005-2009年期间政府所有权的价值,文章通过市场账面比率来衡量公司价值。该比率的计算方法为权益市值与债务账面价值之和除以资产账面价值,其中权益市值为年末市值。为了减少异常值的影响,采用自然对数生成因变量LnMarket/Book。

为了衡量危机期间的系统性风险,文章计算回归公司在危机前的月度股票收益得出β系数(Dimson,1979)。LnAssets衡量公司规模,为公司总资产(以千欧元计)的自然对数,Leverage是总负债与总资产的比率,FixedAssets是固定资产与总资产的比率。考虑其他股东的存在,文章还采用了三个所有权变量:Corporate BH是非金融公司整体持股5%以上的比例,Family BH是家族股东或个人所有者整体持股5%以上的比例;Institutional BH是指银行、共同基金、保险、私募股权或金融公司整体持股5%以上的比例。

3. 倾向得分匹配

考虑到政府所有权可能与其他公司特征相关,使用倾向评分匹配来为每个观察到的政府所有权选择匹配的公司。以下logit模型用于估算政府所有制企业的倾向得分:

对于每个有共同所有权支持的国有企业,采用k-近邻匹配方法,确定五个倾向性得分最相似的匹配企业。最终匹配样本包括568个经政府所有权处理的公司年度观察结果和2043个未经政府所有权处理的对照公司年度观察结果。

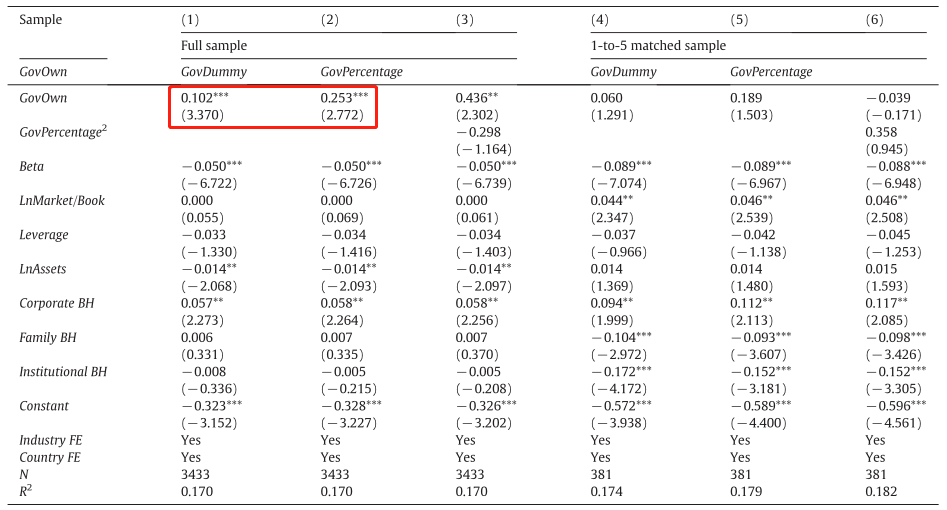

1.金融危机期间的政府所有权和股票回报

首先考虑在全球金融危机期间累积的股票收益。采用以下横截面OLS模型,以测试危机期间政府所有权与累积买入和持有回报之间的关系:

回归结果如表1所示。回归1-3基于完整样本,回归4-6基于1:5匹配样本。回归1中,虚拟变量的回归系数为0.102,表明在其他条件相同的情况下,享有政府所有权的企业股票回报率比其他公司高10.2%。所有回归中,β系数与股票收益呈负相关,表明在金融危机期间,高风险企业往往表现更差。此外,在金融危机期间,公司所有者的持股与股票收益率正相关。回归2中政府所有权的积极效应成立,政府持股百分比的回归系数为0.253,表明政府所有权增加1%与风险回报增加25个百分点相关。回归3中包括了政府持股百分比的平方项,但系数并不显著,表明政府所有权与股票收益率之间不存在明显关系。在回归4和回归5中,政府所有权系数再次为正,但在统计上不显著。回归4和回归5基于1:5匹配样本。因此,在回归1到3中观察到的政府所有权的统计显著效应可能是由政府所有制公司和非政府所有制公司之间的内在差异驱动的。

-表1- 因变量为风险回报的OLS回归结果

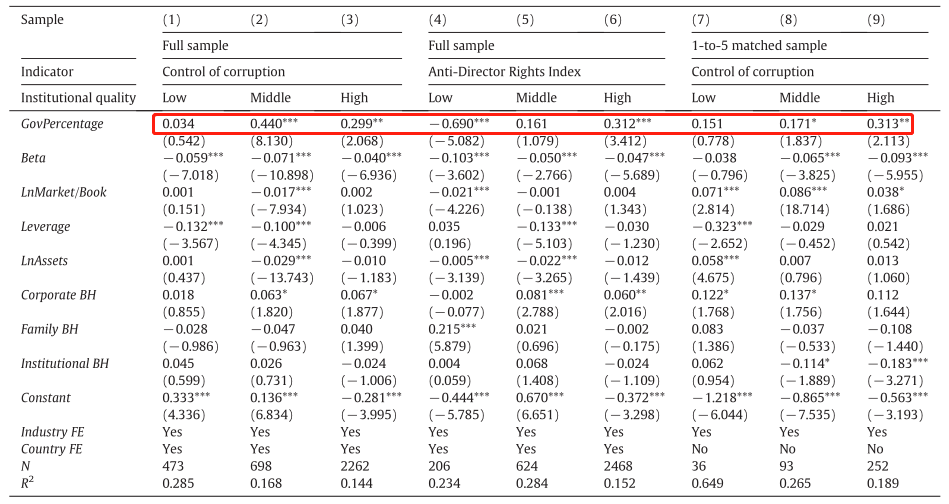

2. 国家制度质量与政府所有制价值

基于世界银行的腐败指标控制和La Porta et al.(1998)反董事权利指数的三个子样本,文章也考虑了三个子样本。根据腐败控制分数的三分位数对样本进行拆分,腐败控制处于上中下各三分之一的国家的观测值被划分为制度质量高中低的子样本。对于反董事权利指数,投资者保护程度低的国家得分为0或1,而投资者保护程度高的国家得分为3或4,得分为2的国家处于中间分组。

表2报告了2006年底政府所有权百分比与股票回报之间关系的结果,包括考虑到腐败控制(回归1和3)和投资者保护(回归4和6)的全样本,以及考虑到腐败控制(回归7到9)的1:5匹配样本。使用全样本时,在腐败控制程度中等或较高的子样本以及反董事权利指数较高的子样本中,GovPercentage系数为正且显著。低反董事权利子样本的显著负系数表明,在投资者保护程度较低的国家,政府所有权成本在金融危机期间实际上有所增加。对于1:5匹配样本,政府所有权与金融危机期间股票价值的大幅降低有关,但在腐败控制程度较低的国家则没有。综合起来,这些结果支持了假设2,即政府所有权在危机期间对公司价值的积极影响只发生在制度质量良好的国家。这表明在政府征用制度风险较低的国家,投资者在金融危机期间更重视政府所有权。

-表2- 因变量为风险回报的OLS子样本回归结果

由于确定风险回报的事件窗口过长,国有企业相对于其他企业的特征可能产生变化,为了最大限度地降低风险,文章还缩小了衡量风险回报的时间段,结果仍证实了上述发现。

3. 政府所有权与市场账面比率

在这一部分,文章考虑了政府所有权与市场对账面比率的关系,采用以下固定效应模型对2005-2009年的完整样本进行估计:

模型中,GovAgeit−1表示公司i在第t−1年的政府所有权百分比,Crisis Year Dummies是2007年至2009年的一组虚拟变量向量,BH06i是指金融危机开始时的机构、家庭和行业整体持股。

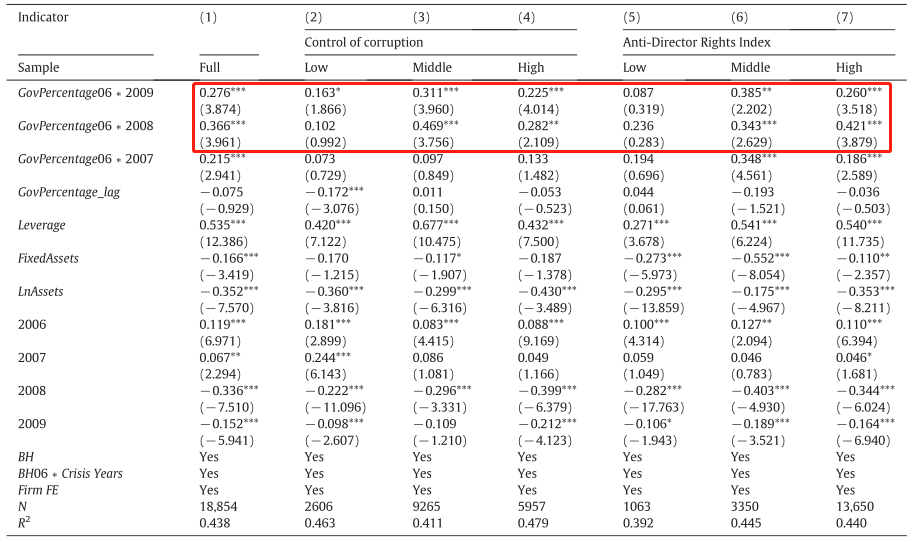

如果一家公司表现不佳,政府可能会持有股权或增加股权以支持该公司。因此,文章考虑了金融危机前(即2006年)政府所有权在危机2007至2009年间对公司价值的影响,以避免在危机期间对公司价值变化作出反应的政府风险的潜在变化。金融危机前的政府所有权不太可能反映金融危机的影响。为了确定政府所有权在金融危机开始时的影响并不代表其他区块持有人效应,文章增加了对每年区块持有的衡量,以及BH06i和Crisis Year Dummies之间的相互作用。由于Himmelberg et al.(1999)的研究表明,企业间未观察到的异质性会在所有权和绩效之间产生虚假的相关性,豪斯曼检验表明,企业固定效应模型是最合适的,因此,文章使用具有企业固定效应的面板数据回归。

表3报告了回归结果。交互变量GovPercentage06 ∗ 2008和GovPercentage06∗ 2009的系数,衡量了金融危机前政府所有权与危机期间企业价值之间的关系,数据均在5%或更高水平上为正且显著,但腐败控制和反董事权利低的子样本除外。这些结果再次证实,在金融危机期间,政府所有权导致公司价值下降的幅度较小,这种影响在高度控制腐败和反董事权利的机构环境中最为明显。

-表3- 固定效应回归结果

4.进一步分析

为了测试结果的稳健性,文章进行了以下进一步分析。

首先,文章调查了在金融危机前几年(截至2006年)政府所有权减少的37家公司的政府所有权效应是否不同,并通过在股票回报回归中添加政府所有权和一个虚拟变量的交互项来衡量这种影响。如果政府所有权在2005年或2006年减少,虚拟变量等于1。如果是政府支持企业的承诺推动了企业业绩,那么预计政府出售的那些企业的对应影响会减弱。与这一论点一致,结果发现交互项系数为负,但在统计上并不显著。

其次,为了进一步确定政府所有权在金融危机期间的积极效应不是由政府救助驱动的,文章在风险回报回归中添加了一个虚拟变量。如果政府在2007年、2008年或2009年获得该公司的区块持有股份,则该虚拟变量等于1。研究发现,政府在金融危机期间的股权投资与股票回报呈负相关(在统计上并不显著)。这证实了一个普遍的看法,即在金融危机期间政府会持有表现不佳公司的股权。它还表明政府所有权的积极效应并不是由金融危机期间的政府救助造成的。

第三,由于金融企业具有不同的资本结构,并且在发生困境时通常比非金融企业获得更高水平的政府支持,因此将金融行业的企业排除在外(标准行业分类代码6000–6999),以避免可能的混淆效应。此子样本的结果证实了先前的结果。

第四,政府所有权对本国企业和外国企业的影响可能不同(Borisova et al.,2012b)。然而,样本中外国政府持股的样本量非常有限。作为稳健性检查,文章区分了本国和外国政府所有权,重新估计主要回归。本国政府所有权的结果证实了论文中报告的结果,但没有发现外国政府所有权的任何显著影响。

第五,以上对政府所有权的衡量是以总所有权为基础的,它考虑了直接和间接持股,即通过其他公司的持股。为了检验间接持股是否会产生差异,使用直接持股而不是总持股重新估计了主要回归。结果再次证实了主要结果。

最后,样本中的大部分公司位于英国。为了检验这是否影响结果,文章在没有英国公司的情况下重新估计了回归。结果再次证实了研究结果。

研究结论

文章利用2005-2009年期间大量的欧洲上市公司样本,考察了全球金融危机期间欧洲政府所有权的价值。研究结果表明,相对于金融危机期间的政府所有权成本,政府所有权带来的好处有所增加,政府所有制公司的股票价值下降幅度较小。此外,在投资者保护良好、腐败程度较低的国家,隐性和显性政府担保的积极效应有助于缓解金融供给冲击。这表明,要实现政府所有权的积极效应,必须提高相应的制度质量。这些结论补充了政府所有权如何影响上市公司的相关讨论,阐明了制度质量在政府所有权运作中的重要性。

Abstract

This paper examines the value of government ownership in Europe during the global financial crisis. This crisis was an exogenous shock for European firms, which allows us to observe an out-of-equilibrium effect on the costs and benefits of government ownership. Using a comprehensive sample of 4737 listed firms in 28 European countries over the period 2005–2009, we find that firms with government ownership experienced a smaller reduction in firm value than firms without government ownership. This effect was driven by firms located in countries where the risk of expropriation by the government is lower, that is, countries with less corruption and better investor protection.