论文标题:Where's the Greenium?

中文标题:绿色效应在哪里?

原文来源:David F. Larcker, Edward M. Watts. 2020. “Where's the greenium?” Journal of Accounting and Economics, 69(2-3).

供稿:杨柳燕

封面图片来源:Pexels

编者按

本文利用市政证券市场独特的制度特征,研究投资者是否愿意放弃投资回报来投资环境友好型项目。自2013年以来,各州和其他政府实体已经发行了超过230亿美元的绿色债券,来为环保项目提供资金。作者通过比较发行商、评级和赎回日期几乎相同的市政绿色债券和市政非绿色债券的匹配样本,结果发现绿色债券和非绿色债券之间几乎没有定价差异。当风险和收益保持不变且投资者事先知道时,投资者将同一发行商的绿色债券和非绿色债券视为替代品。因此,绿色效应(greenium)基本为零。

研究背景

环境社会治理(ESG)评价、企业社会责任(CSR)活动和社会责任投资(SRI)是学术领域越来越关注的研究话题。Martin和Moser(2016)研究发现,投资者会对绿色投资报告做出积极反应,即使它与未来的现金流量和风险无关。然而,在风险和回报事先已知的真实市场环境中,投资者是否愿意放弃财务利益来投资环境友好型项目,仍是一个不得而知的问题。

美国市政证券市场三个独特的制度特征为检验这一问题提供了一个研究环境。首先,市政发行商通常在同一天对期限相似的多批绿色债券和非绿色债券进行定价;其次,绿色债券的信用与非绿色债券的信用相同;最后,企业绿色债券发行通常为数亿美元,而本文样本中关注的市政绿色债券的发行规模则较小(平均为536万美元),这一现象使得市政绿色债券投资者有机会成为边际交易者。因此,作者对市政绿色债券问题的关注,很可能为绿色效应是否存在提供有力证据。

研究设计

本文使用Bloomberg数据库中市政市场标记的绿色债券全样本来识别绿色债券样本。行业专业人士认为,这是市政绿色债券最全面的可获得清单。样本筛选中,首先将样本限制在固定利率息票债券,以简化收益率计算;其次,考虑到特别税项抵免证券无法厘清证券溢价是来自税收抵免还是发行商将债券收益用于绿色项目,本文剔除了所有联邦税收证券;最后,选择同时被Bloomberg数据库和Mergent数据库标记为绿色债券的样本,以削弱样本被错误标记带来的影响。

经过数据筛选阶段后,来自90家发行商的154只独立债券中仍有2896只绿色债券。将这些绿色债券与Mergent数据库中在此期间发行的652391只非绿色债券进行匹配。参照Crabbe和Turner(1995)的做法,对于每个绿色债券,本文在非绿色债券组中搜索与绿色债券在以下方面相同的证券:发行商、评级和赎回日期。最终选择将到期差异限制在一年内,以最大化匹配非绿色债券的数量,同时最小化信贷利差的斜率差异。本文允许一只绿色债券匹配多只非绿色债券,最终得到640对匹配样本,分属30家发行商的48只独立产品。其中,627对匹配样本为完全匹配(绿色债券与非绿色债券具有相同的到期日)。

本文的研究设计类似于行为实验,实验者将一只绿色债券和一只类似的非绿色债券出售给市场参与者。这一实验的关键假设是,将同一市政当局在同一日期发行的两种证券进行匹配,从而有效控制可能导致虚假推断的主要混淆因素。使用上述匹配样本,计算各种结果变量下绿色债券的平均处理效应:

其中N为样本中的匹配总数,YiG代表绿色债券的结果变量,YiNG代表相关非绿色债券的结果变量,Y包括发行收益率(Issuance Yields)、利差(Spreads)、承销折扣(Underwriters Discounts)和售后市场流动性(Secondary Market Activity)四个变量。

实证结果

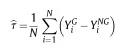

图1报告了发行收益率、利差、承销折扣和售后市场流动性四个变量的核密度估计值。结果发现,市政绿色债券和市政非绿色债券的发行收益率、利差、承销折扣和售后市场流动性之间不存在差异。

-图1- 核密度估计

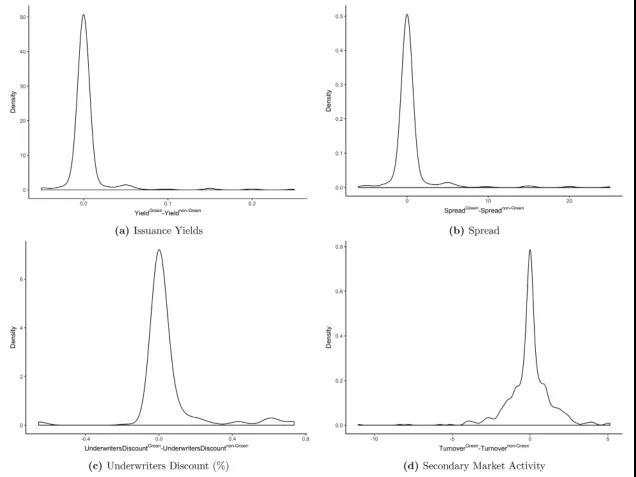

在表1的Panel A和Panel B中,本文报告了两个样本之间定价差异的均值检验和中值检验结果。对于精确匹配样本,平均(中值)收益率和利差之间的差异分别为0.459和0.459(1.0和0.5),均在1%水平上显著。对于全样本,差异为0.436和0.441(-0.5和0.5),均在1%水平上显著。这一略微为正的差异并不意味着绿色债券溢价发行,而是意味着绿色债券折价发行。但结合图1,这一收益率差异是由少数异常值所驱动。在大约85%的证券中,收益率差异和利差差异恰好为零。而在剩余15%的证券中,大约40%呈现负差(绿色债券溢价),而其他60%呈现正差(绿色债券折价)。实际上,没有理论表明绿色债券的交易价格应当低于非绿色债券。因此,绿色效应本质上为零。

表1的Panel C报告了匹配证券样本的承销折扣差异结果。尽管估计的差异明显大于收益率差异或利差差异(大约为10倍),但这一结果似乎也是由异常值所驱动。在70%的证券中,承销折扣差异恰好为零,这表明在大多数情况下,承销商倾向于认为这些证券是相同的。总的来说,上述结果支持绿色债券和非绿色债券之间没有实质性定价差异的观点。

-表1- 绿色债券和非绿色债券的匹配样本分析

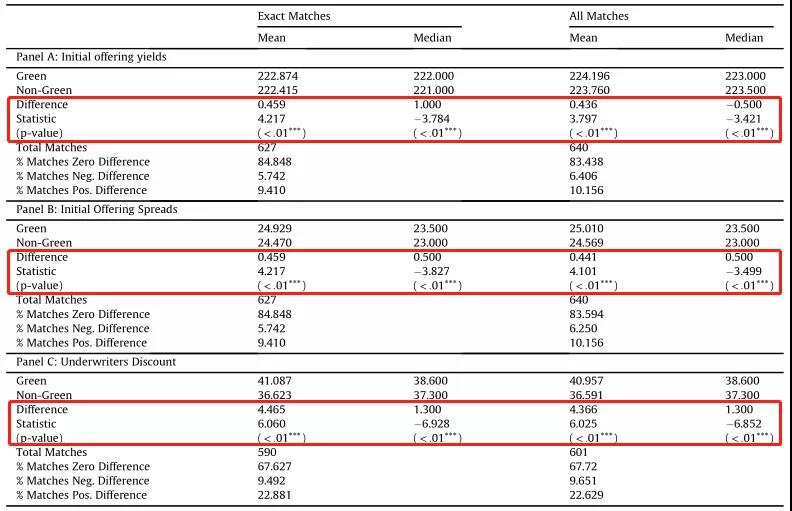

为了扩大样本并评估本文结果对替代匹配方法的敏感性,作者使用最近邻匹配方法来构建三个单独的匹配样本。表2中,前两个匹配样本主要使用“同月”和“同周”进行匹配,对于每种绿色债券,同时要求在州、可赎回性、发行商规模以及发行时间上完全匹配,第三个匹配样本则使用到期年数、买入年数、票面利率和总评级进行匹配。Panel A中,信贷总评级(Aggregate Rating)、到期日(Years to Maturity)等协变量更加平衡。Panel B和Panel C中,对与首次公开发行债券的收益率和信贷利差相关的结果进行了单变量检验,结果发现,均值和中位数之间的估计差异均不显著,说明没有定价差异。本文使用最近邻匹配方法发现,债券的定价和它是否用于环保项目之间没有显著关系。

-表2- 最近邻匹配检验结果

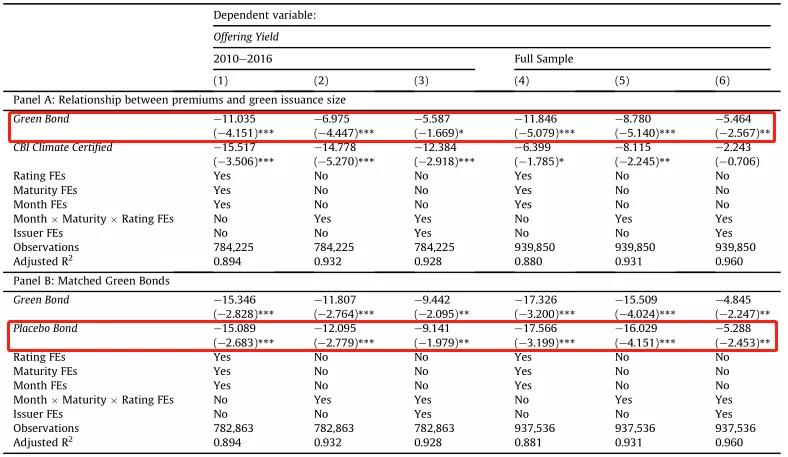

与本文研究最相关的是Baker等(2018)的研究。与Baker等(2018)不同,本文样本剔除了2010年初发行的具有特别税收抵免的证券。研究方法方面,Baker等(2018)使用固定效应混合回归模型,本文则使用精确匹配方法,匹配方法可以直接控制几乎所有影响债券收益率的因素,因此无需使用固定效应模型来进行间接控制。表3报告了使用Baker等(2018)方法的检验结果,前三列使用了Baker等(2018)的样本年份,后三列将这一结果扩展到了2018年6月的样本。Panel A中的结果与Baker等(2018)的结果非常接近。在Panel B中,大多数回归中的溢价比Baker等(2018)中要大得多。对这一结果的合理解释是,规模较大的发行商往往表现更好。而本文的绿色债券样本更可能由规模较大的发行商发行,因此产生较大的溢价。然而,从精确匹配样本中可以发现,绿色债券和非绿色债券在发行溢价方面没有区别。最后,Panel B报告了安慰剂债券(Placebo Bond)的检验结果,发现安慰剂检验与主检验的系数大小和显著性均类似,因此,本文得出结论,固定效应方法不足以检验绿色效应问题。

-表3- 使用Baker等(2018)方法的检验结果

替代性解释

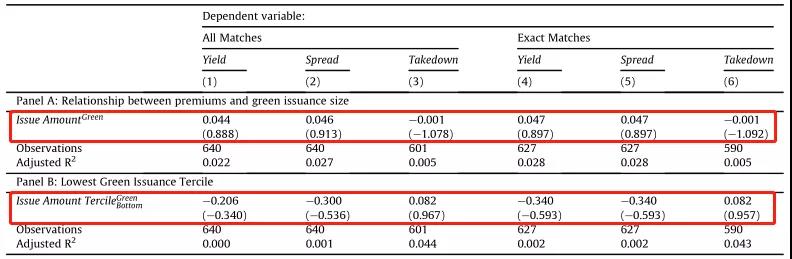

上述结果提供了市政绿色债券绿色效应为零的证据,换句话说,市政市场的边际投资者不愿意放弃投资回报来投资环境友好型项目。然而,在某种程度上,当绿色债券的供应数量(发行规模)超过了需求数量时可能会混淆本文的结论。因此,表4检验了绿色债券发行规模:绿色债券发行总规模(Issue Amount)、绿色债券是否处于最低发行规模(Issue Amount Tercile)与绿色债券发行溢价之间的关系,结果发现,绿色债券的发行规模和发行溢价之间的关系不显著,即绿色投资者的需求不足不太可能解释本文的发现,由此排除这一替代性解释。

-表4- 绿色债券发行规模与发行溢价关系检验

缺乏定价差异的另一个替代性解释是绿色债券市场流动性差(Chiang,2017)。

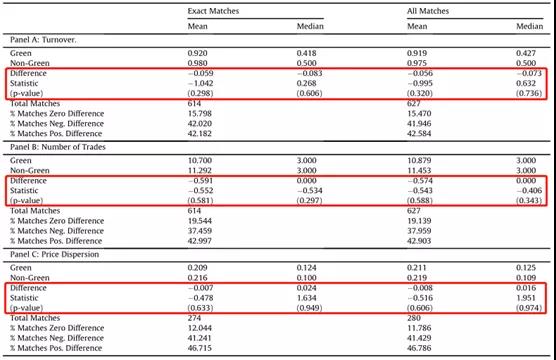

本文构建了通常用于场外交易债券的三个独立交易活动和流动性指标:季度债券周转率(Turnover)、债券发行后一个季度的交易总数(Number of Trades)、价格离差(Price Dispersion),并在表5报告了单变量检验结果,结果发现三个流动性指标的平均值与中值差异均不显著,表明绿色债券和非绿色债券之间不存在流动性差异,由此排除这一替代性解释。

-表5- 绿色债券流动性差异检验

绿色债券市场投资者关注的一个问题是缺乏真正环境效益的绿色债券的发行(Grene,2015)。当投资者不确定发行商是否将债券发行资金用于环保项目时,便使得绿色效应几乎为零。本文构建了两个发行环境指标:是否出于退款目的发放绿色债券(Refunding)、第三方绿色评级(HIP Green Rating),表6报告了发行环境与绿色债券发行溢价之间的关系,结果发现,Refunding系数与HIP Green Rating系数均不显著,表明绿色债券的发行环境与发行溢价之间没有关系,这一替代性解释得以排除。

-表6- 发行环境的异质性分析

绿色债券的发行好处

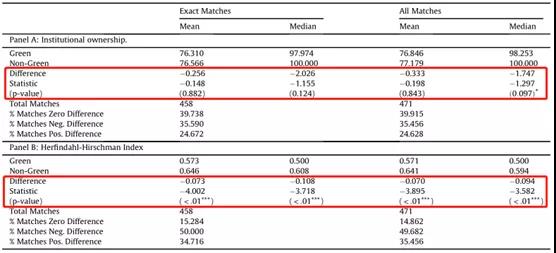

本文结果表明,绿色债券和非绿色债券之间几乎没有收益率差异或利差差异,但绿色债券的发行成本却高于非绿色债券。为了使成本效益均衡,发行绿色债券具有一定的好处。市场参与者提出,绿色债券的一个潜在好处是有助于扩大发行商的投资者基础(Braun,2019)。本文构建两个所有权指标:机构所有权(Institutional ownership)、赫芬达尔-赫希曼指数(HHI),表7报告了单变量检验结果,Panel A的结果表明,同一发行商的绿色债券和非绿色债券在机构所有权上几乎没有区别。但Panel B则发现非绿色债券的所有权集中度明显更高,由此说明绿色债券发行导致了多样化的所有权基础。这一结果表明,发行绿色债券确实有好处。

-表7- 绿色债券发行与所有权结构关系检验

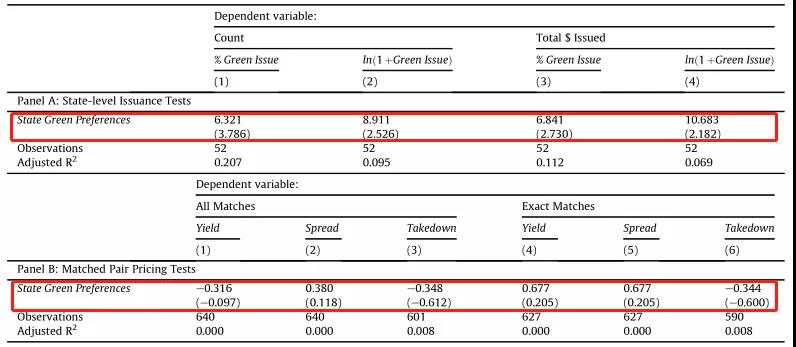

一些绿色债券倡导者认为,随着市场的成熟,绿色债券可能会出现(Chiang,2017)。从这个意义上说,发行商可能将绿色债券发行视为一种长期投资,在未来获取回报。据推测,那些重视环境发展的州会更愿意为感知到的未来利益支付稍高的成本。此外,这些州的决策者将通过发行绿色债券获得更大的政治利益。因此,在环境友好的州更可能观察到发行溢价。本文构建绿色偏好指标(State Green Preferences),并在表8中报告了绿色偏好与绿色债券发行量和发行溢价关系的检验结果,Panel A中State Green Preferences系数显著为正,这一结果与重视环境的州发行更多绿色债券的观点一致。Panel B中State Green Preferences系数不显著,表明当地绿色偏好和绿色债券溢价之间没有关系,即使在环境可持续发展州,绿色效应也为零。

-表8- 州绿色偏好、绿色债券发行溢价与发行量关系检验

研究结论

本文研究投资者是否愿意放弃投资回报来投资环境友好型项目。作者通过比较发行商、评级和赎回日期几乎相同的市政绿色债券和市政非绿色债券的匹配样本,结果发现绿色债券和非绿色债券之间几乎没有定价差异。进一步研究发现,发行绿色债券唯一明显的好处是,使发行商的投资者基础多样化,这也符合从业者的观点(Braun,2019)。

Abstract

In this study, we investigate whether investors are willing to trade off wealth for societal benefits. We take advantage of unique institutional features of the municipal securities market to provide insight into this question. Since 2013, states and other governmental entities have issued over $23 billion of green bonds to fund eco-friendly projects. Comparing green securities to nearly identical securities issued for non-green purposes by the same issuers on the same day, we observe economically identical pricing for green and non-green issues. In contrast to a number of recent theoretical and experimental studies, we find that in real market settings investors appear entirely unwilling to forgo wealth to invest in environmentally sustainable projects. When risk and payoffs are held constant and are known to investors ex-ante, investors view green and non-green securities by the same issuer as almost exact substitutes. Thus, the greenium is essentially zero.