论文标题:Government Investment in Publicly Traded Firm

中文标题:政府对上市公司的投资

原文来源:

Holland K. 2019. “Government investment in publicly traded firms”. Journal of Corporate Finance, 56: 319-342

供稿:孙旭鹏

封面图片来源:Pexels

编者按

已有文献多认为政府投资者是同质性群体,鲜有文献关注到政府投资者的内部差异。文章将政府投资者分为政治实体、产业实体和金融实体,并从政府投资的视角研究了不同类别政府实体投资对被投资企业的股东利益的影响。研究发现,相较于产业实体和金融实体投资而言,政治实体投资会更多的出于政治目的,从而导致市场产生消极反应。文章的研究结论强调了理解不同政府投资者类别之间差异的重要性,为未来政府投资的相关研究提供了新的方向。

研究背景

从20世纪80年代末至2013年,世界各国政府通过私有化出售了约3.1万亿美元的资产,与此同时也收购了约2.9万亿美元的私有企业股份。然而,虽然现有的经济学文献对私有化现象进行了充分研究,但鲜有文献关注到政府投资问题。因此,文章对政府投资问题进行了详细探讨。

在现有的政府私有化文献中,一个主流观点是,在政府撤资之后,大多数公司的业绩指标都显著提高,其主要原因在于政府投资会追求政治目标,包括就业最大化、国内投资,以及公职人员的个人目标等,这些都与股东财富最大化相冲突。但也有文献认为,当政府宣布对私有企业进行投资时,市场的反应是积极的,这说明至少有一部分政治实体与其他投资者一样,也存在经济目标的激励。因此,文章将政府投资者分为政治实体、产业实体和金融实体,研究了不同类别政府实体投资对被投资企业的股东利益的影响。

理论基础

Boubakri et al.(2018)认为政府存在两种目标激励:政治目标和经济目标。在政治目标的激励下,政府会对企业进行政治干预,从而降低盈利能力;在经济目标的激励下,政府为了寻求最大限度的投资回报,会为投资企业提供优先准入的机会(如优先获得融资),从而提升投资企业的经济效益。因此,政府投资对股东财富的影响取决于政治干预的负面效应和优先准入的正面效应的总和。

不同的政府实体投资目标存在差异(Tirole,1994;Dixit,1997),从而对投资企业的干预程度也不尽相同。一般而言,政府机构可被分为政治实体(各级政府、财政部、工业部、中央银行、监管委员会、国家基金等)、产业实体(国有企业)、金融实体(国家商业和开发银行、主权财富基金以及其他政府金融机构)。对于政治实体而言,由于政治实体承担着较强的政治任务,会导致其在投资中追求政治目标,将政治任务强加给企业,从而损害股东利益。对于产业实体而言,国有企业作为产业实体的主体,部分文献认为其具备纯粹的经济动机。例如,Borisova and Cowan(2014)研究发现,从中央政府进行收购的回报率显著高于从国有企业进行收购的回报率。因此,产业实体在投资时可能会不追求政治目标,而是追求投资价值最大化。对于政府金融实体而言,其可能会受到经济目标和政治目标的共同影响。例如,Megginson(2005)讨论了国有银行的政治活动,但许多国有银行在媒体上却否认了其投资的政治目标。因此,金融实体是否会进行政治干预尚不明确。综上,不同类型政府投资者的投资动机不同,从而对被投资企业的股东财富影响也不尽相同。

研究设计

文章从汤森路透数据公司的并购数据库中收集了1987年-2013年所有的政府参与收购的收购公告,政府收购者是指收购者或其最终控制人被认定为政府。为了排除虚假信息,并将研究对象聚焦于上市公司,文章仅保留了在二级市场完成交易或撤销交易的收购行为,最终样本为3939份政府收购交易,并收集了公告日期、收购股份比例、支付方式、公司名称、国籍、行业等相关信息。

文章首先利用事件研究法分析政府投资的市场反应,主要采用市场调整模型(Market Adjust Model)和市场模型(Market Model),估计窗口为(-230,-30),事件窗口分别为(-2,+2),(-5,+5)。

为了更为严格地分析政府投资的市场反应,文章设计了模型(1)。其中,y为政府投资的市场反应,用政府投资公告日前后两个交易日(-2,+2)的累计异常收益度量。X为解释变量和控制变量的合集,解释变量分别为Political Gov. Investor(政治实体投资者),Industrial Gov. Investor(产业实体投资者),Financial Gov. Investor(金融实体投资者);控制变量包括收购合同特征和被投资企业的财务特征等。n为政府投资者所在国家的固定效应,v为年度固定效应,i为行业固定效应。

实证结果

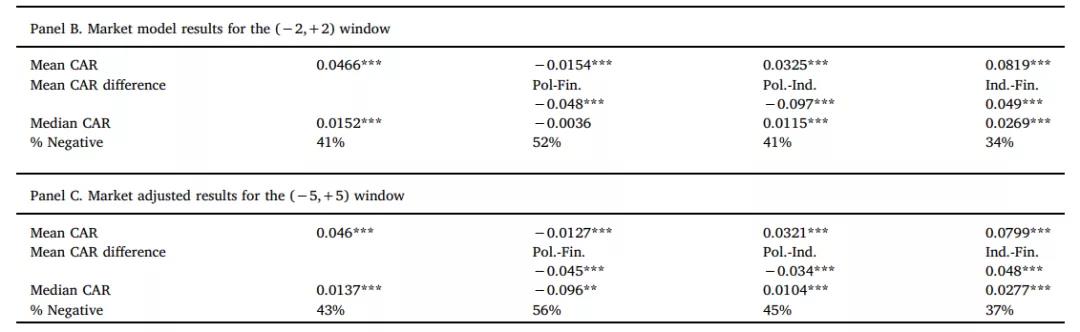

首先,文章利用事件研究法分析了政府投资及不同类别政府投资的市场反应,结果如表1所示。其中,Panel A为利用市场调整模型,窗口期为(-2,+2)计算的累计异常收益;Panel B为利用市场模型,窗口期为(-2,+2)计算的累计异常收益;Panel C为利用市场调整模型,窗口期为(-5,+5)计算的累计异常收益。可以看出,第1列(All)中CAR的均值和中位数均显著为正,说明市场对政府投资的整体反应是积极的。但是分类别来看,在产业实体投资(Ind.)和金融实体投资(Fin.)中,CAR的均值和中位数依旧显著为正,而在政治实体投资(Pol.)中,CAR的均值和中位数显著为负。上述结果表明市场对政治实体投资的反应是消极的,而对产业实体投资和金融实体投资的反应是积极的。

-表1- 不同类别政府投资的市场反应(事件研究法)

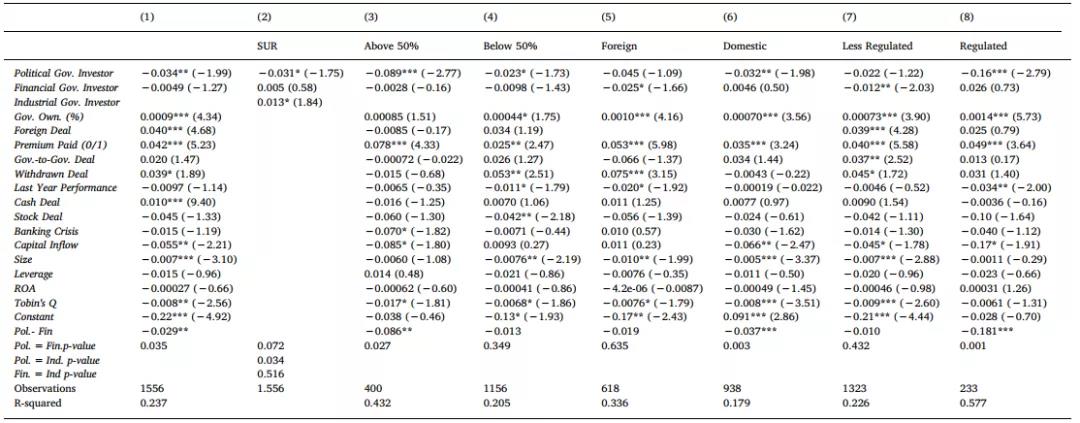

其次,文章利用模型(1)分析了不同类别政府投资的市场反应,回归结果如表2所示。第(1)列为全样本回归结果,基准组为Industrial Gov. Investor。结果显示,Political Gov. Investor的系数显著为负,而且系数差异检验(Pol.-Fin.)的结果也是显著为负,说明相较于产业实体投资和金融实体投资而言,政治实体投资的市场反应更消极;Financial Gov. Investor的系数不显著,说明产业实体投资和金融实体投资的市场反应不存在显著差异。第(2)列为似无相关检验,结果与第(1)列保持一致。上述结果表明,政府投资者并不是一个同质的群体,不同类别政府投资的市场反应不同。同时也可以看出,市场对于政府出于政治动机的投资的反应是消极的。

在此基础上,文章进行了一系列异质性分析。首先,文章将样本分为政府投资比例大于50%和小于50%两组,结果发现在政府投资比例大于50%的组别中,Political Gov. Investor的系数更加显著为负,表明政治实体在对控股公司的投资中会更加追求政治目标,从而导致消极的市场反应。其次,文章将样本分为国外政府投资和国内政府投资两组,结果发现只有在国内政府投资的样本中,Political Gov. Investor的系数才显著为负,说明国内政府投资会更倾向于追求政治目标,导致股东利益受损,从而引起市场的消极反应。最后,文章将样本分为监管行业和非监管行业两组,结果发现在监管行业中,Political Gov. Investor的系数显著为负,表明在监管行业中政府干预会更多,从而引起市场的消极反应。

-表2- 不同政府投资的市场反应(多元回归)

政府投资对股东财富的影响取决于政治干预的负面效应和优先准入的正面效应,其中制度环境会影响政治干预程度,完善的制度环境能够有效抑制政府干预程度;信贷便利程度则会影响优先准入的收益,信贷便利程度越高,政府投资所带来的优先融资权的价值就会越小。因此文章从制度环境和信贷便利两个角度进行了调节分析。

在制度环境方面,文章依次选择了左翼政府(左翼政府的政治干预程度更高)、法系(大陆法系国家的政治干预程度更高)、会计准则指数、对抗董事权力指数、反自我交易指数、法治指数、声音和问责指数、监管质量指数进行分析。研究发现,在制度环境薄弱的国家中,政治实体投资才会对投资企业进行政治干预,从而引起市场的负面反应,而在制度完善的国家中,政治干预会受到制衡,从而政治实体投资的市场反应则相对较好。

在信贷便利程度方面,文章从一般信贷途径、资本市场发展程度、债券市场发展程度、私人信贷和银行发展程度等角度衡量信贷便利性。研究发现,在信贷便利程度更高的国家中,政治实体投资的市场反应更为消极,表明当企业能够更容易从各种渠道获得信贷时,从政治实体投资中所获得的优先融资权的价值就会降低,导致市场更加厌恶政治实体投资;而当企业无法便利获得信贷时,优先融资权具有较高价值,从而能够缓解市场对政治实体投资的消极反应。上述研究发现表明,被投资企业的股东在评价政府投资时会综合考虑政府投资所带来的成本和收益。

为了进一步检验不同类别政府投资的经济后果,文章比较了不同政府实体投资的企业在宣布政府投资前后三年的业绩指标变化。研究发现,相对于产业实体投资和金融实体投资而言,政治实体投资会导致被投资企业在盈利能力、成长能力、经营效率、销售能力、投资规模以及市场价值等方面均显著下降,表明政治实体投资的政治干预会抑制企业的业绩表现,从而损害其他股东利益。

最后文章进行了一系列的稳健性检验。首先,文章分析了政府投资和非政府投资市场反应的差异。研究发现,相对于非政府投资而言,政府投资中政治实体投资的市场反应更加消极,而产业实体投资、金融实体投资的市场反应则无显著差异。其次,文章认为经济周期可能会对政府干预产生影响,即被投资企业的股东可能认为在经济衰退时期政府投资的收益或成本会更高。因此,文章分别使用非经济危机时期的样本和经济危机时期的样本进行分析,研究发现,无论经济周期如何,市场对政治实体投资的反应都是消极的。最后,文章进行了更换政府投资定义、使用不同的溢价计算方法、删除撤销交易的样本、删除100%收购样本、仅保留政府第一次收购该企业股份的样本等一系列稳健性检验,结论依旧保持一致。

研究结论

政府是一个庞大且不断增长的投资者群体,文章将政府投资者分为政治实体投资者、产业实体投资者和金融实体投资者,分析了不同类别政府投资者宣布投资时的市场反应。研究发现,相较于产业实体和金融实体投资而言,市场对政治实体投资的反应是消极的,而且在政治干预可能性更大,政府投资的隐性经济利益不那么重要的情况下,市场对政治实体投资的反应更为消极,其主要原因在于政治实体投资更多的出于政治目的,从而会导致被投资企业的股东利益受到损害,而产业实体和金融实体的投资更多的受经济目标的激励。进一步,文章发现政治实体投资的企业的业绩表现也显著低于产业实体和金融实体投资的企业。文章的研究发现证明了政府投资者并非是同质性群体,强调了理解不同政府投资者类别之间差异的重要性,为未来政府投资的相关研究提供了新的方向。

Abstract

I examine shareholder wealth effects associated with different types of government investors in an international sample. I develop a taxonomy to identify government political, financial, and industrial arms. State investments, similar in dollar amount to state privatizations, have increased target shareholder wealth by over USD 50 billion. But market participants differentiate among government entities as target shareholders lose over USD 14 billion, when the investment is announced by the political arms of government rather than the industrial or the financial arms. The apparent intent of government agency is considered by private investors. Post-investment performance tests, institutional environment analysis, and access to credit tests corroborate this.