论文标题:Policy Uncertainty and Corporate Credit Spread

中文标题:政策不确定性和企业信贷息差

原文来源:Kaviani, M.S., Kryzanowski, L., Maleki, H. & Savor, P. 2020.“Policy uncertainty and corporate credit spreads”. The Journal of Financial Economics,138(3):838-865.

供稿:吴琦

封面图片来源:Pexels

编者按

本文通过研究政策不确定性与信用利差之间的关系,以及这种关系在不同公司之间的差异,发现政策不确定性的变化与信贷息差的变化之间存在显著的正相关关系,对监管密集型行业、面临高税率或依赖政府支出的公司的影响更大,对于从事政治活动或依赖外部融资的公司来说,这种效果也更强。最后,政策不确定性的增加主要与预期违约损失的增加有关。

研究背景

政府政策对企业和市场有广泛影响,为企业如何运作和竞争制定规则,决定如何对企业征税和补贴,并影响总体宏观经济状况。因此,当政策制定者在财政、货币或监管问题上的分歧加剧时,经济体的整体不确定性水平也会上升。这种政策不确定性如何影响经济和金融活动是一个重要问题,吸引了学者、政策制定者和普通公众的极大兴趣。

信贷利差是信贷风险的直接衡量指标,因此可以估算政策不确定性如何以及为何会影响借贷成本。其次,信贷息差也为研究政策不确定性与经济结果之间的关系提供了机会。

因此本文研究政府政策的不确定性是否会对信用利差产生因果影响,以及这种不确定性对信用风险产生影响的潜在渠道。

研究贡献

1.展示企业信贷息差和资本成本如何受政策不确定性变化的影响,为有关文献的增长做出贡献。还强调了受政府政策更大影响和更大的政治参与如何放大信贷利差对政策不确定性变化的反应,补充了有关政治关系对企业决策和业绩影响的相关文献。

2.发现政策不确定性(以前的论文没有研究过的一个因素)对信用利差的决定因素具有重要的解释力,补充了解释信用利差的水平或变化的潜在因素,贡献了有关信贷息差决定因素的文献。

研究设计

关注2002年7月到2015年12月之间完成的交易,不包括被标记为取消、修正或暂停的样本,同时删除可赎回债券和可转换债券。若某只债券在某一天交易超过一次,则根据当天完成交易的平均值计算其收益率和价格。本文的数据按月计算,因此构建了债券收益率和价格的月度度量方法。债券数据主要来自Trade Reporting and Compliance Engine (TRACE)数据库。利用共同使用的9位发行(CUSIP)代码,将TRACE数据库与固定收益证券数据库(Fixed Income Securities Database,FISD)合并,从而添加穆迪评级和各种债券特征,再将这个数据库与每季度一次的Compustat北美数据库合并,在合并的TRACE-FISD样本中保留Compustat中拥有会计信息的所有公司。删除期限少于一年的债券,并在1%的水平上对数据进行缩尾处理。

被解释变量:信用利差指数(CSIndex)和单个债券的信用价差(Credit spread)(每种债券收益率减去期限最接近的国债收益率)。

解释变量:政策不确定性(Policy Uncertainty Index,PUI):使用Baker et al. (2016)(下文简称BBD)设计的综合指数,从十大主要报纸上有关经济政策不确定性的文章搜索结果、国会预算办公室编制的即将到期的税收条款清单、费城联邦储备银行《专业预测者调查》计算得出的消费者物价指数预测差值以及联邦/州/地方支出预测差异四个部分构建。

控制变量:(1)公司层面:市场杠杆(Book leverage)、营业收入与销售额之比(Operating income to sales)、税前利息保障率(Pretax interest coverage)、总负债率(Total debt ratio)、某一特定月份的公司股票回报(Monthly stock return)和公司特质波动率(Idiosyncratic risk)。(2)债券发行层面:信用评级(Credit rating)、债券流动性(Liquidity)、票面利率(Coupon)、期限(Maturity)。(3)宏观经济层面:与某一特定债券的到期日最接近的国债收益率(Closest benchmark Treasury)、期限斜率(Term spread)、标准普尔500指数回报率(S&P 500 return)、预期失业率(Expected unemployment)、预期一年通胀(Expected inflation)、VXO指数(衡量标准普尔100指数的隐含波动率,高水平的VXO意味着经济不确定性加剧)、国内生产总值增长预测与专业预测者调查的离散度(GDP growth forecast dispersion)。

实证结果

1.全样本

CSIndext为信用价差指数,通过计算该公司发行的所有债券的信用利差的交易规模加权平均值计算每个公司每月的信用利差,然后计算每月这些公司级信用息差的等加权平均值。主要关注的自变量是政策不确定性指标PUIt, MACROCTRLt包括宏观经济控制变量。

表1中列(1)显示了单变量回归结果,以BBD的PUI的变化为主要解释变量。PUI系数为9.6(t-statistic = 2.94),具有经济意义和统计意义。调整后的R平方为5%,说明PUI的变化对总信贷息差的变化具有相当大的解释力。一方面,前述回归只能捕捉一般经济状况的影响,而信贷息差是反周期的(Bloom, 2014; Gulen and Ion, 2016; Baker et al., 2016)。另一方面,结果可能捕捉的是总体经济不确定性的变化,而不是政策不确定性本身。所以在第(3)列控制了经济状况和经济不确定性的各种指标,结果发现政策不确定性的变化对总信贷息差的变化仍有很大的积极影响,其系数的大小和统计显著性实际上更高。在第(4)列引入经济不确定性、GDP增长预测离散度和VXO指数,PUI系数仍然是正的(8.5)和显著的(t-statistic = 2.75)。该系数的幅度略低于之前,表明经济不确定性在一定程度上解释了政策不确定性与信贷息差之间的正关联。VXO指数的系数显示隐含股票波动率和信用价差之间存在很强的正相关关系,即经济不确定性升高导致信用价差升高。

-表1- 政策不确定性和企业信贷息差(面板A)

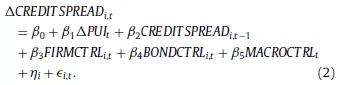

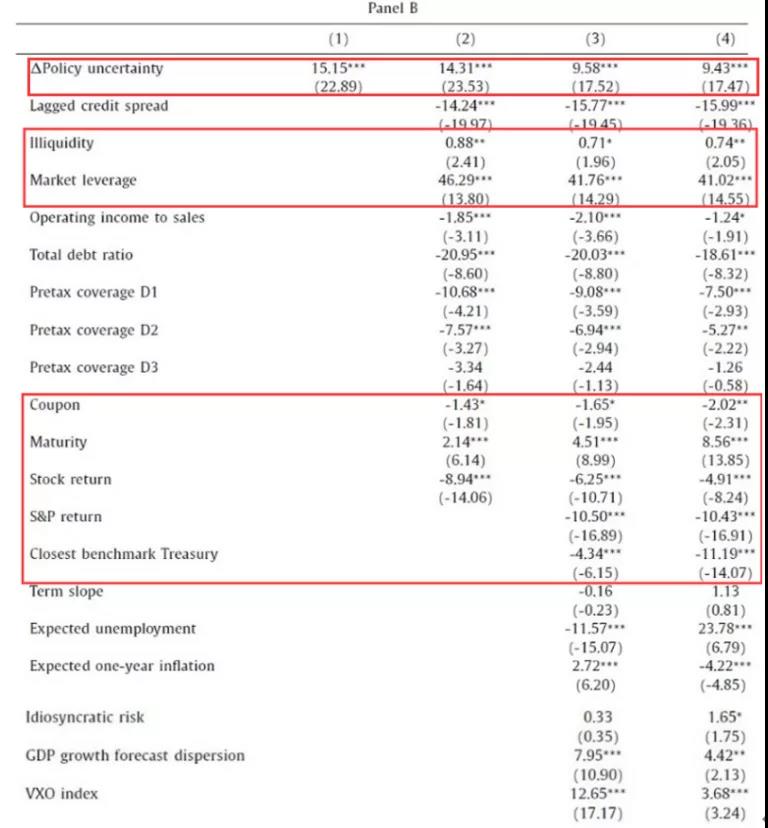

接着研究单个债券的信用利差,包含公司固定效应和年份固定效应。FIRMCTRLi,t是公司层面的控制变量。BONDCTRLi,t是发行层面特征。MACROCTRLt与前述全样本回归一致。ηi捕捉公司固定效应。使用按公司和年份的双聚类标准误差计算 t 统计量。

表1面板B的结果显示政策不确定性的变化与信贷息差的变化之间的关系总是正的,并在统计上高度显著。其他系数则证实了已有文献中的预测和发现,表明样本具有代表性和可比性,可用于其他研究。信用利差的变化与企业杠杆率和债券到期日均为正相关,而较高的利率覆盖率和较高的流动性与较低的利差相关。总体和公司层面的正股票回报会导致价差的减少。期限匹配的国债收益率对信用利差有负面影响。债券信用评级的恶化会增加信用息差。结论表明PUI的变化和信用利差的变化之间的正关系在总体和单个债券水平上都成立。

-表1- 政策不确定性和企业信贷息差(面板B)

2.投资级与投机级债券

进一步研究政策不确定性与信贷息差之间的关系是否取决于信贷质量,分别用投资级和投机级债券构建信用价差指数。结果显示,政策不确定性对投机级债券信用评级的影响更大,其信用价差指数为5.6,而投资级债券的信用价差指数为11.9,穆迪评级为4.4。在使用单个债券的息差回归时,政策不确定性每增加一个标准差,投机级信用利差就会增加16.2个基点,而投资级样本仅上升7.5个基点。推测原因是投机债券更可能违约,因此其更高的信用利差反映了对违约可能性的补偿。

-表2- 政策不确定性和信贷息差:信用评级的影响

回归可能存在遗漏变量,并且PUI和信贷息差之间可能存在互为因果关系。因而接下来具体探讨企业信贷息差的变化是否确实是由于经济政策不确定性的变化导致的。

1.剩余政策不确定性

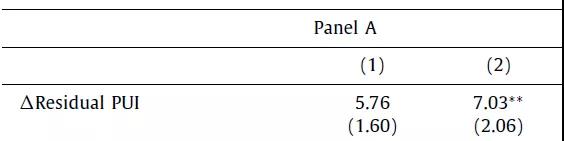

由于美国和加拿大的经济密切相关,影响其中一个国家的许多经济冲击也应影响另一个国家。与此同时,政策不确定性冲击可能更多地局限在一国境内,为剔除PUI中与政策无关的经济不确定性部分提供了机会。于是本文将美国PUI的变化与加拿大PUI的变化进行回归,然后使用残差作为PUI变化的替代衡量方法。

USPUIt和CANPUIt分别是BBD的美国和加拿大政策不确定性指数。△RPUI表示剩余PUI的变化,即政策不确定性的新变化。

结果显示△RPUI对信贷息差的变化有影响。在面板A(因变量是信用价差指数的月变化)中,信用价差指数的系数估计为7 (t-statistic = 2.06),面板B(因变量是给定公司债券信用价差的月变化)中为2.4 (t-statistic = 4.53)为正且显著。即虽然系数大小都低于表1中的值,但测量误差并不能完全解释政策不确定性对价差的影响。

-表3- 美加PUI回归残差

2.相对政治权力和极化

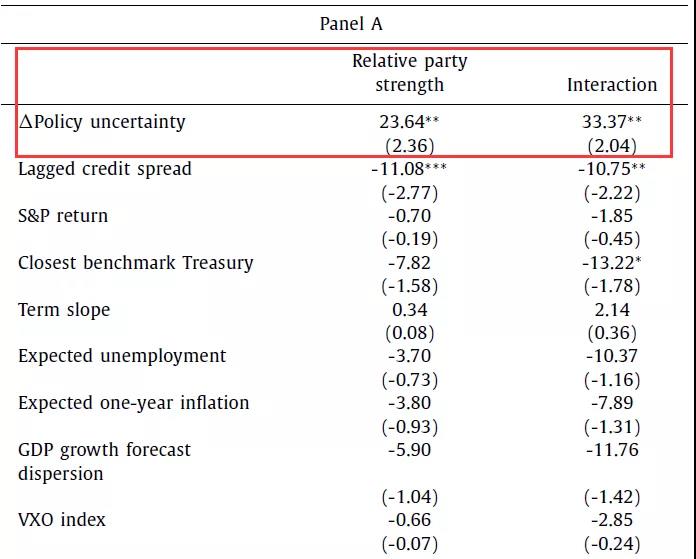

为了进一步解决其他内生性问题,本文引入工具变量。第一个工具变量是美国两大政党每年的相对立法权。数据来自比较政党数据集,通过计算每个党占有的立法席位百分比来衡量多数党和少数党在立法权上的差异(DIFFGS)。相对立法权与政策不确定性之间的关系并不总是明确的,因此第二个工具变量采用相对政治力量与政治极化的相互作用,当两党拥有相似的政治权力,但政策偏好存在强烈差异时,这种不确定性最大。Poole and Rosenthal (1985)设定一个DW-NOMINATE变量来根据议员的投票模式来衡量不同党派的意识形态立场。本文通过从共和党提名人的DW-NOMINATE得分中减去民主党提名人的得分来衡量政治极化。

发现政策不确定性的变化对两种工具的信贷息差变化都有巨大的、正向的、显著的影响。系数(23.6和33.4)比没有工具变量时要强得多。两种模型的f统计值都很高,表明工具变量有效。主要回归结果具有稳健性。

-表4- 工具变量分析

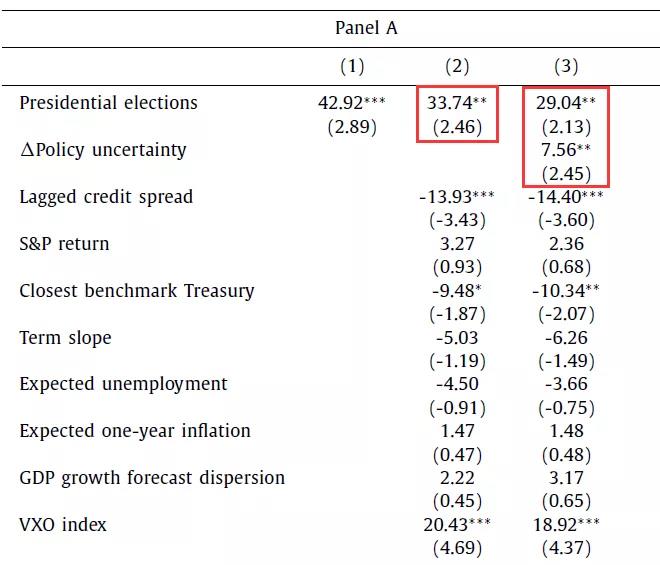

3.选举

在决策者当选期间,经济政策的不确定性明显上升,而且美国选举的时间预先确定,是经济发展的外生因素。于是将解释变量替换为选举:总统选举前的三个月,该虚拟变量等于1,否则为0。结果发现估计系数为正且显著(t-statistic = 2.46),说明更高的政策不确定性导致更高的信贷息差。即使在第(3)列同时包括选举和△PUI,这种关系仍然存在,表明这两种方法捕捉了政策不确定性的不同方面。结果在个别债券的信用价差分析中依然成立。

-表5- 选举作为解释变量

在确定了政策不确定性的变化会影响信贷息差之后,接下来通过研究PUI和信用利差之间的关系在不同公司之间的差异来探讨这种效应的运行机制,还将信用价差分解为补偿投资者预期违约损失的部分和旨在获取债券风险溢价的剩余部分。

1.直接受政策影响

预计前述结果对更容易受到政府政策影响的公司来说会更强。本文检验企业受政府监管、税收和支出政策影响程度是否决定了信贷息差如何与政策不确定性相关。

(1)监管强度

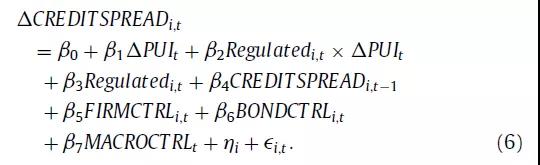

在其他因素不变的情况下,政策的不确定性对受大量政府监管的企业来说应该更重要,预计这些公司的信贷息差应该更加敏感。使用来自Al-Ubaydli和McLaughlin (2015)的监管强度测量数据RegData:分析文本实际内容从而量化不同行业监管规定的约束性,接着估计给定行业每年被特定法规瞄准的概率。用以下模型检验:

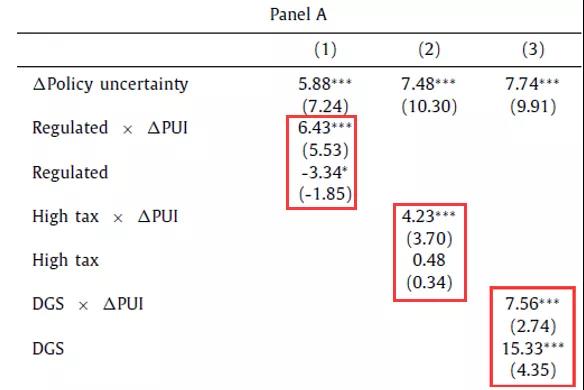

Regulatedi, t是一个虚拟变量, 如果第t年影响企业i的监管严格程度高于该年监管强度的中位数,则为1,否则是0。交互项衡量监管强度如何影响PUI变化和信贷息差变化之间的关系。表7第(1)列显示该系数为正(6.4)且显著 (t-statistic = 5.53),PUI系数为5.9,表明在监管强度较高的行业中的企业对政策不确定性的变化更敏感。用选举作为政策不确定性的替代得到类似的结果,证实确实是由政策不确定性驱动信贷息差变化的。

-表6- 直接受政府政策影响和政策不确定性

(2)有效税率

企业税收负担的增加会直接增加其信用风险,而且由于税盾作用,企业边际税率的提高会激励其增加杠杆,从而间接导致更高的信用风险。因此,具有高ETRs的企业的信用利差对政策不确定性的变化更敏感。用总税收费用除以税前收入来计算ETR,并定义虚拟变量(High tax)来识别高税收企业,如果公司的ETR高于中位数,则等于1,否则为0。表7第(2)列结果发现高税收和信贷息差变化之间的直接关系不显著,但交互项系数是正的且显著,说明高税收企业的信贷息差对政策不确定性变化的反应更大,即税收政策构成了政策不确定性影响信贷息差的另一个环节。

(3)对政府支出的依赖

政策的不确定性对高度受益于政府购买产品和服务的公司有更大的影响。本文构建对政府支出的依赖指数(DGS),对于给定年份中DGS指数高于中值的公司,等于1,否则等于0。表7第(3)列显示DGS系数为正且显著,说明DGS与信用价差正相关。交互项系数也是正且显著的,即政府支出放大了政策不确定性对信用价差影响。这种效应非常明显:高DGS行业的企业对PUI变化的反应比低DGS行业的企业强98%。

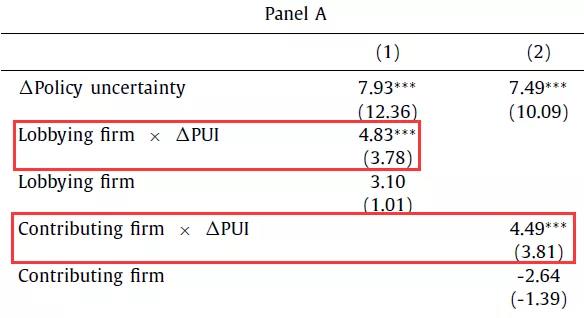

2.政治上活跃的公司

预测政策不确定性的变化和信贷息差的变化之间的正相关关系在政治支出较高的公司表现更强烈。本文创建两个变量来识别参与政治支出高的公司:游说公司(Lobbying firm)和贡献公司(Contributing firm),对于游说费用或竞选捐款为正的公司,这两个变量等于1,否则等于0。

-表7- 政治上活跃的公司和政策不确定性

结果显示交互项系数都是正的并具有统计学意义(t-statistics = 3.78和3.81),即PUI的变化对信用价差变化的影响对于有积极游说费用(竞选捐款)的公司来说,要大61%(60%)。将△PUI替换为选举后,交互系数仍为正且高度显著,表明参与政治活动的公司的信用利差对政策不确定性的变化更敏感。

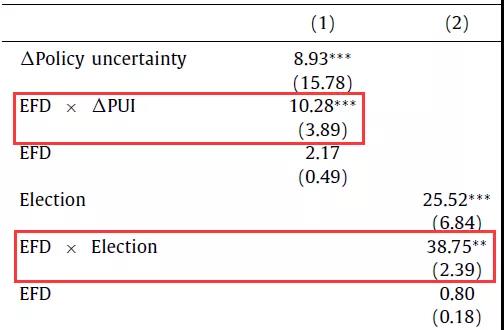

3.对外部融资的依赖

依赖外部融资的企业在应对困难的财务状况时面临更多风险,会降低企业价值和信誉,它们也可能更难为现有债务再融资。因此,预计高度依赖外部融资的企业的信用利差将对政策不确定性的变化反应更强。本文根据Duchin et al. (2010)构建的指标定义虚拟变量EFD,当公司的外部融资依赖水平大于其行业中位数时等于1,否则等于0。

-表8- 外部融资依赖和政策不确定性

结果发现PUI系数仍然为正且显著,而EFD系数与零没有显著差异,交互项的系数是正且显著的,表明对于外部融资高度依赖的企业,PUI的变化与信用差的变化之间的关系更强,即外部融资依赖是决定信用李差如何应对政策不确定性的重要因素。

4.违约概率与风险溢价

信用价差反映了对违约可能性的补偿(计入债券持有人预期损失的精算公平回报)以及风险溢价(吸引规避风险的投资者持有风险资产所需的“额外”回报)。根据Merton(1974)的研究,用违约距离(DTD)来预测违约概率,并添加其他衡量违约概率的指标:公司层面的市场杠杆率和营业收入与销售比率、债券发行层面的信用评级、票面利率和债券流动性。模型如下:

CSi,t[k]为公司发行债券k的信用价差,DTDi,t为公司i违约的可能性,Zi,t[k]包含其他公司和债券水平的变量。根据Gilchrist和Zakrajšek(2012),可以将公司和债券水平的违约预测的信贷息差部分表示为

σ2是误差项的估计方差。估计的信用利差包含了预期违约损失的溢价(即违约概率和违约时投资者损失的乘积),余下的利差反映了债券的风险溢价,即

在基线回归模型中使用DP和CRP的变化作为因变量。表10前两列显示DP的变化存在显著的正效应,而CRP的变化没有显著的正效应,表明政策不确定性的增加导致预期违约损失的增加,但不会导致债券风险溢价的增加。在第(3)和(4)栏中采用公司层面的预期违约损失和风险溢价指标重复回归,证实了之前的研究结果。

-表9- 违约概率和风险溢价

结论

利用2002年至2015年期间的面板数据,本文发现经济政策不确定性的变化与信贷息差的变化之间存在巨大的、正的、高度显著的关系。进一步探讨政策不确定性影响信贷息差的可能机制,发现行业监管力度、税收政策影响程度和对政府支出的依赖程度都与企业受政府政策的影响程度有关。政治上活跃的企业对政策不确定性的变化更加敏感,还发现企业对外部融资的依赖是一条间接渠道。最后,政策不确定性的增加主要与预期违约损失的增加有关。

研究结果对学术研究和政策制定都有很多启示。例如,与美国从“大衰退”(Great Recession)中复苏受到了政策不确定性的阻碍的观点一致,这种不确定性对投资者和企业的风险认知产生了负面影响。未来可以研究的一个问题是,非常规政策增加政策不确定性,从而增加了经济中的风险溢价,那么应对经济冲击的有效性是否会自动减弱。

Abstract

We find a significant positive relation between changes in policy uncertainty and changes in credit spreads. Macroeconomic conditions, including general uncertainty, do not explain this result, which also holds when we use instrumental variables to address endogeneity issues. The impact of policy uncertainty is greater for firms that operate in regulation- intensive industries, face high tax rates, or are dependent on government spending. It is also stronger for firms that engage in political activities or rely on external financing. We conclude that policy uncertainty has a significant effect on firms’ borrowing costs, with exposure to government policies representing an important channel.