论文标题:A Comparative-Advantage Approach to Government Debt Maturity

中文标题:政府债务期限的比较优势方法

原文来源:Robin Greenwood, Samuel G. Hanson, and Jeremy C. Stein. 2015. “A Comparative-Advantage Approach to Government Debt Maturity.” Journal of Finance, 70(4): 1683-1722.

供稿:田甜

封面图片来源:Pexels

编者按

文章研究了一个政府最优债务期限模型。在该模型中,投资者从短期无风险债券中获得货币服务。文章首先提出一个简单模型,在此模型下,政府是短期无风险债券的唯一发行者,政府对债务期限的偏好取决于政府对与短期债券相关的货币溢价和再融资风险的权衡结果;在扩展模型中,私人金融中介机构在提供短期无风险债券方面与政府展开竞争。文章认为,如果存在与私人货币创造相关的负外部性,政府应该更倾向于发行短期债券,从而在一定程度上挤出私人部门的短期债务。

典型事实

1.短期国债的便利溢价

Krishnamurthy和Vissing-Jorgensen(KVJ, 2012)认为,所有国债都具有流动性和安全性的类货币特征,这些特征使得国债的收益率显著低于基于传统定价模型估计的债券收益率,文章称之为“便利溢价”。KVJ(2012)的研究发现,国债供应量的增加减少了长期国债和AAA级公司债券之间的收益率差,也减少了短期国债和高评级商业票据之间的息差。这说明便利溢价会随着国债供应量的增加而下降。

KVJ(2012)同时指出,短期国债和长期国债的安全性类别不同,短期国债具有“短期安全性”,即短期市场价值的绝对稳定;而长期国债具有“长期安全性”,即最终还款金额的确定性,但长期国债仍面临中期重新定价的风险。文章认为,金融中介机构虽然不能提供长期安全性,但可以提供短期安全性,因此会在提供短期安全性方面与政府展开竞争。由于便利溢价会随着国债供应量的增加而下降,在政府债务总量不变的前提下,如果政府发行更多的短期国债,与短期安全性相关的便利溢价降低,金融中介机构会减少短期债券的发行,即政府发行更多短期国债对金融中介机构短期债券产生了挤出效应。

文章使用Gurkaynak、Sack和Wright (GSW, 2007)提出的国债收益率曲线模型拟合了国债收益率,并对1983年至2009年期间剩余期限为1周至26周的短期国债计算了实际收益率和拟合收益率之间平均利差,即“z-利差”。文章发现短期国债的实际收益率显著低于其拟合值,且更短期的国债的这种收益率差更大。文章将这一现象解释为,相比于更长期的国债,更短期限的国债具有一种额外便利溢价。但Greenwood和Vayanos(2014)的研究表明,当政府发行更多短期国债时,短期国债的这种额外类货币便利溢价下降了。

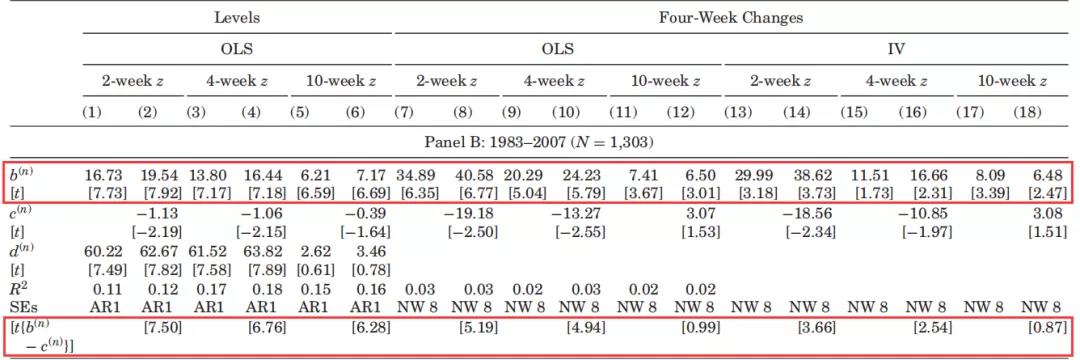

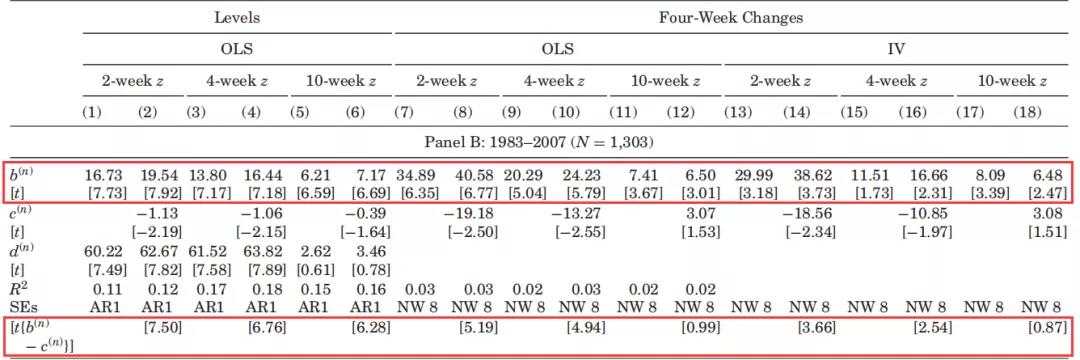

为了检验政府国债供应量对便利溢价的影响,文章使用模型1检验短期国债的发行量对n周国债(n=2,4,10)“z-利差”的影响。

其中,BILLS/GDP指短期国债占GDP的比例,NONBILLS指长期国债占GDP的比例。文章的样本期为1983年至2009年,对模型1的回归结果如表1中面板A的(1)-(6)列所示。

-表1- 短期国债供应量与便利溢价

表1的回归结果显示,“z-利差”对长期国债供应量反应不明显,但对短期国债供应量的反应显著,且这种效应对更短期的国债更明显。

由于债券收益率和国债供应量是在均衡状态下同时决定的,政府对短期国债供应量的增加可能是为了满足短期安全需求的上升。事实上,在2008年9月雷曼兄弟公司破产后,为应对危机,美国国债供应量(美国国债/GDP)大幅上升。

为缓解上述内生性问题,文章首先将样本期限缩短至1983年至2007年。再对模型1进行回归,表1中面板B的(1)-(6)列显示,当删除2008年至2009年的样本时,BILLS/GDP的估计系数约为原来的2倍,且估计更准确。

文章还使用工具变量法(IV)来缓解上述内生性问题。文章先用模型2检验国债的4周供应变化量对n周国债(n=2,4,10)“z-利差”的4周变化量的影响。

文章分别对样本期为1983年至2009年和1983年至2007年的样本数据进行上述回归,回归结果如表1中面板A和面板B的第(7)-(12)列所示。相较于(1)-(6)列,在1983年至2007年间,BILLS/GDP的估计系数显著增大了。

在使用IV的第一阶段,文章使用一系列虚拟变量对短期国债的4周供应变化量进行回归,并得到短期国债的4周供应变化量的拟合值。在第二阶段,文章使用该拟合值对“z-利差”的4周变化量进行回归。回归结果如表1中面板A和面板B的第(13)-(18)列所示。该结果显示,在整个样本期间,使用IV进行的回归比OLS回归估计系数更大且更显著。虽然在OLS回归中,当样本期从1983年至2009年变化为1983年至2007年后,BILLS/GDP系数估计值大幅上升,但在IV回归中两种样本期的系数估计值是相似的。

此外,表1的面板A和面板B的最后一行的结果表明,BILLS/GDP和NONBILLS/GDP的系数显著不同。总之,文章提供大量证据表明,短期国债的供应量变化导致与短期安全性相关的便利溢价发生变化。

2.私人部门对政府债务期限选择的反应

文章认为,私人部门发行的短期债务与短期国债都具有短期安全属性,即使两种债务的安全程度不同。因此,私人部门发行的短期债务对短期国债具有部分替代效应,如果政府发行更多的短期国债,就会对私人部门的短期债务产生挤出效应。

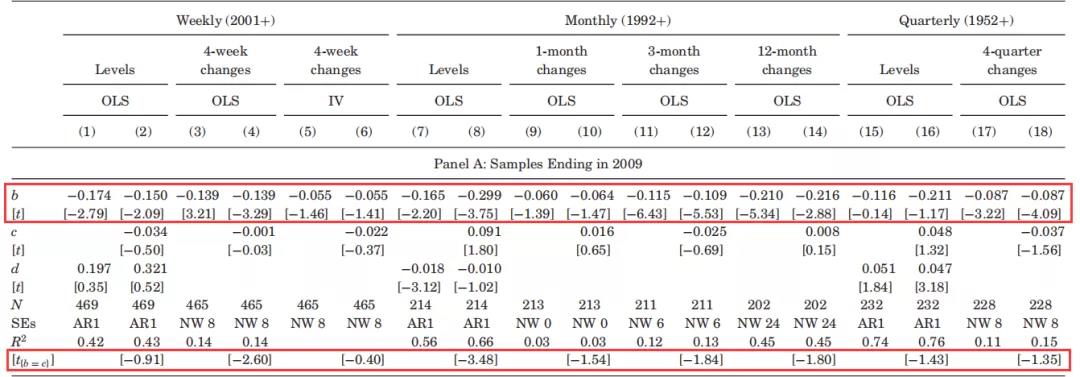

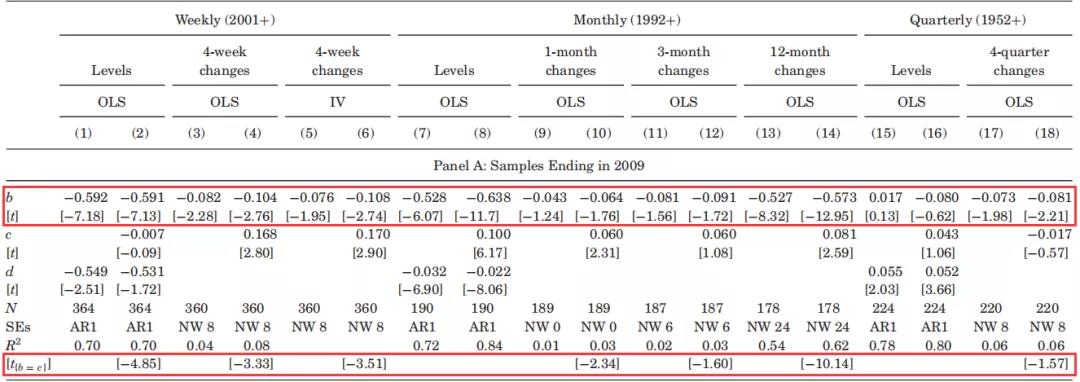

Krishnamurthy和Vissing-Jorgensen(2013)的研究提供证据表明,政府债务挤出了金融中介机构创造的私人货币。在此基础上,文章强调了短期政府债务的独特作用。短期债务具有更强的短期安全性,比长期债务更像货币,因此会对私营部门的货币创造行为产生更强的挤出效应。为了验证这一假定,文章使用模型3a和3b检验了短期国债的供应量对无抵押金融商业票据发行的影响。

文章获取的未偿付商业票据数据包括2001年至2009年的每周数据、1992年至2009年的月度数据以及1952年至2009年的季度数据。回归结果如表2所示。

-表2- 未偿付商业票据数据回归结果

表2的面板A和面板B分别报告了样本截止期为2009年和2007年的回归结果。表2同时报告了周度、月度和季度的国债发行情况对金融中介机构未偿付商业票据发行水平以及发行水平不同程度的变化的影响。其中,文章对周度债券样本数据进行了同表1中同样的IV检验。

表2的回归结果表明,当短期国债的供应量上升,金融商业票据发行量下降,即短期国债对金融商业票据产生了挤出效应。

接着,文章使用向量自回归(VAR)更正式地研究了“z-利差”和私人部门货币创造行为的动态反应。VAR包括了BILLS/GDP、NONBILLS/GDP、FINCP/GDP和四周国债的“z-利差”作为内生变量。文章估计了包括上述4个变量滞后3、6、9和12个月的月度VAR,以及确定性的时间趋势。图1描绘了BILLS/GDP受到1个百分点冲击后的“z-利差”和FINCP/GDP的冲击反应函数。

-图1- BILLS/GDP受到1个百分点冲击后的“z-利差”和FINCP/GDP的冲击反应函数

图1中,面板A和面板B的估计结果基于1992年至2007年的样本,面板C和面板D的估计结果基于1983年至2007年的样本。面板A和面板B显示,当样本期为1992年至2007年时,在BILLS/GDP受到冲击后,“z-利差”迅速做出反应,这种影响在大约9个月后消失;FINCP/GDP反应迅速,这种影响在下一年消失。面板C和面板D显示,当样本期变为1983年至2007年时,“z-利差”的反应几乎相同,但FINCP/GDP变得更加缓慢,大约需要9个月才能充分反应。

总之,文章提供的证据表明,短期国债会对私人部门债务产生强烈的挤出效应。

政府债务期限的简单权衡模型

简单模型和扩展模型中都存在三个关键时点,即时点0、时点1和时点2。

文章首先考虑了一个仅包括家庭和政府的简单模型,并关注在此模型中政府的最佳债务期限结构。简单模型不考虑金融中介机构(即银行),因此政府是短期安全债务的唯一创造者。

1.家庭

在每个时点,家庭都会获得固定金额的资金,用于纳税、消费和投资金融资产,并从消费和投资金融资产获得的货币服务中获得效用。文章假设家庭获得的货币服务均来自于政府在时点0发行的短期债务。

2.政府

在时点0,政府为其一次性支出(即预算约束)筹集资金,资金来源于其向家庭出售的长期和短期债务以及向家庭的征税。如果在时点0借入的是短期债务,政府在时点1就必须通过征税来偿还该短期债务,或者发行新的短期债务进行展期,在时点2必须通过征税来偿还所有到期债务。

如果政府在时点0发行更多的短期债务,一方面,政府能够提供更多能产生社会效益的货币服务,获得更低的融资成本;另一方面,由于未来利率不可预测,发行更多的短期债务会让政府面临债务展期风险,这种风险使得未来的税收更加不稳定,因此产生实际成本。

社会规划者(政府)希望在政府预算约束下最大化家庭效用的同时保持税收稳定,因此在确定发行债务的期限时,需要平衡这两种目标。

3.没有货币服务需求时的最优期限结构

当家庭不能从短期债务提供的货币服务中获得效用而不存在货币服务需求时,政府在时点0发行的短期债务和长期债务的价格应该相同。此时,为避免预算和税收受到再融资不确定性的影响,政府会偏向发行长期债券,同时,政府通过在每个时点征收相同的税实现了税收的平衡。

4.存在货币服务需求时的最优期限结构

当家庭从其持有的短期债务提供的货币服务中获得效用时,政府发行短期债务受益于一种特殊的货币便利溢价,使得短期债务的成本低于长期债务,此时政府发行短期债务的意愿增加,因此倾向于较短的债务期限结构,同时承担再融资风险。

5.考虑长期债务提供货币服务的情况

前述分析中,文章均假设仅短期债务能够提供货币服务。假设长期债务也能够提供货币服务,由于短期债务比长期债务更像货币,当短期债务提供的货币服务为1时,长期债务提供的货币服务必然小于1。在这种情况下,虽然政府对短期债务的偏好减少了,但前述结论基本保持不变。

6.考虑短期债务的减税好处

前述分析中,文章假设社会规划者将投资短期债务的家庭所享有的货币利益内在化,但对短期债务的节税效应不加任何重视,因为这种节税最终又会反映在对其公民征收的铸币税中。文章考虑了一种情况,在这种情况下,所有短期债务都由国外投资者购买,社会计划者仅关注国内家庭的利益,因此仅关注短期债务的节税效应,而不关注短期债务产生的货币利益。文章在这种情况下的模型推导得出的结果表明,与前述封闭经济的情况类似,政府仍然认为,比起税收稳定,发行更多的短期债务是更理想的。

政府债务期限的扩展权衡模型

通过允许私人金融中介机构(银行)在提供类货币债务方面与政府竞争,文章对模型进行了扩展。银行会投资真实项目,并且资金来源于向家庭发行的短期或长期债务。家庭缺乏必要的专业知识,因此无法直接投资实际项目。考虑这些真实项目的风险结构,只有短期银行债务是可以无风险的。因此,如果银行想要获得与类货币短期安全债务相关的便利溢价,降低融资成本,就必须发行短期债务。同政府短期债务一样,银行发行的短期债务也能够产生同样的社会福利。

1.银行的投融资选择

在时点0,银行会以固定的金额投资,用于投资的资金全部来自家庭。这些投资在时点2有好和坏两种产出,并且在时点1会有公共信号来预测银行投资在时点2产出结果的好坏。如果银行在时点1观察到关于投资产出的负面信号,银行将不能对短期债务进行展期,且不得不以折扣价出售资产来清偿短期债务。

在时点0,银行可以选择发行短期或长期债务来融资。短期债务的优点是,只要发行适量就可以得到足够好的担保,从而变得无风险并为家庭提供货币服务,因此融资成本较低。短期债务的缺点是,如果银行投资出现负面信号,银行就必须以折扣价出售资产。

2.资产的折扣出售

在时点1,当银行的投资产出现负面预测信号时,银行以折扣价格出售资产以偿还短期债务。文章称这些资产的购买者为“耐心投资者”。如果时点1出现的是正面预测信号,银行不会出售任何资产,此时耐心投资者会以其持有资金投资新项目。银行出售资产的折扣由以下条件决定:当投资产出现负面预测信号时,耐心投资者对投资于银行以折扣价格出售的资产和新项目是没有偏好的。

3.私人货币创造的动机

银行的目标是使得项目现金流扣除融资成本的预期现值达到最大。由于银行的投资活动独立于融资活动,因此银行私人货币创造动机来自于短期债务更低的融资成本。但同时,发行短期银行债务也有概率会让银行以折扣价出售资产,反过来造成银行未能完全内化的社会成本。

4.社会规划者的问题

银行和耐心投资者的所有产出最终都会积累到家庭中。社会规划者的目标仍是使家庭总效用最大化。

文章首先考虑了一种最优情况,即社会规划者既能控制政府总债务和短期债务份额,也能控制金融中介机构的私人货币创造行为。最优结果中,公共资金和私人资金的边际成本都等于额外货币服务的边际社会效益。但其实,这种情况难以实现,因为政府难以直接控制所有形式的私人货币创造行为,现代经济中私人货币创造的很大一部分发生在不受监管的“影子银行”部门,因此政府难以以低成本进行有效监管。

接着,文章考虑了一种次优情况,社会规划者仅能控制政府总债务和短期债务份额,但不能控制金融中介机构的私人货币创造行为。在这种情况下,如果政府发行更多的短期债务,便利溢价下降,私人部门的货币创造行为就会下降,即政府的短期债务对私人部门的短期债务具有挤出效应。次优情况下的结果表明,如果政府意识到其短期债务对私人部门短期债务产生的挤出效应带来的好处,政府就更倾向于发行短期债务。

研究结论

文章研究了政府的最优债务期限模型。在文章的模型中,投资者能够从短期债务中获得货币服务。文章首先列举了一系列典型实施来推动理论发展,并提供证据表明短期国债的供应量变化会导致与短期安全性相关的便利溢价发生变化,且短期国债会对私人部门的债务产生强烈的挤出效应。

在简单模型中,政府需要权衡短期国债带来的便利溢价和债务展期带来的再融资风险,即在政府预算约束下最大化家庭效用的同时保持税收稳定,在平衡这两个目标的过程中确定政府的债务期限偏好;在扩展模型中,银行在发行短期债务方面与政府展开竞争,但银行还面临投资产出风险,因此,只要与政府货币创造相关的边际社会成本(未来税收的不稳定)低于与私人货币创造相关的边际社会成本(折扣出售资产),政府就会更偏好发行短期国债。

Abstract

We study optimal government debt maturity in a model where investors derive monetary services from holding riskless short-term securities. In a setting where the government is the only issuer of such riskless paper, it trades off the monetary premium associated with short-term debt against the refinancing risk implied by the need to roll over its debt more often. We extend the model to allow private financial intermediaries to compete with the government in the provision of short-term money-like claims. We argue that, if there are negative externalities associated with private money creation, the government should tilt its issuance more toward short maturities, thereby partially crowding out the private sector's use of short-term debt.