论文标题:Disclosure Regulation and Corporate Acquisitions

中文标题:信息披露监管与公司并购

原文来源:

Bonetti, P., Duro, M., & Ormazabal, G. 2020. "Disclosure regulation and corporate acquisitions". Journal of Accounting Research, 58 (1): 55-103.

供稿:姚洁丽

封面图片来源:Pexels

编者按

文章研究了信息披露监管对并购市场活跃度的影响。欧盟2004年发布的一项监管披露法规对上市公司的财务和所有权信息有了更严格的披露要求。文章研究发现,该法规披露后,企业并购活动大幅下降,并且这种现象主要集中在并购活动更活跃的市场中。除此之外,实施新的信息披露监管法规后,收购公告日期附近的目标方(收购方)股票回报率较高(较低)。总的来说,文章研究发现更严格的披露要求增加了并购成本,从而降低了并购活动发生频率。

背景介绍

披露监管往往被视为资本市场良好运作的关键。已有的研究表明严格的信息披露会带来经济效益的提升(Leuz and Wysocki,2016)。然而,最近的理论研究指出,严格的信息披露规则也会带来不良的影响。例如,更多的信息披露可能会泄露保密信息,并破坏风险分担或交易机会。由此可以发现信息披露也存在一个收益与成本的权衡,而目前关于这个权衡的实证证据很少。

欧盟在2004年发布了一项信息披露规定--透明度指令(The Transparency Directive,TPD),欧盟国家需要在2007年至2009年分阶段实施这项指令。TPD规定,当一家公司购买上市公司股份的累积比例超过某一监管门槛时,就会触发信息披露要求。在这种情况下,收购方必须向该国资本市场当局提交一份表格(可公开获取)。该表格记录了交易前后的所有权信息,从而向资本市场参与者通报了收购方的身份和持有情况。

虽然严格的信息披露可以提供更好的信息环境,市场可以向并购方提供关于潜在目标更精确的信息而促进交易,但并购方在更严格的披露要求下,向市场参与者提供股权信息,这种专有信息会吸引更多的竞价企业,从而增加并购方的成本,阻止一些本来利润微薄的收购。鉴于这种抵消效应,文章考察了强制性披露是否会导致成本超过并购方从更严格信息披露中获得的收益,从而减缓并购活动。

假设提出

一方面,TPD对公司披露所有权信息的要求可以降低信息不对称以及逆向选择,并购方可以利用这些信息更好地了解交易的可能性。除此之外,整个欧盟财务和所有权信息的协调可以增加可比性,鼓励了跨境收购。

另一方面,TPD引入的所有权信息披露要求可能会增加并购方的并购成本,从而降低并购活动的数量。原因主要表现在以下三个方面:

首先,目标公司的管理人员根据所有权披露的信息,得到可能会被作为目标公司的信息,在这种情况下,管理人员会采取防御行动,使得收购更加困难。如寻找收购方的竞争对手等,即使防御行动不成功,目标方管理层的阻力可能导致更高的并购成本。

其次,当有更多潜在的竞争对手时,出价会更高。根据所有权披露规则发布的信息,会向潜在的其他并购方发出并购方可能打算收购目标公司的信号。一旦收到信号,竞争对手可能会提出竞争性报价,以阻止收购。即使这些竞标没有成功或没有公开宣布,由于更多竞争对手的加入,竞标可能会导致更高的并购成本。

最后,所有权披露规则发布的信息表明并购方可能打算接管目标公司,目标公司的股价往往会上升。这种股票价格的上涨对于并购方来说代价高昂,意味着剩下的股权收购交易就会变得更加昂贵。因此,所有权信息披露使得并购成本更高。由此提出文章的假设H1a和H1b:

H1a:TPD的实施降低了并购活动的发生频率

H1b:TPD的实施提高了并购活动的发生频率

研究设计

1.数据和样本

本文的并购数据来源铂金全球并购数据库(Securities Data Company Platinum Worldwide Mergers and Acquisitions Database,SDC),样本区间为2001年至2011年。股价信息源于数据源数据库(Datastream)。文章从欧盟委员会的公开资料中获取了TPD在欧洲各国的生效日期。

文章的并购样本选取取得控制权的收购,即一项收购完成后,收购方拥有目标公司50%或30%以上的股份,另外样本需要满足目标方为欧洲国家的上市公司。按照上述样本筛选过程,文章获得了1961个样本区间内的样本。按照国家和月份汇总这些数据,文章取得了15个国家从2001年1月至2011年12月的1980个国家年份月度观测值数据样本。

(1)TPD对并购活动的影响

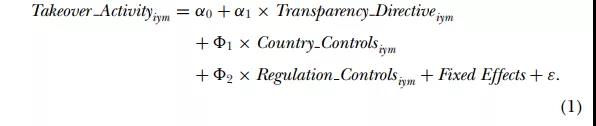

文章构建了模型(1)检验TPD的实施对并购活动的影响。

其中,Transparency_Activityiym代表发生i国家在y年m月控制权收购次数,以i国家y年m月控制权收购次数加一取对数度量。Transparency_Directiveiym是一个哑变量,若对于i国家在y年m月这个时期TPD生效,则Transparency_Directiveiym等于1,否则等于0。Country_Controlsiym和Regulation_Controlsiym是国家和监管层面的控制变量。

实证结果

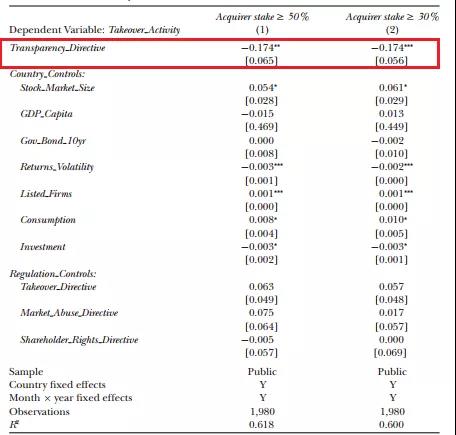

表1是TPD实施对并购活动影响的回归结果,回归结果表明TPD规定的所有权信息披露会增加并购方的并购成本,从而降低并购活动的数量。从而检验了假设H1a。

-表1- TPD实施对并购活动影响的回归结果

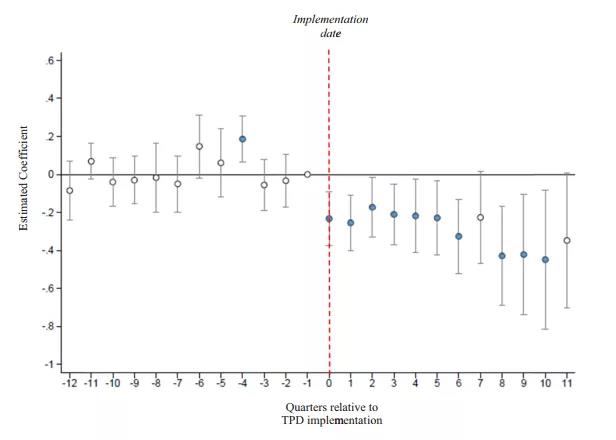

为了进一步分析TPD实施的效果是否存在延迟效应,即是否在TPD实施之后一段时间才对并购活动产生抑制效果,文章将原模型(1)中Transparency_Directiveiym替换为Dt,Dt是一个哑变量,用来标记实施TPD前后的季度,窗口范围在±12个季度。t=0代表TPD实施的季度,t=s代表TPD实施后的s季度,t=-s代表TPD实施前的s季度。回归结果如下图1。图1结果可以观察到TPD的实施对并购活动产生了负面影响。

-图1- 检验TPD的实施对并购活动是否有延迟效应回归系数的结果

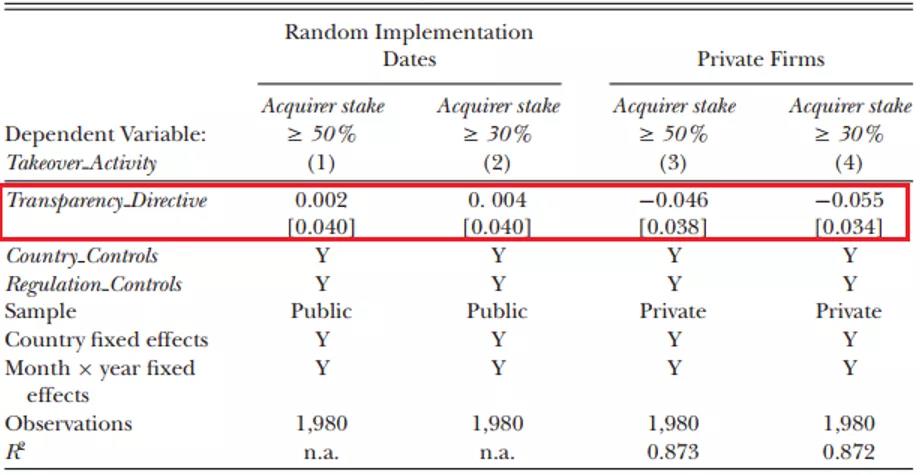

并购活动的减少可能是由于监管或宏观经济冲击引起,如金融危机发生引起信贷短缺,降低了并购活动的发生。为了进一步区分是宏观经济冲击带来的并购活动减缓还是TPD实施的影响,文章进行了两种安慰剂检验。

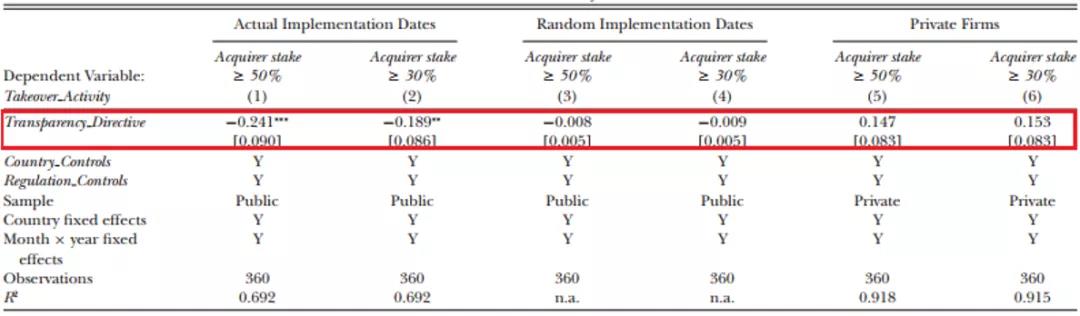

首先,文章将实施TPD的日期随机打乱重新按照模型(1)回归100次,表2结果表明这些安慰剂检验的系数接近于零,并且统计上不显著,说明并购活动减少与TPD的实施有关。

其次,文章用并购事件中目标方为非上市公司为样本,按照模型(1)重新回归。由于TPD只适用于上市公司,若并购活动的减缓是由于宏观经济冲击造成的,那么在对非上市企业的收购中应该也出现类似的减缓现象。表2的结果表明,TPD是否实施变量的系数很小,并且统计上未显著。进一步表明,宏观经济冲击不是并购活动减缓的主要原因。

-表2- 安慰剂检验结果

为了进一步评估回归结果是否受到金融危机的影响,文章围绕TPD的实施日期进行了一次短窗口的分析。具体而言,文章将样本限制在TPD生效日期之前和之后的12个月。表3的回归结果表明,TPD的实施对并购活动的发生产生了负面影响,并且在短窗口期内的也进行了安慰剂检验,进一步佐证了TPD实施对并购活动产生负面影响。

-表3- 短窗口期的回归结果

进一步分析

文章进一步分析并购成本的上升是否是TPD实施导致并购活动减缓的机制。首先,文章研究发现,TPD实施之后,并购活动的收购溢价上升了,并且并购方的股票回报也在TPD实施之后显著降低。其次,在股权信息透明度较低的国家,即目标管理层更难获得有关股东信息的国家,TPD实施对并购活动不利影响更大。最后,尽管实施TPD后并购投标人数量没有显著增加,但是竞争性投标人所持股份的平均规模有所增加。这些研究结论进一步说明了TPD的实施会使得目标公司管理层采取防御手段以及吸引更多竞争对手等,增加了并购成本,从而降低了并购活动的发生频率。

研究结论

文章研究了TPD这项欧盟信息披露法规对并购活动的影响。文章以2001年至2011年欧盟国家的并购活动数据为样本,研究TPD实施对并购活动市场产生的影响。TPD规定,当一家公司购买上市公司股份的累积比例超过某一监管门槛时,就会触发信息披露要求。这项强制性披露所有权信息的规定会导致并购成本的增加,从而降低了并购活动发生的频率。并购成本的升高具体表现在触发目标公司管理层防御性反应以及吸引更多的竞争者等,在这种情况下,这种并购成本上升超过了信息透明度提升给并购方带来的好处,从而抑制了并购活动的发生。

Abstract

This paper examines the effect of disclosure regulation on the takeover market. We study the implementation of a recent European regulation that imposes tighter disclosure requirements regarding the financial and ownership information on public firms. We find a substantial drop in the number of control acquisitions after the implementation of the regulation, a decrease that is concentrated in countries with more dynamic takeover markets. Consistent with the idea that the disclosure requirements increased acquisition costs, we also observe that, under the new disclosure regime, target (acquirer) stock returns around the acquisition announcement are higher (lower), and toeholds are substantially smaller. Overall, our evidence suggests that tighter disclosure requirements can impose significant acquisition costs on bidders and thus slow down takeover activity.