论文标题:Do Expiring Budgets Lead to Wasteful Year-End Spending? Evidence from Federal Procurement

中文标题:预算到期是否会导致年终挥霍性支出?来自联邦政府购买的证据

原文来源:Liebman, Jeffrey B., Neale Mahoney. 2017. "Do Expiring Budgets Lead to Wasteful Year-End Spending? Evidence from Federal Procurement". American Economic Review, 107 : 3510-49.

供稿:徐晶

封面图片来源:Pexels

编者按

政府部门的预算往往在财政年度结束时到期,这可能会导致政府部门在年终仓促将预算用于低质量的支出项目。文章使用联邦政府的购买支出数据验证这一情形。研究发现,财年结束前最后一周的政府购买支出比其他时间段的周平均水平高出4.9倍,年终IT项目支出的质量评级也大幅降低。文章还进一步提出跨年度预算滚动作为解决途径,并利用司法部数据验证该途径的有效性。这是首篇对组织年终挥霍性支出进行经济分析的文章。

研究背景

政府部门的预算往往在财政年度结束时到期。在美国,由联邦政府提供的、大部分可支配的政府支出预算授权往往要求相应政府部门在财政年度结束前承付资金或将资金返还给财政部。州立及市政机构通常面临此类资金使用时限的约束(McPherson,2007; Jones,2005; GaO,2004)。这种“或用尽或返还”的预算资金使用特征可能会导致低价值的政府购买,因为政府部门使用即将到期的财政资金的成本几乎为零。在预算周期的前期建立“雨天基金”(Rainy Day Fund)将加剧这一问题。实际上,大多数政府部门都受到流动性限制,往往面临高额的中期预算授权获取成本。当未来资金需求不确定性较高时,政府部门有动机在预算周期早期限制预算支出,而在末期迅速消耗前期的缓冲储蓄(buffer-stock)。文章拟研究美国联邦政府的挥霍性年终支出的存在性,以及可解决这一问题的政策及其所带来的效率改善。

模型推演

1.模型构建

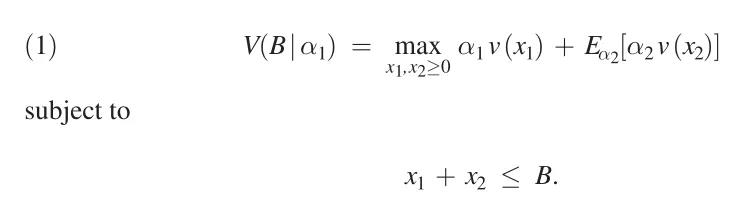

文章构建了一个简单的政府部门年终支出模型,以理解作者所提出的“挥霍性支出”。在该模型中,文章仅考虑美国国会及某个政府部门等两个主体。模型假设,在财政年度年初,国会为该部门决策当年的预算支出B,并将一个财政年度分为两个阶段,每个阶段为六个月,记为m=1,2。

该模型包括三个假设:(1)预算即将到期,且当年未用完的资金须返还财政部;(2)未来时期的支出价值存在不确定性,不确定性可能来自供给因素或需求因素;(3)每一阶段支出的边际收益递减。

(1)政府部门视角。假设m阶段的支出xm,其支出价值由αm(vm)决定。其中,αm是由已知分布Fα(·)确定的随机参数,v(·)是递增的凹函数。以第一阶段支出价值的参数α1为条件,政府部门的目标函数为:

由于政府部门确定观测α2之前已确定每个时期的支出,因此最优支出函数仅与α1和B有关。

(2)美国国会视角。文章将美国国会作为单独的行动者,认为国会对支出的重视程度与部门相同。在财政年度年初,国会为部门决策的预算支出为B,相应的目标函数为:

其中,x1*和x2*代表部门的最佳支出选择,λ代表资金的社会成本。

2.模型预测

首先,根据前文所设置的模型,政府部门会选择在财政年度结束前用尽所有预算,因为部门的支出能够得到正收益,而将资金返还给国会得不到任何收益。在实践中,棘轮效应(Freixas, Guesnerie and Tirole,1985)将加剧机构用尽所有财政预算的动机。即若国会将未用完的资金视作支出需求减少的信号,则未使用的资金不仅在当期产生价值损失,还会导致未来预算的减少。此外,作者还假设部门在年初存在节约资金的预防性激励。与消费相关的文献认为如果消费函数呈凹型,则存在预防性激励。而在文章背景下,如果第一阶段的支出函数x1*(α,B)呈凹型,说明存在预防性激励。基于此,文章提出第一个推论:

PROPOSITION 1:第二阶段的预期支出水平显著高于第一阶段。

其次,文章进一步探讨支出的质量。作者将m期的支出质量定义为每花费1美元的价值:qm=αv(xm)/xm。将预期支出质量定义为支出加权的质量预期:qm =Ew(α)[qm]。故此,文章提出第二个推论:

PROPOSITION 2:第二阶段预期支出质量显著低于第一阶段。

最后,文章模型较好地解释了“挥霍性年终支出”,即政府部门边际收益小于社会成本的支出。因为部门往往选择在第二阶段用尽所有资金,当α2足够低时,政府支出将会以低于社会成本的值发生,意即政府部门将会挥霍年终支出。

总之,边际收益递减与不确定性将导致部门在第一阶段建立雨天基金,该阶段的平均支出不到总预算支出的一半,而到财政年度年末,预期支出增加,平均支出质量不及年初。

政府购买会在年终激增

1.数据来源

文章的政府购买数据来自网站USAspending.gov。该网站于2007年12月推出,包括2000年至今、来自联邦购买数据系统(FPDS)的全部数据。FPDS是跟踪所有联邦购买合同的数据系统,每份购买合同及后续更新、修改等操作均会被FPDS记录,包括美元价格、描述购买产品或服务的四位代码、购买部门的组织结构、供应商的身份及合同类型等信息。由于FPDS在2003年以后才拥有较为全面、完整的数据,因此,本文选用2003-2009财年为样本期间,在该期间,联邦政府共计授予1460万份购买合同。

2.政府购买年终支出的统计分析

首先,文章以周为单位列示合同支出,包括2004-2009年数据。结果显示:当以合同支出金额进行统计时,年末合同支出显著增加,16.5%的合同支出发生在财政年度的最后一个月,显示8.7%的合同支出发生在最后一周。当以合同数量进行统计时,发现12%的合同发生在最后一个月,3.5%的合同发生在最后一周。

其次,文章进一步区分美国时区以及合同支出是否大于10万美元(高于10万美元的合同会受到严格监管)。统计结果显示:在太平洋时区,财年最后一日、金额小于10万美元的合同支出增加75%。

再次,文章统计年末不同类型购买支出的百分比。统计结果显示:与建筑相关的商品与服务、家具与办公设备以及IT服务与设备等的年终支出率显著高于平均水平。而这三类支出代表着长期存在的、合乎常理的需求,往往在支出的时间上具有较大的灵活性。

总之,即便美国国会及政府问责局(GAO)关注年终政府购买激增的问题已逾30年,即便限制年终政府购买的改革已然推进,但该问题仍长期存在。

年终政府购买是低质量的

1.数据来源

该部分,文章拟检验年终政府购买支出的质量。由于衡量支出数量的数据受限,因此,文章将利用686项联邦IT购买的质量信息数据,验证该问题。文章数据来自IT Dashboard(www.itdashboard.gov),该网站跟踪记录最重要的联邦政府IT项目的绩效。该网站于2009年6月上线,向公众提供主要IT项目的总体绩效及衡量标准。

2. 其他分析

项目总体评分指数,是指囊括了成本、进度及绩效等方面的综合评分,等于下述三项评分子指数的平均值。具体地:

(1)成本评分子指数由项目的计划成本与实际成本之间百分比偏差的绝对值确定,若偏差绝对值在5%以内,则项目得分为10分;若偏差绝对值在5%-10%之间,则项目得分为9份,以此类推。此外,文章还构建“成本节约”指数,若项目成本低于计划成本45%,则项目得分为10分;若项目成本低于计划成本的35%-45%,则项目得分为9分,以此类推。

(2)进度评分子指数由项目逾期时间确定。若平均逾期时间不超过30天,则项目得分10份;若平均逾期时间在30-90天之间,则项目得分为5分;若平均逾期时间超过90天,项目得分为0分。

(3)首席信息官(CIO)子指数反映CIO对投资的目标实现的风险评估。CIO评分由部门IT审查流程确定,结合了项目经理、首席采购官等利益相关方的意见。CIO评分结果将作为年度IT预算的基础。CIO评分在1-5分之间,5分为最佳。文章将CIO评分减1,并乘以2.5,将其转换为0-10分。

此外,文章使用项目第一份合同日期作为项目开始日期,且将第一份合同日期在9月最后7天(即财政年度结束)的项目视为属于年终支出的项目。

3.年终IT合同的质量分析

首先,本文对年终IT合同的项目评分进行统计分析,结果显示:最后一周IT合同的项目评分为1-2分的概率是其他时间段的5.7倍。

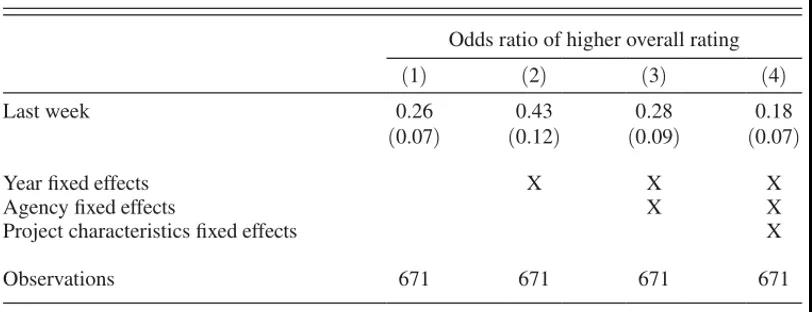

其次,为控制其他因素,如模型(3)所示,文章利用有序logit模型检验最后一周的影响效应。其中,Last_Week为虚拟变量,若合同属于财年的最后一周则取1,否则取0。

回归结果显示,不论是否控制固定效应及控制变量,Last_Week系数基本上均显著小于1,表明最后一周政府购买支出的质量显著低于其他时间段政府购买支出的质量。

-表1- 财年最后一周政府购买支出质量的回归结果

为何政府购买支出质量更低

首先,文章重复第四部分中的有序logit回归,且将因变量改为计算项目总评分的三个子指数。回归结果显示:仅有当因变量为CIO评分时,Last_Week系数显著小于1。文章认为该结果合乎情理,因为CIO评分是对IT项目的综合性衡量。

其次,文章检验年终合同的特征与其他时间段合同的特征是否有差异。结果显示:年底仅收到一份投标的合同概率增加了7%;T&M/LH类合同的使用率增加0.4%,该类合同往往在官员没有时间说明合同确切要求时使用。

减少政府购买的挥霍性支出

文章认为跨年度滚动预算授权是一个可行的解决途径,具体地,预算编制仍按每年一次进行,但未使用的资金将在下一年滚动至新的预算授权,而非在年底到期收回。

首先,为验证跨年度滚动预算授权的有效性,文章在前文第二部分“模型推演”的基础上,将模型扩展至“无限期背景”(infinite horizon setting)。文章认为该模型能够解决政府部门扭曲跨期支出的决策,并促使政府部门以低于社会资本成本的价格进行支出,还能够避免“棘轮效应”现象。

其次,文章利用司法部的购买数据验证作者的想法。因为1992年司法部获得特别授权,可能年预算收入的4%用于信息技术及相关项目,且周期最高可达5年。文章采用该数据分析年终合同支出的质量及数量。实证结果表明,与其他机构相比,司法部IT支出额大幅减少,并且项目质量有所提高。

研究结论

根据模型推演,文章对政府部门须在固定期间花费预算资金的行为提出三个推论:第一,年终政府购买支出激增;第二,年终政府购买支出质量较低;第三,允许预算跨期滚动能够解决年终支出激增问题,并提高了政府购买支出质量。在此基础上,文章利用美国联邦政府的购买支出数据证实上述三个推论的真实性。这是首篇对组织的年终挥霍性支出进行经济分析的文章。

Abstract

Many organizations have budgets that expire at the end of the fiscal year and may face incentives to rush to spend resources on low-quality projects at year’s end. We test these predictions using data on procurement spending by the US federal government. Spending in the last week of the year is 4.9 times higher than the rest-of-the-year weekly average, and year-end information technology projects have substantially lower quality ratings. We also analyze the gains from allowing agencies to roll over unused funds into the next fiscal year .