论文标题:PCAOB International Inspections and Merger and Acquisition Outcomes

中文标题:PCAOB国际检查和并购结果

原文来源:Kim, Y., Su, L. N., Zhou, G. S., & Zhu, X. K. 2020. "PCAOB international inspections and Merger and Acquisition outcomes". Journal of Accounting and Economics, 70(1), 101318.

供稿:鲁睿晗

封面图片来源:Pexels

编者按

文章探讨了PCAOB对其审计师的监管检查对国际并购产生的影响。在国际并购中,收购方对目标公司的信息获取很大程度上依赖于披露的财务报告,财务报告的质量受到审计师业务能力的影响,受到PCAOB监管的审计师出具的财务报告市场中传达着高质量的信号,降低了收购方对标的公司的信息不对称,提高了收购方对标的公司的信心。最终,涉及到PCAOB检查的公司在公告披露后,更容易成为收购目标,并购最终完成的可能性更高,这些并购事件反应在交易市场上表现为交易回报更高。

研究背景

萨班斯-奥克斯利法案(SOX)的核心条款规定在美国证券交易委员会(SEC)注册的公司的审计师必须在上市公司会计监督委员会(PCAOB)注册并接受检查。PCAOB从2003年开始检查美国审计师,从2005年开始检查非美国审计师。上市公司会计监管委员会的检查分为两大类:由审计师执行的审计业务和审计师级质量控制系统。通常,每个检验报告由四个部分组成。第一部分讨论审计业务的缺陷,第二部分涉及质量控制批评,第三部分提出审计委员会可能考虑的一些具体方法,以启动或加强与审计师的检查相关讨论,第四部分包括审计师对上市公司会计监管委员会检查报告草案的回应。

这一规制为本文研究美国上市公司会计监管委员会对非美国审计师的国际检查的影响提供了一个很理想的状态,原因如下:首先,美国的审计监管环境因为受到多种形式的审查和严格的诉讼环境影响,本身的审计质量相对国际上较高,所以在用国际对象测算美国上市公司会计监管委员会(PCAOB)的作用时效果更明显。其次,PCAOB的国际检查对非美国审计师的非美国上市公司客户的影响外生性很强,可以和另外那些不受PCAOB影响的对象区分开来对照。

并购(M&A)进程可大致分为三个阶段,其特点是对公共信息的依赖程度不同。在第一阶段,收购方进行初步尽职调查,主要基于公共信息,以筛选和评估目标。根据初步尽职调查的结果,收购人可以短名单目标,并与目标签署保密协议,开始深入尽职调查第二阶段。虽然收购者在这个阶段可以获取私人信息,但他们继续依赖公共信息,因为目标可能会提供有偏见的私人信息,而成本和时间限制可能会限制提取私人信息。在深入尽职调查后,收购人可以与目标公司签订收购协议,随后向公众披露收购情况,进入交易尽职调查第三阶段。此阶段验证财务报表和收购协议中其他报告中陈述和保证的准确性。

并购(M&A)活动是影响各种利益相关者、促进管理纪律和帮助分配经济资本的最重要的公司事件之一。目标价值和交易预期协同的信息不确定性是阻碍M&A活动的一个重要问题。PCAOB的检查会确保审计过程符合某些质量和独立性的最低标准,其存在是经济活动中高审计质量的信号,有助于建立并购活动中投资者对被检查审计师的母国客户的审计信任,降低了有关潜在目标和收购协同的信息不确定性。

假设提出

1.PCAOB检查对公司成为并购标的影响

Roychowdhury et al., (2019) 回顾了关于财务报告和其披露对公司投资的影响的文献,并总结出了其有助于(1)解决代理摩擦和(2)扩大经理的信息集并帮助经理了解投资机会两大类作用。在并购过程中,投资经理人除了自己搜集信息,还需要通过公开的财务报告来收集信息,不断减少信息的不确定性最终决定他们的投资决策。如果潜在的投资目标公司的财务报告质量低,就会给投资者的选择造成困扰(Martin and Shalev, 2016),而高质量的审计提高了财务报告的可信度,进而增强了收购方利用财务报表评估机会的信心(Xie et al., 2013)。以往的研究发现,审计质量受治理审计机构实力的影响(Francis and Wang, 2008; Shroff, 2019)。而被国际公认的PCAOB进行监督的审计机构就是这种审计质量的保障(Aobdia and Shroff, 2017)。

美国上市公司会计监管委员会(PCAOB)是对受SEC监管上市公司的审计师的工作进行检查,并且监督这些审计师的审计质量控制体系。尽管这种检查只会涉及到美国上市公司的具体审计业务,但这种监督带来的益处可能会延伸到被这些审计师检查的其他国家公司。因为美国的财务报告质量标准本身就是世界一流的,这种严格的审计标准会规制着审计师对他国公司审计时的标准程序,这本身就是高质量审计的信号。在现场检查工作中,上市公司会计监管委员会检查员与被检查的审计师讨论发现的重大会计错误或重大审计缺陷;他们鼓励审计员纠正问题并改进其审计过程,甚至在问题反映在检查报告中之前就这样做(Krishnan et al., 2017)。Hanlon and Shroff (2020)对20个国家的审计师公共监督委员会的检查员进行的调查表明,公开披露检查报告是诱导审计师行为变化的最重要工具之一。因此,接受PCAOB的检查本身就意味着这份经审计的财务报告的质量是高的,能够披露更增加了这种可信度。如果收购方认为被检查的审计师的客户的财务报告质量更可靠,关于预期目标的价值和收购的预期协同效应将大大降低,使得收购者的评估更加容易。因此本文预计,接受美国上市公司会计监管委员会(PCAOB)审计的非美国上市公司获得收购要约的可能性高于其他公司。

并提出以下假设:

H1a:相较于未受到PCAOB检查的审计师审计的公司,受到检查的审计师审计的公司更有可能在PCAOB现场检查后获得M&A竞标。

H1b:相较于未受到PCAOB检查的审计师审计的公司,受到检查的审计师审计的公司更有可能在PCAOB检查报告披露后获得M&A竞标。

2. PCAOB检查对公司并购交易完成可能性的影响

收购方继续依赖财务信息做出相关的M&A决策,即使在收购协议签署后也是如此。尽管目标公司确认收购协议中财务信息的准确性,但该协议不能保证财务报表不偏不倚,因为目标公司有动机操纵会计数字,以在M&A交易中获得优惠条款。PCAOB的监督提高了收购方对目标公司财务报告质量的信心,降低了因担心误报而终止交易的可能性。如前所述,在审计师接受上市公司会计监管委员会的检查或上市公司会计监管委员会的检查报告公开披露后,收购方可能会更新他们对目标公司财务报告质量的看法。因此,我们提出以下两种假说:

H2a:相较于未受到PCAOB检查的审计师审计的公司,受到检查的公司在现场检查之后,国际并购完成的可能性更高。

H2b:相较于未受到PCAOB检查的审计师审计的公司,受到检查的公司在检查报告披露之后,国际并购完成的可能性更高。

3. PCAOB检查对公司并购交易完成公告后市场回报的影响

最后,与接受上市公司会计监管委员会审计的目标相关的信息不确定性减少,使收购方能够发现更好的投资机会。不确定性通过阻止收购者识别有利可图的投资机会而对M&A质量产生负面影响(Goodman et al., 2014)。目标的低质量财务信息增加了目标收益潜力、财务健康和风险的不确定性。通过提高接受审计机构检查的公司的财务报告质量,PCAOB检查扩大了收购方的信息集,减少了不确定性,从而使他们能够发现更好的投资机会。美国上市公司会计监管委员会的检查将提高并购交易的质量,因为并购交易涉及接受检查的审计人员的目标。继Bradley et al., (1988) 和 Cai et al., (2016)之后,使用收购方和目标在交易公告前后的组合异常回报作为交易质量的代理。对于涉及接受上市公司会计监管委员会审计的目标的交易,公告回报要高于涉及未接受审计的目标的交易。因此,我们提出以下两种假说:

H3a:与涉及未接受审计师检查的目标的交易公告回报相比,在现场检查之后,涉及接受PCAOB检查的审计师的交易公告回报更高。

H3b:与涉及未接受检查的审计师的目标的交易公告回报相比,在检查报告披露后,涉及接受PCAOB检查的审计师的目标的交易公告回报更高。

研究设计

1. 数据和样本

文章的样本期间涵盖2002年至2016年,并购事件数据来自Compustat Global, Capital IQ, and SD数据库债券,还收集了45个国家的261个非美审计师(视一个“四大”为一个审计师)的504份PCAOB公告。在剔除了没有受到PCAOB监管审计师的国家、受到SEC监管的公司、更换审计师的公司、金融行业、有缺失变量的数据后得到70503个收到并购投标的样本;在剔除了并购标的有美国企业的样本、来自根本不受PCAOB监管的国家的公司、受到SEC监管的非美标公司、更换审计师的公司、金融行业以及无法匹配的样本后,得到1285个交易完成的样本、1080个公告回报的样本。

2.研究设计

(1)收到投标的可能性模型

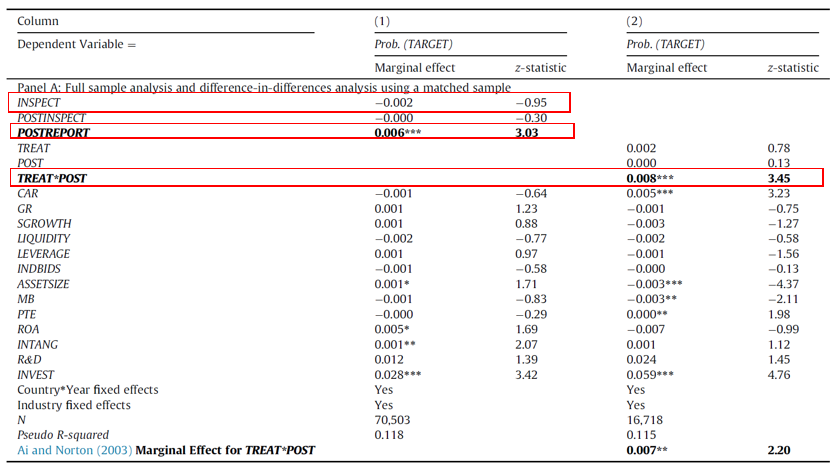

模型1估计了审计师受到PCAOB检查、检查公开披露对收到投标的可能性的影响。INSPECT为1代表该次并购的审计师是否有被PCAOB检查,否则为0。POSTINSPECT为1代表检查事件发生披露,否则为0。POSTREPORT为1代表检查报告公开披露,否则为0。

模型2通过DID检验再次证明主回归。

(2)交易完成的可能性模型

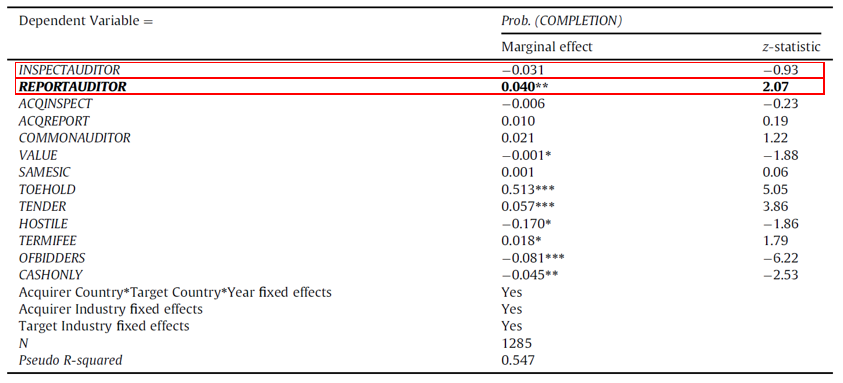

模型3估计了审计师受到PCAOB检查、检查公开披露对并购交易完成可能性的影响。INSPECTAUDITOR为1代表如果目标的审计师已经被检查,但在交易公告年之前没有披露报告。REPORTAUDITOR为1代表如果在交易公告年之前,目标公司的审计师已经过检查,并且检查报告已经由上市公司会计准则委员会公开披露。

(3)交易公告回报模型

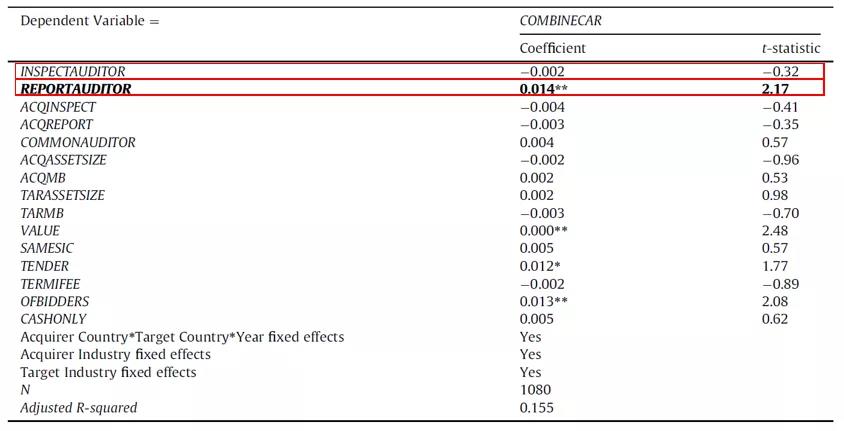

模型4估计了审计师受到PCAOB检查、检查公开披露对交易公告回报可的影响。COMBINECAR是交易公告前后三天窗口的累计异常收益,对目标和收购方的累计异常收益进行平均。

除了交易特征之外,控制收购方规模和市净率(ACQASSETSIZE和ACQMB),以及交易宣布前一年的目标规模和市净率(TARASSETSIZE和TARMB)。收购方国家*目标国家*年份固定效应(AcquirerCountry*TargetCountry*Yearfixed effects),收购方行业固定效应目标行业固定效应也包括在内。

实证结果

1.对H1的检验结果

表1列出了模型1、模型2的回归结果。INSPECT系数不显著,而POSTREPORT和TREAT*POST系数均显著为正,表明PCAOB对审计师的检查会对公司成为并购标的起到正向作用,并且这种作用是在检查公告披露后凸显出来的。这一结果拒绝假设H1a,假设H1b得以验证。

-表1- PCAOB检查对公司成为并购目标可能性的回归结果

2.对H2的检验结果

表2报告了模型3的回归结果。INSPECTAUDITOR系数不显著,REPORTAUDITOR系数为0.04,显著为正。这一结果表明,PCAOB对审计师的检查会促进公司完成并购,并且这种作用是在检查公告披露后凸显出来的。这一结果拒绝假设H2a,假设H2b得以验证。

-表2- PCAOB检查对公司并购交易完成可能性的回归结果

3.对H3的检验结果

表3报告了模型4的回归结果。INSPECTAUDITOR系数不显著,REPORTAUDITOR系数为0.014,显著为正。这一结果表明,PCAOB对审计师的检查对公司交易公告回报起到正向作用,并且这种作用是在检查公告披露后凸显出来的。这一结果拒绝假设H3a,假设H3b得以验证。

-表3- PCAOB检查对公司并购交易完成公告后市场回报的回归结果

3.稳健性检验

文章还使用收购后商誉冲销(GWWRITEOFF)和资产剥离(DEBITRAE)作为交易质量的衡量标准,验证了PCAOB检查结果对收购后业绩正向影响稳健性。文章剔除涉及作为收购方的美国证券交易委员会(SEC)注册人的交易后,进行交易层面的分析,以排除美国上市公司会计监管委员会(PCAOB)对收购方审计师的检查对M&A结果可能产生的混淆效应。排除了与来自没有任何经过检查的审计师的国家的收购者的交易之后。在排除了样本期内更换审计师的收购方之后,基于一个缩减的样本进行了交易层面的分析。在样本进一步减少的情况下,上市公司会计监管委员会的检查报告对交易完成概率和公告回报的影响仍然显著,从结果得出的主要推论保持不变。

研究结论

在这项研究中,考察了美国上市公司会计监管委员会对非美国审计师的国际检查如何影响国际M&A的结果。结果显示,接受上市公司会计监管委员会检查的审计师审计的公司更有可能收到收购要约,除了收到收购要约之外,在审计师的上市公司会计监管委员会检查报告公开披露后,涉及此类公司作为目标的交易更有可能完成,且并购交易的公告回报会更高。本文的研究,首先为PCAOB在经济活动中的监督有效性提供了正向支撑;其次,本研究为审计质量对M&A结果的影响的文献添砖加瓦;再次对研究审查审计的实际效果提供了文献支持;最后,有助于讨论公共监管在国际审计环境中的有效性。

Abstract

This study examines how PCAOB international inspections of non-U.S. auditors affect international Merger and Acquisition (M&A) outcomes. We find that clients of inspected auditors are more likely to become acquisition targets after the public disclosure of auditor's inspection report. We also find that deal completion is more likely and deal announcement returns are higher if deals involve targets with auditors for which inspection reports are available. Engagement deficiencies and unremediated quality control deficiencies identified in inspection reports weaken the positive effect of PCAOB oversight on M&A outcomes. Collectively, our results suggest that PCAOB oversight reduces information uncertainty in M&A deals.