论文标题:Do Rating Agencies Benefit from Providing Higher Ratings? Evidence from the Consequences of Municipal Bond Ratings Recalibrations

中文标题:评级机构从提供更高评级中受益吗?市政债券评级重新调整的证据

原文来源:Beatty, A.; J. Gillette; R. Petacchi; and J. Weber. 2019. “Do Rating Agencies Benefit from Providing Higher Ratings? Evidence from the Consequences of Municipal Bond Ratings Recalibration”. Journal of Accounting Research 57: 323–54.

供稿:李惠惠

封面图片来源:Pexels

编者按

文章研究了当信用评级机构为公司提供更有利的评级时,它们是否会收取更高的费用并获得更大的市场份额。文章利用穆迪和惠誉2010年重新调整评级量表这一事件,研究在发行人信用质量没有任何潜在变化的情况下,提高信用评级会造成什么样的后果。文章发现重新调整使穆迪和惠誉的客户获得了更好的评级和更低的收益率,但穆迪和惠誉也收取了更高的费用,并获得了更大的市场份额。

研究背景

批评人士指出,当穆迪和标准普尔在20世纪70年代初由“投资者支付”模式转变为“发行人支付”模式时,信用评级的可靠性降低了。学术界、大众媒体和监管机构认为,当发行人为评级付费时,他们将选择给自身提供最有利评级的评级机构。这种“评级购买”行为可能促使评级机构提供虚高的评级,以换取更高的费用和更大的市场份额。然而业内的支持者反驳称,评级偏颇可能会对评级机构的声誉造成损害,因此评级机构不敢为收取更高的费用出具虚高的评级。文章研究市政债券发行人是否向评级机构支付更高的费用以换取更有利的评级,为这场争论提供了新的证据。

2010年4月,穆迪和惠誉都重新调整了对市政债务的评级,以增加不同资产类别之间评级的可比性。在重新调整之前,穆迪和惠誉使用的是市政评级量表,重新调整之后,穆迪和惠誉都转向了用于公司、独立主权和结构性金融债务的全球评级量表。由于这一调整,穆迪和惠誉评级的50多万份债券的信用评级都有所提高,但违约风险却没有相应降低。标普没有重新调整他们的评级。三家评级机构进行系统评级重新调整与不进行系统评级重新调整的差异,为文章提供了一个难得的机会,能够排除其他影响因素,单独研究评级对评级费用的影响以及发行人对评级机构的选择。

假设提出

文章首先假设,与标准普尔相比,穆迪和惠誉在重新调整后的评级费用都将大幅增加。一方面,在其他条件不变的情况下,发行人可能愿意为了“表扬”付钱,向提高评级的评级机构支付更高的费用。另一方面,提高评级可以降低借贷成本,市政府愿意与评级机构分享这部分收益;即使评级提高不会带来收益,评级的提高也可能会增加选民的支持率,进而增加连任的机会(Cunha et al., 2018),市政府也可能会为此付费。文章还认为,发行人可能有“评级购买”的行为,他们选择提供更高评级的评级机构,即使这些评级机构收费较高。评级费用增加也可能是因为投资者认为穆迪和惠誉使用的新评级模型信息含量更高,优于旧的评级模型,那么发行人可能愿意为这些评级支付更多的费用。

其次,文章假设在重新调整之后,穆迪和惠誉的市场份额将增加。市政债券市场的投资者依赖信用评级来评估债券的违约风险,评级较好的市政府享有较低的融资成本(Adelino et al., 2017)。如果评级重新调整导致信用评级改善,文章预计发行人将更倾向于选择提供更好评级的评级机构,穆迪和惠誉的市场份额将增加。然而,如果重新调整导致评级费用增加,发行人将权衡使用穆迪和惠誉的成本(增加的费用)是否会超过收益(更好的评级),因此重新调整对评级机构市场份额的影响仍待研究证实。

2010年4月进行了为期一个月的评级调整,但无法确定评级费用的发生日期,因为费用可能是在评级调整前协商好的,因此文章分析剔除了2010年。文章将2008年和2009年设定为重新调整之前的期间,将2011年和2012年设定为重新调整之后的期间。文章剔除了:评级费用大于零,但数据库中缺失评级数据的债券;只有短期评级的债券;评级费用等于零但发行人披露了至少一个评级的债券;以及评级费用数目与信用评级数目不符的债券。文章还剔除了费用数据缺失且利差为零的观测值。文章最终样本包括2008年至2012年(不包含2010年)的5930个债券评级,含1893个市政府发行的4237个债券。

模型(1)中因变量Outcome是债券发行评级(Rating)或债券发行收益率(Yield)。Rating相当于债券发行的信用评级,其中16相当于穆迪的Aaa评级,1相当于B3(样本中最低的信用评级)。Yield是每期所有债券的平均收益率。Moody‘s Fitch为哑变量,如果评级由穆迪或惠誉出具,则变量为1,否则为0。Post为哑变量,如果债券发行处于调整后的时期(即2011年和2012年),则变量为1,否则为0。模型包含了季度、年度的固定效应来控制时间效应,还包含了发行人类型的固定效应(如学校、县、市等),以控制政府类型的效应。

为了测试穆迪和惠誉在重新调整评级后是否收取更多费用,文章估计了模型(1),将因变量定义为Ln(Rating Fee),即评级机构收取的评级费的自然对数。

文章选取了一组得克萨斯州的市政府作为样本,这些市政府的债券在重新调整前后都由标准普尔和穆迪或惠誉(或两者)评级。文章将此样本标记为“发行人匹配样本”(issuer matched sample),因为它跨时段保持发行人不变。由于这些市政府在这两个时期都发行债券,并且每次发行的债券都由标准普尔和穆迪或惠誉进行双重评级(或由标准普尔、穆迪和惠誉进行三重评级),它们对评级机构的选择没有变化,因此不属于评级购买。此外,由于这些市政债券已经拥有标准普尔评级,因此重新调整不太可能向市场参与者提供新的信息。文章预计,如果重新调整导致评级费用增加,则是因为市政府愿意为“表扬”付费。对于此分析,文章使用回归模型(2)进行检验:

其中因变量Rating Fee Diff是给定债券主体的穆迪和标准普尔(或惠誉和标准普尔)之间评级费用的差额。模型还包括发行人固定效应,以控制费用差异中的异质性。参考过往文献,文章将债券发行特征作为控制因素:债券发行规模(Ln(Par))、债券是否被保险(Insured)、销售类型是否具有竞争力投标销售类型是否为竞价(Competitive),债券是否为收益债券(Revenue bond),参与债券发行的财务顾问是否为国家领导人(Leadfin)。

为了更直接地证明文章在“发行人匹配样本”中观察到的费用变化反映了发行人愿意为更高的评级支付更多的费用,文章进行了三个横截面分析。首先,文章引入Frequent Issuer,哑变量,如果发行人在调整前期间发行了多次债券,则变量为1,否则为0,再将这个变量与等式(2)中的Post变量交乘。由于频繁发行人有更大的动机支付更高的评级,Post∗Frequent Issuer系数显著为正将支持为“表扬”付费的解释。第二,为了检验费用的增加是否归因于新的信息,文章引入New Information,哑变量,如果发行人在重新调整后的首次由穆迪或惠誉评级的债券发行与根据调整前的穆迪主要算法(穆迪投资者服务[2010])预测的评级不同,则变量等于1,否则为0,再与Post变量交乘。如果文章结果纯粹是由新信息驱动的,那么交乘项系数应显著为正,而Post变量应不显著,因为穆迪宣称重新调整只是根据原来的评级进行换算得到新评级,即调整与否都无新信息产生。第三,文章探讨了市政府与评级机构分享重新调整带来的意外利息收益的可能性。文章引入No Saving,哑变量,如果市政府在重新调整后的期间偿还债券,没有产生利息节省,则变量等于1,否则为0。将这个变量与Post相互交乘。如果费用的增加仅仅是因为发行人愿意分享意外利息收益,那么Post和交乘项系数之和应不显著。

为检验穆迪和/或惠誉是否在上调评级后提高了市场份额,文章使用logistic回归来检验新发行的债券在重新调整后是否更有可能使用穆迪或惠誉(相对于标准普尔)的评级。文章将样本限制在仅有一家机构评级的债券上,因为单一评级债券有更大的可能性(更多的选择空间)来选择出具较高评级的评级机构。文章使用模型(3)进行检验:

实证分析

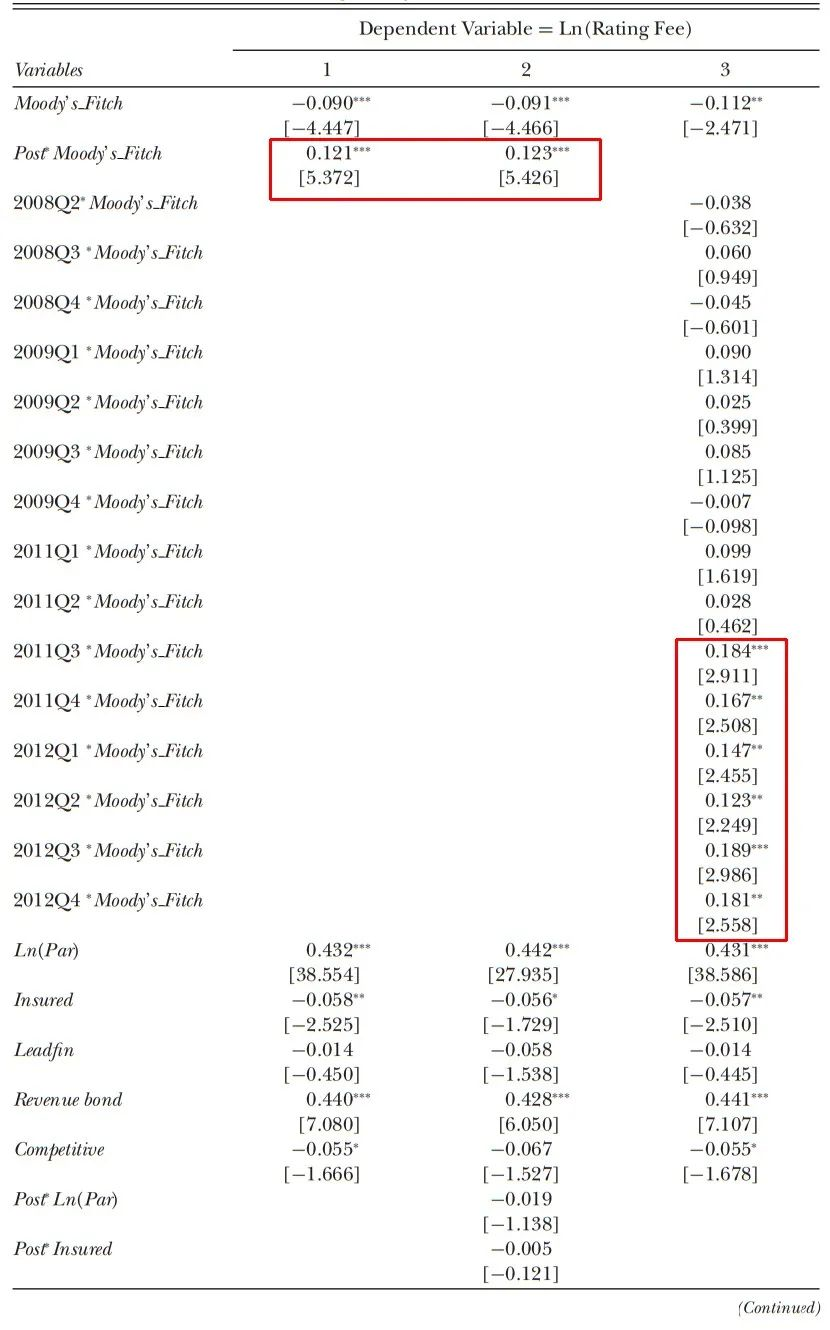

模型(1)的回归结果如表1所示。Moody’s Fitch系数显著为负,说明穆迪惠誉在重新调整前收取的费用平均低于标准普尔。Post∗Moody’s Fitch系数显著为正,说明穆迪和惠誉在重新调整后,其收费相对于标准普尔上涨了12%。在第(3)列中,文章将Post∗Moody’s Fitch替换成Moody’s Fitch与2008年第二季度至2014年第四季度的季度-年份哑变量的交乘项。结果显示季度-年份哑变量和Moody’s Fitch交乘项系数在重新调整前期间不显著,而在重新调整后期间通常是显著为正的,且具有近似稳定的量级。综上所述,这些结果表明,与标准普尔相比,穆迪和惠誉在重新调整后收取了更高的评级费用。

-表1- 重新调整后的评级费用

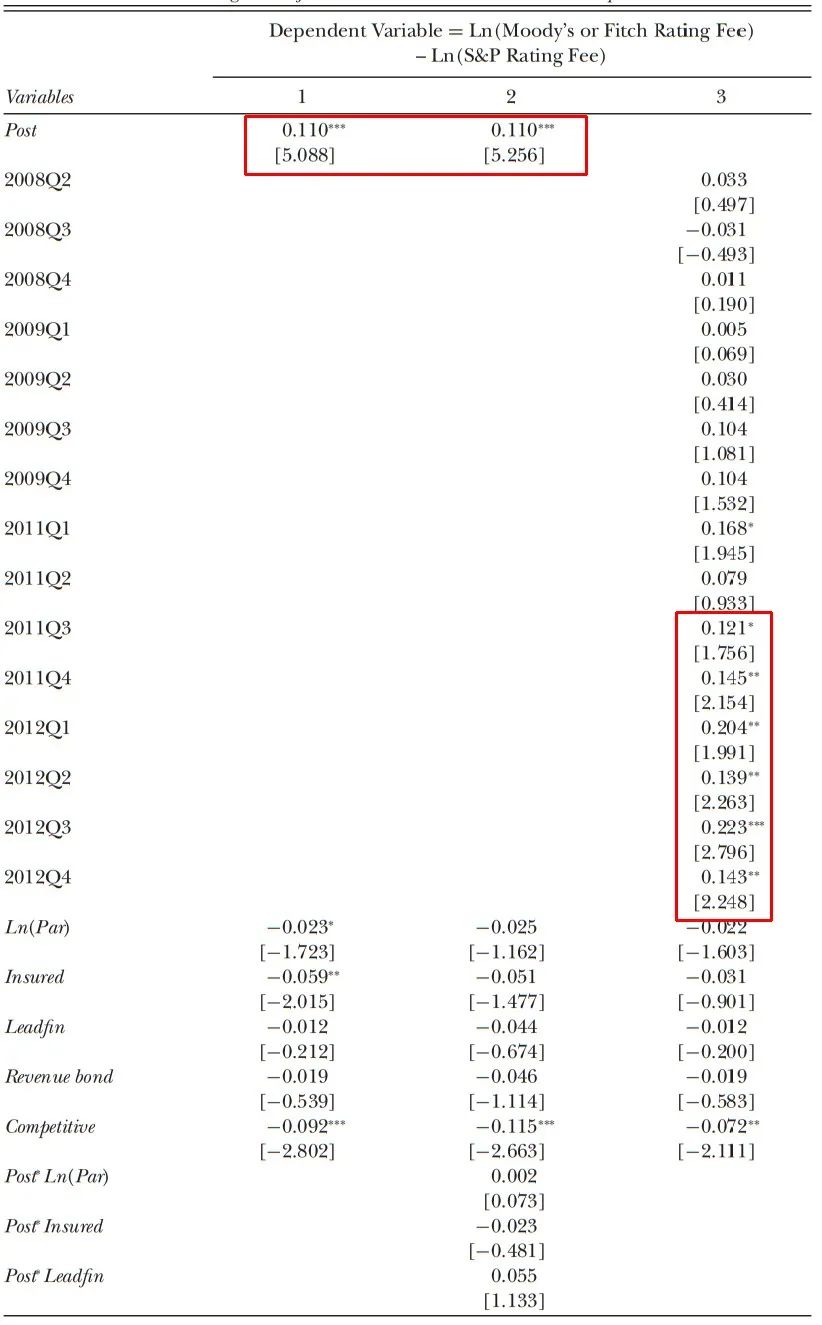

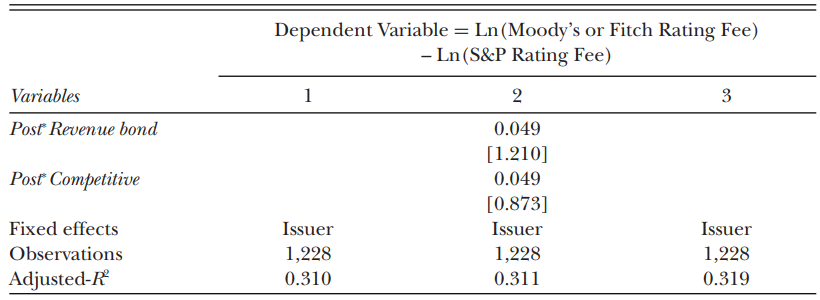

表2报告了模型(2)“发行人匹配样本”的回归结果。第(1)列显示,Post系数显著为正,说明穆迪和惠誉增加收费的幅度比标准普尔更大。第(3)列中用从2008年第2季度到2012年第4季度的季度哑变量替换Post时,文章再次发现在重新调整前期间没有一个哑变量系数是显著的。由于“发行人匹配样本”在重新调整前后选择的都是一样的评级机构,这表明文章研究结果不仅仅是由评级购买驱动的。

-表2- 重新调整后“发行人匹配样本”的评级费用

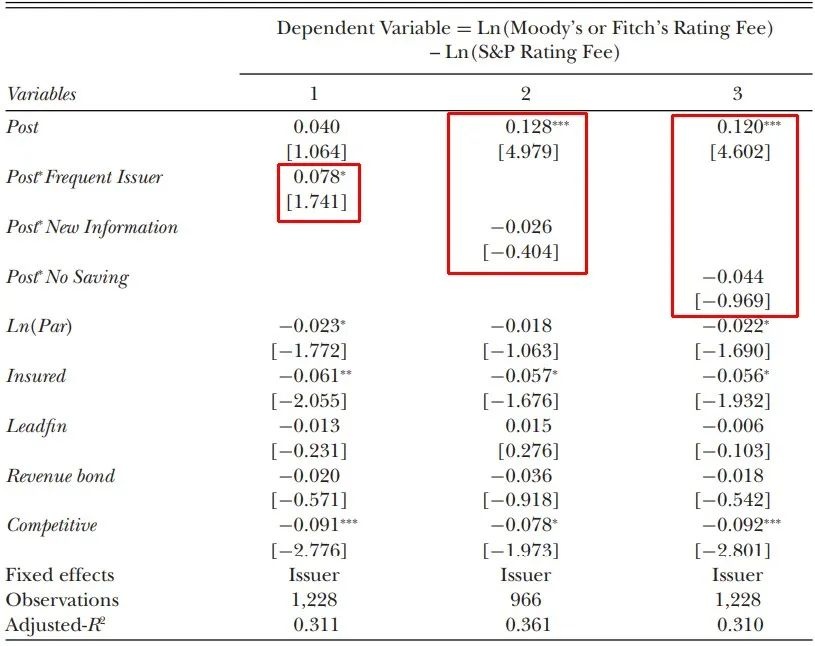

表3结果为文章结论提供了更直接的证据,即发行人愿意为更高评级支付更多的费用。第(1)列中,Post∗Frequent Issuer系数显著为正。频繁发行人有更大的动机支付更高的评级,这一结果支持为“表扬”付费的解释。第(2)列中,Post系数显著为正,Post∗New Information不显著,说明并不是因为新评级包含新信息导致评级费用增加。第(3)列中,Post系数显著为正,Post∗No saving系数不显著,Post和Post∗No saving系数之和显著为正,这既支持了发行人与评级机构分享意外利息收益的解释,也支持了为“表扬”付费的解释。

-表3- 重新调整后的评级费用横截面分析

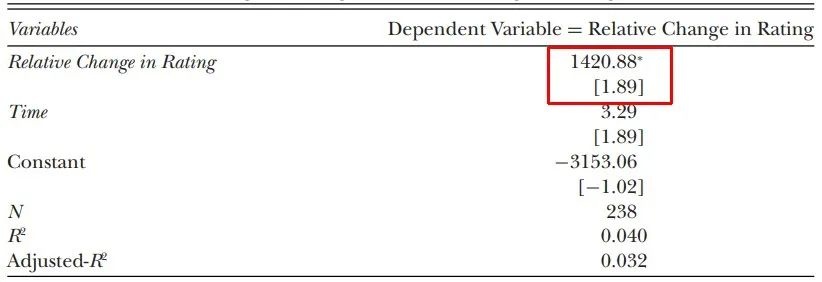

表4为检验费用变化和评级变化之间直接联系的结果。我们发现评级变量的相对变化具有显著的正相关系数,表明评级的提高与费率的提高正相关。总地来说,这一结果遵循了文章对上表的解释,以及市政债券发行人将为更高评级支付更高费用。

-表4- 基于评级变化的评级费用变化

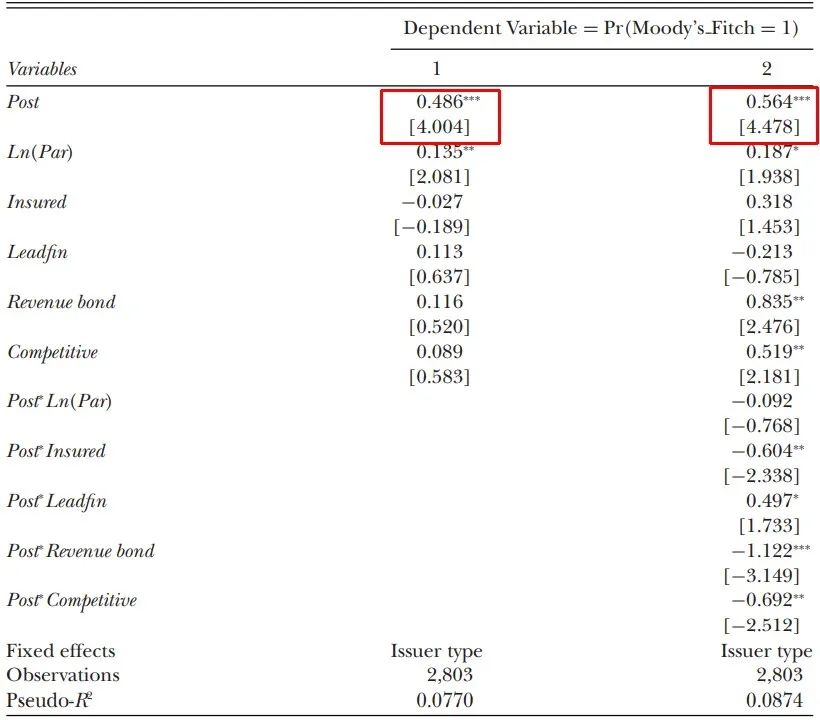

表5为模型(3)的结果。无论是否放松对控制变量的限制,Post的系数都是显著为正的。第(2)列的结果说明,对于单个机构评级的发行人,在重新调整后期间,选择穆迪或惠誉而不是标准普尔的可能性比在重新调整前期间高52%。

-表5- 重新调整后使用穆迪或惠誉替代标准普尔的可能性

进一步分析

文章分析依赖标准普尔评级费用作为反事实,以评估重新调整是否导致穆迪和惠誉评级费用增加。一个担忧是,标准普尔可能会对穆迪和惠誉的重新调整作出回应,改变其收费标准,使标准普尔的收费标准成为不恰当的基准。因此,文章将样本限制在一组重新调整前后都有穆迪评级或惠誉评级的发行人,然后确定了未投保债券评级在重新调整前为Aaa的发行人,这些发行人不能升级,因此他们支付给穆迪和惠誉的费用可以作为替代的反事实。文章发现,相对于剩余的样本,在重新调整之前总是获得穆迪和惠誉最高评级的市政府,穆迪和惠誉评级费用增幅较小。文章还发现,在重新调整后,只有那些有能力获得升级的发行人(即一些发行前未评级为Aaa的发行人)向穆迪和惠誉支付的评级费用高于标准普尔。

文章控制国家固定效应,发行人固定效应,评级固定效应,加入债券发行的聚类标准误差后,结果仍然稳健。按票面价值衡量评级费用,剔除被保险债券,文章结果也很稳健。文章将政府实体发行的最后一期债券与重新调整后该实体发行的第一期债券进行了比较分析,结果是相似的。文章在重新调整前后使用两年和六年的时间窗口重新进行分析,结果依然稳健。最后,为了解决费用和评级同时确定的可能性,文章将重新调整作为与费用变化不相关的评级变化的工具变量,然后使用两阶段最小二乘法同时估计费用的变化和评级的变化,并得到与结论一致的结果。

研究结论

文章利用穆迪和惠誉上调市政债券信用评级的重新调整事件,研究市政债券发行人是否向评级机构支付更多费用以换取更有利的评级。文章研究发现,穆迪和惠誉在重新调整后,其费用相对于标准普尔增加了11%。此外,在单一评级债券领域,重新调整后,发行人更有可能选择穆迪或惠誉,而不是标普。无论是标准普尔和穆迪(和/或惠誉)双重评级还是三重评级的同一发行人发行的债券,在重新调整后评级费用均增加。这些结果表明,通过提高评级,穆迪和惠誉获得了新客户,并提高了现有客户和新客户的收费。

Abstract:

We ask whether credit rating agencies receive higher fees and gain greater market share when they provide more favorable ratings. To investigate this question, we use the 2010 rating scale recalibration by Moody's and Fitch, which increased ratings absent any underlying change in issuer credit quality. Consistent with prior research, we find that the recalibration allowed the clients of Moody's and Fitch to receive better ratings and lower yields. We add to this evidence by showing that the recalibration also led to larger fees and to increases in the market shares of Moody's and Fitch. These results are consistent with critics’ concerns about the effects of the issuer-pay model on the credit ratings market.