论文标题:Private Benefits of Public Control: Evidence of Political and Economic Benefits of State Ownership

中文标题:公共控制的私人利益:国家所有制政治和经济利益的证据

原文来源:D'Souza, J., Nash, R. “Private benefits of public control: Evidence of political and economic benefits of state ownership”. Journal of Corporate Finance, 2017, 46: 232-247.

供稿:孙旭鹏

封面图片来源:Pexels

编者按

政府作为世界上许多大型公司和重要公司的控股股东,但是却鲜有文献探讨政府控制国有企业的私人利益。为了拓展关于控制权的私人利益的研究,文章基于交叉上市决策研究了当国家作为控股股东时,政治制度因素如何影响国家控制的私人利益,进而影响公司的交叉上市决策。研究发现,当政治问责和政府约束程度越高时,国家控制国有企业所能获得的私人利益会更少,从而选择交叉上市的概率会更高。

研究背景

由于交叉上市往往会面临更严格的披露标准和对投资者权利更严格的法律保护,所以交叉上市能够提高公司的市值和降低控制公司所能获得的私人利益。因此,在现有的公司治理研究中,许多文献研究了控制私营企业所能获得的私人利益如何影响其交叉上市决策。然而,政府作为世界上许多大型公司和重要公司的控股股东,却鲜有文献探讨国家控制国有企业的私人利益。为了拓展关于控制权的私人利益的研究,文章基于交叉上市决策研究了当国家作为控股股东时,政治制度因素如何影响国家控制的私人利益,进而影响公司的交叉上市决策。

理论基础

相对于私营企业而言,国有企业的控制人会利用国有企业获取政治利益。赞助假说认为,政客会转移国有企业的资源用以报答自己的政治盟友。已有研究发现,政客可能会利用对国有企业的控制权,将资源重新分配给有政治关系的企业或忠实的选民;同时政客也会利用对国有企业的控制权扩大就业和为支持者创造就业机会来建立政治资本。因此,国有企业是低效率的,政客会利用国有企业去追求政治、社会和个人利益。

已有文献中,主要通过对大宗交易和双重股权结构的估值来衡量控制私营企业的私人利益。首先,在大宗交易中,收购者会通过支付溢价的方式来收购控股权,而溢价的多少则能够代表控股权所能获得的私人利益。其次,在双重股权结构中,不同的股权拥有不同的投票权,高投票权所赋予的权力让这些股票的持有者有更大的机会从控制中获取私人利益,而高投票权股票的价格溢价则能够代表所能获得的私人利益。

然而,上述两种方法并不适用于衡量控制国有企业的私人利益,主要原因在于上述方法认为对于控制人而言,无论控制人身份如何,控制的私人利益都是有价值的。但是,国家控制的许多政治和社会利益由国家享有,只对国家而言是有价值的。此外,由于文章利用跨国的样本进行研究,部分国家要求在公开发行中公平对待所有的股东或不允许双重股权结构,因此也无法利用上述两种方法衡量控制国有企业的私人利益。由于交叉上市往往会面临更严格的披露标准和对投资者权利更严格的法律保护,可能会降低控制国有企业的私人利益。也就是说交叉上市会给政客带来机会成本,那么国家控制的私人利益越高,就越不会进行交叉上市。因此文章采用是否进行交叉上市来间接度量控制国有企业的私人利益。

为了更好地识别那些专门影响国家控制的私人利益的因素,文章首先分析了可能会对所有企业进行交叉上市产生影响的一般性因素,并在实证设计中对其进行控制。这些一般性因素具体包括:行业因素、产品市场、发行规模、资本集约度、经济环境、金融市场成熟度、法律环境、萨班斯法案。

Fan et al.(2007)认为弱制度约束让政客和官僚有更多的机会对企业进行干预。国有企业和私营企业最大区别之一在于政治因素的影响,对于国有企业而言,大量的控制权收益可能源于利用国有企业资源获取政治优势。因此文章尝试分析政治环境如何影响控制国有企业的私人利益,进而影响其是否进行交叉上市的决策。

(1)政治腐败和行政质量

首先,文章分析了政府腐败程度和行政质量对控制国有企业的私人利益的影响。Bris and Cabolis (2008)认为政府利用国有企业进行政治赞助更有可能发生在腐败程度高的环境中,原因在于腐败能够通过降低制度控制的有效性,减少政府转移国有企业资源的障碍,有利于提升国家控制的私人利益。征用是腐败一种特殊表现形式,如果一个国家肆无忌惮地对国有企业进行剥削和征用,那么他更有可能通过其他隐蔽的手段从对国有企业的控制中获取私人利益。因此,文章预期征用风险越大,控制国有企业的私人利益会越高。

此外,高效的政府更不容易受到腐败和政治压力的影响(Brunetti and Weder, 2003;Bris and Cabolis,2008),这意味着政府行政质量越高,政府控制国有企业的私人利益就越低。已有文献认为,掠夺性政府会通过过度监管或不一致监管来转移资源和榨取利益,因此文章使用监管质量来度量政府行政质量,并预期政府监管质量越高,控制国有企业的私人利益会越低。

(2)政治问责

其次,文章分析了政治问责对控制国有企业的私人利益的影响。政客利用控制国有企业获取私人利益最高昂的成本是被问责进而在以后的选举中落选。在政治竞争激烈的环境中,政客被问责和落选的可能性会更大。为了避免在以后的选举中落选,政客会更加自律,从而会减少参与对国有企业的剥削活动。因此,文章分别利用发言权与责任性和选举的激烈程度两个指标来度量政治问责程度,预期在政治问责程度高的国家,控制国有企业能获得的私人利益会更小。

(3)政治约束

最后,文章分析了政府约束程度对控制国有企业的私人利益的影响。文章从两个角度进行了分析,一是政治体制(民主国家或专制国家)。文章认为民主国家会使得制度更加有效,政府干预经济和寻租的程度较小,国家的开放度和透明度也会更高。因此,文章预期在民主程度更高国家中,控制国有企业能获得的私人利益会更小。二是对政府高级官员的约束程度。文章认为政府内部约束程度能够阻止政客的寻租行为,不受约束的政府更有可能转移国有企业的资源从而提高私人利益。因此,文章预期在行政约束较强的国家,控制国有企业能获得的私人利益会更小。

研究设计

文章从Thomson One Banker database中收集了1985–2007年间78个国家共822家国有企业股票发行数据,对其是否进行交叉上市进行了统计,并利用Logit模型分析公司层面因素和制度层面因素对公司是否进行交叉上市的影响。

(1)征用风险(Expropriation risk)。征收风险来自国家风险指南(ICRG),该指标代表资源被国家征用的可能性,数值越大说明被征用的可能性越低。

(2)监管质量(Regulatory quality)。监管质量来自Kaufmann et al.(2010),该指标反映了公众对政府是否有能力设计和执行健全的监管政策的评价,得分越高表明监管环境越好。

(3)发言权与责任性(Voice & accountability)。发言权与责任性来自Kaufmann et al.(2007),该指标反映了选民“声音”的效力和能够对政客问责的程度,得分越高说明选民对政客的问责程度越高。

(4)选举激烈程度(Index of electoral competiveness)。选举激烈程度来自于政治机构数据库中的选举竞争指数(IEC),该指标代表各国在最近一次选举中参与选举的政党数目,数值越高说明政治环境竞争越激烈。

(5)政体类型(Polity)。政体类型指标来自Polity IV dataset,该指标代表在民主国家和专制国家之间的分类,数值越高说明民主程度越高。

(6)行政约束(Executive constraints)。行政约束指标来自Polity IV dataset,该指标代表对政府的约束程度,数值越高说明对政府约束程度越高。

实证分析

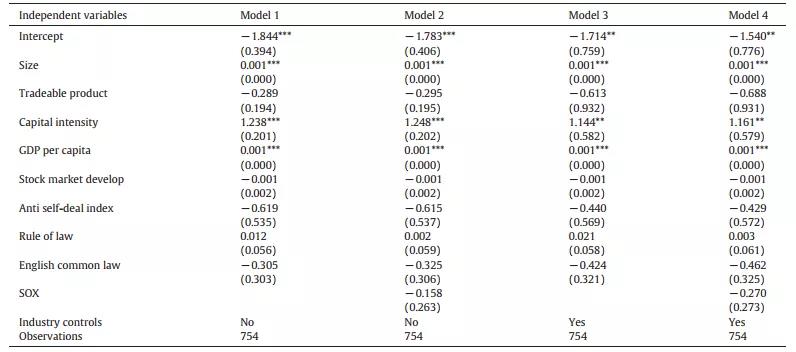

首先,文章利用logit模型分析了一般性因素对国有企业交叉上市决策的影响,回归结果如表1所示。回归结果显示,Size的系数显著为正,说明规模大的公司更愿意选择交叉上市,主要原因在于规模大的公司为了保持足够多的投资者,需要在多个交易所上市;Capital intensity的系数显著为正,说明资本强度越高的公司更愿意选择交叉上市,主要原因在于有形资产更容易受到监督,难以被私自转移,因此控制公司所能获得的私人利益较少,从而更倾向于选择交叉上市;GDP per capita的系数显著为正,说明经济发达的国家的公司更愿意选择交叉上市,主要原因可能在于在经济不发达的国家,控制国有企业所能获得的私人利益会更多,从而不愿选择交叉上市。此外,文章并没有发现产品市场、股票市场发展程度、法律环境和萨班斯法案会对公司交叉上市的选择产生影响。

-表1- 影响国有企业交叉上市决策的一般性因素

2.影响国有企业交叉上市决策的政治因素

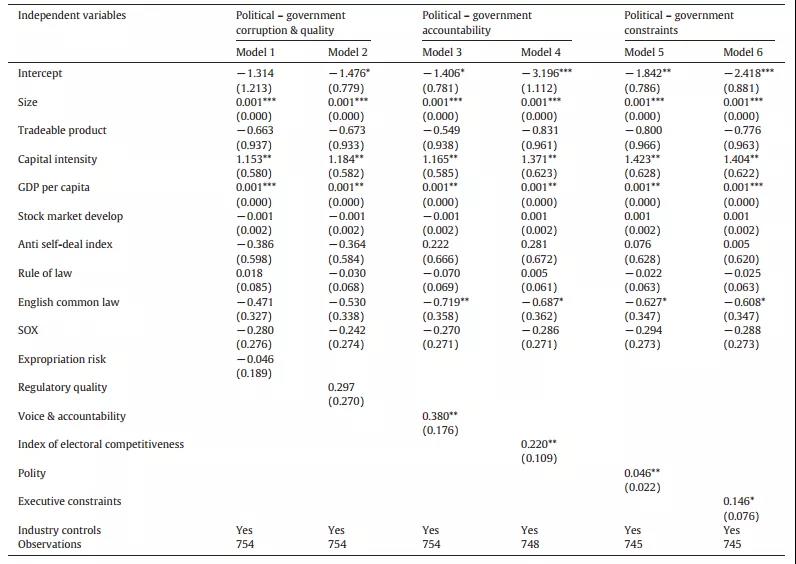

其次,文章利用logit模型分析了政治因素对国有企业交叉上市决策的影响,回归结果如表2所示。第(1)-(2)列为政府腐败和质量的回归结果,文章分别利用征用风险和监管质量来度量政府腐败程度和行政质量,Expropriation risk和Regulatory quality的系数均不显著,文章没有发现政府腐败和行政质量会对国有企业是否选择交叉上市产生影响;第(3)-(4)列为政治问责的回归结果,文章分别用发言权与责任性和选举激烈程度来度量政治问责程度,Voice & accountability和Index of electoral competitiveness的系数均在5%的水平是显著为正,实证结果表明,政治问责的程度越高,控制国有企业能获得的私人利益会更少,从而提高选择交叉上市的概率;第(5)-(6)列为政府约束的回归结果,文章分别用政体类型和行政约束来度量对政府的约束程度,Polity和Executive constraints的系数分别在5%和1%的水平上显著,说明对政府的约束程度越高,控制国有企业能获得的私人利益会更少,从而提高选择交叉上市的概率。此外,文章还在表2的基础上控制了是否颁布萨班斯法案的变量,仍得到了一致的结论。

-表2- 影响国有企业交叉上市决策的政治因素

研究结论

文章利用国有企业是否进行交叉上市分析了国家制度质量对控制国有企业所能获得的私人利益的影响。研究发现,当政治问责和政府约束程度越高时,国家控制国有企业所能获得的私人利益会更少,从而选择交叉上市的概率会更高。文章的研究结果表明,由于交叉上市会阻碍国家从国有企业中获取私人利益,那么在那些制度质量较差的国家中,国家能够从控制国有企业中获取更多的私人利益,从而不愿意让国有企业进行交叉上市。文章的研究发现为制度因素对国家控制的私人利益的影响提供了间接证据,强调了政治制度在国家体系中的治理效应。

Abstract

Although governments are the majority shareholders in many of the world's largest and most important firms, we know very little about the role of the state as majority shareholder and the potential agency conflicts that exist between the state (as controlling shareholder) and the minority shareholder in state-owned enterprises (SOEs). Our study provides new insights regarding the private benefits that may be captured when the state is dominant shareholder (what we refer to as the “private benefits of state control”). We define the private benefits of state control as the political, social, or personal advantages that the controlling politician may be able to extract from the SOE. We identify firm-level and institution-level factors that may impact the amount of the private benefits of state control and present evidence that the private benefits of state control affect economic decision-making.