论文标题:Government Debt and Corporate Leverage: International Evidence

中文标题:政府债务与企业杠杆:来自国际视角的经验证据

原文来源:Demirci, I., J. Huang, and C. Sialm. 2019."Government debt and corporate leverage: International evidence". Journal of Financial Economics ,133.(2):337-356.

供稿:柳恒旭

封面图片来源:Pexels

编者按

文章利用1990年至2014年间40个国家和地区的数据,研究了政府债务对企业资本结构决策的影响。在控制国家和年度固定效应后,研究发现,政府债务和企业杠杆率在债务水平和变化上都呈负相关。这表明,政府债务对企业债务具有挤出效应。对于规模更大、利润更高的企业以及股票市场更发达、银行依赖性更低的国家的企业,政府债务对企业债务的挤出效应更强。这些企业在不同的融资渠道之间进行替代时往往更具灵活性。文章的主要贡献是使用跨国样本来研究政府债务对企业债务的挤出效应,国际数据有助于考察不同国家之间制度环境的差异对政府债务挤出效应的影响。此外,文章的工具变量方法和借助于欧元区一体化作为准自然实验的实证分析有助于解决潜在的内生性问题。文章利用跨国样本研究政府债务变化对企业融资决策的影响,丰富了相关文献。

研究背景

金融危机中,不断增加的政府预算赤字和债务水平引起了人们的极大关注。然而,当前关于政府债务对企业行为影响的研究较少。文章利用1990年至2014年间40个国家和地区的数据,研究了政府债务水平的变化是否会影响企业的融资选择。在企业融资文献中,许多实证研究都集中在企业特定的资本结构决定因素上。文章利用跨国样本研究政府债务变化对企业融资决策的影响,丰富了企业融资文献。

理论分析

如果金融市场的投资者倾向于在其投资组合中保持相对稳定的债务和权益证券比例,政府债务可能会排挤企业债务。政府债务供应的增加可能会提高政府债券和其他具有高替代性的债务证券的预期回报率,为了应对固定收益证券较高的融资成本,企业可能会减少债务融资,导致政府债务挤占企业债务。Friedman(1978)提出了“实际挤出”和“金融挤出”理论。实际挤出效应的大小取决于经济资源是否得到充分配置。如果资源得到充分利用,政府只能以牺牲民营企业的利益为代价,获得经济利益。另一方面,如果资源未得到充分利用,政府支出可以刺激投资,增加私人支出,从而导致“挤入”效应。金融挤出与发行有息债务来融资的政府赤字有关。如果金融市场的投资者希望在投资组合中保持债权和股权相对稳定的比例,那么政府债券的发行可能会对企业债券产生挤出效应。Friedman(1986)认为,长期政府债券的供应增加提高了政府债券和其他可替代证券的预期收益。投资者会卖出公司债券,转而买入股票。文章基于以上分析研究了政府债务对企业债务的金融挤出效应。

研究设计

1.数据和样本

文章选取1990年至2014年来自40个国家和地区的35663家企业作为研究样本。数据主要来源于世界银行、国际货币基金组织、欧洲中央银行和国际清算银行数据库。企业层面的数据来源于Compustat数据库。文章最终获得340290个企业年度观测值和813个国家年度观测值。

2.模型和变量

文章使用模型(1)检验政府债务对汇总层面企业债务的挤出效应:

c表示国家,t表示时间。因变量Leverage表示国家汇总层面的企业杠杆率,分别使用Book leverage、Debt-to-capital和Market leverage来表示。Book leverage是账面杠杆率,指一个国家所有企业的账面债务总额与账面资产总额的比率。Debt-to-capital是债务与资本之比,指每个国家的总账面债务与总资本(账面债务加上账面权益)之比。Market leverage是市场杠杆率,指账面债务总额与资产总市值的比率。自变量Government debt-to-GDP表示政府债务占GDP的比率。X表示宏观控制变量,包括人均国内生产总值(GDP per capita)的对数、消费者物价指数(CPI index level)的对数、标准普尔全球股票指数水平(S&P index)的对数、汇率(Exchange rate)的对数和失业率(Unemployment)。Y表示企业层面的控制变量,包括有形资产比率(Tangibility)、资产(Assets)的对数、资产收益率(ROA)、账面市价(Market-to-book)。η和δ分别表示企业固定效应和年度固定效应。

文章使用模型(2)以检验政府债务对企业层面债务的挤出效应,具体模型设定如下:

i表示企业。因变量Leverage表示企业层面的企业杠杆率,分别使用Book leverage、Debt-to-capital和Market leverage来表示。η和δ分别表示企业固定效应和年度固定效应。

实证分析

1.国家层面分析

(1)基准回归分析

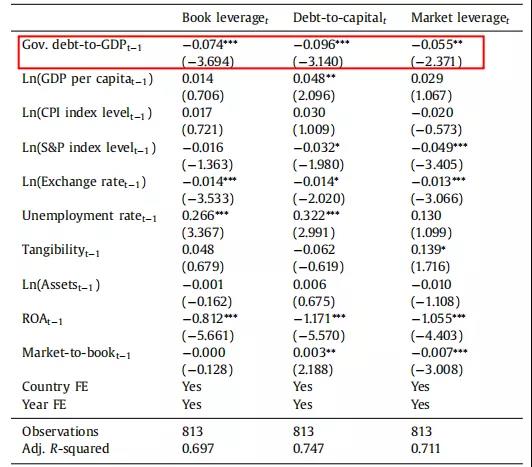

-表1- 政府债务与汇总层面企业债务

表1是模型(1)的回归结果。实证结果表明,政府债务与企业总杠杆率呈负相关关系。政府债务相对于GDP增加10个百分点,账面杠杆率降低0.74个百分点。使用另外两个杠杆率指标得出的结果是相似的:政府债务与GDP之比提高10个百分点,市场杠杆率(债务与资本之比)降低0.55(0.96)个百分点。

(2)替代性分析

使用政府债务与GDP之比作为自变量的一个可能担忧是,企业杠杆率与政府债务之间的关系可能由GDP的变化而不是未偿政府债务的变化驱动。为了解决这一问题,首先,文章将因变量改为企业债务的对数,自变量改为滞后一期政府债务的对数。实证结果表明,政府债务增加1%估计将使企业债务减少约0.14%。其次,文章将因变量改为企业债务GDP之比,自变量改为政府债务与滞后一期GDP之比。实证结果表明,政府债务与国内生产总值之比增长10个百分点,企业债务与国内生产总值之比下降0.4个百分点。

(3)国内政府债务与国外政府债务

政府债务包括国外政府债务和国内政府债务。如果政府债务被外国投资者或国际金融机构吸收,当地资金仍可用于企业。实证结果表明,如果政府债务由外国投资者持有,挤出效应将弱于由国内投资者持有。企业杠杆率与政府债务之间的负相关关系主要由国内政府债务而非外部政府债务驱动。

(4)政府债务期限

政府债务可以分解为长期和短期政府债务。实证结果表明,长期政府债务与企业长期杠杆率之间存在显著的负相关关系。短期政府债务与长期或短期企业杠杆率都没有显著关系,可能是因为短期企业和政府债务水平是在不重叠的时间段内衡量的。研究发现与Greenwood et al.(2010)研究结论一致。

(5)动态杠杆效应

为了考察政府债务与GDP比率变化后杠杆率的长期演变,文章将政府债务与GDP比率变化进行滞后。实证结果表明,在政府债务与GDP比率发生变化三年后,挤出效应在很大程度上消失。此外,没有证据表明在随后的几年里挤出效应发生逆转,这表明政府债务对企业杠杆率有长期影响。

(6)政府部门

政府债务包括中央政府、地方政府和州政府筹集的债务。实证结果表明,中央政府债务与企业杠杆率之间存在负相关关系,地方和州政府发行的债务与企业杠杆率无显著关系。这些结果表明,中央政府债务是政府债务与企业杠杆关系的主要驱动力。

(7)国家特征

文章利用四个指标来衡量各国的制度差异,即股票市场规模、股票交易量、私人部门对银行的依赖程度和金融开放程度。股票市场的规模由股票资本化来衡量,股票资本化是指上市企业的总市值占GDP的百分比。股票交易是指股票交易总量占股票交易市值的百分比。银行依赖性由银行向私人非金融部门提供的信贷总额所占的百分比来衡量。Chinn and Ito (2006)的指数反映了金融开放程度,衡量一个国家的资本账户开放程度。实证结果表明,在拥有规模更大、流动性更高的股市的国家,挤出效应将更为突出。那些较少依赖银行融资而更多依赖市场融资来源的国家可以为企业提供更大的灵活性,以调整其资本结构,从而产生更为明显的挤出效应。金融开放通过增加外国人持有的政府债务的供给,从而减少政府债务对企业杠杆的影响,从而增加可用于企业利率部门的地方资金的数量,并减轻挤出效应。

(8)稳健性检验

文章使用的稳健性检验主要有:国家层面的一阶差分回归;将政府债务与GDP比率的变化分为正负两部分回归;对经济合作与发展组织(OECD)成员国的子样本回归;剔除2008年金融危机以后的样本回归;剔除16个债务违约或重组事件的样本回归;将企业税率作为控制变量加入模型;不对年份和国家标准误差进行聚类。在稳健性检验中,政府债务与GDP比率的系数估计值均为负,且在1%的水平上具有统计显著性。

2.企业层面的分析

(1)基准回归分析

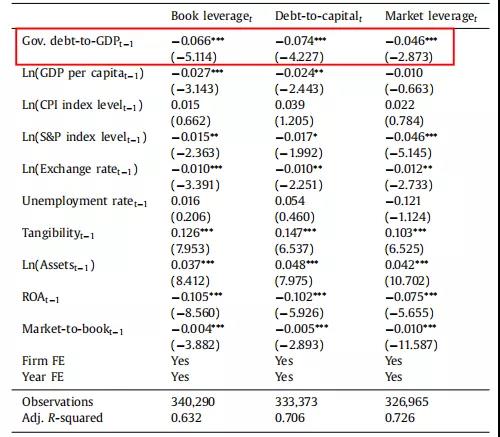

-表2- 政府债务与企业杠杆

表2是模型(2)的回归结果。实证结果表明,政府债务水平与企业杠杆水平之间的负相关关系。该系数估计意味着,政府债务相对于GDP增长10个百分点,企业杠杆率将降低0.46至0.74个百分点。与国家层面的回归结果相比,企业层面的控制变量是非常显著的。

(2)企业特征

政府债务对资本结构的影响可能因企业而异。首先,某些类型的企业债务比其他类型的债务更接近于政府债务的替代品。例如,大企业发行的债券可能流动性更强。同样,盈利能力更强的企业往往违约风险更低,这使得它们的债务成为政府债务的更好替代品。第二,财务灵活性更强的企业在债务和其他融资渠道之间转换的成本更低。这些企业能够更好地根据需求的变化调整资本结构。例如,大型企业在债务融资和股权融资之间的选择更为灵活,因为它们可能较少受到信息不对称问题的影响。相比之下,高企的发行成本或借贷成本可能会阻止小企业改变融资方式。同样,利润更高的企业在调整资本结构时也面临着更低的成本,因为他们有在利用外部资本市场之前先提取内部资金的灵活性。此外,它们可能面临在债务融资和股权融资之间转换的较低成本。因此,规模更大、利润更高的企业应该对政府债务变化做出更多反应。实证结果表明,政府债务对大企业、盈利能力强的企业的挤出效应显著高于小企业、盈利能力差的企业。

内生性问题

对政府债务挤出效应的一个重要担忧是,政府债务是内生的。企业可能会根据经济状况调整其资本结构,这与政府债务的供给有关。例如,当经济表现不佳时,政府预算赤字规模往往很大。在这些时期,政府的税收收入较低,各种社会项目(如失业救济金、福利)的转移支出较高。这种情况也可能发生在企业财务更加拮据并调整其融资策略的时期。文章使用工具变量法和欧元区一体化作为准自然实验来缓解内生性问题。

文章使用军事支出作为政府债务的工具。虽然军费支出并非完全外生的,但与税收和转移支付等其他政府收入和支出相比,军费支出受宏观经济环境的影响较小。实证结果表明,军费支出与政府总债务和国内债务均存在显著的正相关关系,企业杠杆率和工具化政府债务之间存在显著的负相关关系。

在欧洲货币联盟一体化之后,在欧洲货币联盟国家注册成立的企业的杠杆对地方政府债务的敏感性降低。金融一体化减少了政府对本地投资者的依赖,也使企业能够从非本地来源获得资金,从而削弱了政府债务的挤出效应。实际上,欧洲货币联盟一体化可以被视为对成员国金融开放的外生冲击。文章将属于欧洲货币联盟国家定义为1,否则为0。文章将欧元区一体之前(1990-1998年)定义为0,之后(1999-2006年)定义为1。实证结果表明,欧元区一体化后,欧洲货币联盟国家的企业杠杆率对地方政府债务的敏感性降低。相比之下,1998年后非欧洲货币联盟国家的企业债务对政府债务的敏感性没有显著变化。

研究结论

文章利用1990年至2014年间40个国家和地区的数据,研究了政府债务对企业资本结构决策的影响。政府债务的增加可能会降低投资者对企业债务相对于股权的需求,因为政府债务是企业债务的更好替代品。因此,企业可能会调整资本结构,降低杠杆率。研究发现,在控制国家和年度固定效应,政府债务和企业杠杆率在债务水平和变化上都呈负相关。对于规模更大、利润更高的企业以及股票市场更发达或银行依赖性更低的国家的企业,挤出效应更强。在金融开放程度较低的情况下,国债的挤出效应都比较强。

Abstract

We empirically investigate the impact of government debt on corporate financing decisions in an international setting. We show a negative relation between government debt and corporate leverage using data on 40 countries between 1990–2014. This negative relation is stronger for government debt that is financed domestically, for firms that are larger and more profitable, and in countries with more developed equity markets. To address potential endogeneity concerns, we use an instrumental variable approach based on military spending and a quasi-natural experiment based on the introduction of the Euro currency. Our findings suggest that government debt crowds out corporate debt.