论文标题:Disguised Corruption: Evidence from Consumer Credit in China

中文标题:变相的腐败:来自消费者信贷的证据

原文来源:Sumit A., Wenlan Q., Amit S., Jian Z, 2020. "Disguised corruption: Evidence from consumer credit in China". The Journal of Financial Economics,137(2):430-450.

供稿:吴琦

封面图片来源:Pexels

编者按

通过对中国一家主要银行的信用卡数据的综合样本分析,本文发现与收入和人口结构相似的非官员相比,政府官员获得的信贷额度要高16%,但他们的账户出现违约和债务减免的可能性要高得多。向官员提供更多信贷的地区会开设更多分支机构,并从地方政府处获得更多存款。在对省级官员进行了反腐行动后,来自受影响地区的官员的新信用卡则不能享受信用额度溢价,官员的渎职率和复职率也下降到与非官员类似。

研究背景

1.中国的信用卡市场

直到2006年,银行间还没有建立个人信用记录信息共享系统(上海银行于2001年建立了自己的信用记录共享系统)。具体来说,当个人消费者通过抵押贷款或信用卡申请寻求信贷时,银行只能查看申请人在该特定银行中的信用历史。因此,消费者的信贷审批决定被委托给银行分支机构。此外,在借款人违约的情况下,银行分支机构可以选择是否以及何时对借款人采取法律行动。如果它决定不起诉借款人,那么借款人只会得到较低的该银行内部信用评分。

2.银行和地方政府官员

地方政府的支持对银行业务至关重要,比如开设新分行和吸引地方政府存款。因此,对银行来说,由于腐败调查的可能性较低,其向政府雇员提供隐性贿赂(例如发放过于宽松的信贷额度以及注销未付余额)以换取支持的风险较小。

研究贡献

文章通过揭示具有代表性的官员样本中的一种新颖的腐败形式,并量化其对整个经济的影响,对有关腐败的文献做出了贡献。

本文的研究为银行如何通过行贿获得(或加强)政治关系提供了新的证据,有助于研究政治联系带来的好处。

文章与关于腐败的资源分配不当和社会成本影响的文献有关。本文通过在中国较腐败地区的非优惠消费者中以信贷准备不足的形式确定一种新的社会成本,从而增加了相关文献资料。在这方面,还与使用银行信用信息来支持诸如逃税程度等腐败现象的文献联系起来(Artavanis等,2016)。结果突出了金融、金融中介机构在经济和社会效率低下的资源分配中的作用。

研究设计

1.样本选取与数据来源

文章使用了来自一家中国主要商业银行的具有代表性的信用卡持有者样本。该银行在中国的信用卡市场份额超过10%,数据集包含了2003年1月至2005年12月期间,来自中国31个省市的超过18.5万名个人的信用卡发卡信息和月结单。对于每位持卡人,也观察到持卡人的人口统计资料,包括年龄、性别、婚姻状况、收入、教育和职业(如官员身份,作者将“官员”定义为在政府行政机构工作的人)。官员占全部样本的7%左右。

2.模型设计

作者估计了以下回归模型:

其中,Yi,j,t是因变量,表示在信用卡发行之年t时授予居住在城市j中的个人i的总信用额度。还设计了个体i的其他变量,包括帐户拖欠指标,拖欠时间,恢复指标(以违约为条件)和拖欠卡的恢复时间。Bureaucrati是一个二元变量,如果申请人在政府机构工作该项取1,否则为零。Xi,j,t表示个体i的人口统计控制变量。θt,j用于控制时间和空间固定效应。

实证分析

1.是否存在官员的信用溢价

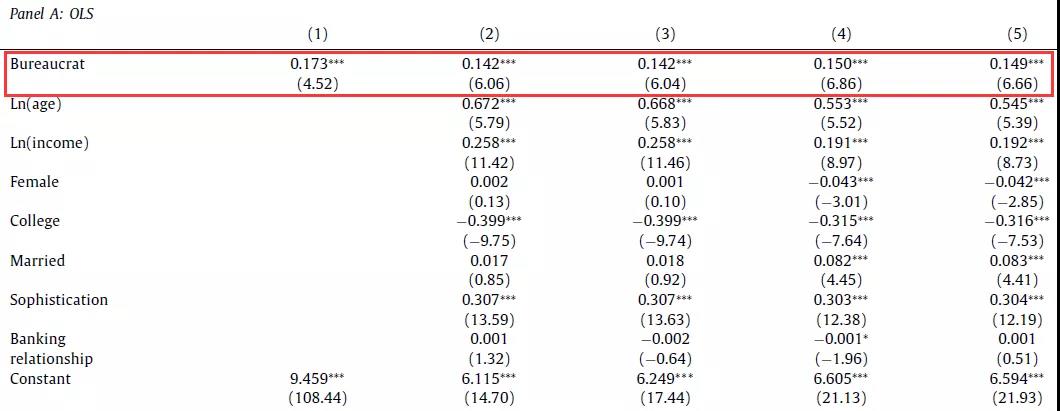

表1的回归结果评估了在其他条件相同的情况下,提供给官员的信贷额度是否比提供给非官员的更大。因变量是信用卡发放时总信贷额度的自然对数。第1列中发现,官员们获得了19%的溢价(=exp(0.173)−1),并在1%的水平上具有统计学意义。接下来,在回归分析中纳入了年龄,出生年份的月收入,性别,婚姻状况和大学学历,持卡人与该银行的关系以及其财务成熟度(即持卡人与银行建立任何联系(包括抵押和借记帐户)以来的月数),信贷额度差异略微下降至15.2%(= exp(0.142)-1),但在1%的水平上仍具有统计学意义。第3列和第4列分别添加起源年份和城市固定效应,结果不会显著改变。第6列将城市起始年份固定影响包括在内,官员的信用额度溢价变为16.0%(= exp(0.149)-1)。这些结果表明银行向官员提供的信贷额度高于基于对照组的反事实信贷水平所应保证的额度。

-表1A- 官员的信用额度溢价(OLS)

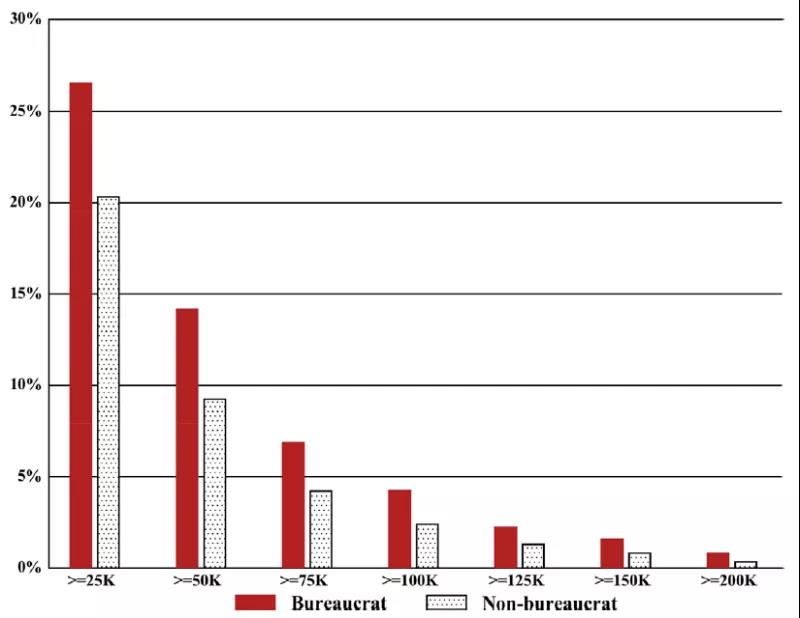

本文还发现信用额度分配严重偏斜,如果官员们得到的优惠待遇超过了应有的水平,人们可能会认为,这种优惠待遇在高信用额度账户中更为普遍。对于给定的信用额度X,分别在图1中计算并绘制了信用额度≥X的官员的比例和信用额度≥X的非官员的比例。可以看出,较高信用额度中的官员越来越多。

-图1- 官员和非官员之间的信用额度分配

还对官员和非官员之间的信用额度差异进行分位数回归(如表1面板B),其中包含了与表1面板A第5列相同的控制变量,并包含了城市起源年份的固定效应,在整个信贷额度分布中观察到官员的信贷额度溢价,而且与信贷额度分布的低端(系数= 0.089)相比,信贷额度分布的高端(系数= 0.184)更大的企业信贷额度溢价,即银行将优惠转移给官员。

-表1B- 官员的信用额度溢价(分位数回归)

2.官员的信用溢价是否反映了更高的信用质量

如果银行根据官员们“真实的”更高的信用质量,向他们提供更高的信用额度,应该观察到,平均而言官员们在信用卡账目上出现拖欠的倾向会降低。当账单至少到期三个月时,作者将信用卡帐户定义为拖欠款项 (Gross and Soule- les, 2002)。然后,评估官员和非官员的信用卡拖欠行为是否存在差异。如表2所示,结果发现官员阶层的信用卡拖欠率高于非官员阶层,与非官员相比,官员从开设账户开始到违约的时间明显更短。证据还表明,银行注销官员的债务并恢复他们的信用卡账户。

-表2- 官员违约与恢复

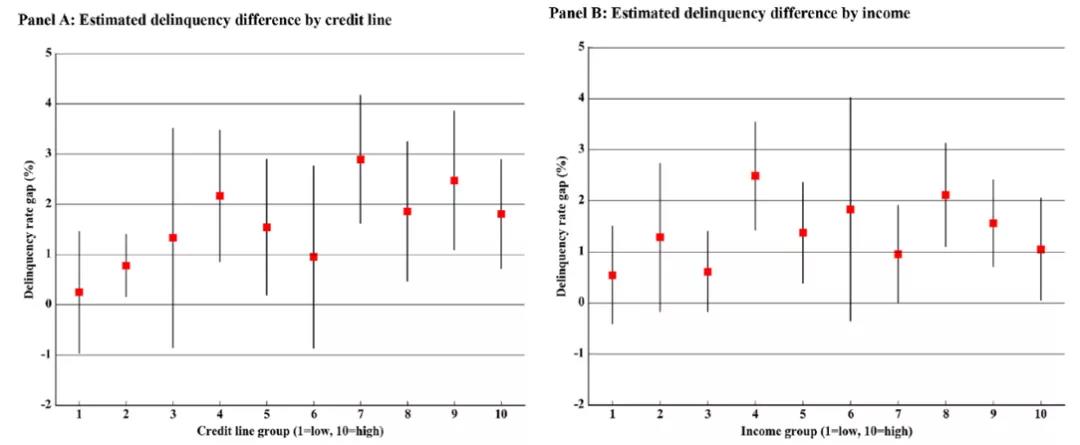

但是,在银行对官员更有利的假说(“变相腐败”)的前提下,期望边际官员(在其他条件相同的情况下)不如边际非官员的信誉。官员和非官员的平均信用度的比较取决于这两个群体的违约分布。具体而言,将匹配的样本分别基于信用额度和收入划分为十分位数,并对每个十分位中的官员和非官员之间的违约差异进行回归分析。我们绘制了估计的系数以及十组中每组的第90个百分位数置信区间。图2显示,对于所有级别的信贷额度或收入,官员机构的拖欠率均高于非官员机构,即对于高收入和高信贷额度群体,官员的正拖欠率差异在幅度和统计意义上都更强。

-图2- 官员与非官员的违约差异

3.异质性深入分析

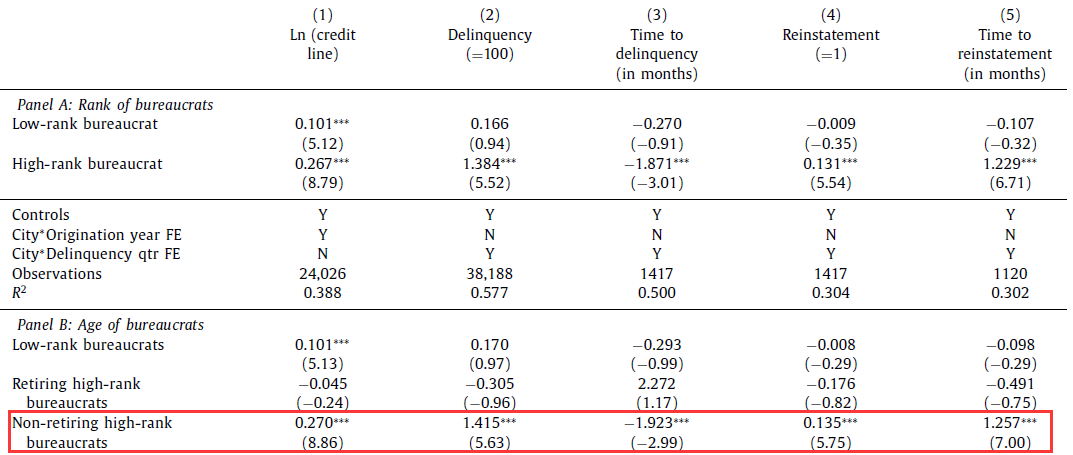

作者将“高级官员”定义为在政府机构工作的人,其级别高于该机构工作人员的中位级别。然后探讨职级、信贷额度和表现结果之间是否存在显著差异。重复表2和表3的回归,将官员变量分解为低级官员和高级官员。结果显示,低级别官员和高级别官员获得的信用额度都显著高于与其匹配的非官员。而官员相对于对照组的较高违约率的结果完全是由权力较高的官员驱动的。低级官员与非官员有同样的违约率。但是,高级官员的信用卡账户的拖欠率比非官员的信用卡账户拖欠率高1.38%。仅在高级官员中,违约时间就很明显较短(第3栏),恢复率(第4列)及其恢复所需的时间(第5列)结果类似。即表3中发现的高恢复率和较长的恢复时间主要集中在较高级别的官员中。信贷额度溢价主要授予高级官员,可能是因为高级官员由于其权力和政治影响而成为银行的目标。

-表3A- 官员权力决定信贷提供和违约结果(官僚等级)

由于官员提供潜在的潜在支持的能力可能会随着他们退出职位而减弱,所以本文进一步将高级官员划分为两个子类:退休人员(男性59岁以上,女性54岁以上)和不退休人员(男性59岁以下,女性54岁以下),再次回归。可以看出,信贷额度溢价主要集中在未接近退休的高级官员。退休的官员们即使目前在政府担任高级职位,也不会获得更高的信贷额度,他们的账户也不会比非官员人士更有可能出现拖欠或恢复。

-表3B- 官员权力决定信贷提供和违约结果(官员年龄)

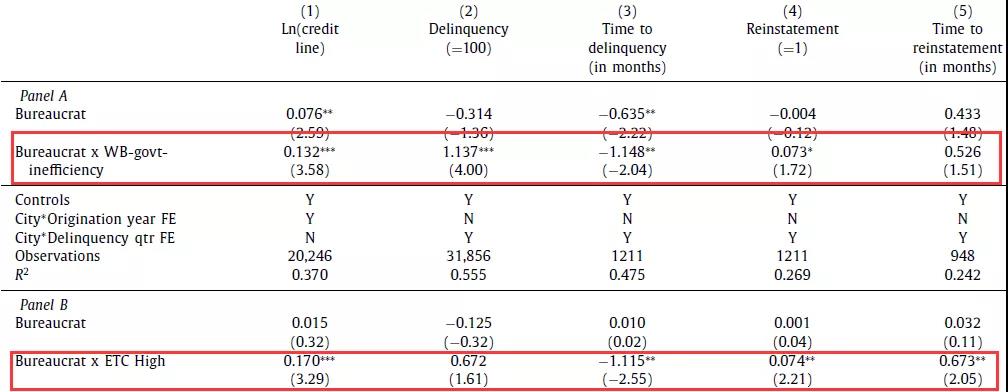

在腐败程度较高的地区(贿赂成本较低的地区),官员们是否更有可能获得更高的信用额度?本文通过对表2第3列中每个城市进行回归计算得到的估计系数绘制官员信用额度溢价的地理分布。并采用世界银行政府效率低下等级(A组)和差旅、娱乐和会议费用(ETC)(B组)衡量整个城市的腐败程度,当城市排名高于样本中位数时,虚拟变量WB-govt-inefficiency为1。进行回归,结果如表4所示:

-表4- 更腐败地区的信贷供应和违约结果

可以看出,官员的信用额度溢价主要集中在政府更腐败的地区。第1列的结果显示,在政府效率较低或出差、娱乐和会议业务费用较高的地区,官员获得的信贷额度明显高于非官员(14.1% - 18.5%)。同样,在腐败程度较高的地区,官员的违约率较高,违约时间较短,恢复可能性较高,与非官员相比,恢复时间较长(第2-5栏)。

4.交换条件:开设分行和政府存款

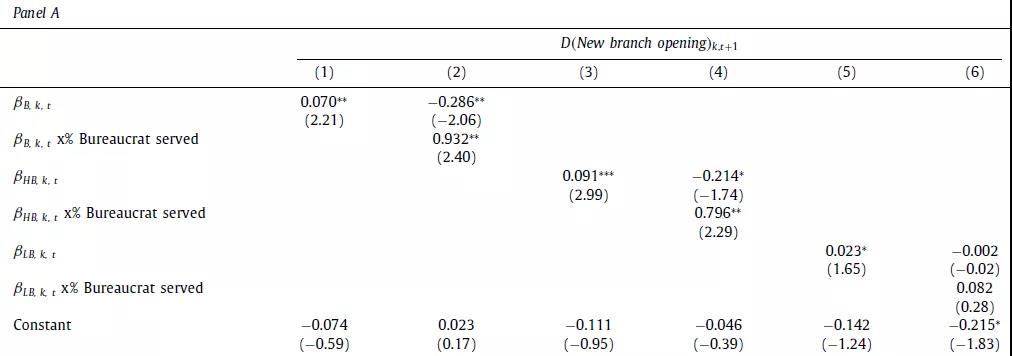

作者接着研究银行可以从政府处获得的两个好处:(1)新开设的分行;(2)稳定的政府存款。除了获得监管机构(中国银监会)的批准,银行开设新分行还必须获得当地政府关于分行地点、税收和环境问题的许可和背书。因此,银行有动机向官员们施以恩惠,以换取开设新分行的“绿灯”。本文手工向中国银监会收集2004年至2006年本行所有分行的开业城市和年份。

首先估计官员信贷额度溢价与未来分行开业之间的关联系数。结果如表5面板A所示,发现在向工商行政管理人员(特别是高级官员)提供“超额”信用额度的年份,他们在下一年开设新分行的可能性更高。官员们获得的信用额度溢价每增加一个标准偏差,新分行开业的可能性就增加3%,相当于相对于样本均值增加36%。开设新分行与低级别官员获得的信用额度溢价之间的联系要弱得多。

-表5A- 开设分行与政府存款(开设分行)

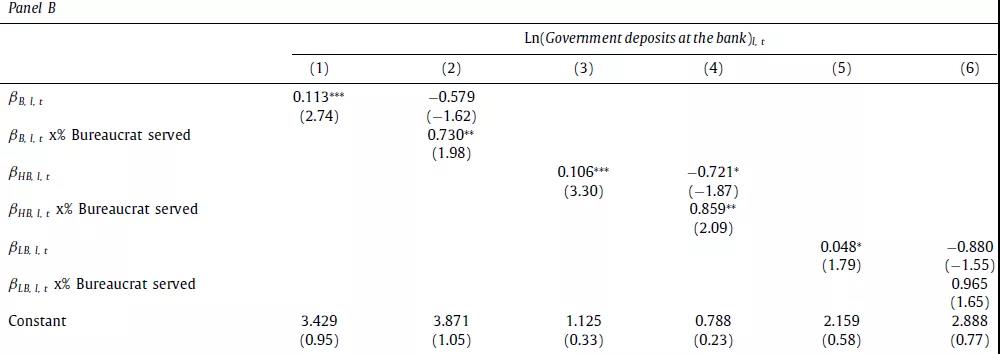

接着用这家银行的省级政府存款来代表银行可能从官员那里获得的经济利益,从《中国金融年鉴》中手工收集本行各省年度的政府存款,并在2003年至2005年的《省级金融年鉴》中补充这些信息。发现政府存款与提供给官员的更高信用额度(面板B第1列)或更高级别官员的信用额度(面板B第3列)正相关。然而,政府存款与提供给低级别官员的信用额度溢价之间的关联要弱得多。总的来说,这些结果证明银行从其给予官员的恩惠中获得了好处。

-表5B- 开设分行与政府存款(官员存款)

5.谁承担后果?

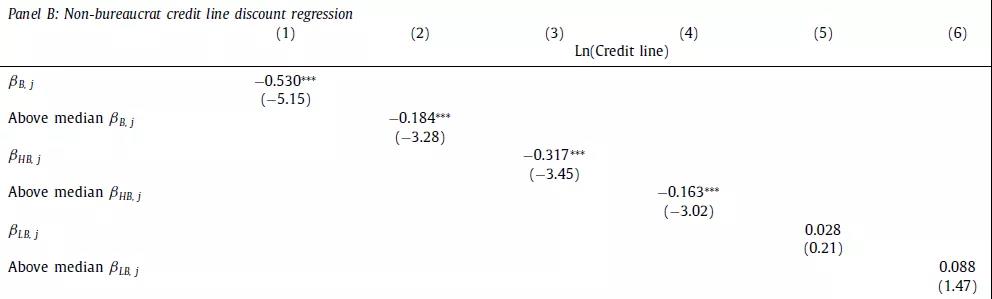

每家银行分行对贷款总额几乎没有决定权。在同一地区,向官员机构发放更多的消费信贷,可能会挤出向非官员机构发放的消费信贷。

首先定义高(低)官员信用额度溢价城市,这些城市位于城市级别信用额度溢价分布的上(下)一半,比较类似的非官员消费者在高和低官员信用额度溢价城市所获得的信用额度。在表6的面板B中,发现官员信用额度溢价(第1列和第2列)或高级官员信用额度溢价(第3列和第4列)的系数都是负的,且具有统计显著性。例如,第2列的系数估计数表明相对于低官员级信用额度高级城市中相应的非官员级信用额度,高官员级信用额度高级城市中的非官员级信用额度不足16.8%。另一方面,我们不确定非官员信贷提供与市级低级别官员信贷溢价之间的关系,这与之前证据一致,即银行优惠待遇集中在高级官员。

-表6- 为非官员提供信贷

6.进一步验证:反腐行动

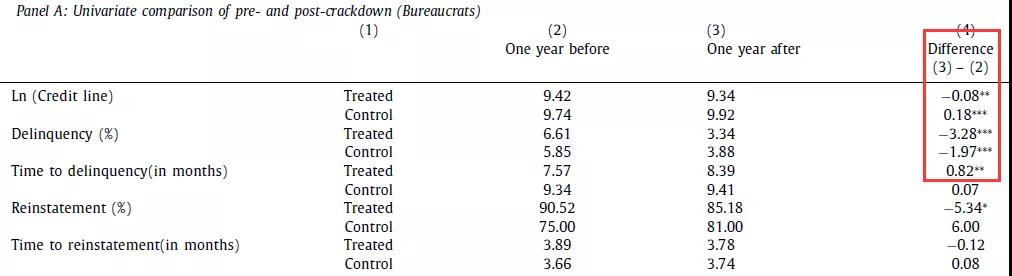

2003年至2005年期间,作者在15个省份发现了22起打击省级公职人员腐败的案件。于是研究在打击行动之后的一年时间里,官员的信用结果、分行开设和政府存款如何受影响。表8给出了一年打击前和打击后信贷结果的单变量结果。

表7面板A显示,受打击省份的官员在发放新信用卡时获得的信贷额度缩减了8%。相比之下,发放给对照组官员的新发信用卡同期信贷额度增长了20%。实验组官员的违约率显著下降,违约时间增加,恢复率也较低,即打击后腐败活动减少。

-表7A- 反腐行动的证据(反腐前后一年)

表7面板B利用多元回归分析官员信用额度溢价在打击后的反应。表明在打击后的一年时间里,官员在相对于非官员的超额信贷额度方面没有得到优惠待遇。同样,官员的信用卡账户在打击行动后一年的时间里,违约和恢复的可能性大幅下降,违约的时间增加,恢复信用卡的时间也缩短了。

-表7B- 反腐行动的证据(官员反应)

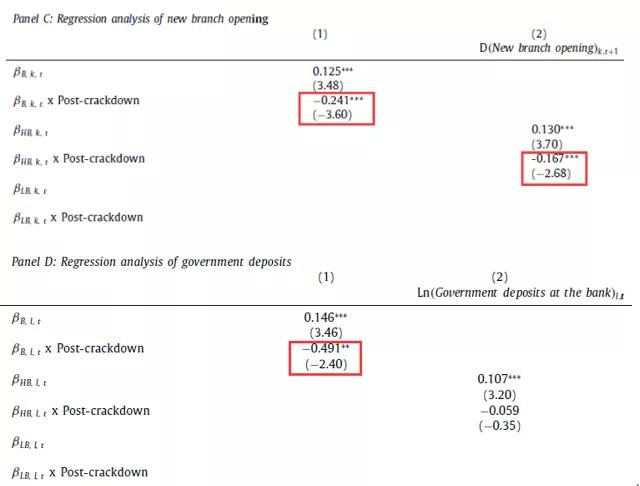

面板C(面板D)显示,在打击后一年,受影响省份的新开分行(地方政府存款)与官员信用卡保费之间的正关系减弱。综上所述,给予更高的信贷额度代表银行提供的隐性贿赂。当反腐行动导致问责风险增加时,银行会显著减少这种做法。

-表7CD- 反腐行动的证据(新分行、政府存款)

7.稳健性检验

首先,本文进行各种分析以进一步消除替代解释:(1)利用中国信用卡行业的制度特点,上海独特的信用共享制度,进一步评估银行官员是否因其较高的信用价值而获得更多的信用;(2)解决与银行关系较长或财务复杂的官员有关的问题;(3)计算人口结构相似的非官员获得与官员相同信贷额度所需的收入溢价,以排除收入低估的可能性。接着,作者使用替代规范来进行测试,例如,调整控制变量。然后,作者还将分析扩展到这家银行的抵押贷款和汽车贷款,并找到与信用卡结果一致的证据。最后,将分析扩展到非匹配样本。主要结论在所有这些测试中仍然是强有力的。

经济影响

首先,作者通过官员获得的总信贷额度来衡量腐败,在本文的样本中为26509元,总额为28.7亿元。其次,利用官员(相对于类似的非官员)获得的超额信贷额度。在样本中,一个普通官员获得的信用额度比给予一个非官员的多5270元人民币。按照这个标准,官员受贿总额估计为5.72亿元人民币。第三,将官员们未付而银行免除的信用卡债务作为贿赂额,官员的平均拖欠率和恢复率分别是4.3%和81.4%。用恢复官员账户的平均信用卡余额(4093元)来代表未付债务,这意味着银行发生的坏账总成本为1550万元(= 108486 × 4.3% × 81.4% × 4093)。截至2005年,该银行在中国的市场份额约为10%,按这一比例计算,中国市场上大约1.6亿至287亿人民币的信用卡贷款可能存在腐败(保守估计)。

除了上述估计的美元金额所隐含的直接成本外,有据可证的腐败通过其对经济增长的威慑作用,可能造成了显著的负外部性。对信贷市场的限制反过来会抑制小企业的增长(Midrigan和Xu, 2014)。

研究结论

文章利用中国信用卡数据的综合样本,通过银行渠道发现了一种变相的腐败行为。结果显示,政府官员比收入和人口结构与之相似的非官员获得的信贷额度高16%。尽管有更高的信用额度,官员们的账户却有明显更高的拖欠率,银行也更有可能免除债务。这些效应集中在拥有更大权力的官员之间,以及那些可以被归类为更腐败的城市。作为“交换”,向官员提供更多信贷的地区能够开设更多新分行,并从当地政府获得更多存款。通过研究反腐调查的外溢性冲击,发现向官员发放的新信用卡不再享受信用额度溢价,信用卡使用率和恢复率也并不比非官员的高,而且“交换”在镇压后减少了。与其他城市的类似消费者相比,银行提供更多信贷的城市消费者获得的信贷额度要低得多。

Abstract

Using a comprehensive sample of credit carddata from a leading Chinese bank, we show that government bureaucrats receive16% higher credit lines than non-bureaucrats with similar income anddemographics, but their accounts experience a significantly higher likelihoodof delinquency and debt forgiveness. Regions associated with greater creditprovision to bureaucrats open more branches and receive more deposits from thelocal government. After staggered corruption crackdowns of provincial-levelpolitical officials, the new credit cards originated to bureaucrats in exposedregions do not enjoy a credit line premium, and bureaucrats,delinquency and reinstatement rates aresimilar to those of non-bureaucrats.