论文标题:Auditor Specialization, Perceived Audit Quality, and Audit Fees in the Local Government Audit Market

中文标题:地方政府审计市场中的审计师专长、感知审计质量和审计费用

原文来源:Suzanne Lowensohn, Laurence E. Johnson, Randal J. Elder, Stephen P. Davies. 2007.“Auditor Specialization, Perceived Audit Quality, and Audit Fees in the Local Government Audit Market”. Journal of Accounting and Public Policy, 26: 705-732.

供稿:陈安钰

封面图片来源:Pexels

编者按

在政府审计中,此前的研究表明,审计师的专业化水平与审计质量之间存在着正相关关系,而专业化水平对审计费用的影响却并无定论,同时没有一项研究同时考虑了审计师专业化水平对审计质量和审计费用的影响。文章通过实证分析发现审计师专业化水平与审计质量之间存在正相关关系,而与审计费用水平之间没有显著关系。文章还发现,在过往研究常被用作更高审计质量代表的五大审计公司收取更高的审计费用,但并不意味着会带来较高的审计质量。

研究背景

在政府审计中,此前的研究表明,审计师的专业化水平与审计质量之间存在着正相关关系,但是专业化水平对审计费用的影响却并无定论。同时,没有一项研究同时考虑了审计师专业化水平对审计质量和审计费用的影响。此外,以前的研究都集中在大型或小型审计事务所上,并且通常使用间接代理来提高审计质量,从而忽略了审计市场的某些部分,没有考虑审计费用、审计公司规模的影响。因此,本文将在审计公司的专业化水平、感知审计质量、审计费用以及审计公司的规模之间建立假设并通过实证分析来研究它们之间的关系。

研究设计

审计的专业化是审计师专业技能的代名词,它是指审计师从审计中得到的培训和实践经验,经验和专业知识增加了其发现财务报表中错误的可能性。此外,研究表明,在特定领域受过培训或经验的审计师要比没有受过培训或经验的审计师的专业水平更高。一般而言,专业化水平与审计质量之间存在着积极的联系。此前,在政府部门接受的审计中就已经观察到这种关系,在此基础上,文章提出以下假设:

H1:审计公司的专业化水平与感知审计质量呈正相关。

除此之外,文章还关注审计费用是否随着审计师专业化水平的变化而系统地变化,这种变化很难预测,比如当考虑到审计师声誉带来的影响时,这种变化可能呈正相关,但当考虑到审计服务的规模经济带来的影响时,这种变化就可能呈负相关。就现有的证据而言,专业化水平对政府部门审计费用的影响好坏参半,考虑到过去种种的经验证据和正面、负面的论证,专业化水平变量对审计费用系数的符号就变得难以预测,因此文章以无效形式提出以下假设:

H2:审计公司的专业化水平与审计费用无关。

在本研究中,还将审计公司的规模作为一个自变量,与以前大多数私营企业和政府研究的结果类似,文章假定审计公司的规模与审计质量和审计费用呈正相关。在本研究考察的时期内,随着亚瑟·安德森(Arthur Andersen)的倒闭,五个最大的公共会计师事务所被称为“五大”,因此文章提出以下假设:

H3a:“五大”审计师与更高水平的审核质量相关联。

H3b:“五大”审计师与更高的审计费用相关联。

该研究通过佛罗里达州的审计长办公室获取了经历过审计的县、地方市政府和特殊地区的846名财务官员的联系方式,并向他们发送了有关该研究的调查问卷,问卷要求受访者参考截至2002年9月30日的财政年度的审计报告来填写问卷。最终,该研究收到了241份可用答复,答复率为28%,并基于此数据进行了研究。

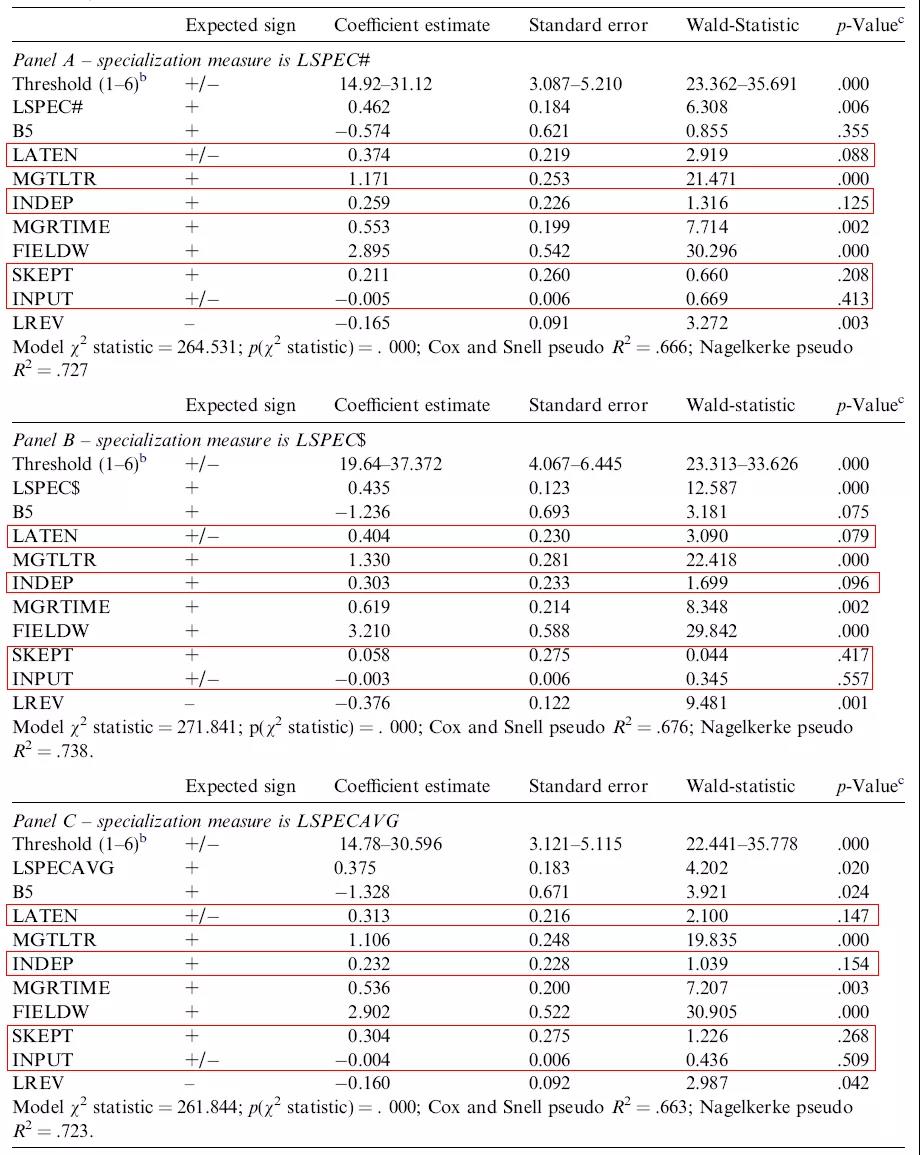

为了检验审计师的专业化水平对审计质量的影响,文章首先对感知审计质量与某些审计公司或审计师的属性之间的关系进行建模,本研究使用以下模型进行回归:

其中,PQUAL是因变量,代表受访者对政府在2002年接受审计的总体质量的看法。文章使用了三种不同的市场份额衡量指标来对模型进行专业化处理,LSPEC#描述的是2003年佛罗里达州政府接受审计公司、区域公司或“五大”公司审计的市场份额;LSPEC$描述的市场份额定义为2003年佛罗里达州政府接受审计公司、区域公司或“五大”公司审计的收入的自然对数;LSPECAVG代表的市场份额是指佛罗里达州政府从1993年至2003年接受审计公司、区域公司或“五大”公司审计的实体平均数的自然对数。在控制变量上,LATEN代表审计师任期的自然对数;B5是当审计公司是“五大”时等于一的虚拟变量,或者当审计公司不是“五大”时等于零的虚拟变量;MGTLTR代表审计师在审计报告中提供给客户建议的价值;INDEP代表被审计者对审计团队成员在审计中是否能避免损害其独立性作出的评价;MGRTIME是对项目经理在计划和执行审计中的参与程度的一种度量;FIELDW衡量了审计计划的充分性、审计团队对会计系统理解的充分性和审计师对内部控制研究的透彻性;SKEPT代表审计团队成员在审计过程中所保持的专业怀疑程度;INPUT代表财务总监在选择审计团队过程中的参与程度;LREV代表以政府总收入的自然对数。

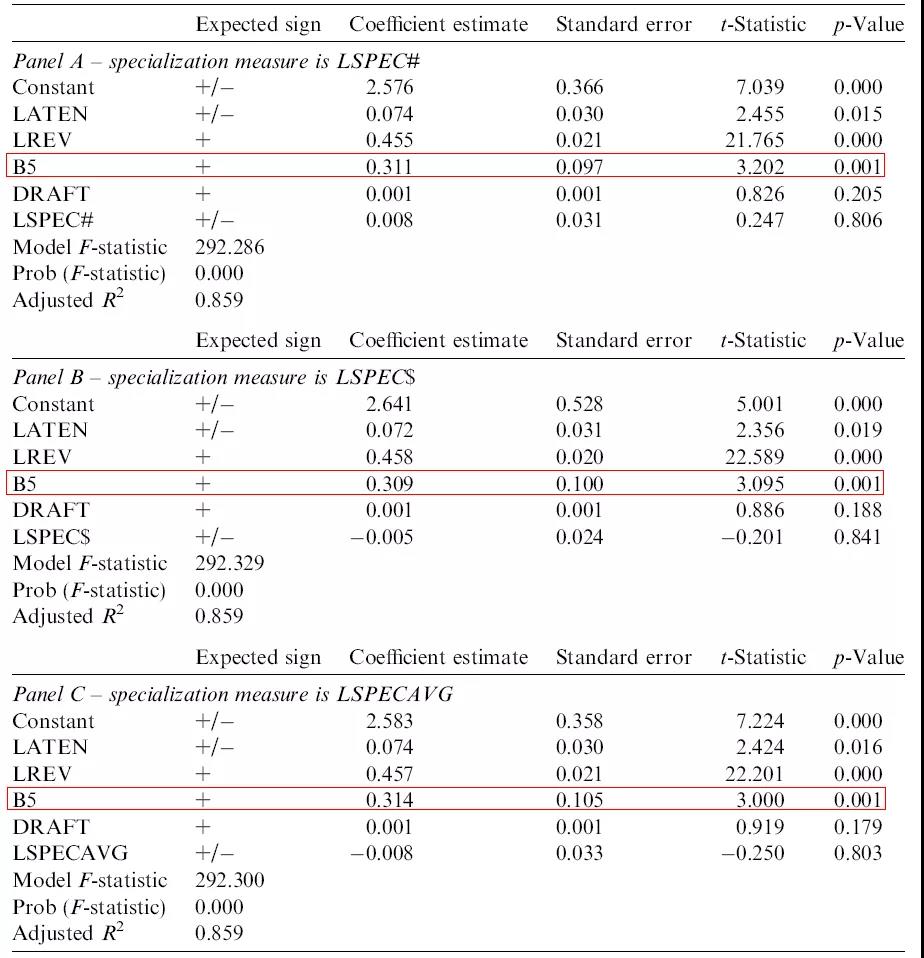

接下来,文章使用以下审计费用模型进行回归:

其中,因变量是审计费用的自然对数(LFEES),自变量是SPEC和B5,控制变量包括审计师任期的日志(LATEN),收入日志(LREV)以及审计师起草财务报表的程度(DRAFT)。

实证分析

表1给出了使用有序回归估算的感知审计质量模型的结果。可以看出,控制变量MGTLTR、MGRTIME、FIELDW和LREV的系数均显著为正。LATEN的系数在所有模型中均显著为正,而INDEP的系数仅在LSPEC$模型中显著,在LSPEC#和LSPEC$模型中不显著。控制变量SKEPT和INPUT不显著。LSPEC#、LSPEC$和LSPECAVG的系数均显著为正。总体而言,这些结果表明,审计师的专业化水平与更高的审计质量有关。

-表1- 审计质量模型

接下来,文章采用OLS回归方法估算了审计费用模型,表2给出了使用三种不同的市场份额衡量指标中的每一个回归模型的估算结果。尽管在这三种模型中,专业化水平与感知审计质量呈正相关,但专业化水平与审计费用没有显著关系。同时,在所有审计费用模型中,B5的系数都显著为正。

-表2- 审计费用模型

前文的分析指出,审计专业化水平与更高的感知审计质量相关,但是与预期不同的是,“五大”审计师却与较低的审计质量水平相关。因此,文章进行了额外的分析来评估“五大”审计公司与非“五大”审计公司的专业化水平对感知审计质量和审计费用的影响是否不同。

首先,本研究在表1和表2中的LSPEC#模型中添加了一个Big5专家交互作用项(B5·LSPEC#)。结果显示,在审计质量模型中,Big5变量的系数仍为负并且显著(p=0.086),LSPEC#的系数仍为正且显著(p=0.012),并且交互项的系数也为正且略有显著(p=0.076)。但在费用模型中,交互项变得无关紧要,其余变量的显著性水平不变。

然后,根据截止到2003年佛罗里达州政府接受的十余项的政府审计数据,文章使用二分法的专业化变量进行了类似的分析。在研究中,31位“五大”审计师中有11为被归类为专家,210位非“五大”审计师中有115位被归类为专家。结果显示,在质量模型中,B5的系数仍然为负且显著(p=0.038),而二分专家和Big5专家术语在p级别上系数为正且显著。在费用模型中,Big5变量的系数为正向且显著,而二分专家变量和Big5专家交互作用项不显著。

最后,研究重新执行了表1和表2中的分析,将观察对象限制在非“五大”公司上。结果显示,专家变量的每种形式(即LSPEC#,LSPEC$,LSPECAVG或二分法)都明显与更高的感知审计质量相关,但与更高的费用无关。

总体而言,这些结果表明,“五大”专家和非“五大”专家均与较高的感知审计质量相关,而“五大”的较低感知质量可能因为于非专家的Big5审计师。此外,“五大”的专家收取的费用不超过“五大”的费用溢价。

研究结论

文章分析了政府审计中审计师专业化水平对审计质量和审计费用的影响,研究发现审计公司从事政府审计的专业化水平与佛罗里达州地方政府所接受审计的感知审计质量之间存在正相关关系,相反,专业化水平与审计费用水平之间没有显著关系。同时,研究还发现“五大”审计公司的费用较高,但与较高的审计质量之间没有显著关系。文章的研究结果表明,从政策上讲,聘请专业审计师可以为地方政府提供更好的审计服务,如果政府选择“五大”公司,则可能会支付更高的费用,但他们并不一定比非专职审计师更为可靠。

Abstract

Prior governmental research implies a positive relation between auditor specialization and audit quality, but the effect of specialization on audit fees is mixed. However, no single governmental study investigates the effect of auditor specialization on both audit quality and audit fees. Also, prior studies focus on either large- or small audit firms and often employ indirect proxies for audit quality. We study the effects of auditor specialization on perceived audit quality and audit fees. Our data represent both Big 5 and smaller audit firms and include three market-based measures of specialization. We survey 241 Florida local government finance directors and find that specialization is positively associated with perceived audit quality but not with audit fees. We also find that Big 5 auditors, often used as a proxy for higher audit quality in prior research, are not uniformly associated with increased perceived audit quality but consistently charge higher audit fees. Our results confirm a relation between measures of audit firm specialization and audit quality and raise questions regarding audit firm size and audit quality in the municipal sector. Our findings suggest that engaging specialized auditors may be good policy for many local governments.