论文标题:Credit Allocation Under Economic Stimulus: Evidence from China

中文标题:经济刺激下的信贷分配:来自中国的证据

原文来源:Qingyuan L, Chen L, Li X. 2020. “Political Investment Cycles of State-Owned Enterprises.” The Review of Financial Studies, 33(7): 3088-3129.

供稿:吴宪

封面图片来源:Pexels

编者按

实证文献广泛认为企业之间生产要素的配置能够解释国家层面的全要素生产率和收入之间的大部分差异,生产企业之间有效地重新分配资源有助于经济增长。文章利用2009年至2010年经济刺激计划时期企业之间信贷分配及其实际影响的微观数据,分析了经济刺激计划下的信贷供应增加对企业产出的影响并考察了经济刺激计划实施前后中国企业之间资本配置的演变。研究发现:经济刺激驱动的信贷扩张不成比例地偏向于国有企业和平均资本生产率较低的企业,从而逆转了向具有高增长特征的私营企业的资本再分配进程。文章认为政府对国有企业的隐性担保在经济衰退期间变得更加显著,并且可以解释这种逆转。

研究背景

2008年底,中国政府推出了一项经济刺激计划来减轻全球金融危机对中国经济的不利影响。该计划由两个部分构成:财政计划和信贷计划。具体来说,财政计划部分强调了在2009年至2010年,中国政府支出增加了4万亿元人民币,主要用于基础设施项目和社会福利政策。为了帮助地方政府获得外部融资,中央政府推动并积极鼓励地方政府成立地方政府融资平台,即地方政府设立的表外公司,主要为公共基础设施和保障性住房项目投资提供资金;信贷计划部分包括降低银行准备金要求和降低基准贷款利率,目的是增加中国银行对实体经济的贷款。贷款额度从2008年的4.9万亿人民币增加到2009年的近10万亿人民币。中国人民银行将一年期贷款基准利率从7.47%下调至5.31%来满足地方政府融资平台的借贷需求。

在此背景下,文章首先研究了经济刺激计划下的信贷供应增加对企业产出的影响;其次,文章考察了经济刺激计划实施前后中国企业间资本配置的演变。

研究设计

文章考察了2009年至2010年中国经济刺激计划期间企业之间的信贷分配及其实际影响,将来自中国19家最大银行的机密贷款水平数据与制造业企业的企业水平数据进行了匹配。机密贷款水平数据来源于中国银行业监督管理委员会(CBRC)贷款层面数据库。CBRC数据库包括2006年10月至2013年6月间中国19家最大银行发放的贷款信息,同时报告了银行和企业的唯一标识符;制造业企业的企业水平数据来源于中国国家统计局的工业企业年度调查(ASIF)数据,包括1998年至2013年在制造业领域运营的公司。利用CBRC数据库中银行和企业的唯一编码,将贷款层面数据与ASIF的制造业企业数据匹配,将样本限制在年销售额在2000万人民币以上的企业。

文章构建了企业对信贷供应变化的敞口指标来考察经济刺激计划下银行信贷供应增加对企业的影响。具体模型如下:

其中,b代表银行,i代表企业,c代表城市,j代表行业,t代表时间。变量表示银行b在t-1年至t年间对所有借款人的总贷款余额的对数的变化,排除与企业i在同一城市的借款人和与企业i在同一部门的借款人。

同时,为了测试不可观察借款人的特征是否与同一贷款人的借款人之间存在关联。构建了如下模型进行检验:

实证分析

文章实证主要检验以下两个方面:(1)确定刺激期间中国银行信贷供应增加对企业借贷、投资和规模的影响;(2)研究信贷供应的增加是如何在企业之间分配的,特别关注与中央政府有不同级别联系的企业间的异质效应。

文章首先研究2009年至2010年间经济刺激期间,银行信贷供应增加对企业层面产出的平均影响。模型如下:

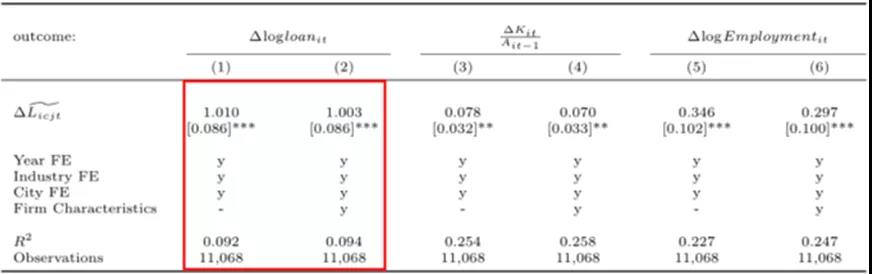

其中被解释变量表示企业i的产出y的自然对数在第t年和第t-1年之间的变化,系数表示银行信贷供给增加对企业层面的平均影响。企业i的产出包括三个层面:借款、投资和就业。企业借款被定义为未偿还贷款余额的对数的年度变化值,通过对给定年份中企业i所有贷款银行中未偿还贷款余额的总和来计算;企业投资的定义是实物资本的年变化除以滞后总资产,实物资本由固定资产的账面价值确定;就业增长被定义为平均雇员人数的年际变化。最后,文章在模型(3)中加入了部门和城市的固定效应,以及为反应企业特征的控制变量,包括出口状况、规模、年龄和企业是否公开交易的虚拟变量。

表1报告了在经济刺激期间,企业信贷敞口对企业层面借款、投资和就业增长的影响,即对模型(3)的实证结果。第(1)列和第(2)列的估计系数表明,对银行信贷供应敞口较大的企业,其企业借款增加幅度较大。

-表1- 银行信贷供给对企业产出的影响

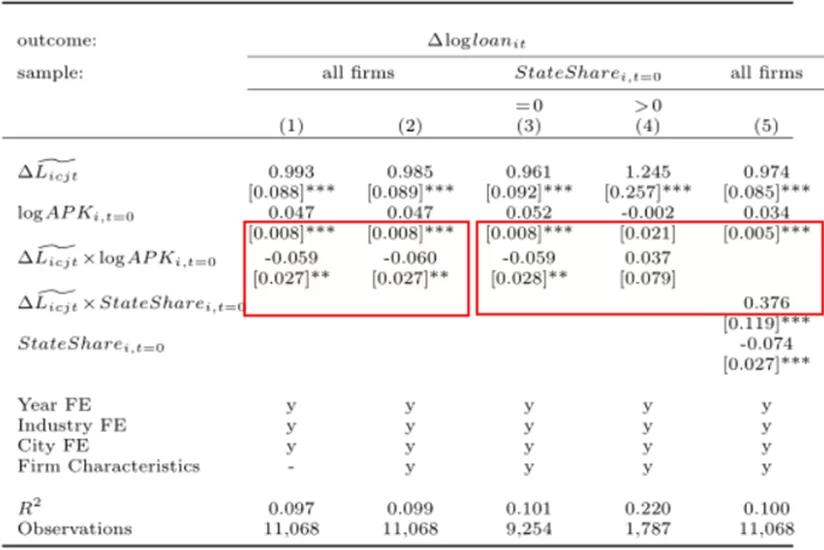

文章研究2009年至2010年间经济刺激期间,银行信贷在企业之间的分配情况。模型如下:

其中,被解释变量代表企业i借款的年度变化;变量表示预先确定的企业特征:经济刺激之前企业i的初始平均资本产量以及其在国家所有权中的份额;利率系数反映了银行信贷供给对不同企业的不同影响。

表2报告了在经济刺激期间,银行信贷在企业之间的分配情况。第(1)列和第(2)列检验了不同平均资本产量的企业信贷敞口对企业借款的影响。研究发现企业信贷敞口与初始平均资本产量的交乘项的估计系数显著为负,表明在经济刺激期间,企业信贷敞口对初始平均资本产量较低的企业借款影响更大;后三列将样本按照不同产权性质进行异质检验。第(3)列和第(4)列将样本分为完全私有企业和国有企业。第(3)列中交乘项的系数显著为负。表明私有企业中,初始平均资本产量较低的企业,企业信贷敞口对企业借贷的影响更大。而第(4)列的交乘项系数不显著,说明国有企业中的初始平均资本产量并不影响信贷配置。第(5)列检验不同产权性质企业的信贷敞口对企业借款的影响,交乘项系数显著为正,说明相较于私有企业,国有企业信贷敞口对借款的影响更大。总体来说:企业信贷敞口对初始平均资本产量较低的私有企业借款的影响更大,而国有企业中的初始平均资本产量并不影响信贷配置;同时相较于私有企业,国有企业信贷敞口对借款的影响更大。

-表2- 经济刺激期间银行信贷在企业之间的分配情况

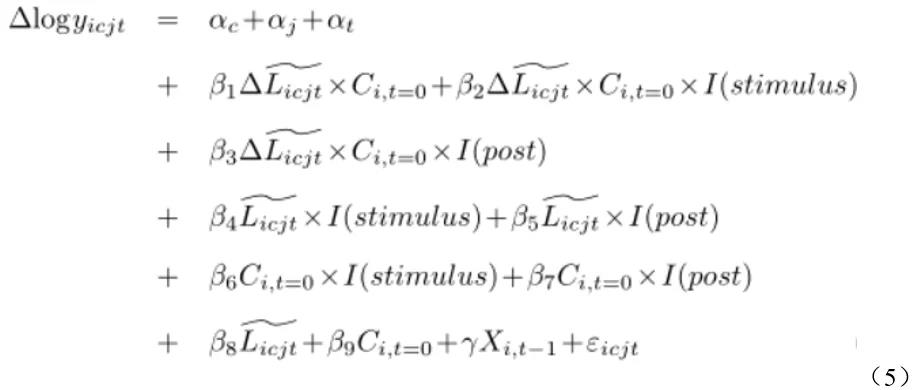

文章进一步将样本扩展到所有年份,以研究企业间的信用分配是如何随时间演变。确定在三个不同时期的银行信贷在企业间的分配情况:2006年至2008年间的经济刺激之前时期,2009年至2010年间的经济刺激时期以及2011年后经济刺激之后时期。模型如下:

其中,被解释变量是企业借款的变化;变量表示企业平均资本产量;系数分别表示在经济刺激前、经济刺激期间以及经济刺激之后不同资本生产率的企业信贷敞口对企业借款的影响;虚拟变量表示2009年至2010年间,表示在2011年至2013年间。

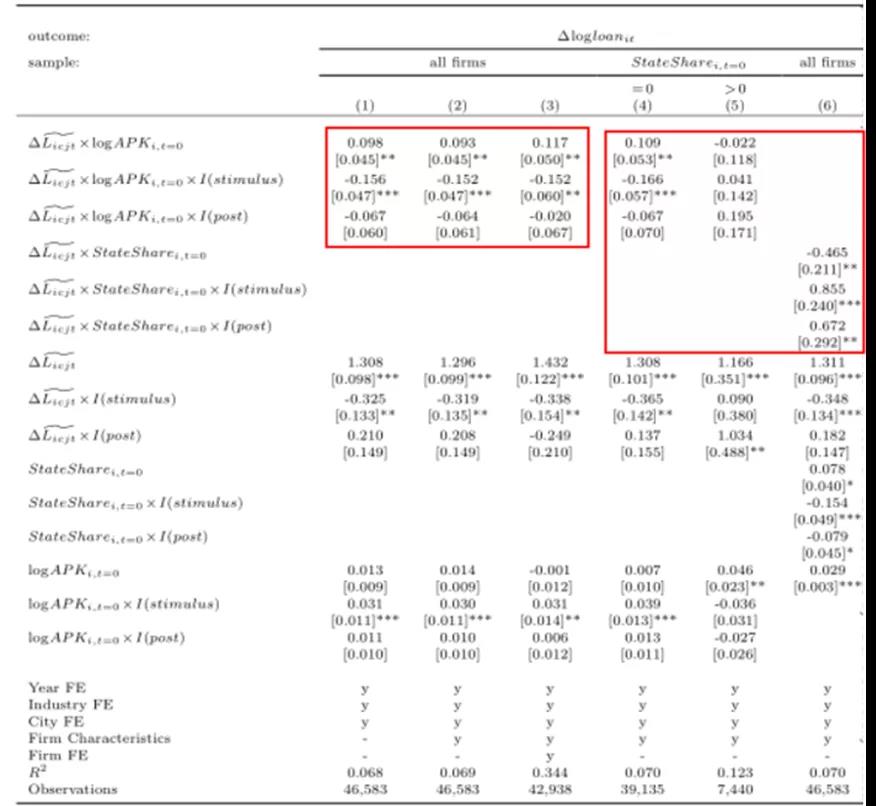

表3的结果显示,第(1)至(3)列中系数显著为正,表明在经济刺激之前,资本生产率更高的企业获得了更多的银行借款;系数显著为负,表明在经济刺激期间,银行信贷开始流向初始资本生产率较低的企业;系数虽不显著但仍然为负,表明从经济刺激实施后开始的逆转效应,在经济刺激结束之后的期间仍然存在。

文章还检验了私有企业和国有企业的异质效应。第(4)列私有企业检验中,系数显著为正,表明在不同期间初始资本生产率会影响私有企业之间的信贷配置;而在第(5)列国有企业检验中,并未发现资本生产率和时间周期对信贷分配影响;第(6)列结果表明在经济刺激实施之前,信贷敞口对企业借款的影响在私有企业更强;而经济刺激实施后,信贷配置出现了逆转,并起这种逆转效应在后期一直存续。

-表3- 经济刺激前后银行信贷在企业之间的分配情况

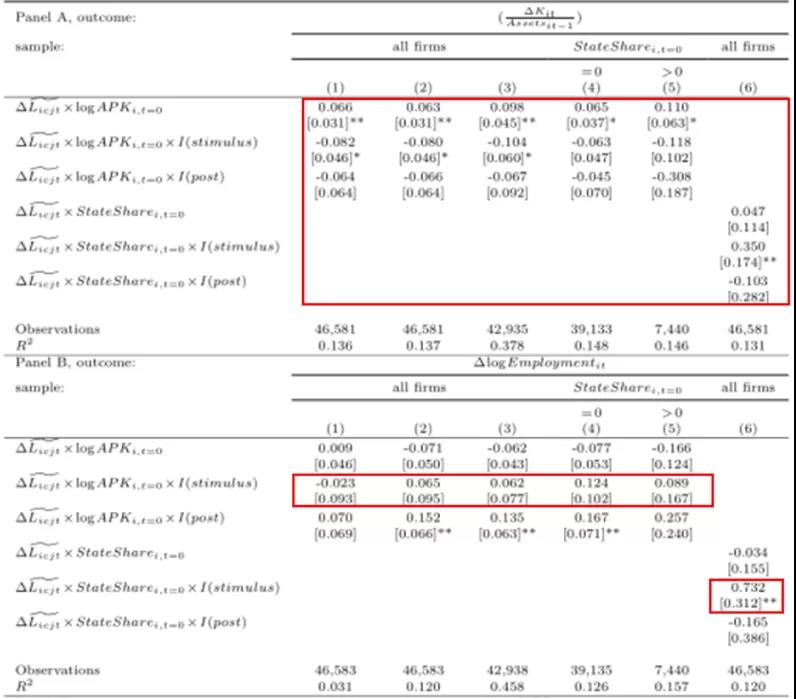

4.信贷供应对实际产出和贷款绩效的异质效应

文章还探讨了信贷供应对实际产出和贷款绩效的异质效应。表4的面板A研究了具有不同初始资本生产率和不同期间的企业信贷敞口与企业的投资关系。第(1)列至第(3)列表明,具有较高初始资本生产率的公司在经济刺激前期经历了较大的投资,但是这种模式在经济刺激年内却发生了逆转。第(4)列和第(5)列表明,这些异质性影响主要是由国有企业和私人企业之间的投资差异驱动的。第(6)列对此进行了确认,表明经济刺激使得国有企业投资显著增长。

面板B研究了具有不同初始资本生产率和不同期间的企业信贷敞口与就业增长的关系。结果表明,第(1)列至第(5)列中的系数均不显著,说明经济刺激前后均无异质效应;而第(6)列中系数显著为正,表明与私有企业相比,在经济刺激期间,国有企业的信贷敞口对就业的影响更大。

-表4- 信贷供应对实际产出和贷款绩效的异质效应

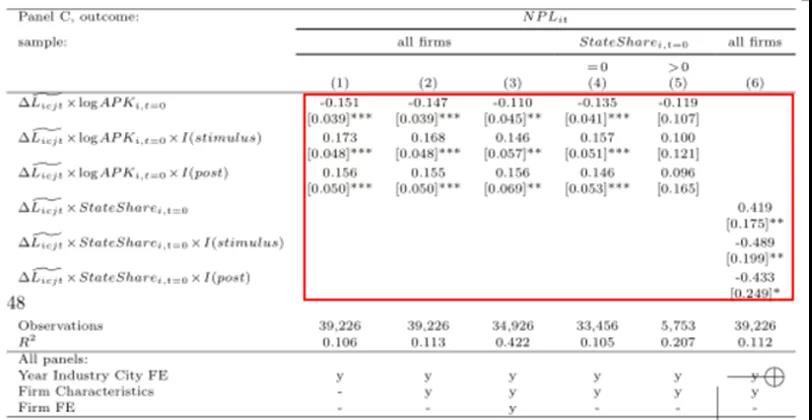

最后,面板C研究了企业贷款后绩效的异质效应。结果表明,第(1)列至第(3)列中系数显著为负,说明在经济刺激实施之前,资本生产率较高的企业贷款后违约率较低;系数显著为正,说明经济刺激期间,资本生产率较高企业的违约率与资本生产率较低的企业逐渐接近。对不同产权性质的企业进行异质检验,第(4)列和第(5)列表明此效应在私有企业中存在,而在国有企业中不显著;第(6)列结果表明,在经济刺激之前,信贷供应的变化使国有企业的事后违约率高于私有企业,而经济刺激期间国有企业和私有企业在贷款违约方面的差距开始缩小。

研究结论

文章为2009年至2010年间中国经济刺激计划期企业间信贷分配提供了微观证据。研究发现,信贷扩张政策不仅促进地方政府的表外借贷外,还对中国经济产生了更广泛的影响,这是现有文献迄今忽略的一个方面。在实证分析中,将中国19家最大银行的贷款水平数据与工业企业年度的企业水平数据进行匹配。利用数据的贷款水平性质来构建银行信贷供应在企业水平上的变化。结果发现,在经济刺激时期,新增信贷相对更多地分配给国有或国有控股企业,以及初始资本边际生产率较低的企业。重要的是,这逆转了过去要素从低生产率的国有企业向高生产率的私营企业流动的再分配趋势。

Abstract

We study credit allocation across firms and its real effects during China’s economic stimulus plan of 2009–2010. We match confidential loan-level data from the nineteen largest Chinese banks with firm-level data on manufacturing firms. We document that the stimulus-driven credit expansion disproportionately favored state-owned firms and firms with a lower average product of capital, reversing the process of capital reallocation toward private firms that characterized China’s high growth before 2008. We argue that implicit government guarantees for state-connected firms become more prominent during recessions and can explain this reversal.