论文标题:The Effect of Credit Ratings on Disclosure: Evidence from the Recalibration of Moody's Municipal Ratings

中文标题:信用评级对披露的影响:来自穆迪市政评级重新校准的证据

原文来源:Jacquelyn R. Gillette, Delphine Samuels and Frank S. Zhou. 2020, "The Effect of Credit Ratings on Disclosure: Evidence from the Recalibration of Moody's Municipal Ratings". Journal of Accounting Research, 58(3) : 693-739.

供稿:喻恋云

封面图片来源:Pexels

编者按

市政债券市场在为国家基础设施提供资金方面至关重要,然而,与充分披露财务信息的企业环境不同,市政债券发行人普遍不遵守提交年度财务信息的要求。因此,市政信息披露的决定因素亟待研究。文章利用2010年穆迪市政评级尺度的重新校准所引起的信用评级上升,研究信用评级机构如何影响市政当局的持续披露决策。研究发现:相对于未受影响的市政债券,升级后的市政债券显著减少了持续财务信息的披露;当其被更依赖事前披露的投资者持有时,披露的减幅更大;然而,拥有更多发行人方面专业知识的承销商和直接监管执法对市政信息披露的减少有抗衡作用。

研究背景

目前,人们对信用评级机构和承销商等各种把关人在市政债券信息披露决策中的作用知之甚少,也尚未探究信用评级的变化是否有足够的力量来推动信息披露。因此,信用评级对市政信息披露的影响是一个实证问题。

假说提出

这一事件有两个特点,是确定信用评级如何通过债权人对信息需求的变化影响披露的关键。首先,重新校准并没有反映债务发行人潜在信用风险或其他经济基本面的变化,而仅仅是评级尺度的变化;其次,虽然评级上调与基本面的变化无关,但最近的研究结果表明,市政投资人还是认为评级上调是信用风险的降低。

持续披露提供了有关信用风险的信息,并告知投资者未来的回报。考虑到债权人的非线性收益函数,当信用风险较低时,他们的收益对发行人基本面信息的敏感度较低,因此,当投资者通过观察和依赖更高的信用评级而意识到信用风险已经下降时,他们就会要求更少的信息披露。

基于此,文章提出主要假设:如果市政债券在提供持续披露方面行使自由裁量权,在重新校准后,评级提升的发行人相对于未受影响的发行人会减少持续披露。

为了更好地证明主要假设,以及探讨研究结果如何随债券发行人的执法环境而变化,文章进行横截面分析,并提出以下假设:在评级提升后,相对于以长期持有投资者为主的债券发行人,拥有二级市场交易商的债券发行人持续信息披露的减幅更大;承销商和直接监管执法对市政信息披露的减少有抗衡作用。

研究设计

文章从汤森路透证券数据公司(SDC)白金版获得市政债券发行数据,为了确保试验组和对照组的可比性,样本只包括在穆迪重新校准之前的四年内,由顶级评级机构(标普、穆迪、惠誉)评级的市政当局发行的债券。样本期从2009年7月1日至2014年6月30日,包含90915个发行人年的观察值。为了确定受穆迪重新校准影响的发行人,文章从穆迪的重新校准文件中获得了重新校准的市政债券数据,从Mergent获得了评级变化的债券发行数据,从市政债券法规制定委员会(MSRB)的电子市政市场准入数据库(EMMA)得到二级市场交易和市政信息披露的数据。通过筛查缺失值以及排除保险债券,最终样本包括21085个发行人年观察值(4217个市政债券),试验组由9725个在穆迪重新校准后被提升了评级的发行人年观察值(1945个发行人)组成,对照组由11360个不受穆迪重新校准影响的发行人年观察值(2272个发行人)组成。

2.实证模型与主要变量

文章运用双重差分回归(DID)来评估穆迪评级重新校准对市政债券持续披露决策的影响。模型(1)如下:

为了建立一个广泛的持续财务信息披露的衡量标准,文章使用了向MSRB提交的所有持续财务信息披露(包括年度经审计的财务报表、其他年度财务信息、中期财务信息、预算文件、其他财务信息)的存在和频率作为因变量:FinReporting为一个虚拟变量,如果市政当局在某一年内提交了财务文件,则为1;FinReporting_Freq等于1加上提交文件数量的自然对数;事件通知的存在和频率(分别为EventNotice和EventNotice_Freq);发行人在某一财政年度首次财务申报的及时性(Timeliness)定义为该财政年度结束日与该财政年度最早的财务申报日之间的天数,乘以-1;发行人经审计的年度财务报表的长度(AuditedAnnualLength);其他年度财务报告的长度(OtherAnnualLength)。

自变量Treated是一个虚拟变量,对于在穆迪重新校准后评级被提升的发行人,该变量等于1;在对照组中,该变量等于0。Post是一个虚拟变量,在穆迪重新校准后开始的报告期(从2010年7月1日开始)等于1。

根据有关市政债券的文献,文章的控制变量包括在给定报告期内是否发债的二元指标变量(Issue),1加上发行的评级债务总额的自然对数(AmountIssued),可赎回债券的发行比例(%CallableBonds),政府债券的发行比例(%GOBonds)。除此以外,文章还加入了不同程度的固定效应以增强模型。

实证分析

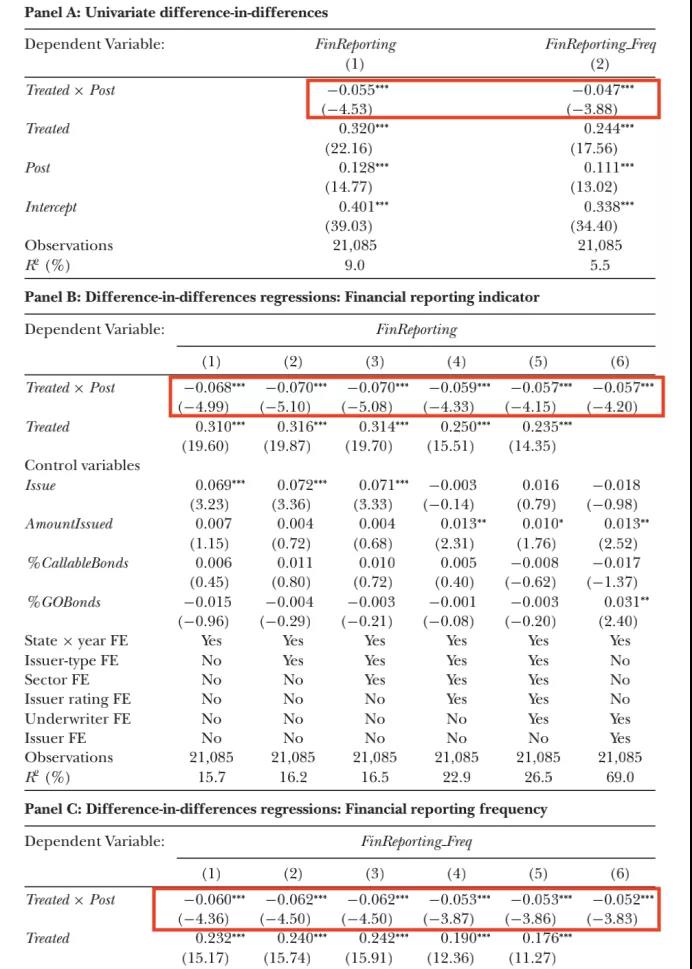

模型(1)的回归结果如表1所示。A组结果表明在不包括控制变量和固定效应的情况下,较高的信用等级水平会降低市政财务报告的披露,模型(1)中的系数β1在两个指标中均为负数且高度显著。B组和C组的(1)至(6)列依次加入了州年固定效应、发行人类型固定效应、发行人行业固定效应、发行人重新校准前信用评级固定效应、承销商固定效应、发行人固定效应,在所有列中,模(1)中的系数β1仍然为负且高度显著,与文章主要假设一致。

-表 1- 重新校准对市政债券持续披露决策的影响

2.财务信息披露的类型对主回归结果的影响

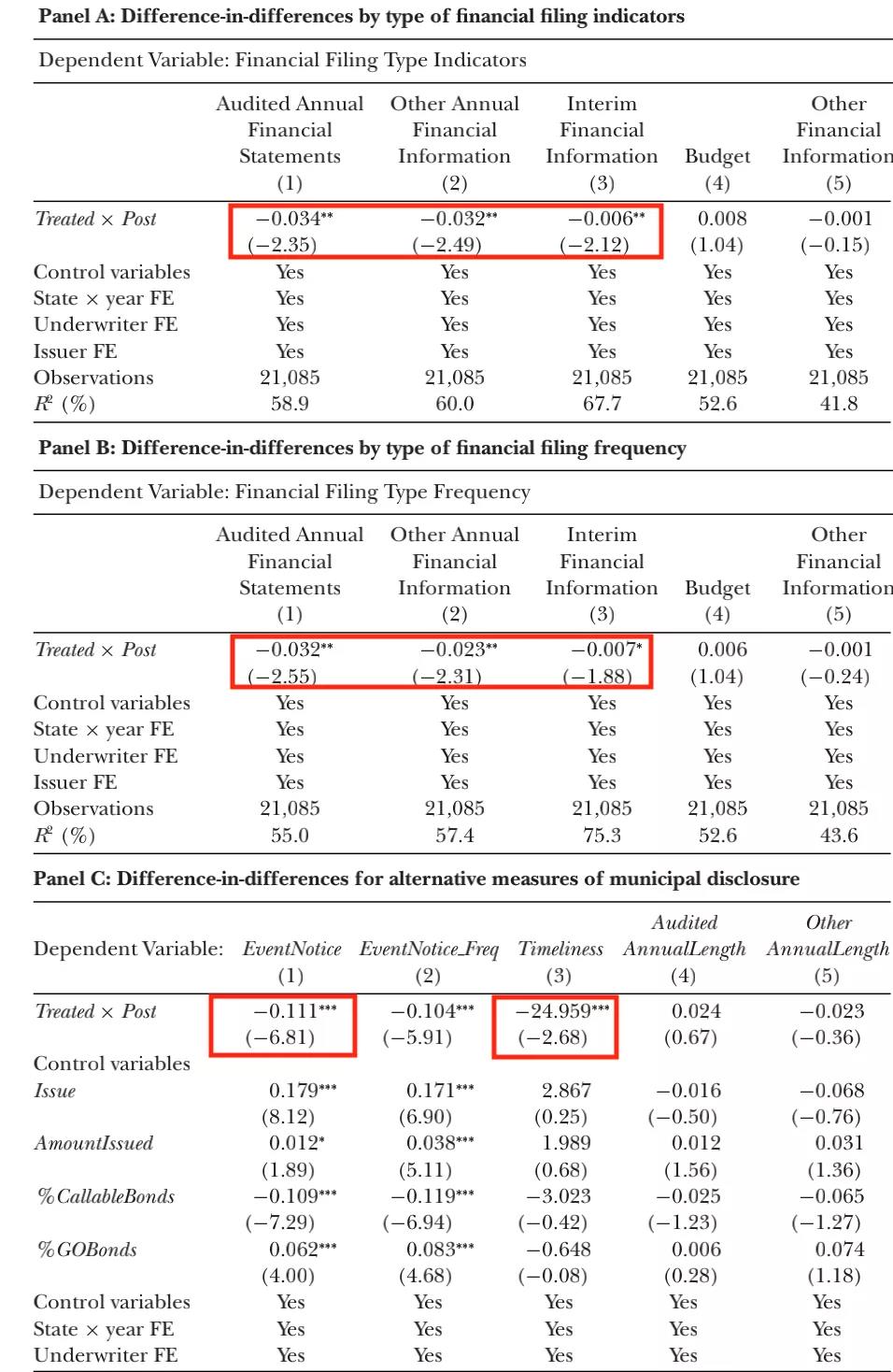

得到主回归结果后,文章探究哪些特定类型的市政财务文件推动了主回归结果。表2的A组和B组列出了每一类财务信息披露的二重差分结果(经审计的年度财务报表、其他年度财务信息、中期财务信息、预算信息和其他财务信息),A组的因变量为二元指标变量,表示市政当局是否提交某类财务文件,B组的因变量为提交某类文件的频率。研究表明,主回归结果中的大部分差异来自经审计的年度财务报告文件、其他年度财务报告文件和中期财务信息文件。

表2的C组列出了替代信息披露度量,结果表明,相对于对照组,重新校准的发行人事件通知申报的可能性和频率均显著下降,但若以提交报告为条件,其信息披露质量没有显著变化,可能是因为财务报告包含大量的模板信息,投资者将发行人是否选择信息披露视为一个信号,但不一定会对其内容进行处理。

-表 2- 财务信息披露的类型对主回归结果的影响

3.横截面测试

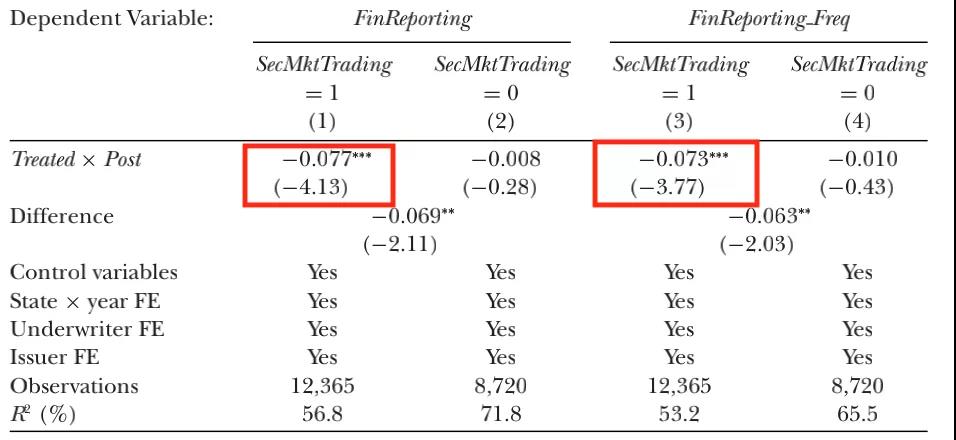

为了研究主回归结果如何随着投资者对信息需求的异质性而变化,文章对重新校准前一年在二级市场上有债券交易和没有债券交易的发行人子样本进行估计,SecMktTrading为一个指标变量,若重新校准前一年投资人在二级市场上有债券交易,则为1,估计方法与主回归分析相同。结果如表3所示,评级提升后,拥有二级市场交易商的发行人减少披露的可能性显著增加,说明信用评级水平与信息披露之间的关系取决于发行人的投资者基础。

-表 3- 债权人对信息需求的作用

为了研究主回归结果如何随承销商的专业性和竞争关系而变化,文章进行了两组横截面检验。

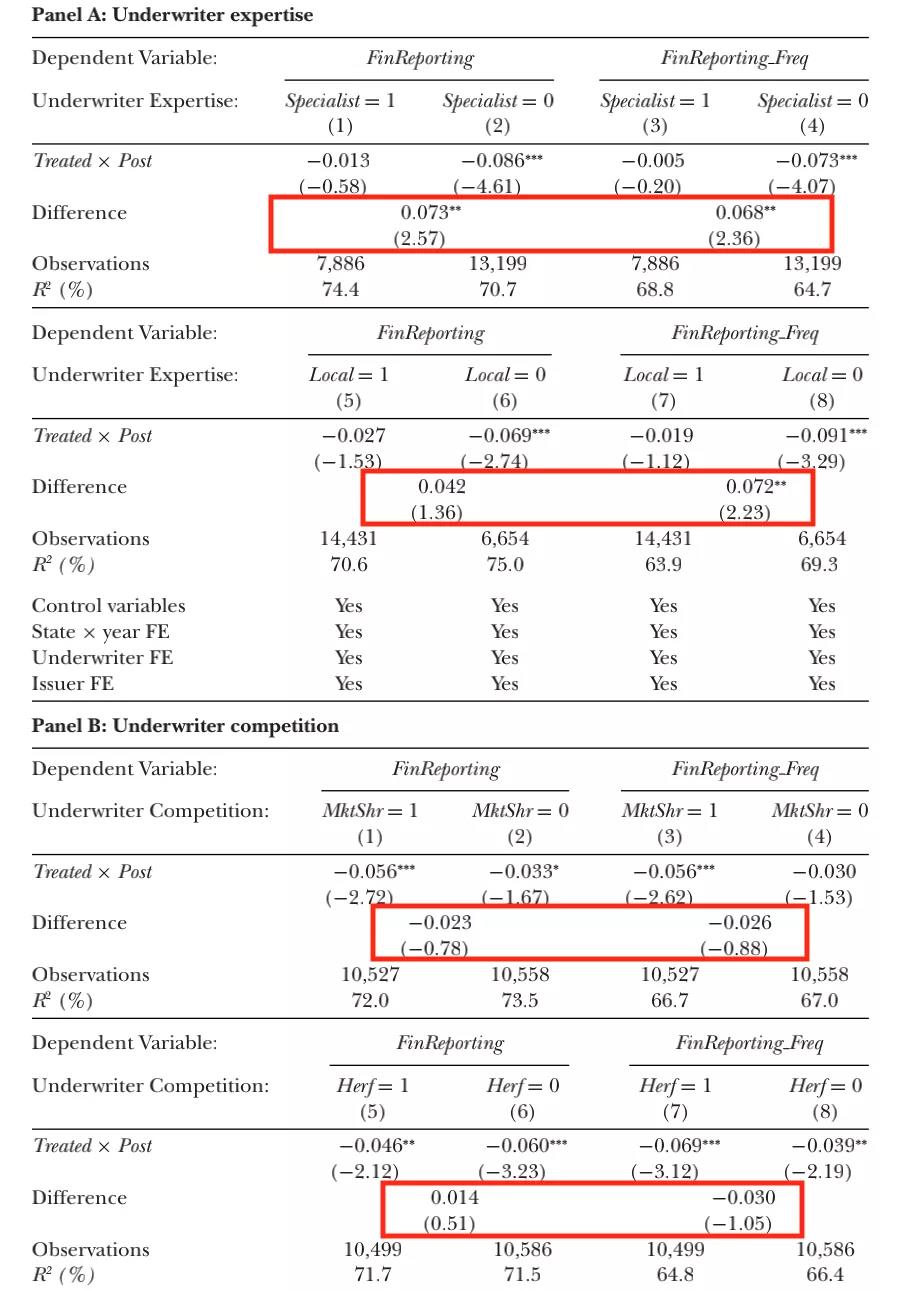

首先,文章以债券行业的专业知识(Specialist)和地理上的接近性(Local)来衡量承销商的专业性,研究承销商的专业性如何影响债券发行人的信息披露,结果如表4的A组所示。研究表明:以FinReporting_Freq为因变量时,拥有Specialist和Local承销商的发行人在评级提升后,明显不太可能减少披露;以FinReporting为因变量时,未发现Local承销商对披露的作用,所以对此回归结果的解释需谨慎。

其次,文章使用承销商的市场份额(MktShr)和承销商的Herfindahl指数(Herf)来衡量竞争情况,研究重新校准后持续披露的减少如何随承销商竞争而变化,结果如表4的B组所示。研究发现,没有证据表明高竞争与低竞争的发行人子样本之间系数β1存在显著差异,即承销商的竞争关系对这种守门人的作用没有影响。

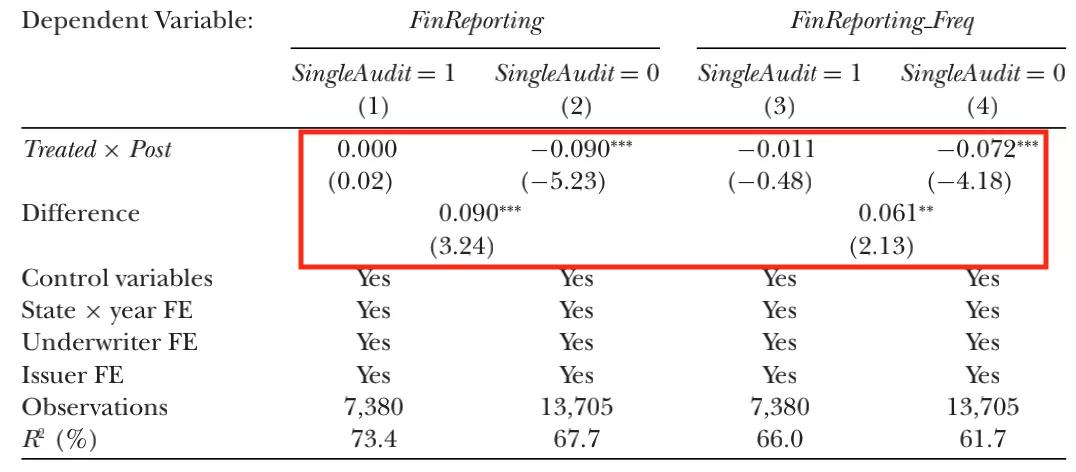

为了研究主回归结果如何随对发行人持续披露的直接监管而变化,文章对样本期间根据《单一审计法》直接监管执行和不直接监管执行的市政债券子样本分别进行了二重差分估计。表5显示,在重新校准后,受该法案约束的评级提升的发行人减少信息披露的程度显著降低,表明监管部门直接强制执行披露可以有效防止评级提升后持续披露的下降。

-表 4- 承销商对信息披露的作用

-表 5- 承销商对信息披露的作用

4.稳健性检验

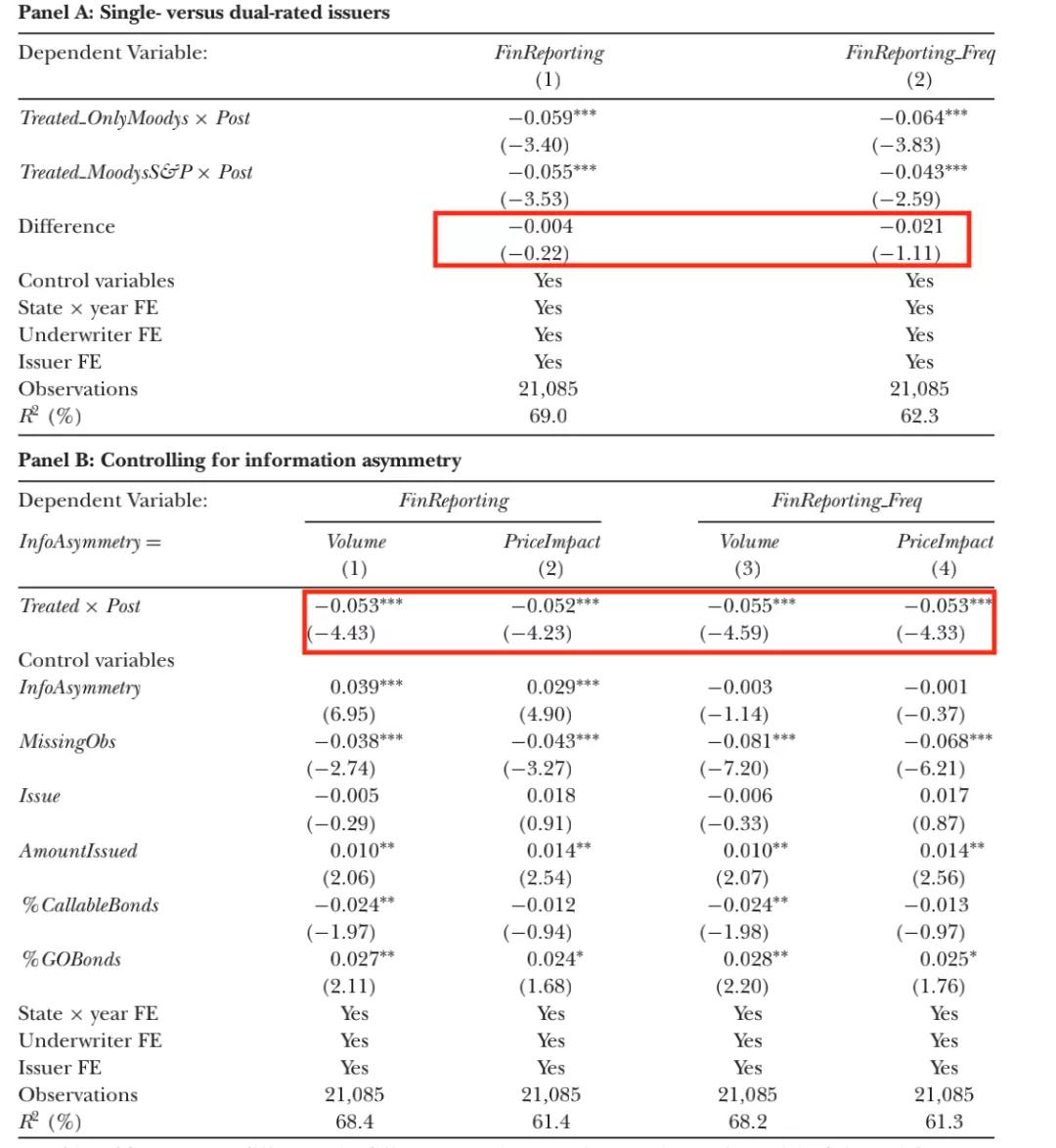

为了确保研究结论与评级的信息内容无关,文章检验主回归结果是否在单一评级债券的发行人和双评级债券(同时被穆迪和标普评级)的发行人之间产生差异,将模型(1)的自变量Treated替换为Treated_OnlyMoodys和Treated_MoodysS&P,进行双重差分回归。表6的A组显示,结果与主回归结果一致,且两个自变量与Post的交互项的系数β1的差异与0无显著差异,说明主回归结果在单评级和双评级发行人之间没有差异。

接下来,文章以债券交易量(Volume)和交易的价格影响(PriceImpact)衡量信息不对称性,直接控制信息内容的变化,再次进行双重差分回归。表6的B组显示,研究结果对控制信息不对称性的任何一个衡量标准都是稳健的,即信息内容不是研究结果的主要驱动力。

-表 6- 信息内容稳健性检验

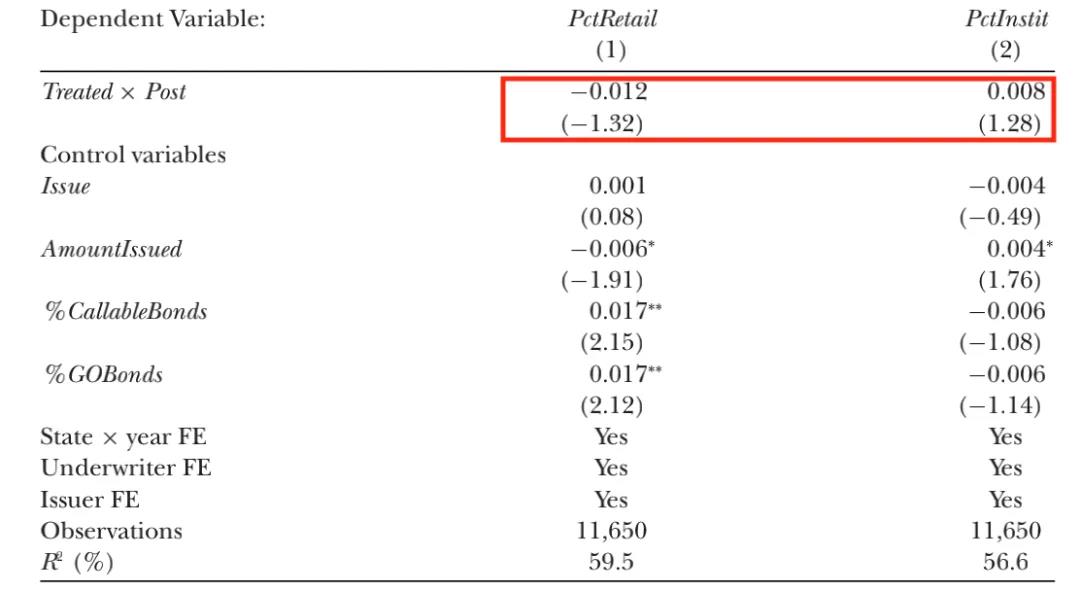

为了确保研究结论与投资者群体的变化无关,文章以零售交易百分比(PctRetail)和大额机构交易百分比(PctInstit)为因变量进行双重差分回归,检验重新校准后散户和机构交易的相对比例是否发生变化。表7显示,对上述两个因变量而言,系数β1与0无显著差异,表明重新校准并没有显著改变零售或机构投资者的交易比例,因此研究结果不太可能是由于不同类型的投资者组合。

-表 7- 投资人群体稳健性检验

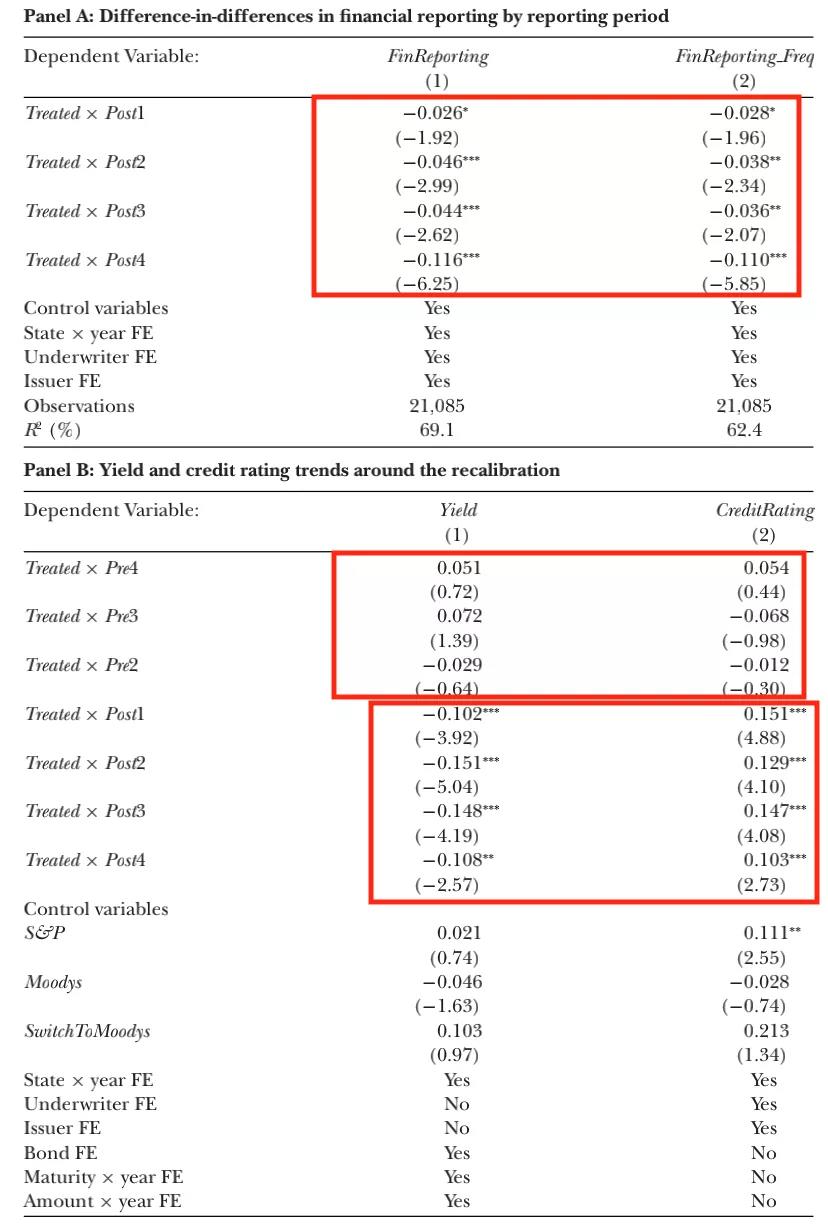

为了验证平行趋势假设,文章检验了试验组和对照组之间在重新校准后的每个报告期相对于前一时期的持续披露的可能性的差异。表8的A组将Treated与每个重新校准后的报告期(Post1-Post4)进行交互,进行双重差分回归,结果表明所有Treated和Post的交互项的所有系数为负,且有意义,表明结果不是有单一时期驱动的。

-表 8- 重新校准趋势的稳健性检验

为了验证在重新校准前试验组和对照组之间的资本成本和信用评级没有差异趋势,文章以债券收益率(Yield)和信用等级(CreditRating)为因变量,估计了2006年7月1日至2014年6月30日重新校准事件前后7个报告期(Pre4-Pre2和Post1-Post4)相对于基准期(2009年7月1日至2010年6月30日Pre1)的双重差分。表8的B组显示,与重新校准后升级的发行人的债券收益率急剧下降相一致,所有模型(1)的系数β1均显著为负;与重新校准后升级的发行人信用评级急剧上升相一致,所有模型(1)的系数β1都显著为正;Treated与Pre2-Pre4交互项的系数都与0无显著差异,说明处理组在重新校准前的资本成本和信用评级没有出现差异趋势。

研究结论

文章利用穆迪在2010年对其市政债券评级方法进行的重新校准,发现相对于被标普评级且未重新校准的市政债券而言,升级后的市政债券不太可能披露持续的财务信息。然而,这种信息披露的减少可以通过其他信息披露执行机制来缓解。具体而言,对于拥有更专业承销商的债务发行人来说,信息披露减少的幅度较小,但没有证据表明承销商之间的竞争会影响发行人减少信息披露的决定。文章还发现,对于由《单一审计法》直接监管的发行人来说,信息披露并没有减少。

综上所述,虽然较高的信用评级降低了投资者对信息的需求和发行人的信息披露,但投资者的类型和信息披露的执行情况显著影响了这一效应。

Abstract

This paper examines how credit rating levels affect municipal debt issuers’disclosure decisions. Using exogenous upgrades in credit rating levels caused by the recalibration of Moody’s municipal ratings scale in 2010, we find that upgraded municipalities significantly reduce their disclosure of required con- tinuing financial information, relative to unaffected municipalities. Consis- tent with a reduction in debtholders’ demand for information driving these results, the reduction in disclosure is greater when municipal bonds are held by investors who relied more on disclosure ex ante. However, we also find that the reduction in disclosure does not manifest when issuers are monitored by underwriters with greater issuer-specific expertise and when issuers are subject to direct regulatory enforcement through the receipt of federal funding. Overall, our results suggest that higher credit rating levels lower investor demand for disclosure in the municipal market, and highlight the role of underwriters and direct regulatory enforcement in maintaining disclosure levels when investor demand is low.