论文标题:Determinants of Audit Report Modifications in Finnish Municipalities

中文标题:芬兰市政当局审计报告修改的决定因素

原文来源:

Mikko P, Jaakko R, Mikko Z, David H. 2020, “Determinants of audit report modifications in Finnish municipalities”. Journal of Accounting and Public Policy.

供稿:王宇新

封面图片来源:Pexels

编者按

文章基于代理理论框架,探索市政当局审计报告修改的三个决定因素:(1)经济表现;(2) 不同决策机构的决策分散程度;(3)地方议会中政党间的政治竞争。通过研究2009年至2013年间芬兰市政当局审计报告修改的数据,文章发现有33%的审计报告在此期间进行了修改,按上述因素进一步分析,文章得出结论:审计报告修改的可能性与经济表现成反比,与地方议会下不同决策机构的决策分散程度、政党间的政治竞争程度成正比。

研究背景

尽管市政当局具有经济和社会重要性,然而除Paananen (2016) 探讨了芬兰联合市政当局修改审计报告的决定因素外,迄今很少有研究审查市政当局审计报告修改的决定因素。文章在前人研究的基础上进行延伸,调查了芬兰市政当局审计报告修改的决定因素(市政当局的经济绩效、不同决策机构之间的决策权力下放、地方议会中政党之间的相对政治竞争),是市政当局审计系统研究的重要起点。

文章有以下四点贡献:

第一,将先前关于联合市政当局的研究扩展到了市政当局本身。市政当局是提供地方政府大多数法定职能的实体,它与联合市政当局在立法义务、机构决策、运作规模、资金筹集、决策者选择机制等方面完全不同,运作更为复杂,其审计系统需单独研究。

第二,不同与之前基于实证的市政管理变革决定因素的研究 (Paananen, 2016),文章基于代理理论进行分析,用委托-代理的方式来看待民主政治:公民是委托人,政客是其代理人;政客是委托人,官僚是其代理人,整个政治由一串委托代理关系构成。

第三,文章在经济绩效假设基础上,引入地方议会中各方相对政治竞争程度、市政管理中决策权下放程度等两个新的、未经检验的假设,对文献作出了贡献。

第四,与以前基于横断面的数据相比,文章通过对多年面板数据的实证分析,将研究扩展到了城市环境,并包含了许多新的自变量和控制变量。

理论分析

芬兰市政当局是自治的地方单位,拥有广泛的地方决策权,负责向其居民提供例如社会福利和医疗保健服务、教育和文化设施,以及管理和维护地方环境和技术基础设施的运作。市政审计由《地方政府法》(第365号,1995年和第410号,2015年)规定,其中规定市政审计人员必须是注册公共财政审计师(CPFAs),或由特许公共财政审计委员会(BCPFA)授权的审计公司,指定审计公司时,必须指定CPFA。《地方政府法》要求审计员遵守由特许公共财政审计师协会批准的公共管理中的良好审计惯例(Julkishallinnon ja -talouden tilintarkastajat ry, 2006),而这一良好审计惯例的框架来自国际会计师联合会(IFAC)。

《地方政府法》规定,CPFAs必须按照良好的审计惯例,审计市政机构在各自会计期间的行政、会计和财务报表。具体而言,CPFAs在其发布的审计报告中需要确定:

(1)市政当局的行政管理符合法律和地方议会的决定;

(2)市政财务报表和合并财务报表已按照财务报表编制规定编制,并提供了有关活动、财政、财政趋势和财政义务的准确、充分的信息;

(3)中央政府向地方政府转移的依据和用途信息正确;

(4)市政当局、地方当局公司的内部控制和地方当局公司的监督得到适当组织。

此外,CPFAs必须就财务报表是否可以批准以及决策机构成员和指定决策机构职责范围的地方政府高级官员是否可以免除责任发表单独意见。如果审计结果没有修改,则这些意见不能被修改。

2.假设提出

市政当局有各种利益攸关方,包括市政公民、地方议会(或市议会议员,或在议会中有代表的政党)和市政官员。而市政审计师试图缓解的两个主要利益冲突为:(1)议员和官员之间与财政相关的委托代理冲突;(2)不同政党和个别政治家之间的行政委托代理冲突。独立的市政审计员以审计报告的形式为市议会提供可靠和客观的信息,从而减少利益冲突。文章基于代理理论,假设审计报告修改的决定因素是:(1)经济绩效,(2)地方议会中各方之间的相对政治竞争,(3)决策的分权。

先前的研究表明,疲弱的经济表现增加了审计报告修改的可能性(Dopuch et al., 1987; LaSalle et al., 1996)。文章分析原因认为:市政官员代表地方议会行事,其中议员负责市政当局的活动和财政,官员负责根据议会的决定采取行动,二者关系受制于与经济表现相关的代理冲突。提高市政经济表现以保留其公职符合市政官员的利益,但议员倾向于在选举前过度使用市政资金(这种行为往往会降低市政当局的经济绩效),以赢得声望和选举支持(Bastida et al. ,2014)。由于市议员最终决定市政经济,官员很少能捍卫自己的利益,故文章认为较弱的经济表现可能会造成市政官员和议员之间的利益冲突,增加会计和审计缺陷发生的可能性,进而导致审计报告的修改(Frost,1997)。基于此,文章提出假设:

H1:较弱(较强)的经济表现与审计报告修改的可能性正相关(负相关)。

在芬兰,市政当局是自治实体,由政治选举产生的地方议会管理,议会由市政议员(政治家)组成,每四年由市政公民选举产生,其人数取决于市政人口。议员代表不同的政党,争夺在他们中间分配不均衡的政治权力,由于政治决策需多数同意,当政党推动自己的政治议程时,政党间激烈的政治竞争会导致它们在地方议会中的冲突,影响决议的通过,并面临审计报告的修改。这与增加委托人的多样性会产生代理冲突和增加审计需求的观点一致(Carey et al., 2000)。冲突大多出现在市政支出问题上,毕竟,批准预算(决定市政当局财政资源的使用)是地方议会的主要任务之一。在有政治竞争的议会,当选的议员有更大动力通过支出更多来吸引选票,同时也可能使市政当局陷入财政困难,导致审计报告的修改(Paananen,2016)。芬兰市政当局最近的“基蒂拉案”支持上述理论推理,因为从相对较低的政治竞争(一个政党在议会中拥有多数选票)到相对较高的政治竞争(没有一个政党在议会中拥有多数选票)的变化会导致议会中政党间的重大冲突,导致多年来对审计报告的几次修改。基于此,文章提出假设:

H2:地方议会中相对较高的政治竞争与审计报告修改的可能性正相关。

市政决策通常会分散到几个不同的决策机构。虽然有地方议会、地方行政机构和地方当局审计委员会(地方政府第365/1995号法案)等强制性机构,但几乎所有地方议会也会另外设立一些委员会以促进市政管理,这一制度分散了市政当局的决策权,各市政当局的权力下放程度差异很大。首先,地方议会和在议会下运作的决策机构之间存在委托代理冲突(Jensen and Meckling, 1976)。基于Simunic (1980)关于被审计单位业务复杂性的论点,作者认为,组织分权往往会增加组织的复杂性以及地方议会和其他层级较低的决策机构之间潜在的机构冲突(Jensen and Meckling, 1976)。这与市政审计极为相关,因为它涉及审计机构和官员决定的执行情况,包括决定的内容、权力的遵守情况、会议记录的适当性、决定的通知和申诉的通知、决定的执行情况以及记录和其他材料的存档(Leppänen, 2015)。第二,分散决策系统导致组织的内部控制要求提高(Simunic, 1980),使组织审计报告修改的可能性增加,特别是在市级审计环境中,审计人员必须就内部控制是否得到适当安排发表意见。总之,组织权力的下放增加了监控成本,如果监控没有根据需要进行调整,各组织将面临更大的重大错误风险。基于此,文章提出假设:

H3: 高度的组织权力下放与审计报告修改的可能性呈正相关。

研究设计

文章基于2009年至2013年芬兰大陆各城市的一组数据。作者使用了2012至2015年间通过电子邮件和电话查询从每个城市收集的相应审计报告数据,所有财务报表数据、政党之间的政治竞争数据、分权决策数据以及各市的平均人口年龄数据均来自芬兰统计局,关于危机市政的数据来自芬兰地方和地区当局协会的一份出版物(Antila et al., 2015)。研究期间,由于市镇合并,市镇的数量从2009年的332个减少到2013年的304个。最初的数据包括1599个市镇年的观察结果,占所有市镇总人口的99.8%。由于异常值和缺失值,观测值数量减少了167个,最终样本为1432个观测值。

2.模型与主要变量

MODIFIED_A (TYPE A) 指“A类”修改,即市政当局是否收到修改后的审计报告。若市政审计报告的“审计结果”被修改,则取值为1,否则为0;

MODIFIED_B (TYPE B)指“B类”修改,若市政审计报告的“审计结果”被修改,并且还包括审计员声明,即财务报表不能被批准,或者决策机构成员或决策机构相关责任范围的地方政府高级官员(有责任提供账目的各方)不能被免除责任,则取值为1,否则为0。一般来说,B类修改意味着市政官员或决策机构发生了严重的渎职行为;

衡量绩效好坏的三个关键经济变量:INCOMEF 指所属市每一市民年度贡献额,衡量市政收入融资水平;CASH 指所属市每一市民现金和现金等价物金额,衡量现金充裕度;DEBT 指所属市每一市民贷款存量,其中贷款存量=负债-(收到的预付款+应付账款+负债调整分录+其他负债),数据源于市政资产负债表;

ELECTED指一个市政中选举产生的委员会数目,衡量权力下放程度。当选委员会的数量越多,表明决策越分散;

MAJOR,若一个政党在议会拥有超过60%的选票,则取值为1,否则为0,衡量政治竞争的相对程度;

CRISIS,若根据《地方政府法》某一市政被确定为危机市政,则取值为1,否则为0;SIZE指市政居民人数的自然对数,衡量城市规模;LAG指审计报告滞后,即12月31日至审计报告出具日天数的自然对数;BIG4,若主要审计员代表四大审计师事务所,则取值为1,否则为0;GENDER,若主要审计员是男性,则取值为1,否则为0;AUTH指额外专业授权,若主要审计员除了CPFA授权之外还有KHT或HTM授权,则取值为1,否则为0;PORTFOLIO 指该实体主要审计员的市政审计客户(包括联合市政当局)的数量;AGE指市政人口平均年龄;TRANSFERS 指转移支付,衡量中央政府对市政当局的财政援助金额;TENURE 指该审计师事务所被市政当局聘用的连续年数。

在芬兰,市政当局的审计报告有两个阶段的结构,故文章提出了两个具有不同因变量的平行logit模型来检验假设:

实证分析

1.主回归分析

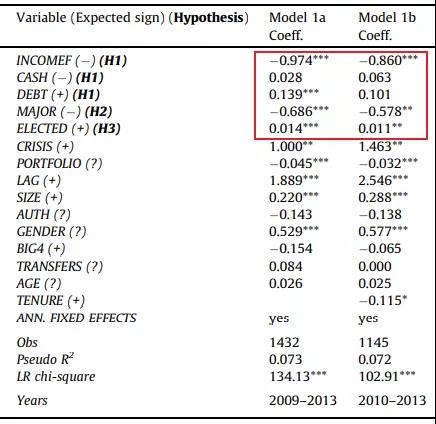

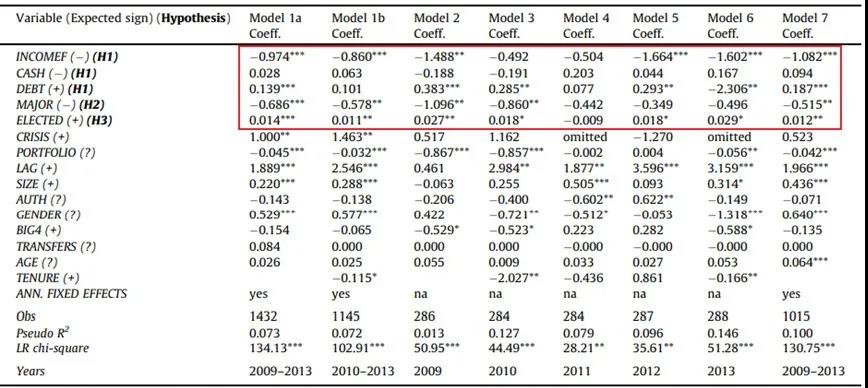

表1中的模型1–模型7报告了关于审计报告A类修改决定因素的结果:模型1a和1b报告了主要结果,模型2–模型7报告了基于年度样本进行稳健性检验的结果。

文章假设疲软的经济表现会增加修改的可能性(H1),并基于市政当局通常使用的三种经济表现衡量标准来研究: 收入融资(INCOMEF)、债务水平(DEBT)和现金充足性(CASH)。结果表明INCOMEF(-)和DEBT(+)支持H1,而CASH并不支持,即与城市公民相关的收入融资水平越低,或人均贷款存量越高,市政收到A类修订审计报告的可能性就越高。但模型1b表明,如果审计公司任期被控制,债务水平会变得微不足道。总体而言,估计结果符合收入和债务假设,支持H1。

文章假设低政治竞争会降低审计报告修改的可能性(H2),MAJOR系数支持这一假设。由于研究基于五年的小组数据(2009–2013年),而地方议会任期为四年,MAJOR包括了来自两个不同选举期(2009–2012年和2013–年)的信息。为确定地方议会的变化和政党之间的相对政治竞争是否对结果产生影响,作者对MAJOR进行了单独的差异分析(结果未单独报告),没有发现这次选举对结果有统计学上的显著影响。

文章假设市政当局的高度分权决策(民选委员会的数量)会增加审计报告修改的可能性(H3)。ELECTED系数支持这一结果。

-表 1- 市政当局收到A类修改审计报告的决定因素

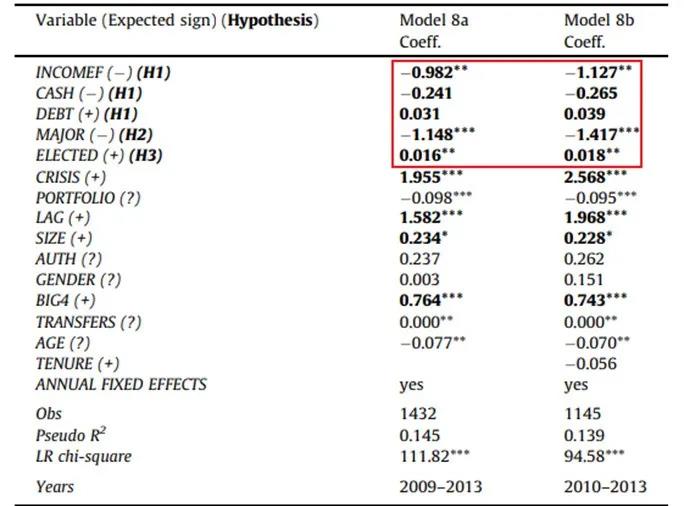

表2调查了B类修改(官员的不当行为)的决定因素,并给出了模型8a和8b的结果。针对H1,经济表现三个变量中的一个(INCOMEF)支持这一假设,其他变量(现金和债务)的系数统计不显著。而H2和H3均得到了支持。

除自变量外,模型8的控制变量中,CRISIS系数为正且显著,表明处于危机中的市政更有可能修改审计报告;PORTFOLIO系数为负且显著,表明主审计师的客户组合越小,市政当局审计报告修改的可能性就越低;LAG系数为正且显著,表明财政年度结束至审计报告发布日期之间的天数越高,市政当局收到修改后审计报告的可能性就越高,这一结果与之前的许多研究一致(Habib, 2013);BIG4系数为正且显著,表明若市政审计员来自Big 4,则更有可能收到经修改的审计报告,基于调查审计质量的公司数据研究呈现出类似的结果(Habib,2013);TRANFERS(转移支付)系数为正且显著,表明市政收到中央政府转移支付越多,则越有可能收到修改的审计报告,这可能与财政条件较弱的城市转移支付往往较高有关;AGE(市政人口平均年龄)系数为负且显著。其他控制变量:规模(SIZE)、授权(AUTH)和性别(GENDER)系数统计不显著。模型8b包括了作为附加控制变量的任期(TENURE),其系数统计不显著。

-表 2- 市政当局收到B类修改审计报告的决定因素

2.稳健性分析

文章使用以下方法对模型1进行稳健性检验:模型2–模型6估算了从2009年到2013年每年的1a模型,其结果为主回归模型提供了部分支持;模型7排除了在此期间更换审计员的城市(共1015个观测值);基于随机样本估计五个独立的模型,包括50%的主模型样本进行回归;根据城市人口规模的不同级别进行估计。上述检验均未发现与主模型结果相比的显著变化,结果如表3所示。

-表 3- 市政当局收到A类修改审计报告的决定因素

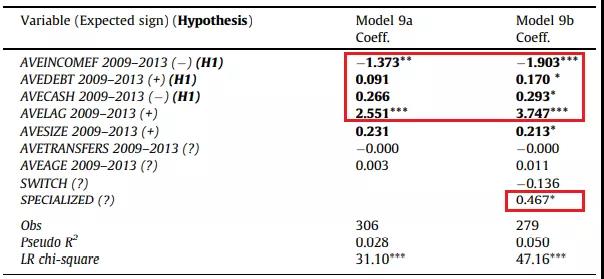

描述性数据显示,审计报告修改在芬兰市政当局非常普遍(研究期间内多达33%的审计报告有过修改),故文章又分别探讨了2009-2013年间多重修改的决定因素,以解释为什么一些城市比其他城市有更多的修改。作者为A类修改创建了一个总和变量,代表一个市政当局在相应时期内收到的修改总数。该变量描述性统计数据显示多达69.6%的城市在此期间至少进行了一次修改。文章用ordered logistic模型估计了模型9a和模型9b,以测试H1在2009-2013年期间是否适用于多重A类修改。

其中,SUMMODIFIED_A指 2009年至2013年间A类修改的总数;AVEINCOMEF、AVEDEBT、 AVECASH分别指2009年至2013年每个市民的平均年缴费额、平均贷款存量、平均现金和现金等价物金额;AVELAG、AVESIZE、AVETRANSFERS、 AVEAGE分别指 2009年至2013年从12月31日到审计报告发布日天数自然对数的平均值、市民人数自然对数的平均值、市民平均政府出资额、市民平均年龄;SWITCH,若2009年至2013年,市政更换过审计事务所,则取值为1,否则为0;SPECIALIZED,若主审计师在2009年至2013年间具有KHT或HTM审计师的额外资格,则取值为1,否则为0。

表4中模型9b的结果支持H1,其中AVECASH系数具有统计学意义,表明市政当局的资金流动性倾向于增加修改的可能性。就控制变量而言,AVELAG和SPECIALIZED系数为正且显著。

-表 4- 样本期间审计报告修改总数的决定因素

研究结论

市政当局是主要的社会行为者和公共资金的使用者,无论是从组织还是审计系统上来说,其与商业公司均有很大不同,因此需对市政审计系统进行单独研究。此研究是国际上关于市政当局审计报告修改的第一项研究,也是审计研究领域的一个新的开端,有助于激发目前研究人员关于一般市政审计和其审计报告修改的适度辩论、确定被审计市政当局的潜在风险因素。相应地,国家应评估如何进一步改善市政当局的财务、行政、治理和内控,以减少审计报告修改的惊人频率;决策者应评估潜在的新措施(如新条例),以改善市政治理,减少市政审计中发现的重大错误。

Abstract

Although municipalities are major economic and social actors in most countries, remarkably little is known about their audits, particularly the determinants of their audit report modifications. The existing evidence is ambiguous at best and scarce, which provides opportunities for further accounting studies in this area. Therefore, based on an agency theory framework, we fill this important research gap by exploring three determinants of audit report modifications in municipalities: (1) economic performance, (2) decentralization of decision-making across different decision-making bodies, and (3) political competition between political parties in local councils. These determinants are examined based on a large panel of data on Finnish municipalities for the period from 2009 to 2013, covering virtually all of the country’s municipalities. We find that a striking 33 percent of audit reports had modifications during this period, which raises serious concerns about the state of municipal management, accounting, and auditing in Finland. Regarding the above determinants, the following conclusions can be made based on our analyses. First, we find partial evidence that weak economic performance increases the likelihood of audit report modifications. Second, the lower the competition among political parties in a local council,the lower the likelihood of audit report modifications. Finally, the more decentralized decision making is across the different decision-making bodies under the local council, the higher the probability of audit report modifications. These results are consistent with agency theory’s explanations regarding the value of auditing.