论文标题:Government Debt and the Returns to Innovation

中文标题:政府债务与创新回报

原文来源:M.M. Croce, Thien T. Nguyen, S. Raymond, L. Schmid. 2019. “Government debt and the returns to innovation”. Journal of Financial Economics,132(3):205-22529.

供稿:姚洁丽

封面图片来源:Pexels

编者按

政府债务水平的升高引发了人们对长期经济增长下滑的担忧。文章以美国1975年至2013年上市公司季度数据为样本,研究政府债务水平与创新投入、经济增长的关系。研究发现,与低研发投入型公司相比,研发密集型公司资本成本更容易受到政府债务水平的影响,长期来看,资本市场有更高的预期回报。此外,研发密集型企业的资本成本上升预示了随后生产力和经济增长的下降。文章提出了一种基于生产均衡的创新增长模型,进一步说明了政府债务水平与创新投入、未来经济增长的关系。

研究背景

为了应对经济下行而实施的一些财政政策使得政府债务快速膨胀,引发了人们对未来长期经济发展放缓的担忧。为了偿付债务,政府可能会提高税率或者提高通胀水平,从而使得债务得到清偿,高政府债务对经济发展的不利影响在经济学理论中有充分依据,本文从实证角度检验政府债务与经济发展的关系。

政府债务水平是公司横截面和时间序列上影响股票回报的风险因素,政府债务水平通过影响企业资本成本,从而影响企业创新投入水平。

理论分析

从已有的数据分析结果来看,随着债务与GDP 之比提高,公司的总股票回报率也在提上升。这也就说明,投资者将政府债务水平上升视为资本市场的负面消息,会要求更高的风险溢价。

政府债务水平的上升,创新型公司的资本成本也随之变动,可以推测更长时期内创新活动的放缓和增长前景的下降。随着资本的重新配置,创新活动和资源受到了更多挤占。

随着债务与GDP之比的增加,关于未来税率的不确定性会增加,由于创新型企业的价值主要由波动性垄断租金的现值驱动,因此与非研发型企业相比,研发型企业面临的现金流不确定性更大,而创新投入少的公司会比创新密集型公司风险更低,在高政府债务情形下也更安全。

研究设计

文章的股票回报数据来自CRSP,会计数据来自Compustat,以1975年至2013年美国上市公司,季度为频率构建了一个组合面板数据。

文章根据公司每年的研发强度进行分类,构建了三类股票回报投资组合,分别为高研发投入强度组合(High-R&D)、低研发投入强度组合(Low-R&D)和看多高研发而看空低研发的组合(HML-R&D)。研发投入强度是通过研发费用/总资产水平度量,每个组合所有公司的市值之和占当年市场总市值的10%。

①时间序列维度

文章构建了以下时间序列标准预测性回归模型(1)研究政府债务与经济增长的关系。

其中Rt→t+J是对于特定投资组合在t年后J 季度的累计回报。其中投资组合的累计回报在加总投资组合内公司回报时有两种加权方式,一种是根据公司数加权(Equal-weighted, EW),一种是根据公司的市值加权(Value-weighted, VW)。DGDPt是t年政府债务与GDP之比。

②横截面维度

文章构建了模型(2)、(3)研究有关政府债务对研发密集型企业的横截面以及总体上对实际经济活动的影响。

其中,yt+1是R&D研发投入增长率(ΔR&Dt), 国内私人投资减去研发支出的增长率(ΔIt+1)或者国内私人投资减去研发支出的增长率(ΔIt+1)与R&D研发投入增长率(ΔR&Dt)差值。ΔDGDPt是债务占GDP之比的增长率。控制变量是调整后的生产率和政府支出的增长率。样本区间是从1947年至2013年。

其中,k代表High-R&D或者Low-R&D投资组合,变量定义与模型(2)中一致。

实证分析

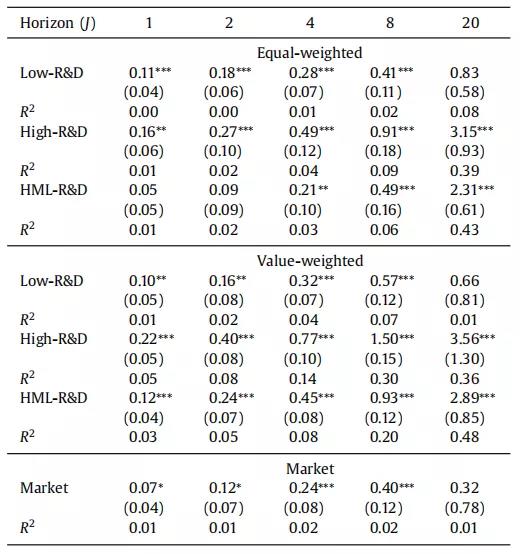

从表1回归结果可以看出,DGDP不仅是市场超额收益的重要预测指标,而且还是研发密集型企业资本成本的重要预测指标。文章发现高额的政府债务也预示着HML-R&D组合的预期收益更高。也就是说,创新型企业的资本成本对政府债务的上升特别敏感。

当用市场投资组合的累计回报作为因变量进行回归时,从表1的预测性回归可以发现β4DGDP和β8DGDP分别为0.24和0.40,标准误分别为0.08和0.12;另外,可预测性结果的时限较短,在统计结果上显著性较弱,这表明对于投资者来说,高政府负债是负面消息,政府处于高负债状态的时期对应于企业投资回报的风险高溢价时期。

-表1- 不同投资组合回报与DGDP回归结果

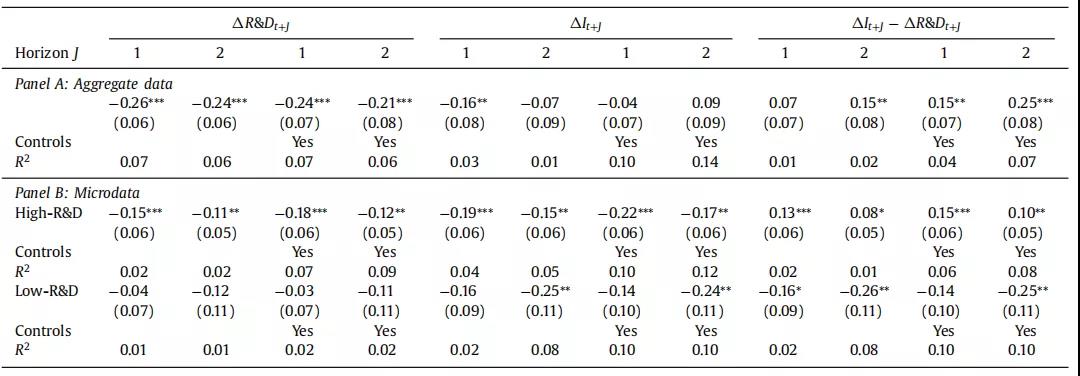

表2回归结果中,panel A是所有数据的回归结果,panel B是High-R&D和Low-R&D投资组合的回归结果。

从表2的回归结果可以看出,无论是在所有数据回归结果(panel A)还是投资组合(panel B)中,政府债务的增加会使得企业在研发和固定资产上的投资减少,并且无论有没有控制变量,都可以得到一致的结论。

表2中的panel B提供了更多关于政府债务提高后,不同研发投入强度的公司资源重新分配的详细情况。当政府债务水平增加时,High-R&D公司与Low-R&D公司相比会更显著降低研发投入水平。

-表2- 研发投入、固定资产与DGDP的回归结果

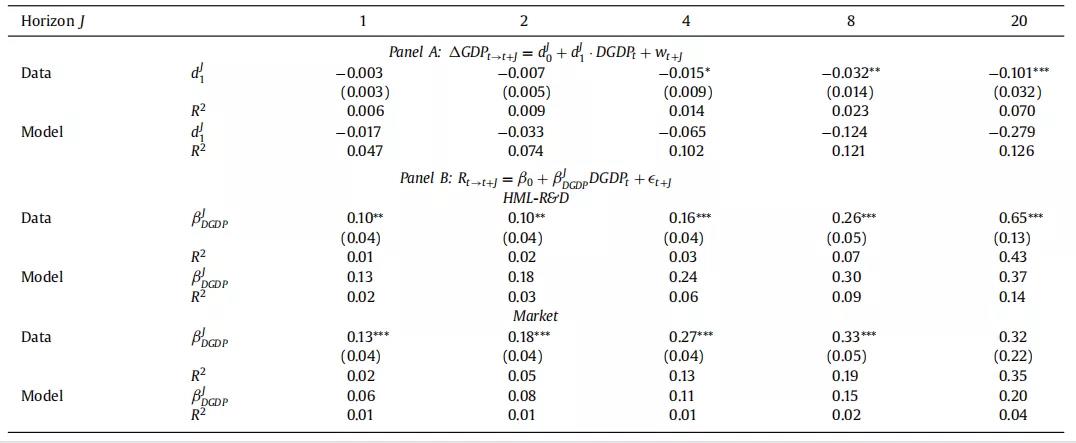

文章从内生增长模型的视角,设定了对于市场均衡的参数值,得出关键变量的预测值,从而研究DGDP、创新企业的预期收益与经济增长的关系。表3是未来GDP增长率(panel A)、未来股票回报(panel B)分别和DGDP的预测回归结果。与时间序列回归结果一致,DGDP的增长预测了未来增长的放缓,以及更高的未来预期股票收益率。并且从panel B的结果来看,无论是对于整个市场样本的收益率还是HML-R&D投资组合的收益率,都是上升的趋势,这也进一步说明,随着政府债务水平上升,企业的资本成本不断增加,其中对于创新密集型企业来说资本成本上升幅度更大。

-表3- 未来GDP增长率、未来股票回报分别和DGDP回归结果

进一步分析

1.内生增长模型

文章通过建立随机的内生增长模型将政府债务与创新联系起来。内生增长模型可以看作是一个真实的生产消费周期模型,其中生产力是通过创新积累无形资本而内生地驱动,在这个模型中,政府通过发行债务和对公司征税来为支出提供资金,税收通过影响无形资本需求而直接影响增长及其动力,因此政府的债务水平与企业的创新活动存在关联。

文章认为由两种途径会影响创新资本的积累。首先,由文章的市场均衡公式推导得出,公司对于专利的需求受到资本存量的影响,而资本存量受到税收水平的影响,税收强度越大,资本存量越少,那么对于创新活动的抑制作用越强;其次,税收水平影响到专利的估值,通过文章的公式推导可以得出,越高的征税水平会导致越低的专利价值,从而降低了创新活动的动机和意愿。

总的来说,文章的内生增长模型表明,较大的政府债务,会有未来较高的税收预期,随着税负预期的增加,会抑制企业从事创新活动,从而降低了增长的前景。

文章扩展了横截面维度的回归,以增强逻辑准确性和结论的稳健性。具体来说,除了市场和按研发强度分类的投资组合的横截面之外,还考虑了Fama和French(FF25)根据规模和按市值计价构建的25个投资组合以及整个市场,回归结果与前文预测性回归的结果一致。

研究结论

文章提供了新颖视角和实证结果,以DGDP衡量政府债务水平,从时间序列和横截面两个维度研究政府债务水平与企业创新投入、经济增长的关系。在时间序列中,即使文章控制标准的预测变量(如市盈率和市场波动率),越高的政府债务水平,长期预测更高的总股票回报。对于研发密集型企业,股票收益对政府债务水平的敏感性更高,这意味着当公共债务增加时,它们的权益成本就会增加。文章进一步通过由内生创新推动长期增长的内生增长模型,推导出政府为了确保长期预算平衡而采用的税收政策,会降低企业的创新意愿,减少创新投入,不利于长期的经济增长。

Abstract

Elevated levels of government debt raise concerns about their effects on long-term growth prospects. Using the cross-section of US stock returns, we show that (i) high-R&D firms are more exposed to government debt and pay higher expected returns than low-R&D firms, and (ii) higher levels of the debt-to-GDP ratio predict higher risk premiums for high-R&D firms. Furthermore, rises in the cost of capital for innovation-intensive firms predict declines in subsequent productivity and economic growth. We propose a production-based asset pricing model with endogenous innovation and fiscal policy shocks that can rationalize key aspects of the empirical evidence. Our study highlights a novel and distinct risk channel shaping the link between government debt and future growth.