论文标题:Advance Refundings of Municipal Bonds

中文标题:市政债券的提前转期偿还

原文来源:Andrew Ang, Richard C. Green, Francis A. Longstaff, Yuhang Xing. 2017. “Advance Refundings of Municipal Bonds”. Journal of Finance, 72(4):1645-1682.ies, 33(7): 3088-3129.

供稿:李惠惠

封面图片来源:Pexels

编者按

文章研究了市政债券的提前转期偿还这一越发普遍的政府融资行为,发现85%的市政债券提前转期偿还净现值为负数,过去20年的总损失超过150亿美元。文章进而研究政府提前转期偿还市政债券的动机,发现财政拮据的政府可能面临债券还本付息的压力,而提前转期偿还市政债券能减少政府短期内的现金流出。研究证据表明财政压力是政府提前转期偿还市政债券的主要动因。

研究背景

在过去十年里,市政债券的提前转期偿还这一政府融资行为变得越发普遍。上世纪90年代末每年提前转期偿还的市政债券数量约为300份,到 2012年至2013年已增至3万多份;目前每年发行的3000至4000亿美元的市政债券中,有近50%都将提前转期偿还。

市政债券的提前转期偿还,即政府发行新债券来偿还现有且尚未赎回的可赎回政府债券。新发行的债券所得用于偿付原有的债券的本息,直至原债券首个赎回日到期。而这一过程通过债券移除(Bond Defeasance)来实现,即政府将发行的新债券所得用于购买国库券,并将国库券存入一个第三方托管账户。每到原债券的付息日,政府就将第三方托管账户的利息所得或本金用于偿付原债券的债权人。到赎回日,政府就用第三托管账户的余额来偿付原债券本金,届时偿清原债券。

提前转期偿还对政府的吸引之处在于,新发行的债券通常相比于原债券利率更低,这将使得政府偿债所需的现金流出在短期内迅速下降,即提前转期偿还债券缓解了政府短期内的财政压力;除此之外,提前转期偿还通过债务清除的方式来实现对原债券的清偿,根据政府及财务报告相关规定,政府可以将原债券的债务从政府财务报告中移除,因为第三方托管账户的收益和本金用以偿付原债券,现金流收支抵消,无现金流出则可不确认为债务。

实际上债券清除与债券赎回的效果差不多,债券清除可以看作是一种更早的 “赎回”,即提前转期偿还就相当于在原债券首个赎回日前赎回债券,赎回价格即第三方托管账户持有的为偿付原债券本息所需的国库券的票面金额。是否提前转期偿还的决策就取决于是否在当期就以第三方托管的价格“赎回”债券,还是等到债券实际的赎回日再赎回债券。对于提前转期偿还的决策,文章使用净现值(NPV)的方法来判断其对政府来说是否是最优决策。NPV>0,说明政府从提前转期偿还债券中获益,NPV<0则说明提前转期偿还给政府带来损失。文章通过数据统计发现85%的市政债券提前转期偿还NPV为负,总共造成相当于2.66%票面金额的损失,这说明提前转期偿还市政债券实际上给政府造成了一定程度的损失,为何政府仍坚持提前转期偿还市政债券,并且这一做法还有越来越普遍的趋势?据上述分析,政府很可能是为了缓解财政压力、减少短期内偿债现金流出而提前转期偿还市政债券,然而NPV衡量了提前转期偿还实际上给政府带来的收益或损失,也理应在政府提前转期偿还市政债券的决策中起到作用;并且政府提前转期偿还市政债券也可能有其他的动因,例如排除限制性条款或者信息摩擦等等。文章针对政府提前转期偿还市政债券的具体动因展开研究。

理论分析

1.免税债券的提前转期偿还

市政债券一般是免税的,但是必须遵守《国内税收法典》(Internal Revenue Code)相关规定才能使提前转期偿还发行的新债券继续免税,这些规定是为了避免政府通过提前转期偿还发行低利率债券进行套利。其中主要的条款包括:(1)原债券必须是可赎回的,并且可赎回日必须在提前转期偿还交易后90天以上;(2)市政债券只能提前转期偿还一次;(3)第三方托管账户中证券的收益率不得超过提前转期偿还新发行的债券利率的0.001%;(4)一旦提前转期偿还市政债券,原债券必须在首个赎回日赎回。第三方托管账户一般购买的为财政部发行的国库券,财政部对该债券直接负责,属于无风险债券,原债券持有人面临的信用风险降低了。第三方托管账户持有的投资组合的现金流是以下两者中的较小值:(1)新发行的M期债券的收益率;(2)复制原债券现金流的投资组合允许的最高收益率。

根据前述分析,是否提前转期偿还的决策就取决于是否在当期就以第三方托管的价格“赎回”债券,还是等到债券实际的赎回日再赎回债券。因此债券是否提前转期偿还的决策与美式期权的早期行权决策非常相似,文章类比期权的价值计算方法来计算提前转期偿还的价值。设票面利率为c,期限为M年,可赎回期为N年,赎回价格为K,D(T)表示期限为T的免税零息债券的价格,假设只能在零时点(即当前)提前转期偿还债券,现有的可赎回市政债券的价值即M年的债券减去标的为期限为N的债券且行权价格为K的看涨期权,或者使用期权买卖平价关系的结果,可赎回市政债券的价值即N年的债券减去标的为期限为M的债券且到期日为N、行权价格为K的看跌期权。使用后一种计算方法,零时点的可赎回债券价值为:

其中Put为看跌期权,文章使用根据掉期期权市场波动性修正的期权定价模型对看跌期权的价值进行计算。

然而,在零时点政府可以选择提前转期偿还市政债券,这需要政府将足够的钱存入第三方托管账户来实现债务清除。设E为第三方托管账户所需投资组合的票面金额。提前转期偿还就相当于是以E的价格提前“赎回”市政债券。文章使用NPV来判断是否对市政债券提前转期偿还。NPV计算如下:

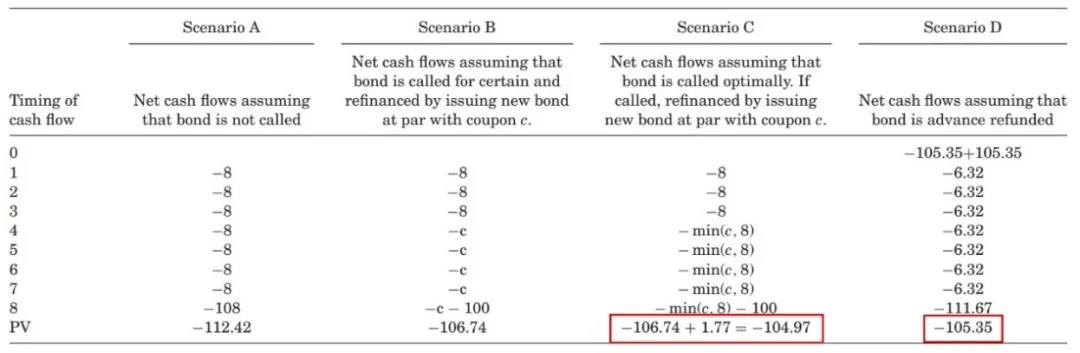

表1为数据举例。原债券票面金额为100,利率为8%,现行8年期债券的利率为6%。其中情景A为不赎回债券的净现金流;情景B为在第3年赎回债券,并在第3年重新发行5年期利率为c的债券进行融资的现金流,其中c在零时点未知,但是其现金流现值应等于票面金额(假设以市场价值发行债券是一种零NPV交易);情景C为最优决策的现金流,即视情况决定是否赎回债券,如果该债券在第3年赎回,则将重新发行5年期利率为c的债券进行融资,如果该债券在三年内未赎回,则原债券仍存续,这些现金流的现值(包括看跌期权的1.77价值)为-104.97,即可赎回债券的价值;D为在零时点即提前转期偿还的现金流。文章所述的提前转期偿还决策即情景C与情景D的现值比较,NPV即两种情景的现值之差。NPV>0,说明政府从提前转期偿还债券中获益,而NPV<0则说明提前转期偿还给政府带来损失。

-表1- 数据举例

1.样本数据

文章通过三步来构建提前转期偿还的债券数据样本:(1)使用市政证券规则制定委员会(MSRB)的交易数据来识别在1995年至2013年期间交易的所有市政债券库斯普号码(CUSIP);(2)使用彭博系统(Bloomberg system)识别与提前转期偿还债券相关的CUSIP号码,并收集诸如债券类型、利率类型、发行价格与收益率、税负类型、是否遵守替代最小赋税税法条款(AMT)等等信息;(3)对样本进行如下筛选:剔除了非联邦或者州内免税、遵守AMT的样本,剔除了第三方托管账户投资的不是国库券、州和地方政府系列债券(SLGS)或现金的样本,剔除了不在50个州或哥伦比亚地区发行的债券样本,剔除了缺失赎回期限、赎回价格等等信息的样本,剔除了提前转期偿还时点距首次赎回日小于90天的样本,最终得到206,418个债券样本,样本期间为1995年至2013年。

(1)潜在的NPV

为了衡量月度市场上所有提前转期偿还债券的潜在NPV,假设样本中截至t月有10万张债券尚未提前转期偿还,对于每支债券,可以计算出如果债券在t月(而不是在其实际提前转期偿还日)提前转期偿还,NPV将是多少(以每100美元面值为单位)。然后,将这些潜在NPV以债券规模为权数计算加权平均值,得到潜在的NPV指标。

(2)潜在的现金流量节省额

衡量潜在的现金流量节省额与衡量潜在的NPV方法相似,计算t月样本中每10万份债券的年现金流节省额(以每100美元面值为单位),然后取所有债券的加权平均值。计算潜在的现金流量节省额的目的是反映政府通过提前转期偿还可以在多大程度上缓解财政压力。

实证分析

1.政府提前转期偿还的动因

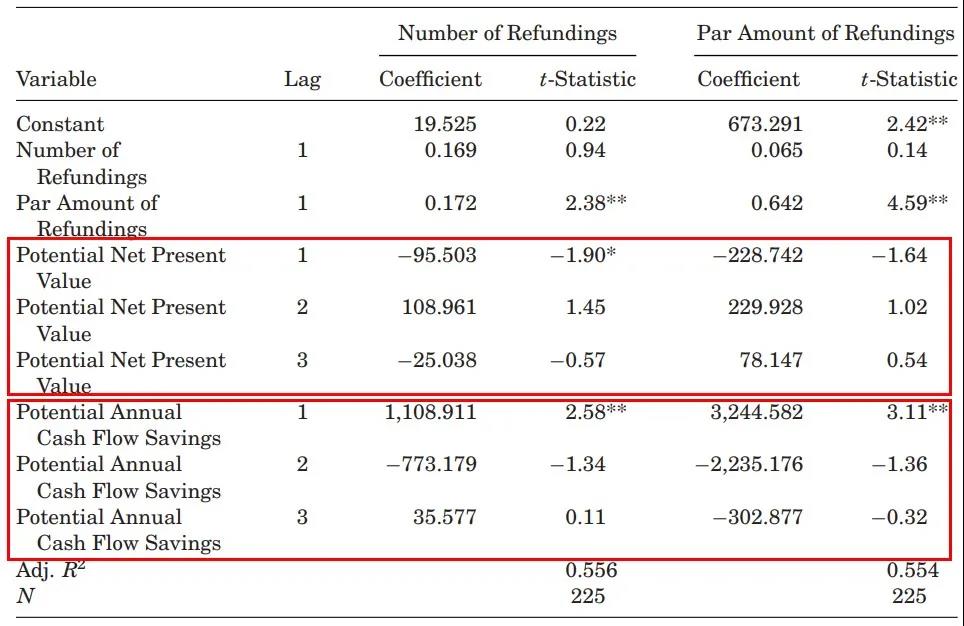

为研究政府提前转期偿还市政债券的具体动因,文章使用了简单的时间序列回归,注意时间序列回归是在总体水平上进行的(即这些回归中没有横截面或面板数据)。文章将月度或者季度提前转期偿还的所有债券的总数和票面金额作为因变量,将滞后1至3期的潜在的NPV和潜在的现金流量节省额作为自变量,再加入滞后一期的因变量对已实现提前转期偿还的持续性进行控制。回归结果如表2所示。回归结果显示,两列回归的潜在的现金流量节省额系数均显著为正,而潜在的NPV系数为负且仅在提前转期偿还的债券数量为因变量时显著,说明NPV越低提前转期偿还的市政债券反而越多。回归结果表明政府提前转期偿还市政债券的主要动因是获得短期的现金流节省额,缓解财政压力。

-表2- 提前转期偿还行为的回归结果

2.提前转期偿还与宏观经济情况

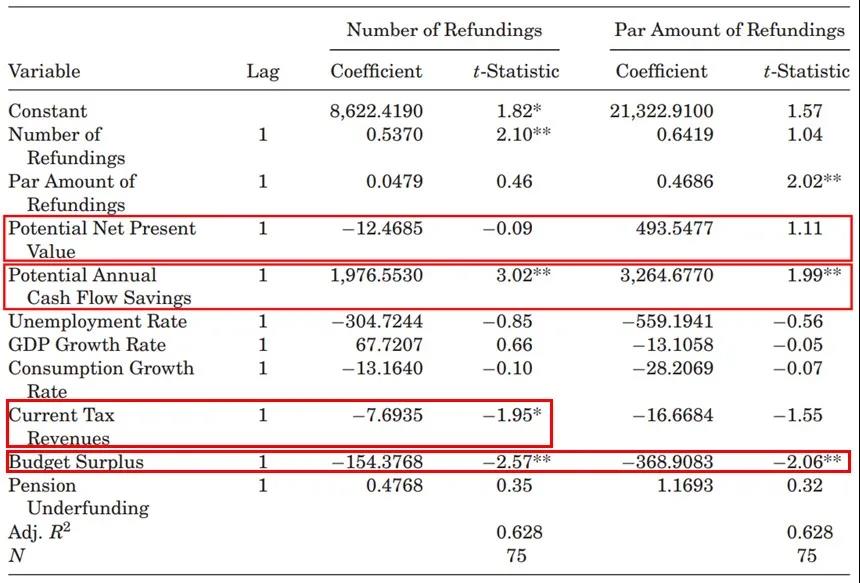

文章继续探究提前转期偿还活动是否与宏观经济状况有关。如果政府提前转期偿还市政债券的主要动因是缓解财政困难时期的压力,那么文章预计随着宏观经济状况恶化,提前转期偿还活动会增加。因此,文章在前述回归的基础上再加入了一些关键的宏观经济指标,用于衡量做出提前转期偿还决策时政府财政状况。回归结果如表3所示。两列的潜在的现金流量节省额系数均显著为正,而潜在的NPV系数不显著,验证了前述研究结果。同时,宏观经济因素的回归结果证实,州和地方政府提前转期还款行为受财政状况的显著影响。两列回归的预算盈余指标的系数均显著为负,当期税收指标的系数在提前转期偿还的债券数量为因变量时显著为负,说明当政府税收收入下降或面临预算短缺时,提前转期偿还活动会增加,验证了文章的假设,即提前转期偿还市政债券的主要动因是缓解财政困难时期的压力。

-表3- 宏观经济因素对提前转期还款行为影响的回归结果

3.提前转期偿还与宏观经济情况

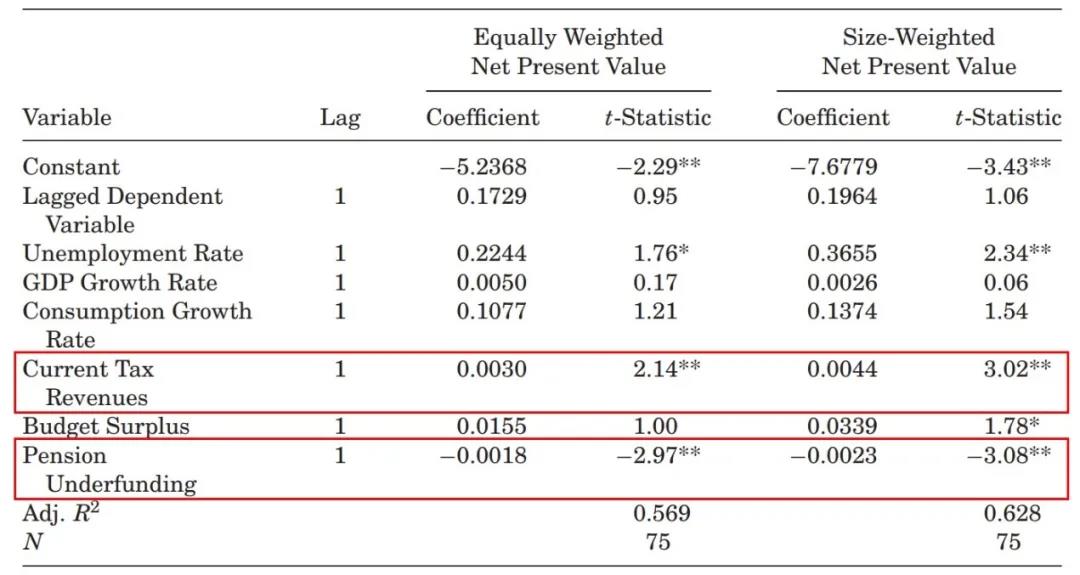

文章进而研究宏观经济变量对提前转期偿还NPV的影响结果。文章认为,如果财政压力是提前转期偿还活动的关键决定因素,那么政府会在财政状况更严重的时期接受更糟糕的NPV结果以换取短期的现金流节省额、缓解财政压力。文章将算术平均的NPV以及加权平均的NPV分别作为因变量进行回归,此处NPV均为已实现提前转期偿还的净现值。回归结果如表4所示。在两列回归中,当期税收的系数均显著为正,养老金资金短缺的系数均显著为负,说明当期税收越少、养老金资金越短缺,政府因财政压力被迫做出无利可图的提前转期偿还决定。

-表4- 宏观经济变量对提前转期偿还NPV影响的回归结果

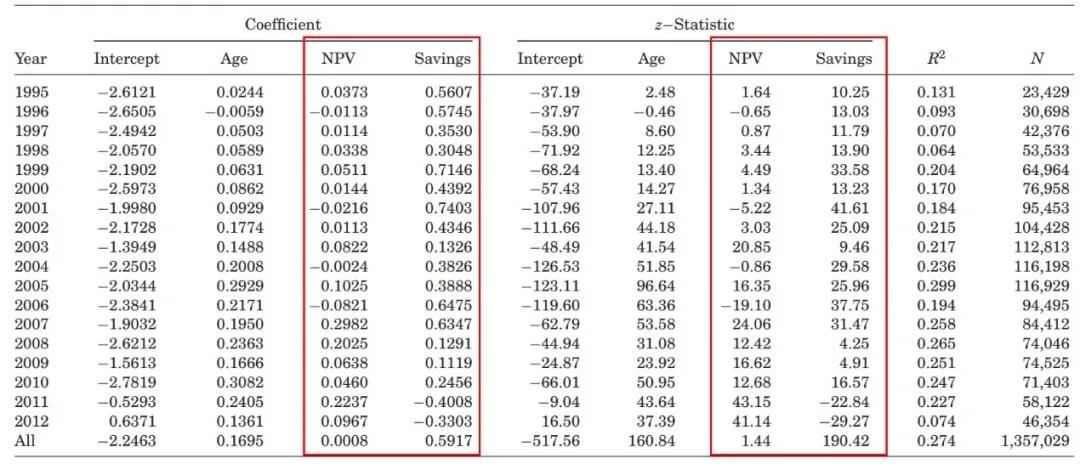

文章试图深入了解样本期间提前转期还款活动的横截面特性。尽管文章应该在市一级层面进行横截面分析,但是文章无法获得这类数据。因此文章在横截面层面研究提前转期偿还决策是如何与NPV以及现金流量节省额相关的。文章使用标准的probit模型来估计债券提前转期偿还的概率,解释变量是NPV和现金流量节省额,债券期限为控制变量。估计结果如表5所示。回归结果表明,潜在的现金流量节省额的系数几乎每年都是正的,且在整个样本下都是显著的;相比之下,虽然潜在的NPV的系数在某些年度显著,但未在整个样本显著。该结果与前述简单时间序列回归的结论一致。

文章注意到R方值相对较低,在所有样本下R方仅为0.274。这意味着除了潜在NPV和现金流量节省额以外,其他因素也可能影响提前转期偿还决策。为从横截面层面分析该问题,文章按州报告了一些提前转期偿还汇总统计数据,并从高到低排序。从整体来看,提前转期还款活动的横向差异较大,说明提前转期还款的原因在本质上可能有很大的特殊性。如果提前转期还款是由造成政府财政困境的因素驱动的,这意味着政府信用风险可能是造成提前转期偿还横向差异的一个原因。

-表5- 债券提前转期偿还概率的截面Probit模型估计结果

5.排除其他提前转期偿还的动机

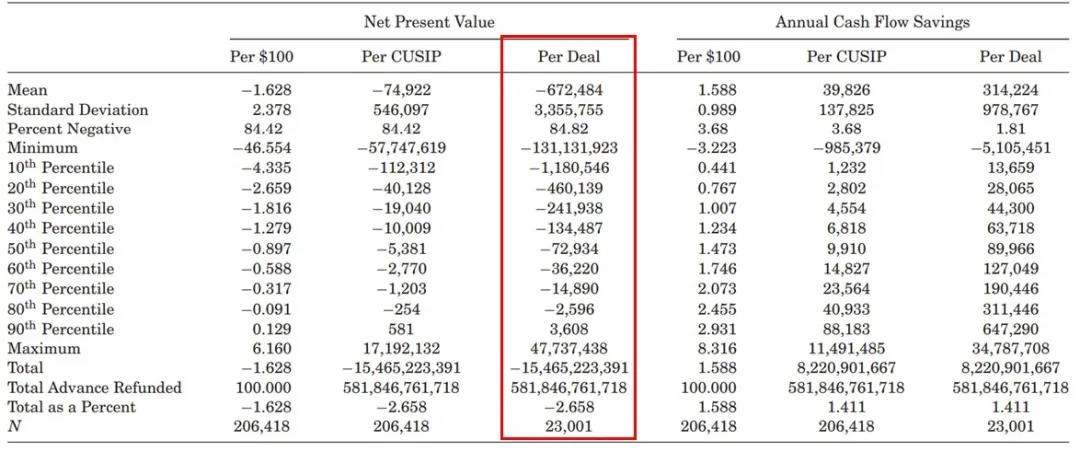

文章继续探究其它可能的政府提前转期偿还动机。其他相关文献认为排除限制性条款是可能的提前转期偿还动机之一。例如,假设政府现有20支同一次发行的债券,这些债券都需遵守同一套限制性条款。其中,5支期限最短的债券提前转期偿还的总NPV为负数,而所有20支债券提前转期偿还的总NPV为正数。为了完全排除限制性条款的约束,政府必将提前转期偿还所有20支债券,尽管其中一些债券NPV为负给政府造成损失。这类同一次发行的债券通常作为一揽子(Deal)。为研究这种动机,文章对样本进行了描述性统计,如表6所示。如果政府只是为了使一揽子债券的整体NPV为正而提前转期偿还,那么多数一揽子债券的NPV应为正。然而表6结果表明,在所有23001个一揽子债券中,84.82%的NPV为负。这一比例略高于NPV为负的单项交易比例84.42%。因此没有证据支持政府提前转期偿还是为排除限制性条款的假设。

-表6- 提前转期偿还的NPV及现金流量节省额量描述性统计

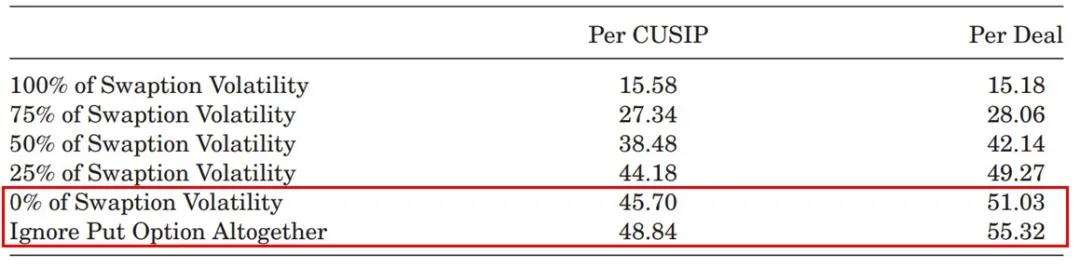

第二种可能的动机是,信息摩擦影响了提前转期偿还的决策,即政府无法获得真实经济成本的可靠信息,导致难以确定隐含看跌期权的价值并行使最佳策略。为了探究信息摩擦的影响,文章在掉期期权波动性的各种假设下重新估计了样本提前转期偿还的NPV,如表7所示,表中数字为NPV为正的提前转期偿还债券比例。表7结果表明,提前转期偿还的NPV显然是信息敏感的,随着用于计算看跌期权价值的波动率越低,NPV为正的提前转期偿还债券比例越大。但是从最后两行的数据来看,即使在利率波动率为零的极端假设下,或者在更极端的完全忽略隐含看跌期权的假设下,近50%的提前转期偿还交易仍会导致NPV损失。因此信息摩擦不能完全解释政府提前转期偿还市政债券的动机。

-表7- 信息摩擦描述性统计

研究结论

文章通过对1995年至2013年间提前转期偿还的206418支市政债券的分析,发现财政压力是市政债券提前转期偿还的主要动因。由于提前转期偿还能减少政府短期的偿债现金流出,当面临税收收入下降、预算短缺或者养老金资金短缺等财政困境时,政府为缓解财政压力,不惜以净现值损失为代价提前转期偿还市政债券。

Abstract

The advance refunding of debt is a widespread practice in municipal finance. In an advance refunding, municipalities retire callable bonds early and refund them with bonds with lower coupon rates. We find that 85% of all advance refundings occur at a net present value loss, and that the aggregate losses over the past 20 years exceed $15 billion. We explore why municipalities advance refund their debt at loss. Financially constrained municipalities may face pressure to advance refund since it allows them to reduce short-term cash outflows. We find strong evidence that financial constraints are a major driver of advance refunding activity.