论文标题:Local Crowding-Out in China

中文标题:中国的地方政府挤出

原文来源:Huang Yi, Pagano Marco, Panizza UGO. 2020. “Local Crowding-Out in China”. The Journal of Finance, 75(6): 2855-2898.

供稿:王宇琴

封面图片来源:Pexels

编者按

文章通过分析2006年至2013年期间中国地方政府债务相关的数据,发现中国地方政府债务使得资本约束收紧,挤出了部分私营企业的投资,但是国企的投资没有受到影响。进一步来说,私营企业的投资与地方政府的公共债务呈负相关。对于那些依赖外部资金的私营企业来说,这一效应更加明显。在公共债务较高的城市,私营企业的投资对内部资金更加敏感。

研究背景

在中国,地方政府债务占GDP的比例在2006年至2013年期间几乎翻了两番,从5.8%增至22%。地方公共债务增加,主要是源于中国在2008年实施财政刺激计划,同时降低了对中央债务和对地方转移支付的依赖。在中国,地方政府发行的债券最终会被地方银行吸收,而且由于利率上限,并不会引发地方利率的上调和地方储蓄的反应。并非所有的借贷者都会受到同样的影响。如果银行将利润最大化,则会加大对风险较高的借款人的信贷,比如那些抵押品较少、监管成本较高的借款人。相比之下,如果银行优先将信贷分配给有政治背景的借款人,比如国有企业,那么没有政治背景的企业将受到更大的限制。虽然有证据表明,公共债务和增长之间存在负相关关系(Reinhart and Rogoff, 2011),但因为国际间的比较受到反向因果关系、遗漏变量和受限自由度等问题的困扰,建立因果关系十分困难。

研究设计

本文研究的一个关键要素是专门构建的中国地方政府债务数据集,数据对应于地级市,中国第二级的地方政府机构,文章收集了所有293个地级市从2006年到2013年的债务数据,但统计分析仅限于261个地级市,因为其中32个城市没有宏观经济数据。

(1)地方政府债务

市政当局不能直接向银行借款或发行债券,但可以设置地方政府融资平台,将资产(通常是土地)转让给它们,并指示它们向银行借款或发行债券,将转让的资产作为抵押品(Clarke,2016)。本文对地方政府债务的衡量标准是地方政府融资平台所发行的贷款和债券数量。为了估算地方政府融资平台的金融负债总额,本文利用了这样一个事实,即要求所有授权在某一年发行债券的实体都必须披露其本年度以及(至少)前三年的资产负债表。因此,如果一个实体在t年发行债券,则可以获得其t - 3年未偿债务总额的数据。

(2)其他市级和企业级数据

除了地方公共债务数据外,文章的实证分析还依赖于其他来自不同来源的城市和企业层面的数据。城市级数据比如GDP、银行贷款总量、人口和经济增长都来自中国城市统计手册。将这些数据与城市公共债务数据合并后,得到了一个涵盖2006年至2013年的261个城市的数据集。企业层面的数据来自工业企业年度调查(ASIF),这个数据库涵盖了2009年之前年销售额在500万元以上(按2009年汇率计算约为75万美元)以及此后年销售额在2000万元以上(按2015年汇率计算为320万美元)的制造业企业。为了弥补信息的缺失,文章将ASIF数据与财政部在2007年至2011年间进行的年度税收调查(ATS)合并。并将所有公司层面的连续变量在5%的水平上缩尾处理,最终得到了30多万家公司的1161180个观测值。

(1)企业投资与地方政府债务

本文首先对城市一级制造业企业投资与地方政府债务之间的相关性进行了实证分析:

Ic,t是制造业公司在城市c和年份t时,投资/资产的值。LGDc,t是地方政府债务/当地GDP的比率,Xc,t代表控制变量,包括银行贷款与地方GDP之比、地方政府余额与GDP之比、GDP增长率、人均GDP对数、人口对数和平均地价,αc、τt是城市和年份固定的影响。

为了更好地控制城市内外的企业异质性,文章进行企业层面回归估计。

Ii,c,t是企业i城市c和年份t的投资与资产的比率,LGDc,t为城市c和年份t地方政府债务与地方GDP之比,Xi,c,t是企业层面的控制向量,αi,ζc和τt分别是企业,城市,时间的固定效应。

(2)当地的挤出效应和公司的地理位置

在所有权和规模的条件下,同一城市的所有企业受到地方政府借贷的影响是平等的。然而,靠近城市边界的公司可能会发现更容易利用邻近城市的资本市场,从而避免因政府在自己城市借贷而造成的信贷短缺。因此,预计这些公司受当地挤出市场的影响较小。为了验证这一现象,文章构建了一个模型:

研究设计

本文使用样本中每家公司的地址来衡量其在相关城市中的位置,并构建虚拟变量BDi,对于距离城市边界20公里以内的公司,它等于1。这个边界邻近变量旨在衡量公司在城市边界以外获得资金的可能性。然而,如果没有银行位于邻近城市的边界,这一措施是不合适的,因为在这种情况下,位于高负债城市的企业不能从其他地方借款,即使他们离邻近城市很近。为了解决这个问题,本文构建虚拟变量BKi,衡量每家公司与位于另一个城市的10家最近的银行分行的平均距离,如果距离小于20公里,则BKi的值为1。通过上述两个邻近变量,文章可以检验靠近邻近城市银行或靠近邻近城市边界的企业是否更不容易被本地债券发行挤出市场。具体地说,文章构建了一个模型,在这个模型中,企业i的投资取决于企业i所在城市的BKi与 BDi和政府债务/ GDP比率的交互作用,系数δ1和δ2衡量的是企业邻近城市银行和邻近城市边界所减轻当地公共债务的挤出效应,而θc,t衡量城市-年份固定效果。

(3)挤出效应与行业金融需求

鉴于中国金融市场的机构特征,在发行更多公共债务的城市,银行可以分配更多的资金到公共部门,这意味着收紧对私营企业的信贷,而国有企业则免受危机。检验这一推测方法是检验政府债务是否会减少对因技术原因需要更多外部资金的行业的投资。

Ij, c,t是行业j,城市c,年份t的投资资产比例, EFj是产业对外部资金依赖的一种定常测度,指外部融资需求的行业级指数,计算方法为北京、上海、杭州和温州所有公司的资本支出减去运营现金流与资本支出的行业中值比率。LGDc, t是城市c在年份t时地方政府债务占GDP比例。

(4)外生样本分割的现金流敏感性

上述研究是基于假设企业的外部融资需求相当。为了克服这一局限性,文章采用了一种基于企业层面的现金流敏感性估计的实证方法来检验政府债务是否收紧了私营企业的融资约束。首先,文章使用外生样本分离规则将样本分成有约束和无约束的公司。其次,通过估计一个投资转换模型,将样本分离规则内化。在该模型中,企业面临融资约束的概率与企业的现金流投资敏感性联合估计。Ii,c,t,REVi,c,t和CFi, c,t是固定资本投资,企业i在c市和t年的收入变化和现金流(均按年初总资产计算),和LGDc,t是c市、t市地方政府债务按GDP计算的规模。

(5)内源性样本分割的现金流敏感性

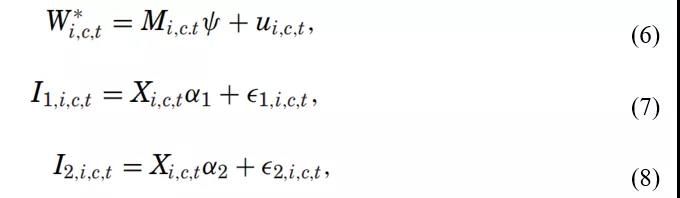

一个公司的融资状况通过对样本进行外部分割来确定,存在以下两个问题。首先,它不能共同控制所有影响企业用内部资金替代外部资金的因素,其次,它不允许企业从信贷约束到不约束或反之亦然。文章通过估计具有未知样本分离的内生转换模型来解决这些问题。假设一个公司在两种制度中经营:信贷约束或不受约束,不受约束。一个企业处于一种或另一种状态的概率是由一个转换函数决定的,该函数取决于企业特征,该特征反映了企业在给定时间点所面临的摩擦的严重程度。形式上,本文共同估计了这三个方程。

其中W∗是一个潜在变量,衡量在周期t中的企业i处于两个状态之一的概率。方程(6)是一个选择方程,它估计企业处于无约束制度1与约束制度2的可能性,作为变量M的函数,这些变量代表财务实力和其他可能放大代理问题,从而导致融资约束收紧的因素。参数ψ、α1和α2由极大似然法联合估计,前提是选择方程和投资方程的误差项均为零均值共同正态分布,允许投资冲击与决定制度的企业特征冲击之间的非零相关性。

实证分析

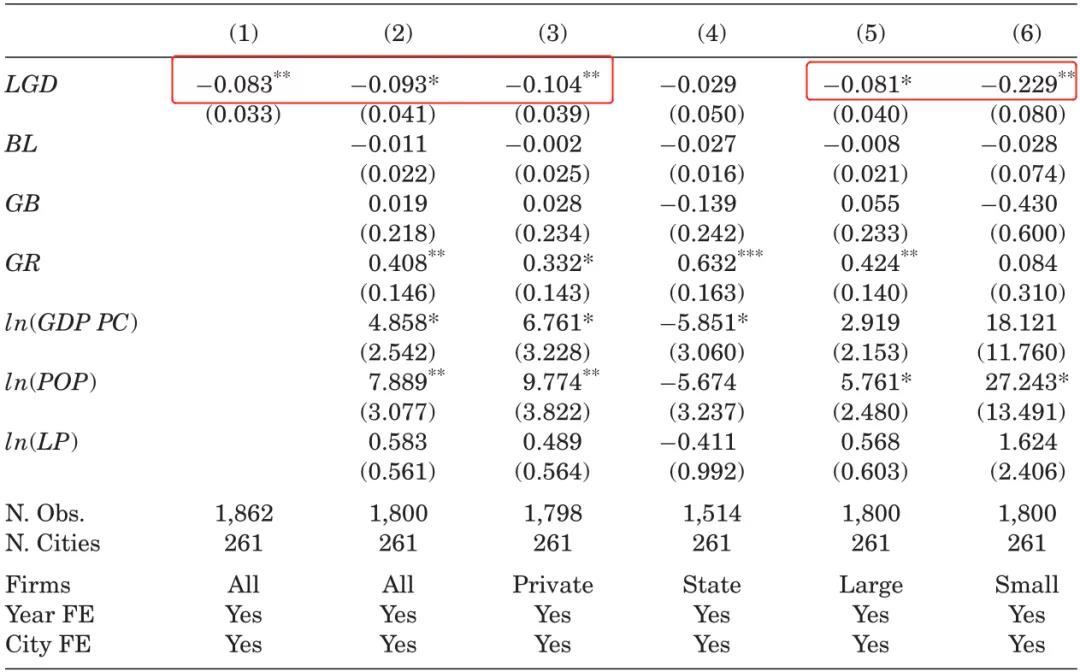

表1中第(1)列为模型(1)的结果,仅包含城市和年份固定效应。制造业总投资与地方政府债务之间存在负相关关系,且具有统计学意义。这个点的估计表明,债务与GDP比率的一个标准偏差的增加(14个百分点)与投资比率的1.1个百分点的下降(其样本平均值为7%)相关联。第(3)列只列出了私营制造业企业的总投资比率,结果显示,将样本缩小至私营企业,会导致地方政府债务系数(绝对值)略有增加。当仅对国有制造业企业进行相同规格的投资时(第4列),地方政府债务的系数要低得多,且不具有统计学意义。在表1的最后两列中,分别对大公司(第5列)和小公司(第6列)的回归进行了重新估计,分别定义为按资产规模划分分布的上四分位和下四分位的公司。地方政府债务和投资之间的相关性要小得多,对大公司来说只有微小的显著性,而对小公司来说,它几乎是全样本的三倍,而且估计得更精确。这些相关性一致认为,地方政府债务公司投资人群,以及这种挤出效应影响的公司更可能是信贷受限,如小型民营企业。

-表1- 投资与地方政府债务:城市层面的回归

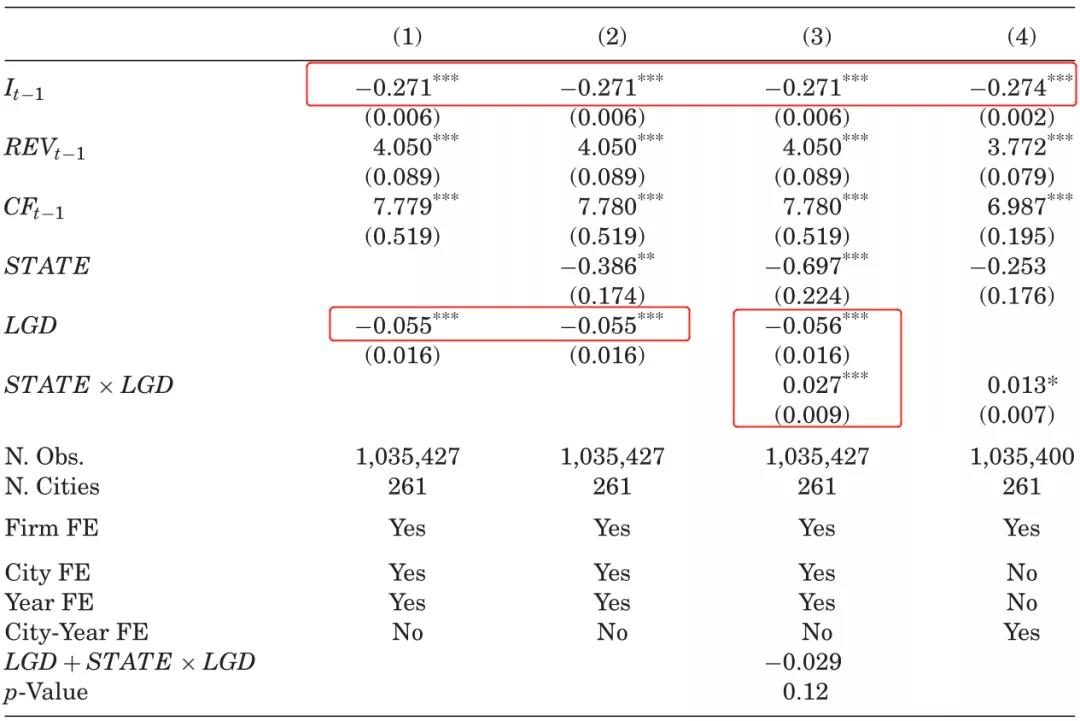

表2的第(1)列给出了模型(2)的估计结果,控制了滞后投资比率、收入比例和滞后现金流,其中后两个指标按总资产衡量。制造业投资与地方政府债务之间存在负相关关系,而且在统计上非常显著。企业层面的估计值小于城市层面的估计值。在第(2)列中,如果控制国有企业的虚拟变量,结果是不变的,这表明企业私有化与更高的投资相关。第(3)列显示的是包括债务占GDP比率和国家所有权虚拟变量交互项的回归结果。β值反映了地方政府债务与民营企业投资之间的相关性,而交互项的系数体现了民营企业和国有企业之间债务的差异效应,两个系数之和反映了地方政府债务与国有企业投资之间的相关性,结果显示交互项的系数为正,统计上显著,大约是β绝对值的一半。这两个系数的总和在统计上不显著,说明相关性仅对私营企业显著。

-表2- 投资与地方政府债务:企业层面的回归分析

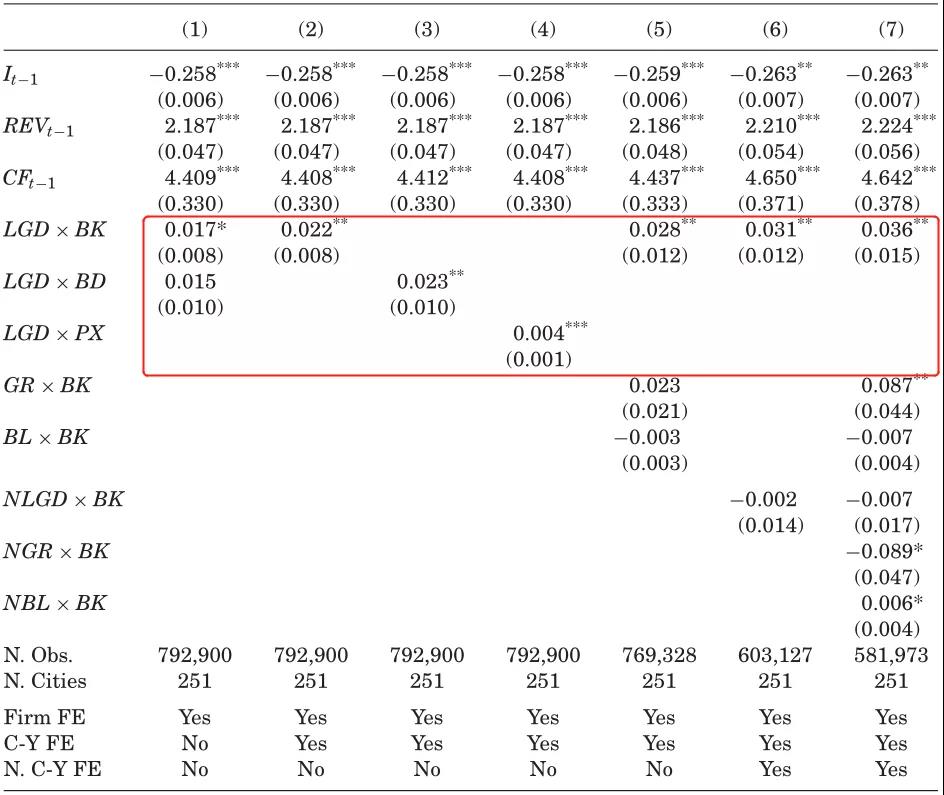

表3的第(1)列显示δ1和δ2的估计系数为正。这一发现表明,在控制了城市-年份固定效应的情况下,对于离附近城市银行和边境较近的公司,地方政府债务与投资之间的负相关较小(以绝对价值计算),在这两个系数中,只有δ1在10%水平上具有统计学意义。当这两个交互项的变量都包括在内时,一家公司与附近城市银行的距离似乎是其与城市边界的距离的主要因素,这一事实表明,挤出效应是通过企业的融资,而不是通过获得附近城市的其他投入,如土地、工人或者建筑材料。表3的第(4)列使用变量PXi重新进行了第(2)列的回归,文章将PXi定义为100km减去企业i与位于另一个城市的10家最近银行的平均距离,研究发现回归结果并不依赖于用来测量接近度的特定选择。文章进一步添加了邻近虚拟BKi和城市一级增长(GR)、地方银行贷款占GDP的比例(BL)之间的交互作用。这些相互作用的变量的系数在统计学上不显著,而BDi,BKi和LGD之间的相互作用的估计仍然是正的和显著的(列5)。最后,为了验证邻近城市银行的投资可能会受到这些城市政府债券发行的影响。文章构建了变量NLGDi,t来衡量距离公司i最近的10家银行所在城市的地方政府债务,并通过设置邻近变量与邻近城市政府债务的交互项来扩展第(2)列,根据第(6)列的结果显示,系数δ1和δ2仍然为正且显著,且结果是稳健的。

-表3- 投资、地方政府债务以及邻近其他城市

进一步分析

模型(4)中参数δ衡量的是地方政府债务对对外融资依赖度较高的行业投资的增量影响。系数δ为负且具有统计学意义:当地排挤尤为严重的公司属于行业需要更多的外部金融资源。接下来,文章分别估计私有和国有制造企业的产业水平投资来探索异质性。地方政府债务与外部财政依赖之间的相互作用仅对私营企业具有统计学意义,按绝对值计算是国有企业的四倍。这些发现证实了之前的结论,即挤出并不影响国有企业。企业对地方政府融资项目的风险敞口可能不同:当地方政府承担大型基础设施项目时,这些项目的供应商可能需要较少的外部资金。为了解释这种可能性,文章构建了一个特定行业的政府支出敞口指数,并估计了政府支出高敞口和低敞口行业企业制造业投资总额的单独回归,结果显示地方政府债务对政府支出高敞口行业的企业不那么重要,因为地方政府债务与外部金融需求指数的相互作用系数在统计上并不显著。

模型(5)包含了企业内部和城市内部的投资、现金流的变化,以及地方公共债务和现金流的交互项,但如果模型(5)不能控制与地方政府债务相关的信贷约束来源,则可能出现遗漏的变量偏差。考虑到这种可能性,文章设置了LGDc,t与 CFi, c,t间的交互项,结果显示,γ1和γ2为正且显著,进一步将样本按规模和所有权维度进行划分,并测试私营和小型企业的γ2是否比国有企业和大型企业更大,结果表明,当地方公共债务达到GDP的20%时,国有企业现金流和投资之间的关系不再具有统计学意义,说明至少有部分资金由中国城市通过公共债务发行流入当地的国有企业,减轻或消除国企的信贷约束。这一现象同样适用于大型企业,交互项系数γ2对大型企业而言为负且不具统计意义,而对于小型企业则为正且具有统计显著性。

模型(6)的结果显示,在公司年龄、规模、违约距离和资产有形性方面,不受约束的可能性正在增加,而私营企业和地方政府债务高的城市年份,这种可能性较低。模型(7),(8)的回归结果表明,对无约束公司,在地方政府债务中,现金流和投资之间的相关性正在下降:地方公共债务的发行使这些企业能够进一步将投资与内部资源脱钩,这可能是因为不受约束的企业大多是国有企业,因此可以从地方政府获得更慷慨的资金。对于信贷受限的公司,投资与现金流的相关性为正,且在政府债务水平上呈上升趋势,证实了信贷受限的公司大多是私营的。在分别控制了城市-年份、行业-年份的固定效应进行回归后,结果与上述一致。

研究结论

中国以大规模财政刺激方案应对全球金融危机,资金主要来自发行地方政府债券,主要集中于公共投资。乍一看,刺激计划取得了巨大成功--中国摆脱了大衰退,成为世界经济增长的主要推动力之一。然而研究表明,地方公共债务的增长排挤了私人投资,相应地,城市通过诱导银行收紧对当地企业的信贷供应,导致资本从私营企业重新分配到当地公共部门。我们还表明,国有企业幸免于信贷收缩。由于民营企业是中国经济最具活力的组成部分,这种信贷的再分配可能会加剧“挤出”对增长的不利影响,公共债务发行不仅会减少企业投资,还会降低企业投资的效率配置。

Abstract:

In China, between 2006 and 2013, local public debt crowded out the investment of private firms by tightening their funding constraints while leaving state-owned firms’ investment unaffected. We establish this result using a purpose-built data set for Chinese local public debt. Private firms invest less in cities with more public debt, with the reduction in investment larger for firms located farther from banks in other cities or more dependent on external funding. Moreover, in cities where public debt is high, private firms’ investment is more sensitive to internal cash flow.