论文标题:Does Policy Uncertainty Affect Mergers and Acquisitions?

中文标题:政策不确定性影响并购吗?

原文来源:Alice Bonaime, Huseyin Gulen, Mihai Ion. 2018. “Does Policy Uncertainty Affect Mergers and Acquisitions?”. Journal of Financial Economics,139:531-558.

供稿:李惠惠

封面图片来源:Pexels

编者按 :

并购在资本配置中起着不可或缺的作用。但是,诸如交易成本、信息不对称和管理行为偏差等摩擦会导致效率低下,并导致次优的资本配置。政策不确定性显著影响企业开展业务的环境,对政策不确定性的冲击可能促使管理人员改变其企业的行动方针。文章利用贝克、布鲁姆和戴维斯(2016)开发的新指标BBD政策不确定指数,研究了政策不确定性对并购活动的影响,结果显示政策不确定性主要通过实物期权渠道运作,在总体和公司层面上对并购活动产生显著的负面影响。

研究背景

并购在资源配置中起着不可或缺的作用,并购规模之大,加之其产生的协同效应,使得并购对学者、从业者和政策制定者而言都很重要。已有文献表明投标人和目标估价(或错误估价)影响并购活动(Shleifer and Vishny,2003; Rhodes-Kropf and Viswanathan,2004; RhodesKropf,Robinson,and Viswanathan,2005; Dong et al.,2006)。此外,并购活动还与商业周期(Maksimovic and Phillips, 2001)、产品市场考虑(Hoberg and Phillips, 2010)、风险管理(Garfinkel and Hankins, 2011)、企业流动性(Almeida,Campello, and Hackbarth, 2011)以及首席执行官的特征和偏好(Goel and Thakor,2010; Yim, 2013; Ferris, Jayaraman, and Sabherwal, 2013; Jenter and Lewellen, 2015)有关;经济和监管冲击有助于兼并浪潮(Mitchell and Mulherin, 1996;Harford, 2005),在此基础上,文章为研究并购活动的变化提供了一个新的视角。文章围绕冲击的不确定性,特别是与税收、政府支出、货币和监管政策相关的冲击,研究与并购活动之间的关系。

研究设计

文章研究了1985年至2014年政策不确定性与并购活动之间的关系,使用BBD指数(Baker、Bloom、Davis,2016)来量化政策不确定性。BBD指数是以下几项的加权平均值:(1)美国十大报纸上有关政策不确定性的文章发表频率;(2)税法变化的不确定性;(3)货币政策预测的不一致;(4)财政政策预测的不一致。并购数据来自汤普森金融证券数据公司(SDC),选取并购交易金额不少于100万(以2014年美元计),收购方在公告前拥有目标公司股份小于50%,并通过该交易获得100%的企业。

作者估计了以下回归模型(1),计算并购活动的响应函数(IRF)。

具体来说,Yt包含以下变量:(1)每月交易总额或交易总数的自然对数;(2)BBD政策不确定性指数的自然对数;(3)来自芝加哥期权交易所(CBOE)的隐含波动率指数VIX,作为一般经济不确定性的度量;(4)CRSP价值加权市场指数的回报,以控制一般经济条件;(5)Baa利率和联邦基金利率之间的息差作为市场流动性的衡量指标;以及(6)罗伯特·希勒的周期性调整价格收益率(CAPE)。作为外生变量(Xt),文章使用(1)从最近的Compustat年度数据中获得的总现金持有量的自然对数来控制内部产生的资金的可用性,以及(2)线性时间趋势变量。

实证分析

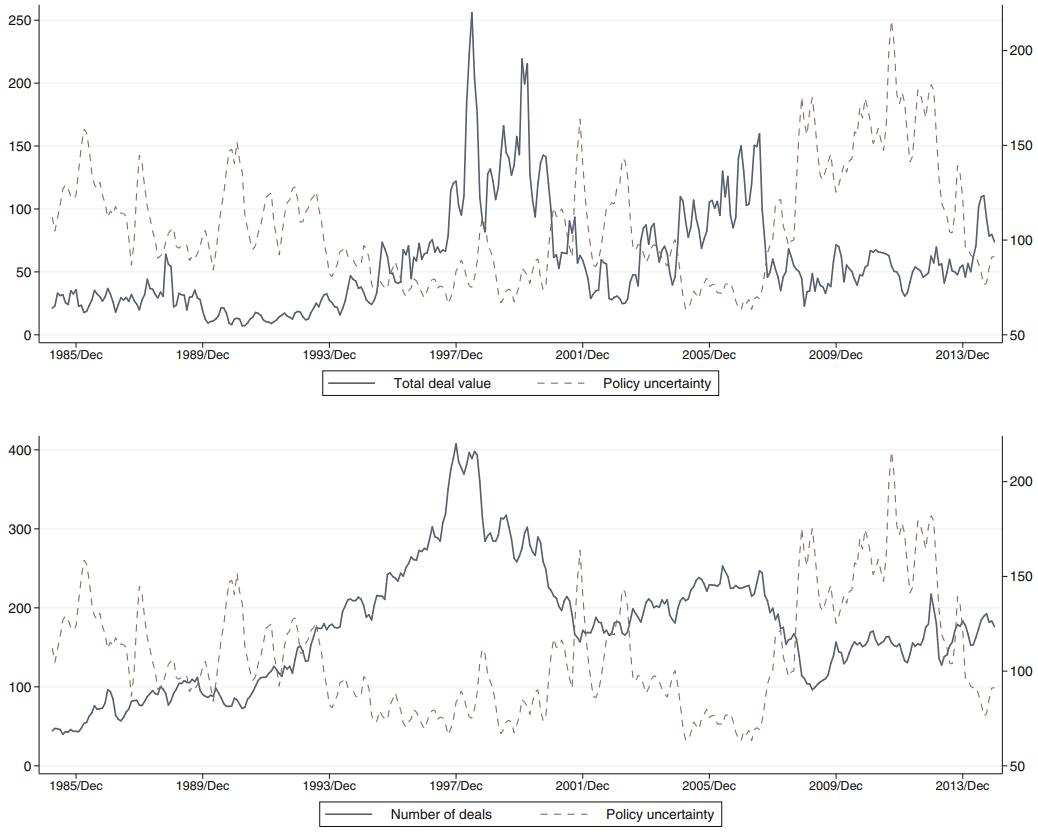

图1描述了并购活动对BBD政策不确定性指数冲击的响应函数(IRF)。结果表明,政策不确定性冲击与总交易价值和交易总数都存在显著的负相关关系。在政策不确定性冲击后12个月内,政策不确定性增加1%导致预计明年交易总额减少0.57%,宣布的交易数量减少0.34%,这意味着政策不确定性的一个标准差的增加与并购活动交易总值的6.6%的下降和交易数量的3.9%的下降相关联,并且没有证据表明并购的交易活动随后有所上升。

-图1- 美国上市公司收购企业的总额和价值

文章将企业在指定年度成为收购方的可能性构造成前一年度政策不确定性平均水平的函数,通过考察政策不确定性与并购活动之间的长期关系,来检验政策不确定性是否会导致交易失败或延期,并在此基础上研究了政策不确定性对并购活动的负面影响是否足以推迟并购浪潮的爆发。

(1)收购的可能性

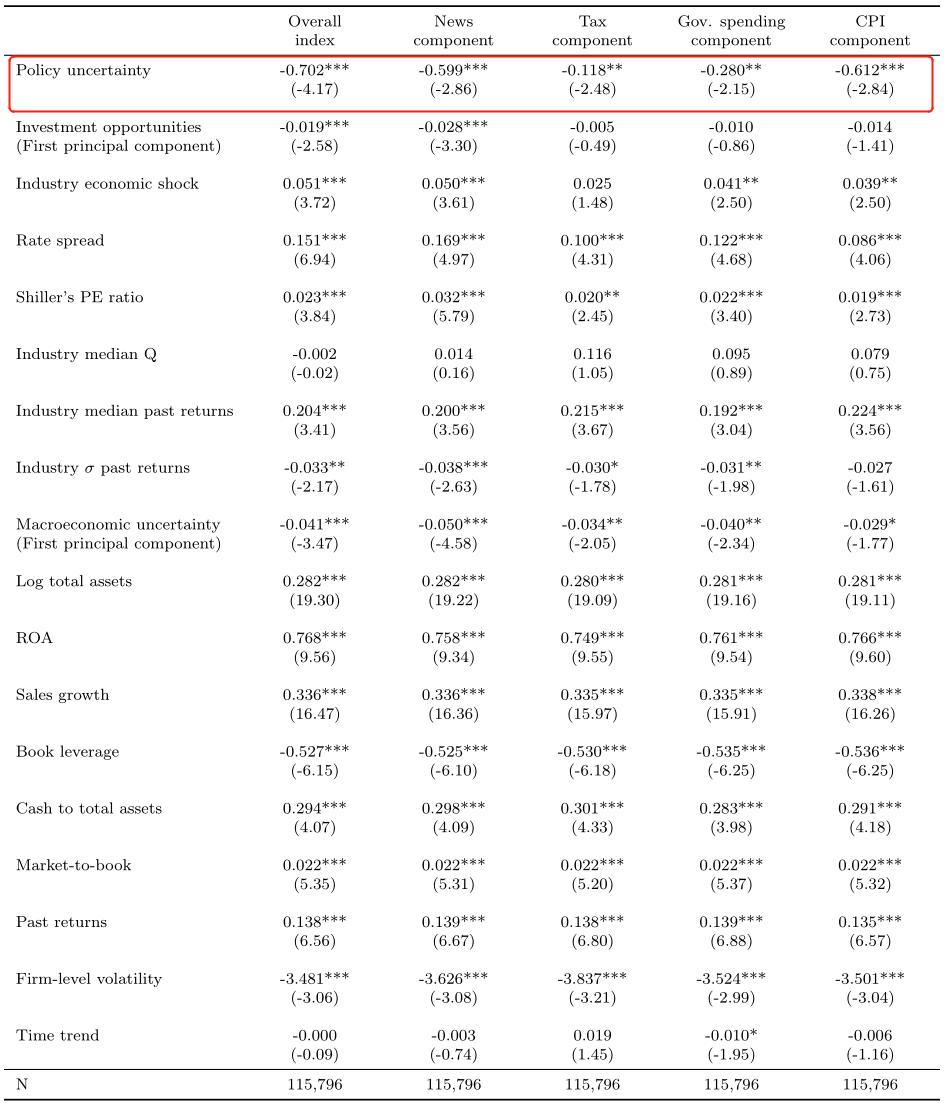

表1显示了BBD政策不确定性指数(第1栏)及其组成部分(第2-5栏)的收购可能性的logit回归结果。表1中显示高政策不确定性与下一年成为收购者的可能性较低相关。整体BBD政策不确定性指数(第1栏)中与政策不确定性系数相关的边际效应表明,整体BBD政策不确定性指数(偏离其平均值)的一个标准差的增加与1.64%的收购可能性降低相关。假设宣布合并的无条件概率为14%,那么1.64%的下降具有经济意义,相当于无条件概率的11.74%。表1中的结果还显示,BBD政策不确定性指数的四个组成部分都导致了政策不确定性和并购活动之间的负面关系,新闻、税收、政府支出和CPI部分的一个标准差的增加分别与收购可能性的9.82%、10.11%、7.16%和9.98%的降低相关(相对于无条件可能性)。

-表1- 政策不确定性和收购可能性

(2)政策不确定性的影响是暂时的吗?

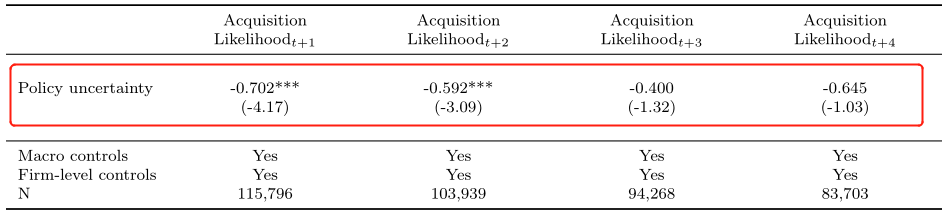

如果高水平的政策不确定性导致企业推迟而不是放弃交易,那么预计在更长的时间范围内,政策不确定性和收购可能性之间的关系将发生逆转。为了研究这种可能性,作者模拟表1的回归模型,修改因变量以获取未来四年的收购可能性。表2显示,在未来四年内,政策不确定性系数一直为负。当估计第一年和第二年的收购可能性时,政策不确定性与收购可能性间存在显著负相关,但第三年和第四年时,结果不存在显著性,这意味着政策不确定性会导致足够多的并购活动失败,而非推迟并购活动。

-表2- 政策不确定性对并购活动的影响会随着时间的推移而逆转吗?

(3)合并浪潮

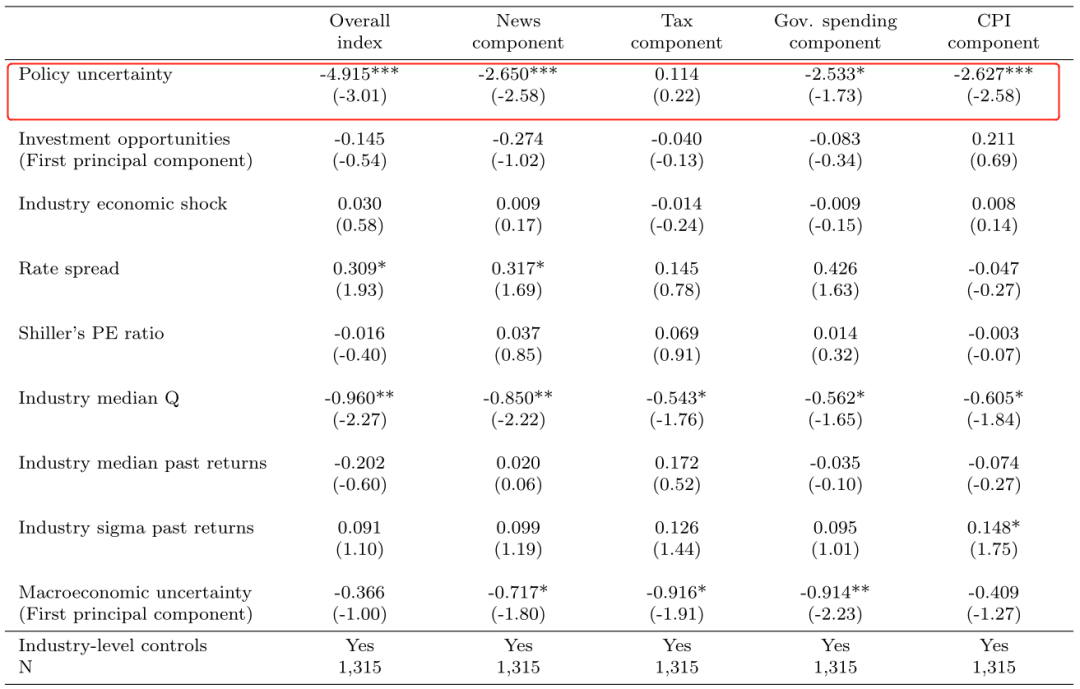

经济冲击推动合并浪潮(Mitchell and Mulherin,1996; Harford, 2005)。并购浪潮的另一个可能的决定因素是经济中的政策不确定性水平。为了研究这种可能性,作者模拟表1的回归模型,使用Harford(2005)的方法识别合并浪潮,因变量为一个行业内合并浪潮开始的指标,使用行业平均水平来代替公司层面的控制变量。表3结果表明,在政策高度不确定的时期,合并浪潮不太可能开始,将系数转换为边际效应后,整体BBD政策不确定性指数(从其平均值)的一个标准差增加对应于平均行业内开始一波浪潮的可能性降低4.17%,考虑到合并浪潮的开始发生在样本中的可能性为7.53%,这一结果具有经济学意义,在该指数的四个组成部分中,除了税收,新闻、政府支出和通胀均与合并浪潮存在显著负相关关系。

-表3- 政策不确定性与并购浪潮

进一步分析

1.实物期权渠道

实物期权理论表明,在不确定性加剧的时期,推迟收购项目的期权价值会增加。具体来说,不确定性和并购活动之间的负相关应取决于(1)投资可逆转的程度,(2)推迟收购的成本,以及(3)政策不确定性转化为企业层面不确定性的程度(即企业面临的政策不确定性)。

(1)投资不可逆性

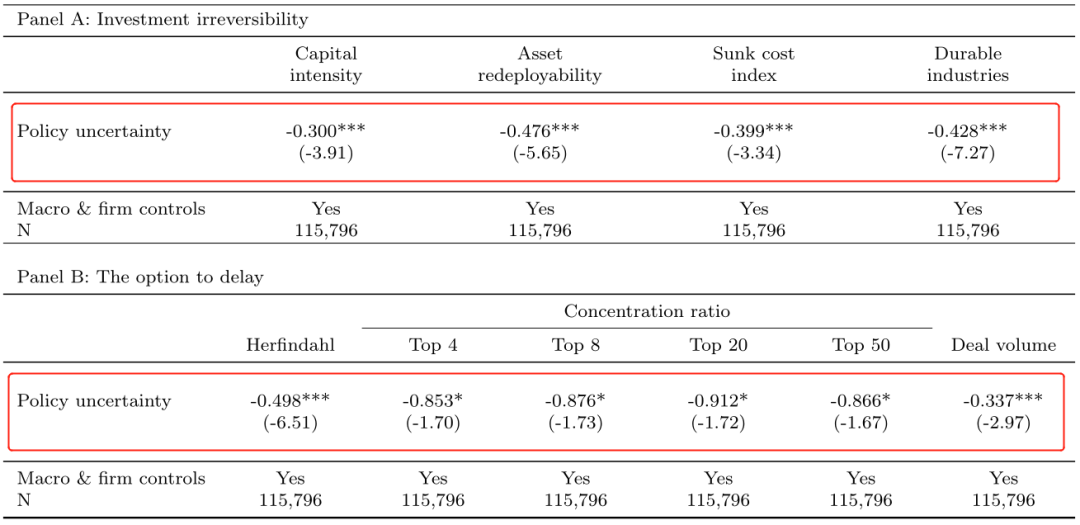

文章使用四种不同的投资不可逆性指标来检验政策不确定性对并购活动的负面影响,(1)目标行业资本密集度比率,以行业平均市盈率与总资产比率衡量,(2)资产可再部署性,较低的可重新部署性意味着撤销投资的较高成本,(3)企业成本沉没程度,企业成本沉没程度越低,投资的不可逆性越低,(4)公司销售的周期性,耐用品行业具有高度周期性,高度周期性意味着较高的投资不可逆性。一个潜在的选择问题是作者只能观察已宣布收购的目标结果,样本不存在随机性,因此文章采用Heckman两阶段模型缓解这一问题,第一阶段所采用的工具为意外的共同基金流动工具(Edmans,2012),第一阶段(未显示)预测宣布收购的可能性,第二阶段结果如表4面板A所示,当投资不可逆性较高时,政策不确定性越高,公司不太可能宣告收购。

-表4- 投资不可逆性如何影响政策不确定性和并购活动之间的关系

(2)延迟的选择和行业竞争

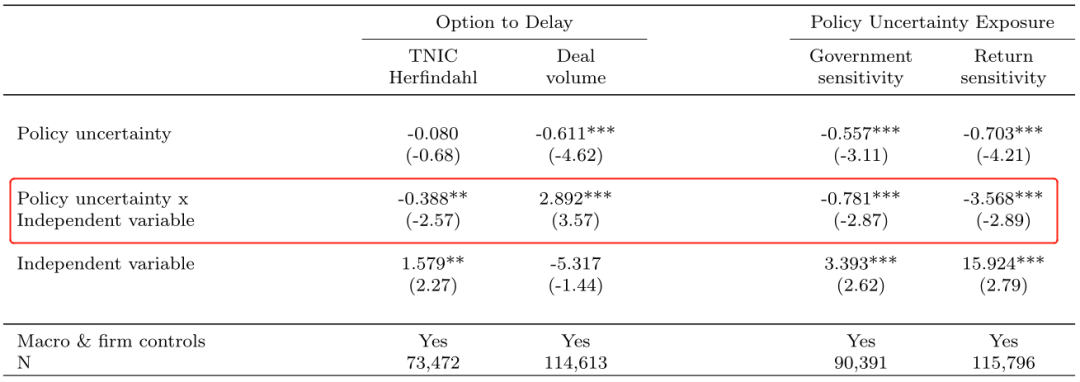

如果政策的不确定性主要通过增加等待期权的价值来影响收购的可能性,那么当延迟交易的成本很高时,这种影响应该被减弱。假设政策不确定性对并购的负面影响在竞争性更集中的行业中会更强,那么在这些行业中收购的可能性更低。作者模拟表4的Heckman两阶段模型,调整因变量,如果收购目标在一个竞争力较弱的行业中运营,则因变量等于1。文章使用三种不同的指标衡量行业竞争:(1)赫芬达尔指数,如果一个行业的赫芬达尔指数高于平均销售额,则该行业被归类为高度集中(竞争力较低);(2)集中度,集中度被定义为前4、8、20或50家公司的产出除以行业总产出,销售集中度高于中位数为高集中度;(3)交易量,为行业中目标公司的数量乘以该行业中公司的总数,低于前一年的交易量中值的行业为低竞争行业。表4的面板B显示,随着政策不确定性的增加,高集中度行业并购可能性较低,这一结果与政策不确定性主要通过增加延迟期权的价值来减少并购的假设是一致的。

如果政策不确定性通过实物期权渠道影响收购,那么这种影响的强度应该取决于政策不确定性转化为收购方盈利能力不确定性的程度。文章使用(1)企业收入对政府支出的敏感度,以及(2)企业回报对BBD指数的敏感度来衡量企业层面的不确定性。表5中报告的结果显示,如果企业在一个对政府支出更敏感的行业运营,政策不确定性对并购活动的影响会更大(更负面)。政策不确定性与宣布收购的可能性之间存在显著负相关关系,而对政策不确定性的股价敏感性越高的公司,这种关系更显著。

-表5- 收购方竞争和政策不确定性

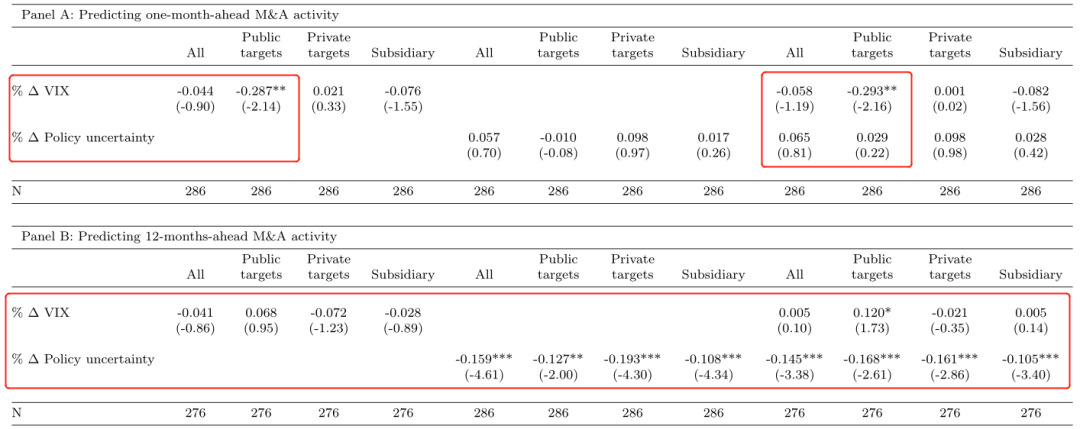

文章检验了政策不确定性是否主要通过中期风险渠道运行。作者进一步假设两种不确定性度量(芝加哥期权交易所VIX指数和政策不确定性)之间的水平差异可以解释为什么它们会以不同的方式影响并购活动。为了测试这两种机制的差异,作者分别对月总交易量百分比变化与VIX指数和BBD指数的关系进行回归。结果如表6面板A所示,VIX股市的上涨与下个月交易量的下降有关,但影响仅限于涉及公开交易目标的并购(第1栏至第4栏)。将BBD政策不确定性指数加入回归中 (第5栏到第8栏)并控制VIX指数(第9栏到第12栏)后,对于公共目标而言,VIX与交易量之间的反比关系仍然显著。在表6的面板B显示了将每月的百分比变化扩展到年百分比变化的回归结果,VIX指数与未来一年的交易量没有显著关联,而政策不确定性与交易量存在显著的负相关关系,这种关系适用于所有类型的目标(公共、私人和子公司),即使在控制了VIX之后,这种关系仍然很强。事实上,VIX预测一个月前并购活动,而政策不确定性预测一年前并购活动,这与VIX的观点一致,即衡量短期不确定性的指标是通过增加卖方看跌期权(较短期限的期权)的价值来操作,而政策不确定性是通过增加延迟期权(较长期限的期权)的价值来操作。

-表6- 政策不确定性与市场波动

文章研究了政策不确定性对并购时的交易之间的关系,选取了三个维度进行检验:交易溢价、终止费和MAC除外条款。实证结果显示,随着政策不确定性的增加,收购方为目标支付的溢价显著增加,目标终止费显著减少,媒体访问控制除外条款显著增加。总的高政策不确定性增加目标公司谈判能力,即政策不确定性主要通过实物期权渠道运作。

结论

并购在资本配置中起着不可或缺的作用。但是,诸如交易成本、信息不对称和管理行为偏差等摩擦会导致效率低下,并导致次优的资本配置。政策不确定性显著影响企业开展业务的环境,对政策不确定性的冲击可能促使管理人员改变其企业的行动方针。文章利用贝克、布鲁姆和戴维斯(2016)开发的新指标BBD政策不确定指数,研究了政策不确定性对并购活动的影响,结果显示政策不确定性在总体和公司层面上对并购活动产生显著的负面影响。此外,文章考察了政策不确定性可能影响并购活动的潜在渠道,结果显示政策不确定性主要通过实物期权渠道进行运作,对于投资不可逆性较高以及收购方对政策不确定性更为敏感的交易,政策不确定性对并购的影响更大,但对于不能轻易推迟的交易,影响较小。

Abstract:

Political and regulatory uncertainty is strongly negatively associated with merger and acquisition activity at the macro and firm levels. The strongest effects are for uncertainty regarding taxes, government spending, monetary and fiscal policies, and regulation. Consistent with a real options channel, the effect is exacerbated for less reversible deals and for firms whose product demand or stock returns exhibit greater sensitivity to policy uncertainty, but attenuated for deals that cannot be delayed due to competition and for deals that hedge firm-level risk. Contractual mechanisms(deal premiums, termination fees, MAC clauses) unanimously point to policy uncertainty increasing the target’s negotiating power.