论文标题:Voluntary disclosure incentives: Evidence from the municipal bond market

中文标题:自愿披露动机:来自市政债券市场的证据

原文来源:Cuny. Christine . 2016. “Voluntary disclosure incentives: Evidence from the municipal bond market”. Journal of Accounting and Economics ,62(1):87-102.

供稿:曾晓慧

封面图片来源:Pexels

编者按

尽管美国市政债券的规模庞大、具有经济上的重要性,但市政债券市场的规制和信息披露监管相对薄弱,是研究信息披露不同动机间权衡的理想环境。文章研究的是市政债券发行者在信息披露决策时如何在市场动机、声誉动机以及信息发布与传播成本间权衡。研究发现,Ambac破产以后,相较于无担保市政债券发行者,担保市政债券发行者的信息披露增加;在地区人均收入下降或政府支出上升后,选举动机强烈、同时监督机制薄弱的地区其发行者倾向于减少信息披露;EMMA系统上线后,以往信息发布与传播成本高的发行者倾向于增加信息披露。总的来说,只要不存在声誉受损的威胁,信用风险上升、信息发布和传播成本下降与发行者信息披露间存在正相关关系。

研究背景

截至2015年,美国州和地方政府的负债规模超过3.7万亿美元,涉及5万家发行者以及150万支独立的市政债券。尽管市政债券规模庞大、具有经济上的重要性,但其信息披露相对薄弱,主要原因如下:第一,市政债券发行者可以豁免于多数联邦证券法;第二,市政债券发行者不进行持续性披露不构成技术违约,不会因此受到监管规制。也就是说,市政债券市场的信息披露监管相对薄弱,市政债券发行者的信息披露行为在一定程度上具有自愿性,是研究信息披露不同动机间权衡的理想环境。

从市场动机来看,在资本成本较低的市政债券市场中,若信息披露的收益超过信息披露的行政成本,发行者仍有动机增加信息披露以降低资本成本;从声誉动机来看,若负面信息的披露可能损害发行者的声誉,那么其有动机隐藏这类负面信息。

现有的市政债券信息披露研究聚焦于披露质量,这些研究基于已经披露的信息,但并未考虑到信息披露决策本身,文章在此基础上进行拓展:第一,研究信息披露决策本身;第二,研究不同类型的风险变化与信息披露变化间的关系;第三,研究不同披露动机间的权衡关系。具体来说,文章研究的是市政债券发行者在信息披露决策时如何在市场动机、声誉动机以及信息发布与传播成本间权衡。

研究设计

1.数据与样本

文章研究聚焦于县级层面,主要出于以下考虑:第一,美国县的数量众多,同时它们在经济上、人口统计特征等方面具有显著的差异性;第二,县级层面来自外部渠道的及时信息披露通常很少,因此债券发行者披露的信息对于选民和投资者来说具有信息含量。文章研究聚焦于债券发行层面,这主要是考虑到:第一,单个债券发行者可能会同时拥有发行在外的在发行目的、债券特征以及信用评级等方面不同的债券,这样的异质性对于研究来说是必要的;第二,信用评级机构的信用评级通常在债券发行层面进行,在债券发行层面进行研究可以获取比较准确的评级信息。

具体来说,文章的样本选择过程如下:首先,随机选择样本覆盖的县;然后,使用Thomson-Reuters SDC Platinum数据库识别出满足以下条件的所有固定收益类债券发行,具体条件包括:本金超过100万美元、发行时间为2003年7月至2007年6月、2012年6月仍发行在外;最后,根据债券发行中最后一支债券的CUSIP号码手工收集债券发行后的财务报告,电子市政市场准入(Electronic Municipal Market Access,以下简称EMMA)系统上线前的财务报告数据来自彭博数据库,上线后的财务报告数据来自EMMA系统。

2.主要模型与变量

为检验信息披露成本的变化与信息披露变化间的关系,文章使用以下模型进行普通最小二乘估计:

![]()

被解释变量Disclosurei,y表示发行者财务信息披露的数量和质量,具体包括如下指标:一是是否披露财务报告;二是每年披露财务报告的频率;三是是否单独披露预算信息;四是财务报告披露的时滞。αi表示债券发行层面的固定效应;βy表示时间固定效应;t表示线性时间趋势项,引入该项的目的在于保证处理组变量不会包含样本期间信息披露增长趋势,Xi,y表示系列控制变量。文章研究的事件如下,在模型中用Eventy表示:一是Ambac破产,其凸显市政债券保险行业整体财务困境的严重性;二是负面的经济或财政结果;三是EMMA系统上线,其上线后即为市政债券发行者进行信息披露的唯一官方平台。此外,文章引入交互项Eventy*Characteristici以进一步研究上述事件前后信息披露变化的横截面差异。

文章研究的问题与模型系数间的具体关系如下:在Ambac破产后,债券保险减少引发信用风险上升,若该情况使得担保债券发行者比无担保债券发行者进行更多的信息披露,那么可以预期γ2为正;披露负面的经济或财政信息会使发行者声誉受损,若这与发行者减少信息披露具有相关性,那么可以预期γ1为负;EMMA系统上线以后债券发行者的信息发布与传播成本下降,文章聚焦于具有某些特征的发行者其信息披露行为在EMMA系统上线前后的变化,也就是说γ2是需要关心的系数。

实证分析

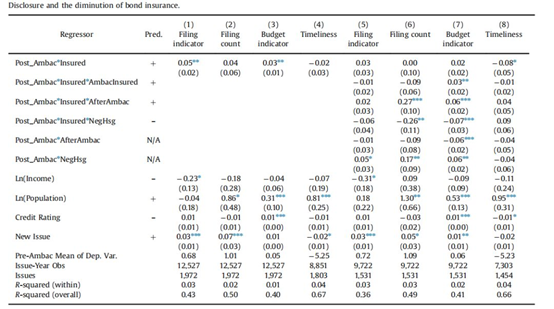

1.信息披露与市政债券保险减少

表1列(1)-(4)的结果表明,Ambac破产后,相较于无担保市政债券发行者,担保市政债券发行者更倾向于进行财务报告披露以及单独披露预算信息。列(5)-(8)展示的是进一步横截面分析的结果,可以发现,由Ambac担保的市政债券发行者在Ambac破产后更愿意披露预算信息,但是相较于其他担保市政债券发行者,所在地区房价经历过急剧下跌过程的担保市政债券发行者的信息披露会减少。

-表1-信息披露与市政债券保险减少

2.人均收入的负面变化

实证结果表明,若发行者所在地区的人均收入出现负面变化,则这些地区的发行者披露财务报告的频率、单独披露预算信息的意愿会下降。进一步的横截面分析发现,人均收入出现负面变化后,一般通用目的的债券发行者会更不愿意披露财务信息、披露财务报告的频率也会下降,这可能是因为这些发行者披露的信息更为显性,负面信息的披露更有可能对发行者的声誉产生负面影响。选举周期短的地区其债券发行者更不愿意披露预算信息,信息披露的及时性下降,这很可能源自短期内的选举压力。主要政党竞争激烈地区的债券发行者每年披露财务报告的频率通常更高、信息披露也更为及时,议会经理制下发行者的信息披露更为及时,任期限制下发行者单独披露预算信息的意愿下降、信息披露的时滞延长,这暗示任期限制可能反而会加剧政府官员的短视行为。

3. 政府支出的负面变化

实证结果表明,若发行者所在地区的政府支出出现负面变化,则这些地区的发行者披露财务报告的倾向、每年披露财务报告的频率以及单独披露预算信息的倾向会下降。进一步的横截面分析发现,政府支出出现负面变化后,住房保障债券发行者的信息披露倾向会下降,但信息披露及时性提高;主要政党竞争激烈的地区的债券发行者在信息披露数量和质量的各方面指标都有所提高;若地区负责财务信息编制和发布的官员是单独选举的,则债券发行者披露财务报告的倾向会更强,但是披露预算信息的意愿会更弱。

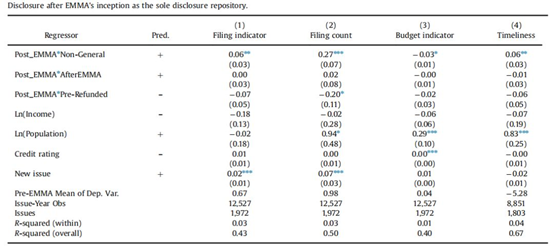

4.EMMA系统上线后的信息披露

表2反映的是EMMA系统上线后信息披露的横截面差异。EMMA系统上线后,非一般通用目的市政债券发行者披露财务报告的意愿、每年披露财务报告的频率明显提升,信息披露的及时性提高,但单独披露预算信息的意愿下降。总的来说,以往信息发布与传播成本高的市政债券发行者是EMMA系统的主要受益者。

-表2-EMMA系统上线后的信息披露

研究结论

尽管美国市政债券市场规模庞大、具有经济上的重要性,其市场监管相对薄弱、透明度较低,在公共养老资金严重不足、市政债券出现违约的情况下,媒体及证券交易委员会(Securities and Exchange Commission,简称SEC)重新关注州和地方政府的信息披露情况。

文章的研究表明,内生与外生的信用风险使得市政债券发行者在不同的信息披露动机间权衡。Ambac破产以后,相较于无担保市政债券发行者,担保市政债券发行者的信息披露增加;在地区人均收入下降或政府支出上升后,选举动机强烈、同时监督机制薄弱的地区其发行者倾向于减少信息披露;EMMA系统上线后,以往信息发布与传播成本高的发行者倾向于增加信息披露。总的来说,只要不存在声誉受损的威胁,信用风险上升、信息发布和传播成本下降与发行者信息披露间存在正相关关系。

虽然文章的研究聚焦于市场监管相对薄弱的市政债券市场,但是研究的发现仍有助于更好地理解诸如股票市场等监管更为严格的市场中发行者在信息披露决策时如何在不同的动机间权衡。

Abstract:

I investigate the trade-off between capital market incentives,reputational concerns, and administrative costs in the public disclosure decisions of municipal bond issuers. After Ambac's bankruptcy, issuers of insured debt increase disclosure relative to issuers of uninsured debt. After local per capita income declines or expenditures increase, issuers, particularly those with strong electoral incentives and weak voter oversight, reduce disclosure. After the implementation of an online filing repository, issuers with few dissemination channels increase disclosure relative to other issuers. Overall, my findings support a positive relationship between voluntary disclosure, risk, and low-cost dissemination, to the extent reputational capital is not threatened.