论文标题:Market Segmentation and the Association between Municipal Financial Disclosures and Net Interest Costs

中文标题:市场分割、政府财务信息披露与新发行市政债券的净利率成本

原文来源:Feroz E H, Wilson E R. 1992. “Market Segmentation and the Association between Municipal Financial Disclosures and Net Interest Costs”. The Accounting Review67 (3) :480-495.

供稿:李雪娣

封面图片来源:Pexels

编者按

文章主要研究市场分割背景下不同地区的政府财务信息披露与新发行市政债券的净利率成本之间的相关性强弱。理论基础是市场分割背景下的信息差异化,文章以1978-1983年间分布在100个城市的119个新发行的一般责任债券为研究对象,在主回归中按照债券承销商的类别进行市场分割划分为全国市场和地区市场,以新发行一般责任债券的净利率成本为被解释变量,结合影响净利率成本的因素、影响财务信息质量的因素,进行多变量回归;并在进一步分析中取债券发行者所在城市的人口数量和发行债券的规模作为市场分割的代理变量。研究表明,与全国市场发行债券的市政府相比,在地区市场发行债券的市政府会计信息披露的质量、数量与利率成本之间的相关性的确更为显著。

研究背景

市政债券市场不是同质的,投资者对某种证券具有特殊偏好或投资习惯导致债券市场被分割成了不同的债券市场。由于存在法律、偏好或其他因素的限制,投资者和债券的发行者都不能无成本地实现资金在不同市场的证券之间的自由转移,因此市政债券市场存在着明显的市场分割现象,不同市场之间的债券之间很难相互替代。另一方面,投资者对于小规模债券发行人信息搜寻成本较高,而地区债券承销商具有地理优势,对当地的发行者具有专业的信息,因此可从信息差异化中获利。信息成本差异化和地区间不同的抵押、税制结构等防止了债券市场因地区收益差异而产生的套利行为,同时也使得地区债券市场存续下去。

理论分析

文章的理论基础是基于地理划分的市场分割理论和信息差异化理论。文章认为地理分割的成因一部分原因是对小规模投资者可靠信息的高额搜寻成本,小规模投资者市场化程度较低,信息来源较为单一,而地区债券承销商由于具备对这些发行者专业信息的了解从而在竞争中具有优势。机构竞标规则也确保大多数小规模发行者发行的市场化程度不高的债券可以自主选择进入地区债券市场。另一方面,全国和地区市场的信息差异化表明在不同的市场分布之间,可获得的用于债券定价的会计和审计信息含量是不同的。

假设提出

H1:地区市场发行市政一般责任债券的市政府会计和审计信息披露的质量、数量与净利率成本之间的相关性相比较于全国市场更为显著。

文章认为:地区市场上的小规模债券发行人发行频率较低,投资者可获得的额外财务信息来源较少;这种情况下,官方披露的财务报告就显得尤为重要,投资者也因此对报告披露的质量和数量更为敏感。相比之下,大城市的债券发行者信息来源就更为广泛,比如新闻媒体、债券评级机构公布的债务报告等。这些特点都使得大规模的债券发行者市场化程度较高,同时在全国市场拥有较多的潜在投资者。同时,大城市的债券发行者发行债券更为频繁,承销商和投资者对其信息更为熟悉,从而信息搜寻成本也随之降低。基于信息差异化理论,文章提出了如下假设:地区市场发行市政一般责任债券的市政府会计和审计信息披露的质量、数量与利率成本之间的相关性相比较于全国市场更为显著。

研究设计

(一)数据来源和选择

文章选取的样本区间为1978年至1983年,共100个城市的119个新发行的市政一般责任债券,样本中的债券是从一个大的数据库中选取的,文章中提到虽然样本不是随机选择的,但是广泛分布在所有的地理区域和人口阶层,也能够合理代表竞价的所有城市。因为小城市的数据难以获取,所以只选择了人口大于2.5万的城市。

(二)变量定义

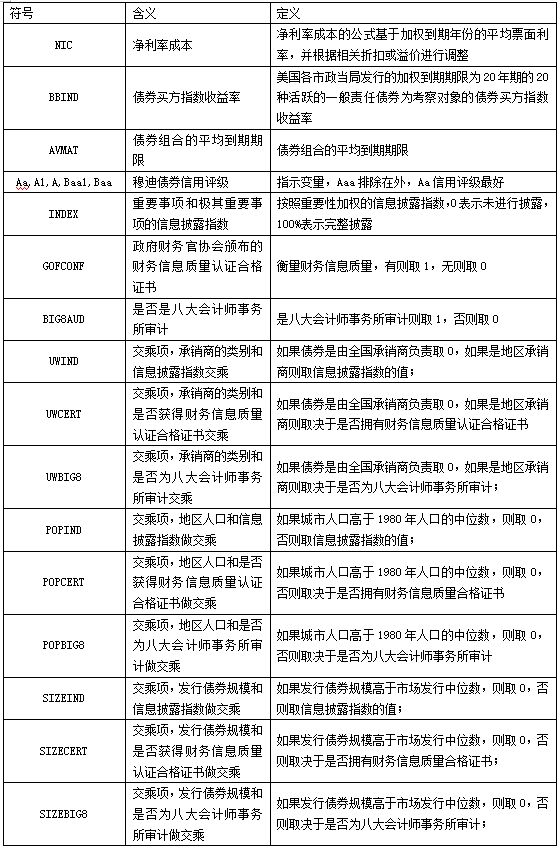

为了检验地区市场会计和审计信息的质量、数量与市政债券净利率成本之间的相关性是否显著强于全国市场,文章使用了多元回归模型,模型包含了以往研究中用到的解释净利率差异的变量,以及可以表明财务信息披露质量和数量的一些变量。变量定义如下表1所示:

-表1- 变量定义表

(三)模型设计

文章结合影响净利率成本的因素、影响财务信息质量的因素进行多元回归,构建模型为:

实证分析

(一) 描述性统计

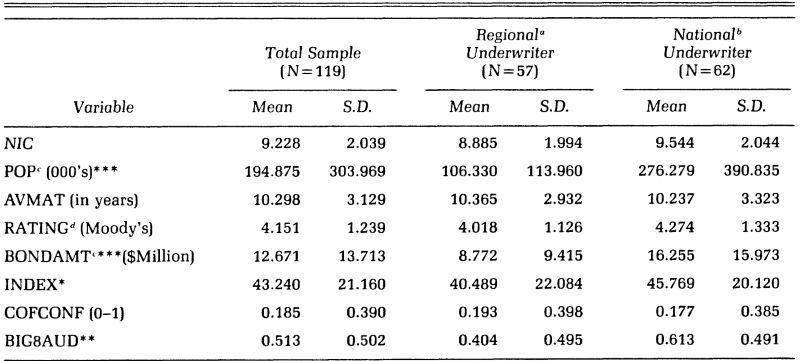

文章对119个新发行债券按照承销商的类别进行了市场划分,57个由地区承销商负责和62个由全国承销商负责,并对总样本和两个分样本分别进行了比较分析,结果如表2所示。研究结果表明,市场分割产生的最显著的差异在于发行者所在城市人口数量和发行债券规模。那些吸引全国承销商的城市的人口数量是雇佣地区承销商的城市人口数量的两倍多,并且雇佣全国承销商的债券发行规模是雇佣地区承销商的将近两倍。针对有关财务报告信息质量的变量,雇佣全国承销商的债券发行者信息披露指数更高,同时也更多地被八大会计师事务所审计,但是其拥有财务信息质量合格证书的发行者占比略微低于雇佣地区承销商的债券发行者。

-表2- 地区市场VS全国市场描述性统计及单变量检验

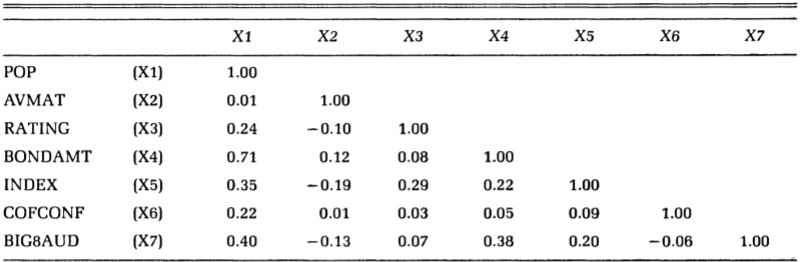

为了检验是否存在共线性问题,文章进行了配对斯皮尔曼等级相关性分析,如表3所示,结果表明模型不存在严重的线性相关问题。此外,文章还采用方差膨胀因子对线性相关又做了进一步检验,同样未发现严重的共线性问题。

-表3- 自变量斯皮尔曼等级相关性分析

(二) 回归结果

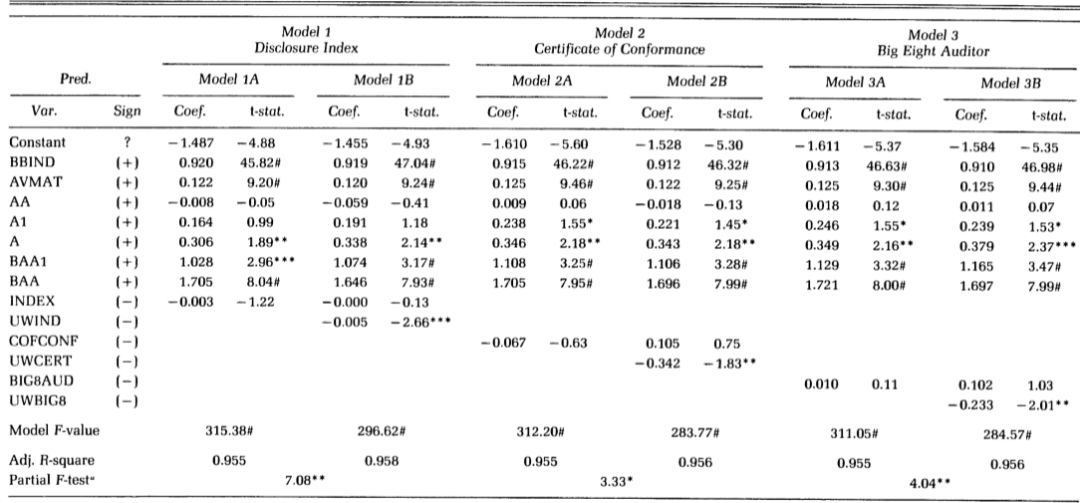

文章对全样本进行了回归分析,结果如表4所示;研究结果表明所有重要控制变量的系数符号均与预期相符,主要包括市场利率与净利率成本显著正相关、债券平均到期期限与净利率成本显著正相关、债券违约风险与净利率成本显著正相关。文章的焦点在于探究政府财务信息披露质量和发行债券净利率成本是否存在相关关系以及这种关系是否会受到所雇佣的债券承销商类型的影响。因此文章进行了加入交乘项的回归,分别加入承销商类别与信息披露指数、是否拥有财务信息合格证书、是否为八大审计的交乘项,结果表明:加入交乘项后,这些变量与净利率成本存在显著的负相关关系,而没有加入承销商类别的这三个变量与净利率成本之间无显著的相关关系。

-表4- OLS回归结果

为了进一步评价结果的敏感度,文章实行了一个更保守的检验。将地区债券定义为债券的承销是由地区承销商主导但是包含了一个或多个全国性质的承销商作为成员,共有54个样本;相似地,将全国债券定义为债券的承销商是由全国性质的承销商主导但是包含了一个或者多个地区性质的承销商作为成员,共有40个样本,分样本回归结果和原回归结果相似。

进一步分析

在进一步分析中,文章改变了市场分割的代理变量,取债券发行者所在城市的人口数量和发行债券的规模,回归结果虽然显著性有所减弱,但整体上支持原假设。一定程度上说明这两个代表市场分割的代理变量劣于主回归中以承销商类别作为划分依据的代理变量。但它们都共同支撑了文章提出的信息差异化假设。

研究结论

文章以1978-1983年间分布在100个城市的119个新发行的一般责任债券为研究对象,在主回归中按照债券承销商的类别进行市场分割从而划分为全国市场和地区市场,进行多变量回归,并在进一步分析中取债券发行者所在城市的人口数量和发行债券的规模作为市场分割的代理变量。研究表明,与全国市场发行债券的市政府相比,在地区市场发行债券的市政府会计信息披露的质量、数量与利率成本之间的相关性的确更为显著。

文章的局限性在于未能将那些债券的承销商构成既包括全国性质的承销人又包含地区性质的承销人的样本选取出来,而且另一方面主要是因为文章中研究的只由单一类型承销商负责承销的样本数量有限。

最后,文章揭示了研究者应该注意机构结构特征对于市政债券市场的影响,同时拓宽了研究层面,比如说还可以探究市场分割对公开上市以及公司权益证券发行的影响。如果市场分割存在,那么不同的市场分部会计信息的有用性将会呈现出差异。

文章最后选取了两篇先前的研究文章进行了比较分析,原因在于他们采用的模型和研究的变量非常相似,以探讨研究结果的不同和成因。Wallace(1981)以佛罗里达州为研究对象,研究期间为1974至1976年,而Wilson and Howard(1984)选取全国作为样本范围,研究期间为1978至1981年,研究对象、研究时间以及是否遵从一般公认会计原则的衡量标准不同都会导致研究结果的不一致。文章认为如果信息差异化假设成立,并且先前的研究样本如果在全国市场和地区市场的构成上存在差异的话,那么市场分割可能是研究结果不一致的原因。