论文标题:The Information in Governmental Annual Reports: A Contemporaneous Price Reaction Approach

中文标题:政府年度报告中的信息:基于市政债券同期价格波动的研究

原文来源:Robert W.Ingram, K.K.Raman and Earl R.Wilson 1989. “The Information in Governmental Annual Report: A Contemporaneous Price Reaction Approach.” Accounting Review, 64(2):250-269.

供稿:武若男

封面图片来源:Pexels

编者按

在半强式有效市场中,公司信息披露行为往往会导致公司股价发生波动。从理论上而言,政府财务信息与市政债券的风险收益相关,因而年报的披露可能会影响投资者的行为,使债券价格发生波动。这篇文章试图通过证明政府年度报告公布当期,债券价格会发生波动,以验证投资者会利用政府年度报告中的信息作出投资决策。但研究结果表明,投资者并不直接利用政府年报中的信息,真正影响投资者决策的是评级机构和一级债券市场中传递出的信息。

研究背景

早期许多关于公司信息披露的文献研究了公司盈余预告与股票异常收益率的关系。Ball and Brown(1968)发现,非预期盈余在公告前1个月就会引起85%至90%的股票价格发生波动。Mcnichols and Manegold(1983)通过实证检验证明,在没有季度报告的情况下,公司年度报告的发布会影响股票价格。这是由于公告或年度报告中披露的信息向市场传递了关于公司经营的新信号,从而引起市场对股票价格修正。

从理论上而言,政府财务信息的披露会影响市政债券市场投资者的行为。然而,没有学者能够实证证明这一点。政府部门不像企业,它所处的环境特点是年度报告中存在较少正式和非正式的财务信息,且没有要求必须要向投资者报告业绩变化和发生的重大事件,也不存在专业分析师跟踪业绩披露情况。虽然,许多地区的地方政府会向机构投资者披露未经审计的财务信息,还有一些地区的地方政府会在官方声明中公开财务信息,但总体来说,政府财务会计信息披露较少。当政府年度报告中包含新信息且市场有效的前提下,年报披露将有可能引起市政债券的价格波动。这篇文章认为,在半强式有效的债券市场中,地方政府年度报告中包含的信息对债券投资者十分有用,通过观察政府年度报告披露时间与市政债券价格的波动,可以检验政府年报是否向债券市场传递了新信息,从而影响投资者的投资行为。

假设提出

半强式有效市场假说认为,新公开的信息会引起证券价格发生变化。在债券市场中,如果投资者会利用财务会计信息评估债券风险和回报,那么当政府年度报告公布时,其包含的信息很可能会引起市场对债券价格进行修正。

H0:政府年度报告披露会使得市政债券价格发生波动。

研究设计

文章样本最终包括153个人口在25000以上且发行了长期市政债券的美国城市。从每个城市发行的债券中选取一只债券,因而样本中债券数量为153只。这153只债券平均发行期限在20年左右,均为不可赎回、非担保型一般责任债券。关于债券价格的数据来源于ID(Interactive Data Services)数据库,文章收集了1978年1月至1987年9月以来每月的债券价格,并采用向当地财政部门发送邮件问卷的方式,获得上述期间这些城市公布政府年度报告的时间,以及因政府年度报告披露时间常常滞后于当年财政年度末期4至7个月,不能排除财政年度末期政府财务信息泄露的可能性,因此还需要获得每个财政年度截止月份。但由于部分年度的数据缺失,最终得到了1982年至1987年153座城市的702份政府年度报告的披露时间及财政年度截止月份。

文章将每个年度分为政府年报披露的窗口期和对照期,以及财政年度截止的窗口期和对照期。其中,政府年报披露月份的前1个月(t-1)至后1个月(t1)为窗口期,对照期为政府年报披露月份的前4个月(t-4)至前2个月(t-2)及披露后两个月(t2)至后四个月(t4),财政年度截止的窗口期和对照期的划分方式参照政府年报披露。

Beaver(1968)研究发现,异常收益率的方差可以用于衡量盈余公告引起的股价波动。类似地,作者采用异常收益率衡量政府年报披露引起的债券价格波动。关于异常收益率的度量,作者采用了两种方式:第一种为绝对残差(Absolute Residuals),如果债券价格受到政府年报披露的影响而发生波动,则窗口期的绝对残差有超过50%的可能性显著大于对照期;第二种为标准化残差的平方(Standardized Squared Residuals),当窗口期的标准化残差的平方值大于1,表明债券价格在年报披露期间发生了较大波动,而对照期的标准化残差的平方值小于或等于1,则表明债券价格波动较小。

实证分析

首先,文章在二项式检验中,采用绝对残差衡量异常收益率,比较政府年报披露窗口期和对照期的债券价格波动情况。结果显示,年报披露窗口期的绝对残差不能在50%的概率水平上显著大于对照期,说明债券价格在政府年报披露期间没有发生显著波动。当采用二项式检验比较财政年度截止月份窗口期和对照期的债券价格波动情况时,作者发现财政年度截止月份的前1个月(t-1)和后1个月(t+1)的债券价格波动程度显著大于对照期(t+3),但财政年度截止当月(t0)与对照期的任何月份相比,债券价格均没有发生显著波动。

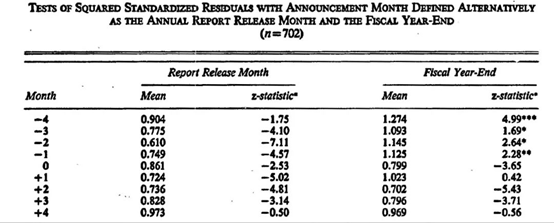

其次,文章在标准残差检验中,采用标准化残差的平方衡量债券价格波动程度。结果显示,政府年报披露的窗口期与对照期类似,均没有发生债券价格的显著波动,而在财政年度截止月份的前4个月(t-4)至前1个月(t-1),债券价格发生了显著波动。文章没有得到“政府年度报告披露会使得市政债券价格发生波动”的结论,但却发现债券价格在财政年度部分月份中波动较大,作者认为这可能是因为样本研究期间,部分地区发行了新债券或发生了债券信用评级调整等事件,这些事件干扰了年报披露对债券价格的影响,以及导致了财政年度部分月份中债券价格的异常波动。

-表1- 标准残差检验结果

进一步分析

文章单独检验了市政债券发行城市新债券的发行及债券信用评级的调整,是否会造成已发行债券的价格波动。作者按照新债券发行时间和评级调整公告时间,分别划分窗口期及对照期。结果发现,新债券发行的当期会使得已发行债券在二级市场中的价格大幅波动。作者将其解释为新债券发行过程中,会产生密集的市场活动和信息交流,经验丰富的债券投资者会根据公开披露的新发行债券的售价,迅速调整对二级市场已发行债券的收益回报,导致债券价格发生大幅波动。类似地,评级调整公告发布的当期也会使得已发行债券的价格发生剧烈波动。

进一步地,Atiase (1985) 研究发现,小公司的信息披露比大公司更能够引起股票价格的波动,原因在于规模越小的公司越可能存在信息不透明问题,且Benson et al (1986)研究发现,信用评级的高低会影响投资者对信息的搜寻和使用。因此,文章认为城市规模的大小及已发行债券的评级也会干扰政府年报披露对债券价格波动的影响。为排除城市规模的影响,作者将样本按照城市人口规模分类,在此基础上检验政府年报披露对债券价格波动的影响。结果显示,不同城市规模下,政府年报披露均没有使债券价格发生显著波动。为排除已发行债券的评级对研究结果的影响,作者将样本按照债券评级状况分类,在此基础上检验政府年报披露对债券价格波动的影响,发现不能证明政府年报披露会引起债券价格发生显著波动。

研究结论

公司信息披露会引起股票价格的大幅波动,然而这一结论并不适用于市政债券市场。文章无法证明政府年报披露会引起债券价格波动,这可能是由于政府年报包含的信息过于复杂,投资者分析信息的成本过高。这种高成本效益比可以解释为什么市政债券投资者倾向于依赖评级机构评估债券违约风险,因而评级调整公告能够引起债券价格发生波动。文章的研究结果表明,市政债券投资者并不直接根据政府披露的财务信息作出投资决策,真正影响投资者决策的是评级机构或者是一级债券市场中传递出的信息。