论文标题: Do the SEC’s enforcement preferences affect corporate misconduct?

中文标题:证监会的执法偏好会影响公司不当行为吗?

原文来源:Simi Kedia,Shiva Rajgopal.2011.“Do the SEC’s enforcement preferences affect corporate misconduct?”. Journal of Accounting and Economics,51(3), 259-278.

封面图片来源:Pexels

编者按:

文章发现:从被监管者的角度,坐落在与证监会距离较近地区和证监会执法力度较强地区的企业更遵守会计准则。从监管机构的角度,证监会更愿意调查距离较近和受媒体关注度较高的企业。文章表明地方监管比中央监管更有效,这恰恰与目前盛行的美国的联邦监管浪潮相反,具有很强的政策意义。

研究背景

随着2008年前后Bernard·Madoff和Sir·Allen·Stanford等金融大鳄的落网,美国史上最大的庞氏骗局东窗事发;发生财务重述的公司数量也不断增加。人们开始指责证监会的不作为,同时证监会工作人员也声称他们执法活动的推进正遭受严重的资源限制。在学术界,关于证监会资源限制及其对证监会执法活动的研究尚少,作者在此背景下,研究了证监会的执法偏好对公司财务错报产生的影响。

假设提出

文章提出了两个假设,分别是信息差异假设和资源受限假设。

1. 信息差异假设

过往有关个体犯罪的文献表明,每一个体在决定实施犯罪之前,都会预判即将为此付出的代价。而代价的判定是非常主观的,受到个体所能获取的信息的影响。同理,当一个公司决定违反会计准则时,也会预判即将付出的成本。预判付出的成本越高,就越不会执行做出违规行为。在假设证监会尽职的前提下,一家公司对证监会相关的执法政策越了解,就会认为自己违规的成本越高,从而选择遵守会计准则。因此,不同公司关于证监会的信息差异会影响其是否违背会计准则的决策。

作者用公司总部与证监会的距离和以前年度证监会执法强度作为信息差异的代理变量。公司可以通过以下两条渠道获得信息:(1)获取证监会执法的非公开信息;(2)雇佣曾经在证监会工作的员工。同时距离证监会越近,公司越能获得更大的信息优势。另外,若证监会过去在某地区的执法强度大,该地公司员工可以通过观测证监会调查其他公司时一些政策、行为,获取其执法信息。

按照信息差异假设,某地距离证监会越近,证监会以前年度在某地的执法力度越大,该地区的财务错报就会越少。

2.资源受限假设

证监会的预决算信息表明其资金较为紧缺。通过计算1995年至2009年的预算信息,作者发现从1996年起至1999年为止,证监会预算占整体股票市场价值的百分比不断下降。在样本期间(1997年至2002年6月),证监会预算占整体股票市场价值的平均占比是0.0028%,低于全部年份的平均值0.004%。同样,证监会预算额在样本期间内平均值是4亿7600万,低于全部年份平均值6亿7700万。证监会确实经费有限。在经费有限的情况下,为了保证执法质量,证监会人员会偏向于调查距离证监会较近的公司和获得较高媒体关注的公司。

作者假定证监会的执法偏好是众所周知的。每一家公司在决定是否违规之前,都会考虑其执法偏好。在该假设下,某地距离证监会越近,该地区的财务重述越少。仅就执法行为而言,某地距离证监会越近,该地区企业越可能受到调查;某地企业越被媒体关注,该地企业越可能受到调查。

研究设计

1.样本与数据

文章所需数据分为两部分,分别是公司违反会计准则(体现为财务报表重述)的数据和证监会执法行动的数据。

由于并不是全部的重述都有舞弊动机,有些重述确实是因会计人员的失误导致的。出于谨慎性考虑,作者只选取了下调公司利润的财报重述,剔除了对公司利润有正向影响和无影响的重述。同时作者还从COMPUSTAT中获取了所有没有重述的公司数据。文章研究主要在县级层面展开。

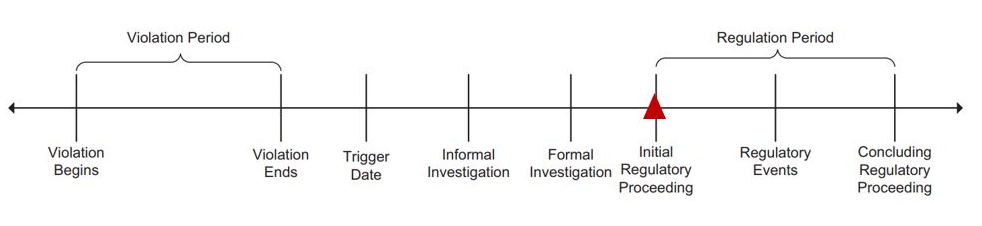

由于证监会执法活动在进入监管期之前,有关数据无法为公众所观测。因此作者选取了1997年1月至2002年6月间进入了管控期(下图三角形处)的执法活动作为证监会执法的数据。共统计得出132起执法,其中39起与下调利润的重述有关。

-图1 证监会执法过程示意图-

-图1 证监会执法过程示意图-

2.财务重述地理集中度的计算

在衡量某县企业财务重述严重程度时,作者引入了偏差的概念,如式(1)所示。假设发生重述的公司是随机分布的,那么如果某县拥有全国10%的公司,其理论上也应拥有全国10%的重述数。作者把某县的财务重述情况用实际值减去期望值的差值形式来表示,计算结果若大于零,表明该地区的重述情况更严重。

3.解释变量的衡量

(1)公司与证监会的距离

作者获取了证监会华盛顿总部和纽约、丹佛、迈阿密、芝加哥、洛杉矶五个分部的经纬度信息,公司总部与上述五个地点间距离最小者,为公司到证监会的距离。

(2)以前年度执法力度

作者采取1997年之前证监会在某县的执法数量的总和作为执法力度的代理变量。

实证分析

1.检验信息差异假设

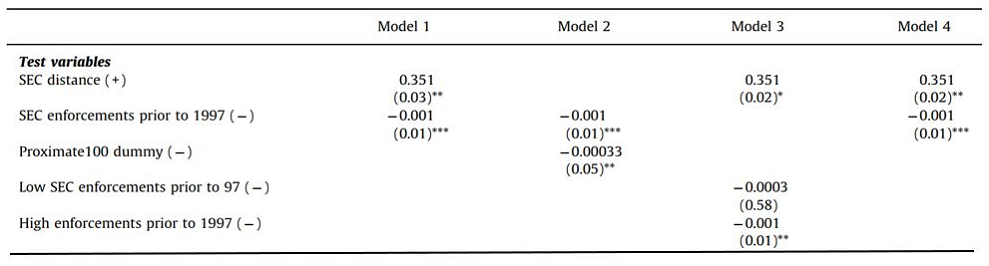

在模型一中,作者控制了县级发展特征、司法质量和公司平均规模。SEC distance前系数显著为正,表明某县与证监会距离越大,该地公司财务重述就越多于预期。Prior enforcement 前系数显著为负,表明以前期间证监会在某地的执法力度越强,该地公司重述会低于预期。检验结果与信息差异假设相符。

在模型二中,作者将SEC distance换成虚拟变量,若某地到证监会距离小于100公里。Prior enforcement 前系数依然显著为负,Proximate100 dummy前系数显著为负,表明与证监会距离小于100公里的县,其重述情况较轻。

在模型三中,作者将以前年度执法力度分成了“执法力度强”(在该县共有大于2项执法行为)和“执法力度弱”两个变量,回归结果显示,只有High enforcements prior to 1997前的系数在统计上显著,表明只有较强的执法力度才能削弱公司的重述决策。

在模型四中,作者考虑了其他监管因素的影响,具体表现为分析师、机构投资者、债务约束和市场收购对公司重述的影响。控制了上述变量之后,主观测变量前系数依然符合预期。

-表1 信息差异假设部分回归结果-

2.检验资源限制假设

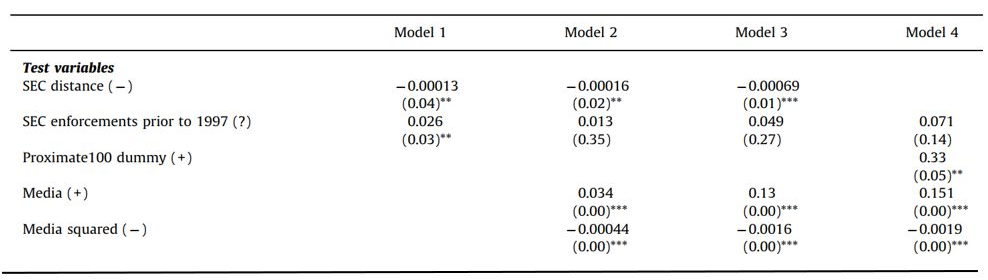

在本小节,作者用Tobit模型验证证监会在某地的执法概率与距离和媒体关注度的相关关系。

前两个模型的因变量为某县被审查的公司数占某县总公司数的比重。结果显示,随着距离的缩小和媒体关注度的提高,某地公司被审查的概率增加。而Media squared前的系数为负,表明媒体关注度对证监会审查的正向作用随着关注度不断的增加而减少。

第三个模型的因变量为某县被审查公司数与某县总重述数之比,第四个模型的因变量为某县被审查公司数与某县下调利润的重述数之比。

以上这四个模型均表明证监会审查某县公司的概率与该地至证监会的距离成反比,与媒体关注成正比的,证明了证监会在执法过程中确实有偏好。

-表2 资源限制假设部分回归结果-

3.进一步检验

作者进行了公司层面的检验,将因变量替换为虚拟变量,若某公司进行了重述,取值为1,否则为0。结果表明距离证监会越近的公司越遵守会计准则。

作者还相应放宽或者缩紧了被归类为“不当行为”的标准,分别用(1)全部财务报表重述;(2)上调利润或者对利润无影响的报表重述;(3)下调利润同时被归类为违规的报表重述进行回归,结果中除了“上调利润或者对利润无影响的报表重述”一组外,其余各组均表明某地财务报表重述的集中度与该地距证监会的距离负相关,与该地以前年度执法力度正相关。

考虑到不同行业间财务报表重述的情况不同,而行业具有地理集聚效应,作者进一步引入了按行业调整后的财务重述地理集中度,如公式(2)所示。作者将本部分第一小节的回归重复进行,发现所得结果与先前一致。

作者认为,本文可能存在替代假说,即公司的重述和该公司到证监会的距离无关,而与该公司的年龄有关。证监会通常选址在经济较为发达的地区,而该地区地价较高,新成立的公司(同时也是最有动机舞弊的公司)无力承担高昂的房租,转而在经济欠发达、无证监会办公室的地方经营,从而导致了该地的财务重述集中度较高。为了排除该假说,作者在模型中加入了公司年龄,发现公司年龄大小与财务重述并无显著联系。

研究结论

研究结果表明,某县的财务重述集中度与其到证监会的距离成正比,与证监会以前年度在该地的执法力度成反比。文章还验证了证监会的执法偏好确实存在,证监会更倾向于调查距离更近和更受媒体关注的企业。

Abstract:

Recent frauds have questioned the efficacy of SEC’s enforcement program. We hyphothesize that differences in firms’ information sets about SEC enforcement and constraints facing the SEC affect firms’ proclivity to adopt aggressive accounting practices. We find that firms located closer to the SEC and in areas with greater past SEC enforcement activity, both proxies for firms’ information about SEC enforcement, are less likely to restate their financial statements. Consistent with the resource-constrained SEC view, the SEC is more likely to investigate firms located closer to its offices. Our results suggest that regulation is most effective when it is local.