论文标题:Political Investment Cycles of State-Owned Enterprises

中文标题:国有企业的政治投资周期

原文来源:Qingyuan L, Chen L, Li X. 2020. “Political Investment Cycles of State-Owned Enterprises.” The Review of Financial Studies, 33(7): 3088-3129.

供稿:李艳菲

封面图片来源:Pexels

编者按

实证文献中广泛认为,国有企业在绩效、生产率和盈利能力方面不如私营企业;理论文献将国有企业的低效率归因于其多重目标(如政治目标)。由于官员们通常更愿意继续掌权并享受相关的私人利益和特权,他们有强烈的动机利用对国有企业的控制作为向其选民输送利益以换取政治支持的手段。文章利用一个由14多万家国有企业组成的大型面板数据,研究了2001年至2015年间25个欧洲国家在82次全国大选前后的国有企业投资行为,旨在探究国家选举对国有企业投资行为的影响。研究发现:国企选举年的投资率平均增长28.71%,非国企显著减少了投资。对于政治约束少、投资监管多、政权集中的国家,以及政府绝对控制的国企、政治敏感行业、国有银行占主导的国家,国企投资周期更明显。

研究背景

实证文献中广泛认为,国有企业在绩效、生产率和盈利能力方面不如私营企业;理论文献将国有企业的低效率归因于其多重目标(如政治目标),此外还有利润或股东财富最大化以及官僚和政治家之间的“不协调目标”。由于官员们通常更愿意继续掌权并享受相关的私人利益和特权,他们有强烈的动机利用对国有企业的控制作为向其选民输送利益以换取政治支持的手段。

数据与样本

文章考察了2001年至2015年在25个国家举行的82次全国选举,其中排除了2011年克罗地亚选举年和2013年卢森堡选举,因为这些年没有国有企业层面的观察。选举和政权更迭数据来自于马里兰大学国际发展和冲突管理中心的政治四级数据库、世界银行政治机构数据库。当选举信息缺失时,用互联网资源补充这些数据库。制度质量和政治影响特征数据来自政治约束指数数据库、遗产基金会经济自由指数。

文章从Amadeus数据库中获得了样本公司的所有权数据与财务数据,并将公司层面的数据与选举和国家数据相匹配。国有企业的界定必须满足两个标准:(1)控股股东必须是公共机构、州或政府;(2)持有25%以上的股权。数据经过缩尾、筛选与剔除后,最终样本包含144456个公司年度观察结果。

文章中国有企业的投资(INVESTMENT)用固定资产的年度增长除以年初总资产来衡量。稳健性检验中也用了以下两种方式来计量:(1)总投资(TOTAL_INVESTMENT),固定资产和存货年度增长之和除以年初总资产;(2)固定投资(FIX_INVESTMENT),固定资产年度增长除以年初固定资产。

实证分析

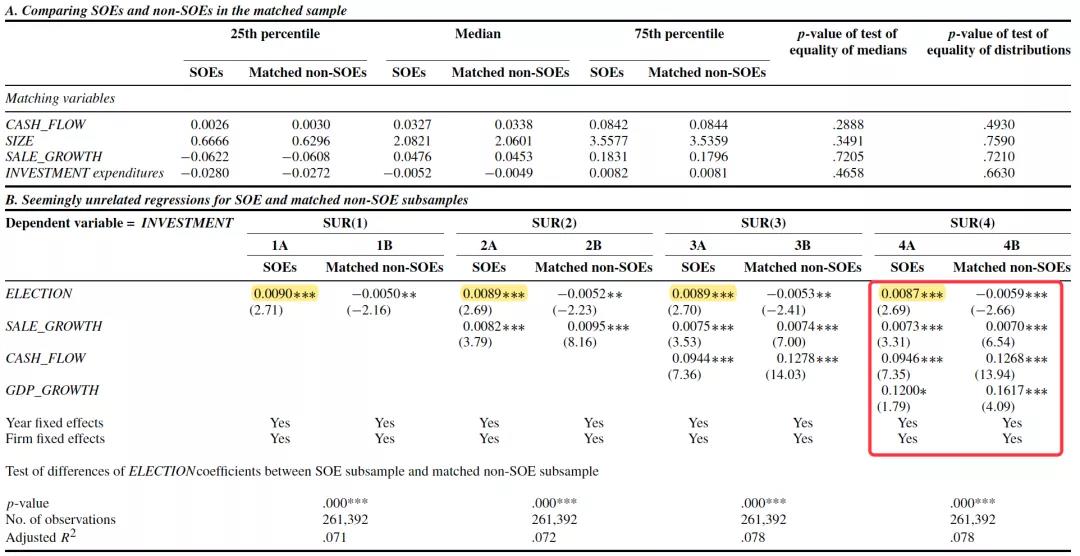

以往的研究表明,民营企业在国家选举期间会减少投资,以避免政治不确定性。文章首先比较了国有企业和非国有企业的投资模式的差异。由于国有企业与民营企业在不同维度上可能存在显著的差异,文章采用了马氏距离匹配方法,按照投资、现金流、规模和销售增长这一组变量将民营企业与国有企业进行一对一的匹配,匹配时还要求两组样本中的企业来自相同的行业和国家。由表1的Panel A可知,匹配到的两组样本不存在显著差异。

接下来,文章运用似不相关回归(SUR)分别检验了国家选举对国有企业和非国有企业的影响。模型(1)如下:

下标i、j和t分别对应公司、国家和年份。自变量是选举年的哑变量,当选举在t财年结束后的接下来一年举行则该变量等于1,否则为0,这样定义的好处是确保所有投资活动都在选举日期之前进行。衡量国有企业投资的变化,以固定资产的年增长率除以年初总资产计算的。表示一组控制变量,既有公司一级的SALE_GROWTH、CASH_FLOW,也有国家一级的GDP_GROWTH,ηi、γt分别表示公司和年份固定效应,标准误差是按企业和国家×年进行双向聚类的。

表1的Panel B回归结果显示,国有企业组(所有的A列)ELECTION的系数显著为正,而非国有企业组(所有的B列)的系数显著为负。第七列是整个分析的基准回归,国企在选举年的投资增长了0.87%;第8栏结果显示,私营企业在选举年的投资减少了0.59%。综上所述,非国有企业和国有企业在选举周期中表现出相反的投资模式。

表1 国家选举前后的国有企业与非国有企业投资、

(1)国有企业从事政治投资的动机

已有研究表明,投资支出和经济增长会对选举结果产生重大影响,国有企业投资占总投资很大比重,且可以由官员操纵,从而官员有动机通过国有企业投资在选举中实现自己的政治目标。文章通过以下模型(2)研究了国家总投资对现任官员继续当选结果的影响:

下标j和t分别对应国家和年份。自变量衡量国家一级的投资增长率,用GCAP_GROWTH或GFCAP_GROWTH表示,GCAP_GROWTH等于当年较上一年国内总投资的变化额除以上一年的国内总投资,GFCAP_GROWTH等于当年较上一年国内固定资产总投资的变化额除以上一年的国内固定资产总投资。表示在国家一级测量的一组控制变量。控制变量包括普通法(COMMON_LAW)、教育水平(EDUCATION)、通货膨胀率(INFLATION)、就业率(EMPLOYMENT)、犯罪率(CRIME)、民主指数(DEMOCRACY)、总统政治制度指数(PRESIDENTIAL)和腐败感知指数(CORRUPTION)。上述回归包含年固定效应,标准误按国家和年份聚类。

结果显示,总投资增长率以及固定资产投资增长率与现任官员赢得选举的可能性均显著正相关。

(2)安慰剂检验

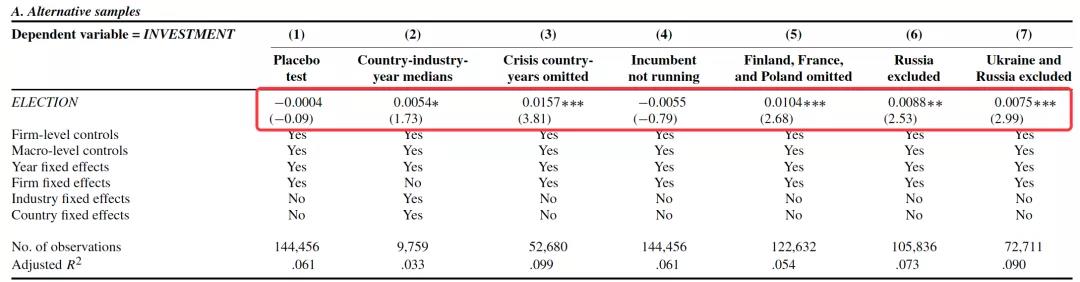

为了消除样本数据中预先存在的时间趋势对结果的影响,文章构造了虚拟选举年份进行安慰剂检验。方法如下:在样本的前5年内随机选择一个不是选举年的年份作为新的选举起始年份,根据每个国家选举的平均周期来确定剩余的选举年份。以虚拟选举年份重新进行回归,表2列(1)结果显示,随机选举虚拟变量的系数不显著,说明国有企业投资的变化只基于实际选举年,而不是由于数据中的一些潜在的时间趋势决定。

(3)国家-行业-年中位数、银行危机年、现任官员未连任竞选

为确保结果不受极端观测值的影响,文章将国家-企业-年的数据替换为国家-行业-年中位数,表2列(2)回归结果依旧显著。

为排除由于系统性银行危机使国有企业增加投资而高估选举对于国有企业投资的影响,剔除了样本中Laeven和Valencia(2013)确定的银行危机的国家年份,仅研究选举年的影响,表2列(3)回归结果依旧显著。

在现任官员没有连任的情况下,他在选举年操纵国有企业投资的动机会下降,文章将选举变量重新定义为现任官员没有连任竞选的选举年等于1,表2列(4)回归结果不再显著。

(4)替换样本

文章分别剔除芬兰、法国和波兰这三个对行政长官、全国选举与行政长官选举具有自由裁量权的国家、剔除样本中所占比例过高的国家俄罗斯、剔除乌克兰和俄罗斯这两个样本比例过半的国家,表2列(5)-(6)三次回归结果均显著。

表2 稳健性检验(2)-(4)

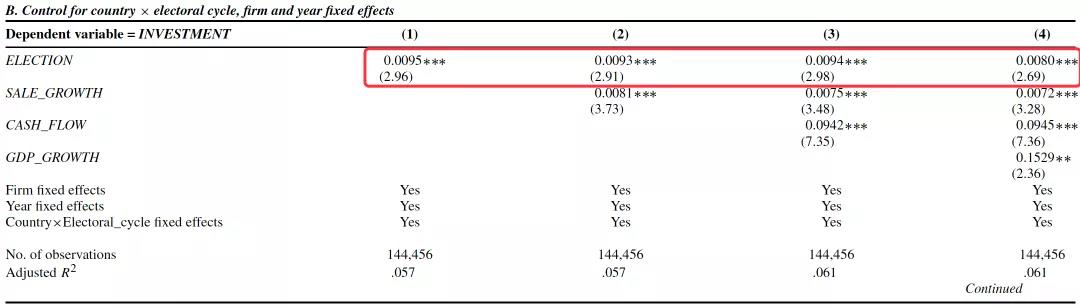

(5)国家×选举周期固定效应

为了减小某个执政党的意识形态在选举年对国有企业投资产生的影响。文章根据各国政府的每一届任期来构建选举周期,在基准回归上加入了国家×选举周期固定效应,表3实证结果具有很强的稳健性。

表3 国家×选举周期固定效应

(6)附加控制变量

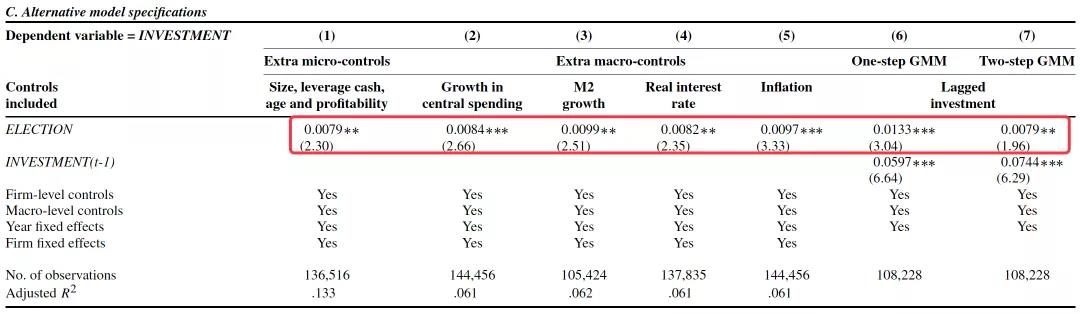

文章分别增加微观层面的控制变量公司规模、杠杆率、现金持有量和盈利能力;宏观层面控制变量去年中央政府支出的增长、货币供应量增长、实际利率和通货膨胀率;增加滞后一期的INVESTMENTi,j,t−1变量,使用GMM估计的一步和两步法,表4 显示,增加以上控制变量,结果依旧是显著的。

表4 增加控制变量

(1)选举时机和结果可预测性

一些国家政府可以灵活决定选举的时间,从而会使得现任官员灵活地选择在投资增长率高的时机举行选举,这一内生性问题可能会导致高估选举对国有企业投资的影响。文章将25个国家分为固定选举时间和灵活选举时间这两类,两个子样本的ELECTION相关的系数估计值在1%水平上均显著上为正。

在竞争激烈的选举中,官员通过国有企业影响选举期间经济成果的政治动机将更加强烈。文章构建变量CLOSE,当获胜者获选票和亚军选票之差小于各国选举获胜者选票数的第一个四分位数时,CLOSE等于1,否则为0。ELECTION与CLOSE的交乘项表明系数表明,选举的竞争越激烈,选举年导致投资增长的可能性越大。

(2)各国制度质量的影响

面临较少政治约束的现任官员更能影响国企的投资政策,以赢得选民的青睐,帮助他们重新当选。对于投资高度管制国家相比于监管较少国家,政府对国有企业拥有更多的控制权。在政治上集中的国家要比在权力下放的国家对国有企业投资的政策影响更为深远。

文章根据行政权力制约指数、投资监管数量、政府权力是否下放三个维度将样本进行分组回归,结果表明,对于政治约束较少、投资监管较多、政权较为集中的国家,国企的投资周期更为明显。

(3)政治影响力的影响

政府对企业拥有更高的所有权就能够更直接地控制国有企业的公司决策,当所有权超过50%时成为绝对控制。对于烟草产品、药品、医疗服务、国防、石油和天然气、电信和运输业列这些政治敏感行业,现任官员更加能够影响其投资力度。在国有银行占主导的国家,国有银行在官员的压力下可能会更愿意提供贷款从而带来更多的投资。

文章根据政府对国有企业是否绝对控制、是否为政治敏感行业、国有银行三个维度将样本进行分组回归,结果表明,对于政府绝对控制的国有企业、政治敏感行业以及国有银行占主导的国家,国有企业的投资周期更为明显。

由于国有银行面临来自官员的压力,文章推测,国有企业会从国有银行借更多的钱,为具有政治动机的投资提供资金。文章根据是否为国家主导银行体系将样本分成两组。回归结果表明,只有在国有银行体系占主导地位的国家,国有企业才会在选举年增加银行借贷。

已有文献指出,就业条件对于现任官员获得更多支持而重新当选十分重要,新的投资项目会带来更多新的就业机会,创造更好的就业条件。回归结果表明,选举年国有企业的员工增长水平较高。

由于雇佣更多员工会带来高昂的成本,国有企业在出于政治原因改变就业水平的程度上也面临财务限制。文章预计,在国有银行体系占主导地位的国家,通过创造就业机会获得的政治支持更为深远,回归结果表明,只有在国家银行体系占主导的国家,ELECTION系数才具有正显著性。

文章还探讨了行业异质性的影响,如果政治目标是在选举期间通过国有企业增加就业机会,劳动密集型产业将更显著。回归结果,ELECTION系数仅在高劳动密度行业组显著为正。

研究结论

在选举年,国有企业的投资率平均增长了28.71%,而且这一结果十分稳健。对于政治约束较少、监管较多、政权较为集中的国家,以及政府绝对控制的国有企业、政治敏感行业、国有银行占主导的国家,国有企业的政治投资周期更为明显。国有企业在选举年从国有银行体系占主导地位的国家的银行借款明显多于非国有银行体系占主导地位的国家。增加国有企业的投资可能是政治家在选举期间增加就业机会的一种方式。

总的来说,文章研究表明在选举前后,国有企业的投资具有明显的政治周期,官员们利用国有企业作为工具,在选举前改善经济状况,显示他们的能力,增加连任的可能性。

Abstract

Using a large panel of more than 140,000 state-owned enterprises (SOEs), this study examines SOEs’ investment behavior surrounding 82 national elections in 25 European countries between 2001 and 2015. We find that SOEs increase their corporate investment by about 29% of the sample average during national election years. This effect is more pronounced in fixed timing and closely contested elections. The effect is also stronger in countries with low institutional quality, more centralized political systems, and state-controlled banking systems. In contrast, we find the matched non-SOEs significantly decrease their corporate investment during national election years.