论文标题:Real Effects of Governmental Accounting Standards: Evidence from GASB Statement No. 53–Accounting and Financial Reporting for Derivative Instruments

中文标题:政府会计准则的真实效应:来自GASB第53号公告--衍生工具会计和财务报告的证据

原文来源:Saleha B. Khumawala, Tharindra Ranasinghe, Claire J. Yan. 2020. “Real effects of governmental accounting standards: Evidence from GASB statement No.53–Accounting and financial reporting for derivative instruments.” Journal of Accounting and Public Policy, 39(5).

供稿:杨柳燕

封面图片来源:Pexels

编者按

GASB第53号公告《衍生工具的会计和财务报告》(以下简称GASB 53)通过要求在政府净资产报表中报告衍生工具项目,并识别无效套期保值,极大地改变了美国政府部门对衍生工具会计的确认。这些要求对持有净公允价值衍生品头寸和持有无效对冲头寸的市政当局的财务报表产生不利影响。因此,文章利用手工收集的衍生品数据,研究发现,在GASB 53之后,具有净负公允价值衍生头寸和无效套期保值的市政当局的衍生资产大幅减少。这一结果表明,政府会计准则对市政官员实际决策的影响,即除了向利益相关者提供信息之外,还可能产生潜在的公共政策影响。

制度背景

1.美国市政当局对衍生工具的使用

衍生工具是由基本工具(例如利率、汇率、股票价格等)派生出来的另外一种金融交易方式,被广泛用于对冲风险。常见的衍生工具类型包括远期合约、期货合约、互换和期权。

自20世纪90年代以来,美国市政当局对衍生工具的使用一直处于快速增长状态。在最近的一项研究中,Khumawala等(2016)发现在2005年至2008年的样本期内,衍生品头寸的名义总值从225亿美元增长到312亿美元,同时市政当局持有的98%的衍生品与利率风险管理有关。虽然市政当局主要使用衍生品来对冲利率风险,但这些对冲并不总是完全有效。例如,如果用作对冲的衍生工具在对冲债务到期之前到期,那么市政当局将面临展期风险。同时,衍生工具的计划外终止会使市政当局面临终止风险,使得对冲无效。除了衍生工具的性质限制之外,市政当局还面临签订无效衍生合同的风险,因为市政官员可能不熟悉这些交易的复杂性以及与之相关的利益冲突。

2.GASB 53--衍生工具会计和财务报告

在引入GASB 53之前,政府实体的衍生信息披露受2003-1号GASB技术公告(以下简称GASB TB 2003-1)约束。随着政府实体对衍生工具使用量的增加,GASB TB 2003-1增加了财务报表附注中提供的衍生工具披露金额,即政府实体必须提供关于衍生工具的详细披露信息,包括衍生工具使用的目标、使用中的衍生工具的重要术语(如:名义价值、基础指数等)以及与衍生工具相关的风险、衍生产品在报告期的公允价值。然而,GASB TB 2003-1并没有要求在财务报表中报告衍生交易。因此,政府衍生工具一直被视为表外项目,而未出现在政府层面的净资产表和业务表中。

GASB 53依照财务会计准则第133号“衍生工具和套期保值业务会计”(SFAS 133)制定,对2009年6月15日以后的财务报表生效。其通过要求所有衍生工具在政府层面的净资产表中以公允价值确认,极大地改变了政府部门的衍生工具会计,意义重大。此外,GASB 53建立了确定衍生工具何时符合有效套期保值工具的准则,并提出了定量和定性的方法来确定套期保值的有效性。如果潜在套期衍生工具的现金流量或公允价值的变化实质上抵消了可套期项目的现金流量或公允价值的变化,则套期衍生工具被视为有效。

只有被认为是有效套期保值的衍生工具才有资格进行套期保值会计。在套期会计下,衍生工具公允价值的年度变化被递延,并在政府层面的净资产表中作为递延流入或流出进行报告。而被确定为无效的衍生工具不符合套期会计确认的条件。与先前的披露要求不同,GASB 53要求政府实体单独提供有效套期保值和无效套期保值衍生产品的披露,明确强调了无效套期保值的存在。

假说提出

以往的文献发现,市政府的财务报告对债券市场参与者具有重要意义。但对于这一主张,至少存在两个论点。首先,GASB 53只是一项报告条例,没有直接的现金流后果。就市政当局和财务报表使用者只关心衍生产品的现金流量影响而言,表内确认和表外披露没有差异。第二,市政债券投资者和分析师足够专业,能够处理政府财务报告中提供的所有相关信息,而不管项目在报表中确认还是附注中披露。因此,如果市政官员对GASB 53的反应是改变衍生产品持有量,这种反应不可能在所有城市一致,即受到GASB 53不利影响的市政当局将比其他市政当局有更强烈动机减少其衍生品持有量。

具体而言,虽然GASB 53可能会提高衍生产品的重要性,但净负公允价值衍生产品头寸的市政当局可能会更加关注这一公告。净负公允价值衍生工具头寸表明,套期保值项目随后的价格变动使得市政当局出现“当初不参与衍生交易,情况反而会更好”的状况。此外,市政官员会担心衍生产品持有量对净资产值的影响,因为这些被视为财政健康的重要指标,在市政信用评级中发挥着重要作用。如果市政当局响应GASB 53而减少其衍生产品持有量,在GASB 53之后,净负公允价值衍生产品的市政当局减少其衍生产品持有量会多于净正公允价值衍生产品的市政当局。基于此,文章提出假设H1:与净正公允价值衍生工具头寸的市政当局相比,净负公允价值衍生工具头寸的市政当局在GASB 53之后的衍生工具持有量减少幅度更大。

GASB 53还可能对持有无效套期保值的市政当局产生不利影响,因为该公告要求在政府层面业务表中确认衍生产品的中期公允价值变化,并在后续披露中对无效衍生产品单独识别。尽管无效对冲并不一定意味着政府官员的不当行为,但GASB 53增加的透明度可能会阻止市政官员在GASB 53后继续签订此类合同,以避免潜在影响。基于此,文章提出假设H2:与仅采用有效套期保值的市政当局相比,采用无效套期保值的市政当局在GASB 53之后的衍生品持有量减少幅度更大。

数据与研究设计

1.数据

由于GASB 53对2009年6月15日之后的报告生效,文章样本涵盖期间为2005年至2012年。根据Khumawala等(2016)的研究,作者将样本限制在人口超过25万的城市。由于衍生品数据以及财务数据都是从综合年度财务报告(CAFRs)中收集,作者还要求在样本期的8年中,至少有7年可以在线获得这些财务报告。同时,作者删除了受破产保护的城市干扰样本,底特律、密歇根州和加利福尼亚州斯托克顿市。最终得到61个城市的485个城市-年度观测值(299个GASB 53之前的观测值和186个GASB 53之后的观测值)。

文章通过CAFRs,手工收集衍生产品持有量的总名义价值、衍生产品头寸的净公允价值、其他金融变量和城市人口数据。对于GASB 53后的样本,作者还关注市政当局是否持有无效对冲衍生产品。对于失业率和利率数据,作者从美国劳工统计局和圣路易斯联邦储备银行收集。

2.研究设计

文章使用双重差分模型来对所提假设进行检验:

考虑到绝大多数衍生工具被用来管理利率风险,因变量Derivative为按总债务比例计算的每个市政-年度衍生资产的总名义价值。Post为时间虚拟变量,对于2009年6月15日之后开始的报告期,取值为1,否则为0。Partition分别为假设H1和H2的组别变量,对于假设H1而言,Partition为NegFV变量,如果在GASB53颁布前一年市政衍生头寸的净公允价值为负值时,取值为1,否则为0;对于假设H2而言,Partition为Ineffective变量,如果市政当局披露在GASB 53之后的一年中有无效的套期保值时,取值为1,否则为0。α3代表假设H1(Post*NegFV)和H2(Post*Ineffective)的净效应。除此之外,作者控制了杠杆率、城市规模、增长率、市政当局的财务状况、财务绩效、流动性、财政独立程度、财务报告复杂性、是否被四大审计师审计、市级失业率、金融危机影响(2007年12月至2009年12月危机期间市政一级失业率变化、10年期固定期限国债利率)等控制变量。文章分别使用州固定效应、州固定效应和时间固定效应、市政固定效应和时间固定效应进行回归分析。

实证分析

1.对H1的检验结果

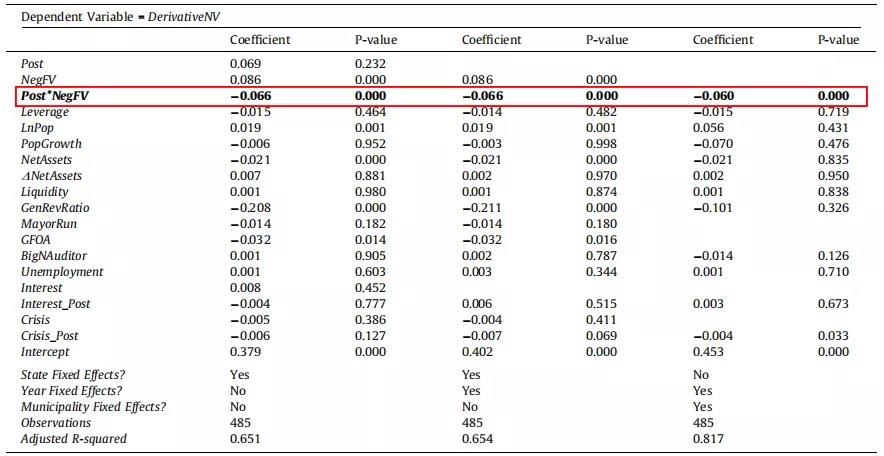

表1报告了GASB 53对具有净负值和净正值衍生头寸的市政的衍生资产持有量水平的影响结果。第(1)列中,Post系数不显著,这表明在GASB 53之后,对于净正公允价值衍生工具头寸的市政当局,未发现衍生工具持有量的显著减少。但Post *NegFV系数在第(1)、(3)和(5)列均在1%水平上显著为负,表明净负公允价值衍生工具持仓的市政当局的衍生工具持有量在不断减少。另外,NegFv系数在第(1)和(3)栏均在1%水平上显著为正,这表明在GASB 53之前,净负公允价值衍生工具头寸的市政当局持有的衍生工具相对较多。假设H1得以证实。

表 1 GASB 53对具有净负值衍生资产持有量水平的检验结果

2.对H2的检验结果

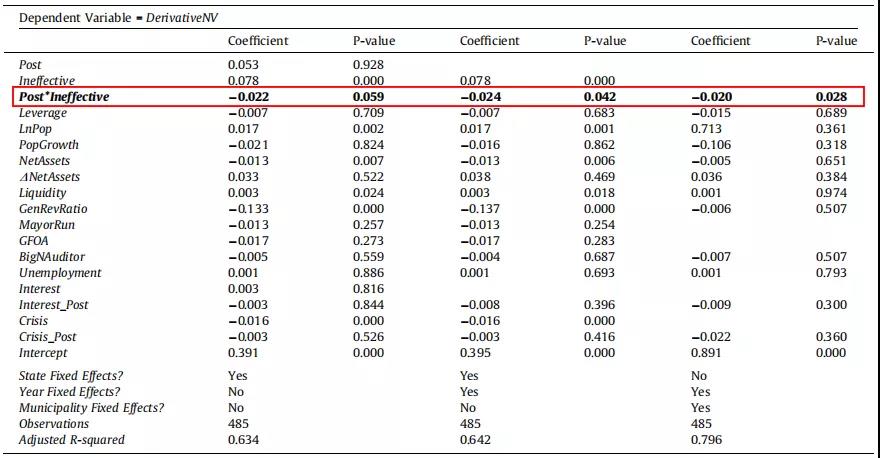

表2报告了GASB 53对具有无效套期保值和有效套期保值的市政的衍生资产持有量水平的影响。第(1)栏中,Post系数仍然不显著。但Post *Ineffective系数在第(1)、(3)和(5)列均显著为负,表明GASB 53对具有无效对冲的市政当局的衍生产品持有水平具有负面影响。同时,与表1中的NegFV系数一致,Ineffective在第(1)和(3)栏中显著为正,这表明在GASB 53之前,具有无效对冲的市政当局持有较高水平的衍生品。假设H2得以证实。

表 2 GASB 53对具有无效套期保值衍生资产持有量水平的检验结果

进一步分析

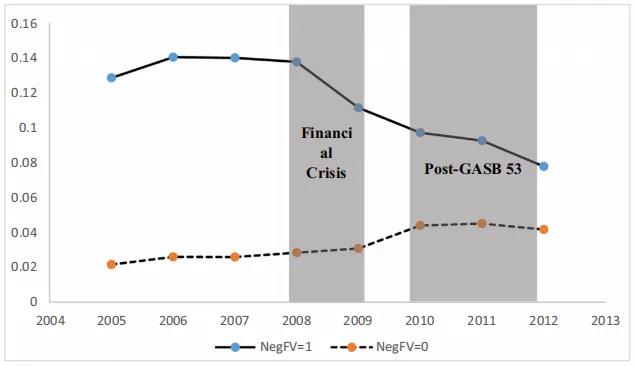

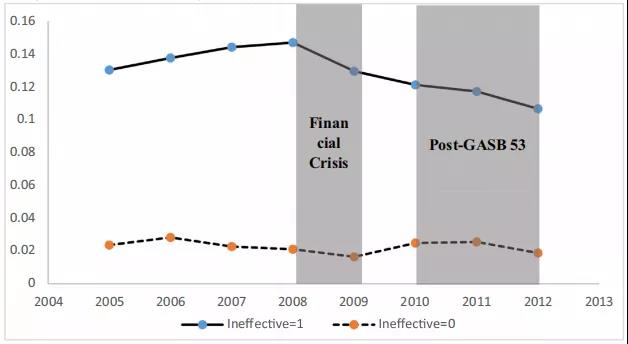

1.样本期内衍生产品持有量趋势图分析

图1和图2分别报告了不同截面的市政衍生品持有量的时间序列变化,有助于了解2008年金融危机对市政衍生品持有量的影响。从图1中可以发现,除了净正公允价值衍生产品持有量的城市(NegFV = 0),金融危机期间所有子样本,不论是否受到GASB 53的影响,其衍生产品持有量都在下降。图2表明,对于受GASB 53影响较小的城市(Ineffective=0),衍生产品持有量在GASB 53后恢复到金融危机前的水平。与此相反,受不利影响(即具有净负公允价值衍生品和无效套期保值)的市政当局的衍生产品持有量在GASB 53后显著下降,进一步证实了多元回归的结果。

图 1 具有净负公允价值和净正公允价值衍生头寸的市政衍生工具持有量趋势图

图 2 具有无效套期保值和有效套期保值的市政衍生工具持有量趋势图

2.平行趋势假设检验

为进一步增强文章可靠性,在未报告的测试中,作者进行了平行趋势检验。具体而言,使用GASB 53之前(2005年至2009年)的样本期,并将后两年(2008年至2009年)的时期定义为PseudoPost,即,2008年至2009年的观测值取值为1,2005年至2007年的观测值取值为0。随后用PseudoPost变量替换Post变量后,重新进行回归。结果发现,假设H1中的PseudoPost *NegFV系数和假设H2中的PseudoPost *Ineffective系数都不显著,由此支持了平行趋势假设的有效性,加强了文章的推论。

3.其他稳健性检验

为使文章结果更可靠,作者进行了以下稳健性检验:(1)变量替换。根据市政人口而非债务水平来衡量Derivative;用连续变量而非虚拟变量来衡量NegFV和Ineffective;(2)平衡面板检验。文章主回归使用的GASB 53之前的样本期为5年,而GASB 53之后只包含三年。稳健性检验中,作者将GASB 53之前的时间限定为前三年来重新回归。未报告的结果与主结果基本一致,进一步证实文章的假设。

研究结论

文章使用手工收集的数据,调查了GASB 53之后市政衍生工具持有水平的变化。结果发现,在GASB 53之后,具有净负公允价值衍生头寸和无效套期保值的市政当局的衍生资产大幅减少。这一研究结果表明,GASB 53影响了市政官员的衍生产品持有决策,即政府会计准则提供的更高透明度可能会影响政府部门官员的决策。同时,作者通过以下方式排除潜在混杂因素:(1)进行差分检验,(2)使用控制变量,(3)使用固定效应,(4)用图表说明受影响更大和受影响相对较小的市政当局的衍生产品持有量的时间趋势,以及(5)进行额外测试来检验平行趋势假设的有效性。总的来说,这些测试可以在一定程度上减轻对混淆因素的担忧。但对于金融危机之后,由于其他与GASB 53及其报告后果无关的原因导致市政当局降低其衍生产品持有量的解释仍应谨慎解读。

Abstract

GASB Statement No. 53, Accounting and Financial Reporting for Derivative Instruments, (GASB 53) significantly altered U.S. governmental sector accounting of derivative instruments by mandating the recognition of hitherto off-balance sheet derivative instruments in the government-wide statement of net assets and requiring that ineffective hedges be clearly identified. These requirements have an unfavorable financial statement impact for municipalities with net negative fair value derivative positions and municipalities holding ineffective hedges. Using a hand-collected, comprehensive dataset of municipal derivatives, we examine whether the level of U.S. municipal derivative holdings changed following the adoption of GASB 53. Consistent with GASB 53 affecting municipal officials’ derivative decisions, we find a significant post-GASB 53 reduction in derivative holdings for municipalities with net negative fair value derivative positions and ineffective hedges. Our findings suggest that governmental accounting regulations could affect real decisions of municipal officials and therefore could potentially have public policy implications beyond the provision of information to stakeholders.