论文标题:An Empirical Analysis of Theories on Factors Influencing State Government Accounting Disclosure

原文来源:Rita Hartung Cheng.1992.“An Empirical Analysis of Theories on Factors Influencing State Government Accounting Disclosure.”Journal of Accounting & Public Policy,11(1):1-42

封面图片来源:Upspash

编者按

文章将以往的研究成果与政治学、公共选择、公共管理理论相结合,认为国家会计政策的选择和报告财务信息的决策受到政治环境因素的影响,提出了一种政治经济相结合的会计信息披露模型,并对其进行了实证检验。

研究背景

1986年Watts和Zimmerman提出私营部门已将大量的文献和实证研究结果发展为一种积极的会计理论,政府会计研究者也提出了会计选择和财务报告质量的问题。然而,很少有实证研究关注政府制度环境方面。虽然政府会计研究人员已经认识到经济和政治措施与会计选择之间的一些相互关系,但研究人员采用了不同的会计披露选择措施,使得研究结果难以进行比较。此外,自变量之间存在多重共线性、使用不同度量方法,会影响确定会计选择的重要变量。文章将以往的会计研究成果与政治学、公共选择、公共管理的理论和实证相结合,认为州政府会计政策的选择和报告财务信息的决策受到政治环境因素的影响,提出了一种政治经济相结合的会计信息披露模型,并对其进行了实证检验。

理论分析

1.影响会计信息需求的社会经济因素和环境条件

随着经济的发展和社会多元化程度的提高,政治竞争进一步加剧。政治竞争的加剧,反过来会对政治体系施加压力,要求其进行会计披露。社会经济发展会促使利益集团数量增加,降低利益集团实力的预期影响。

2.政治体系

政治体系由选民、利益集团和当选的政治家组成,这可能有助于研究会计选择。政党的基本职能是为了执政,从而组织大多数公民,他们不太关心政策问题,而利益集团则是寻求影响政府的具体政策,表达少数群体的利益。以前没有研究同时使用两种形式的情况。

3.政治竞争

Baber(1983)将州政府的一般政治环境定义为政治企业家在未来选举中可能遇到的反对力量。政治竞争的参与者必须监督反对派的行为,以便在选举中最大限度地增加选票。政治竞争的影响将表现为对政治结构施加压力,要求其披露会计信息。文章预期政治竞争与政府会计信息披露正相关。

4.利益集团实力

利益集团理论认为,政府官员与各利益集团之间存在委托代理关系。利益集团理论认为立法者、州长和行政官员是对其制度环境做出反应的经济代理人。利益集团是监督和游说政治影响的主体。利益集团与立法影响、立法决策、州长对各州政策的监督联系在一起,是立法者或官僚关系中的重要一方。文章预期利益集团的实力与政府会计信息披露需求之间呈现正相关关系。

5.州长权力

州长权力包括一般任期规定、任命权、预算编制责任和立法机关通过的法案否决权。任期的长短和连任的可能性会影响州长的监督动机,也影响到州长对可能比他在任时间更长的官员进行控制。文章预测州长权力将与政府中个人对信息的需求正相关。

6.立法权

在缺乏资本市场机制的情况下,立法机关是官僚行为的主要监督者。议员们试图通过对国家官僚行为进行监督,最大限度地增加自己连任的机会。在立法权较强的地方,行政游说会被记录。然而,由于行政部门的游说反应,文章预测财务报告的质量可能与立法权强弱没有显著关系。

7. 官僚主义:内部对信息、激励和提供高质量会计披露的能力的需求

官僚的复杂性和提供信息的财务能力可能会影响会计信息的数量和质量,政府提供所需信息的财务能力也可能是会计披露的一个重要决定因素,因为遵守公认会计准则的成本增加必须与同市场上各方签订合同所带来的成本降低进行权衡。文章包含了对政府财务能力的衡量,希望能够对财务报告的数量和质量产生正向影响。

8.外部需求与约束

(1)债券市场合约

会计信息、债券评级和债券收益率之间的关系表明,在存在未偿债务时,国家官员可能有动机改进财务报告的范围和质量。此外,会计信息披露质量将影响其债券评级。文章将人均债务纳入研究范围,认为这对披露的数量和质量有正向影响,因为各州政府有动机将债务成本降至最低。如果该州有相当大比例的债券被评级机构评级,或者净利息成本很高,预计还会有进一步的激励措施。

(2)联邦政府

尽管联邦政府提供的资金中有相当大一部分可能会增加联邦政府的影响力,并对州的信息披露进行监督,但这种资金也可能会使州免受立法机构和州长的影响,或许还有利益集团的影响。在文章中,联邦政府提供的资金在州总收入中所占的比例被选为联邦政府影响力的衡量变量。联邦政府的影响与会计决策之间关系尚无明确预期。

(3)外部审计

已有文献发现国家审计要求、审计事务所规模、审计人员水平是会计披露质量的重要决定因素,但到目前为止,还没有一项研究关注外部审计对州政府的影响。因此,文章选取独立私人审计师的存在和国家审计预算的规模这两个变量作为外部审计对财务信息报告决策影响的潜在指标。

(4)媒体

已有研究表明,强大的媒体会增加政府人员披露财务信息的动机,媒体可以通过降低信息成本在投票决策中发挥重要作用。但也有研究发现,强大的媒体可能会激励政府人员减少披露信息,以保护自己免受负面报道的伤害。文章假设强大的媒体可以导致会计信息披露增加。

假设提出

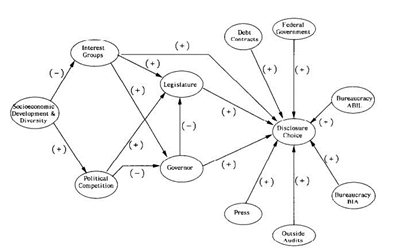

图1是会计信息披露的政治经济模式选择,+/-表示预测的关系符号,箭头表示预测的因果路径。该模型假定了11个未被观察到的理论变量,这些理论变量可能直接或间接地影响政府提供会计信息的决策。文章主要分析这些变量之间的关系。因此,文章提出假设:根据已验证的信息和理论设计的政治-经济模型为国家政府的财务报告状况提供了合理解释。

-图1- 会计信息披露的政治经济模式选择

研究设计

1.数据来源及样本选择

文章选取1978年及1986年美国50个州的政府财务报告披露数据作为原始样本。

2.变量及模型

文章参考Ingram(1984)所提出的指标作为会计信息披露选择的指标,包括经济发展和多样性(DIV)、利益集团实力(IGS)、政治竞争(PC)、州长权力(GOV)、立法权(ABIL)、媒体(PR)、债券市场合约(DC)、官僚机构财政能力(BIA)。

文章运用LISREL模型进行检验,首先对1986年美国50个州的政府财务报告披露信息进行分析,再对1978年的会计信息披露选择进行再次分析。LISREL模型由测量部分和结构部分两部分组成,由三个方程定义:

η和ξ分别为不可观测的随机非独立结构变量和不可观测的随机独立结构变量,ζ为残差项。y为可观测的因变量,x为可观测的自变量,ε和δ为误差项。

文章采用最大似然估计方法,同时估计测量部分和结构部分的参数,通过最小函数来实现:

![]()

实证分析

1.变量度量

文章将公民教育水平(EDUC)、人均收入(PINCOME)、联邦基金(FEDFUNDS)、登记在册的政治委员会数目(PACS)作为经济发展和多样性(DIV)的衡量指标。结果显示,公民教育水平、人均收入、登记在册的政治委员会数目对经济发展和多样性存在正向影响,联邦基金对经济发展和多样性为负向影响。

利益集团实力(IGS)的衡量指标为利益集团活动(ACTIVITY)、工会联盟(UNION)和人均报刊发行量(CPRCIR)。结果显示,利益集团活动和工会联盟的系数为正,人均报刊发行量的系数为负。这说明,当报刊发行量较低时,信息成本较高,当选官员的政治生涯取决于他们评估和满足选民愿望的能力,这就导致了他们对利益集团的依赖和回应。

政治竞争(PC)的衡量指标为立法机构中的少数党比例(MINOR)、上届州长选举投票率(TURNOUT)和政治竞争指数(Ranney)。结果显示,均无显著影响。

州长权力的衡量指标为任命权(GAPPT)和权力指数(GENINDEX)。结果显示均无显著影响。

立法权(ABIL)的衡量指标为立法人员人均工资(LWAGE)、会计人员人均工资(ACCTSAL)、会计人员中注册会计师的人数(CPAS)、会计和审计人员的人数(SIZEACAU)和审计人员的平均工资(AUDSAL)。结果显示,均无显著影响。

媒体(PR)的衡量指标为人均报刊数(CPRNUM)。

债券市场合约(DC)的衡量指标为净利息成(NIC)。

官僚机构财政能力(BIA)的衡量指标为人均长期负债(LTDEBT)、 财政总支出(EXPEND)和财政收入占总收入的百分比(OWNREV)。 结果显示,人均长期负债对官僚机构财政能力影响非常显著。这可以理解为国家长期债务水平是政府提供会计信息动机的一个重要解释变量。

2.结构分析

在结构分析中确定的直接或间接影响会计信息披露选择的因素是:社会经济发展状况和多样性、利益集团实力、政治竞争、州长权力、债务市场影响力、媒体影响力、官僚机构财政能力。结果显示,社会经济发展(DIV)对利益集团实力(IGS)有显著的负向影响,结果与预期方向一致,表明高度发达国家不会有强大的利益集团。相反,当公民的教育水平、人均收入较低但与联邦政府的联系较高时,利益集团的实力就会增强。利益集团实力(IGS)对官僚会计和审计能力(ABIL)变量有显著的负向影响。这一发现表明,利益集团实力对官僚机构编制高质量财务报告的能力有因果关系。政治竞争(PC)对州长实力(GOV)有正向影响,有待进一步研究。媒体(PR)对财务报告会计信息披露选择(QUA)有显著的负面影响,这说明当报纸数量少的时候,少数几家大型报纸会对公众舆论和政府决策产生强大影响,包括会计披露的选择。立法权(ABIL)对财务报告披露的范围和质量有显著的正向影响。利益集团实力(IGS)和州长权力(GOV)对会计披露选择的直接影响不显著。这表明,利益集团可能不太关心对会计信息披露,也不太愿意为披露高质量会计信息提供资金。

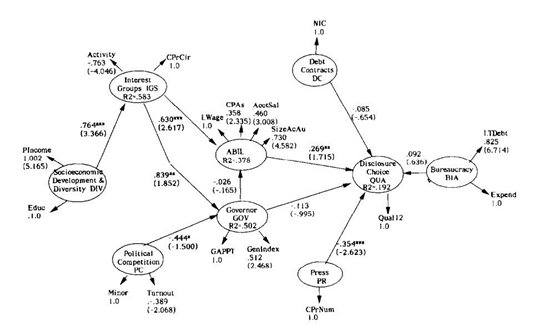

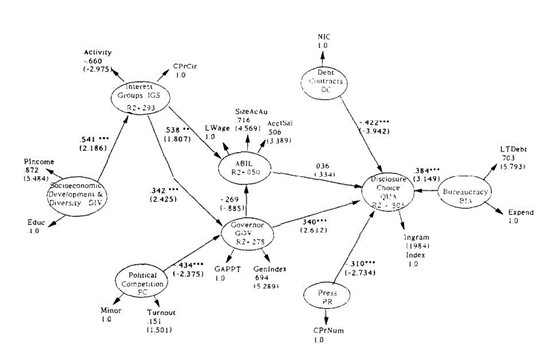

1986年的实证结果如图2所示。1978年的估计结果如图3所示。

-图2- 1986年实证结果

-图3- 1978年实证结果

稳健性检验

为了进一步证明该结果的稳健性,我们对另一种会计披露方法进行分析,即1986年美国国家审计员协会(National Association of State Comptrollers)的是否符合公认会计原则(GAAP)自我报告。文章首先将GAAP作为会计披露选择的唯一指标,取代1986年《实务指数》(QUAL12),然后将QUAL12和GAAP作为会计披露选择的联合指标,均得到与前文一致的结果。

研究结论

该研究根据现有的经济和政治理论设计的政治-经济模型为国家政府会计信息披露选择提供了一个合理的解释。社会经济发展(DIV)对利益集团实力(IGS)的因果效应在各个模型和年份之间是一致的;利益集团实力(IGS)对州长权力(GOV)和立法权(ABIL)的存在显著正向影响;政治竞争(PC)对州长权力(GOV)表现为负向影响;立法权(ABIL)和媒体(PR)与州政府财务报告选择(QUAL12)存在因果关系。为解释1986年的政府会计信息披露选择而设计的模型对1978年政府会计信息披露选择也具有重要意义。1978年,州长权力(GOV)、债务市场影响力(DC)、官僚机构规模复杂性和财务能力(BIA)与政府会计信息披露的程度和质量显著相关。这项研究最显著的特点是它将政治市场的研究应用于会计选择,完成了对政治环境更全面的分析,还确定了以前在会计上未处理的政治背景下的重要委托代理关系,有助于加强我们对国家政府会计选择的理解。