论文标题:Political connections and SEC enforcement

中文标题:政治关联与美国证券交易委员会的执法活动

原文来源: Correia M M. 2014. “Political connections and SEC enforcement”. Journal of Accounting and Ecnomics, Apr 1, 2014.

供稿:曾绍颖

图片来源:Upspash

编者按:

现有的文献经常使用美国证券交易委员会(SEC)的会计和审计执行报告(AAERs)来检验会计欺诈问题,然而鲜有文献去检验SEC执法活动对象的选取是否公正,本次分享的文章研究了政治关联对SEC的执法活动对象选取的影响,实证研究结果显示拥有政治关联的公司更不容易被美国证券交易委员会调查或起诉,当有政治关联的公司发生财务错报等行为时,官员会帮助公司向证监会施压。该研究弥补了相应文献的空白。

研究背景

美国证券交易委员会的重要性一直被大众所认可,近些年来随着一波公司丑闻爆发,例如安然(Enron)、环球电讯(Global Crossing)、安达信(Arthur Andersen)、房利美(Fannie Mae)、房地美(Freddie Mac)等,人们对于美国证券交易委员会执法活动的关注度也愈发提升。然而,会计相关文献并没有过多关注美国证券交易委员会的执法活动,大量的文献依赖于美国证券交易委员会的会计和审计执行报告(AAERs)来检验会计欺诈,但它们忽视了美国证券交易委员会对执法目标的选择以及政治因素对这一选择的影响。尽管现有一些文献支持公司会利用政治献金与游说支出从美国证券交易委员会处获得好处的观点,但在这个问题上没有系统性的证据。基于此,文章致力于弥补相关研究领域的空白,探讨拥有政治关联的公司是否更不易被美国证券交易委员会起诉与惩罚。

理论分析

美国证券交易委员会拥有的资源是有限的。因此,它不可能监察所有的公司或调查所有的线索,证监会的员工和委员都拥有一定的自由裁量权(Khademian,1992)。一项执法活动首先是由某个触发事件开始,如报告重述,证监会的工作人员来决定是否进行调查,在调查结束后,工作人员会向委员会提出执行建议,而委员会又可授权提出民事或行政诉讼(如图1所示)。在调查过程的最初阶段,工作人员拥有更大的自由裁量权, 这一阶段工作人员的选择将决定公司是否被纳入调查范围以及证监会在调查基础上最终向欧盟委员会提出何种执法的建议。

-图1- 执法活动的时间线

另一方面,文献中经常假设官员是由职业因素所驱动的,他们非常关心自己的离职概率与外部工作机会。在这一假设前提下,关于官员政治控制的文献中强调了国会和总统控制机构活动的三种主要机制:预算制定(Weingast, 1984)、委员任命以及国会监督(Weingast, 1984; Weingast and Moran, 1983; McCubbins et al., 1999)。预算制定机制是指,预算是官员用来奖励(或惩罚)下属机构的决策增加(或减少)选区的的一种机制。委员任命机制是指,美国证监会有五名委员,由总统在参议院的建议和同意下任命。委员通常有政治生涯。虽然没有政治任命,委员们经常会在就职于美国证券交易所之前或者之后在游说公司或者国会工作,如果委员和工作人员寻求最大化当前和未来的职业回报,他们可能会有动机按照国会的利益行事。控制的最后一个关键机制是国会的监督,国会的监管对机构来说可能代价高昂。Armstrong(1959)提到国会在20世纪50年代末对美国证券交易委员会的调查,该调查占用了美国证券交易委员会高级官员10000小时的工作时间。对于像证监会这样的监管机构来说,这样的监督可能会直接摧毁政策的地实施。

上述讨论表明,官员们可以通过不同的机制来惩罚或者奖励美国证券交易委员会的决策从而控制他们的行为,文章进一步认为官员们的确有动机去实施行动。在监管的理论模型中,官员被认为会去最大化他们连任的可能性,因此官员们会去迎合其选区的选民以及追求政治献金支持。政治献金的传统观点强调企业和官员之间的长期利益关系,在此基础上企业可以根据需要依赖这些关系。通过政治献金,公司可以促进官员们的选举和职业发展。反过来,如果官员们赢得了职位或有机会获得职位,官员们也会回报公司。在这种模式下,政治献金的支出会提升证监会的压力,因为它会导致证监会为起诉有政治献金支出的公司所承担的成本增加。因此,文章提出第一个假设:

H1:拥有长期政治关联的公司更不可能被证监会起诉,且如果被起诉,其面临的罚金也会更低。

事实上,官员是否会帮助企业向证监会施压受到许多方面的因素影响。比起没有当选的官员,当官员就职于国会期间时,其有更强的能力向证监会施压。当官员负责分管预算、证监会委员任命、监督证监会等职位时,也会有更强的能力影响证监会的活动。当官员在自己的政党中排名靠前或者位列主席时也同样拥有更高的政治权力。

H1a:当公司与那些在委员会中拥有高排名且对证监会有最高控制权的官员拥有长期的政治关联时,会有更大的可能降低其被证监会起诉或者罚款的可能。

游说支出在降低企业被证监会起诉或罚款的可能性方面也发挥有效作用。游说人如果拥有在证监会的工作经验则会对其内部工作机制有更多的了解,并且与其内部员工有更强的社会关系。因此,他们可以向官员或者证监会传递必要信息以保证公司目标得以实现。

H1b:当公司长期向与证监会有关联的游说公司提供游说支出或直接向证监会提供游说支出时,会有更大可能降低其被证监会起诉或者罚款的可能。

研究设计

1.数据与样本

文章通过公司每年的PAC支出与游说支出来衡量公司的政治关联。PAC是指美国政治行动委员会,是一种由工会、工商界、贸易组织或独立政治团体组织的,为竞选各级公职的候选人筹集政治资金的非党派基金管理机构,通常向企业、利益集团或者个人募捐,PAC支出的数据来源于联邦选举委员会(FEC)的网站。样本公司选取方法为通过网站搜寻在每个选举期间有PAC支出行为的公司,其次再将其与候选人信息进行匹配,以获得1979年至2006年期间公司所有PAC支出的时间与接受者信息。

游说支出的数据来自于美国响应政治研究中心(CRP)数据库,该数据库从提交给参议院公共记录办公室(Office of Public Records)的季度游说披露报告中收集游说数据,从1998年至2006年一共有2623家公司有过游说支出。证监会的执法活动数据来源于KLM数据库,该数据库是由Karpoff, Lee和Martin三位学者组建,详细记录了从1978年开始证监会对于企业财务错报采取的执法活动。

2.模型与变量

为证明假设1,文章设立下列模型:

因变量Pr(SEC)表示当公司i在t年的时候由于错报受到证监会执法检查时,取值为1,否则为0。ΣPC用来衡量5年(或3年)期的PAC(游说)支出,并同时控制了样本的可操纵应记利润、公司特征、是否为财富500强、公司地理位置与证监会办公地点的距离等因素。

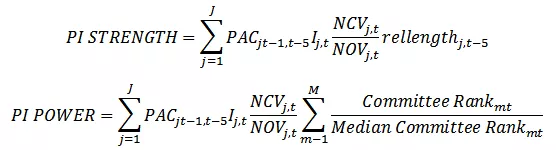

针对H1a中指出,公司政治献金支出的对象不同对于降低公司被证监会起诉或罚款的概率有明显的区别,文章根据官员在政党内的支持程度以及党内排名等因素设立了变量PI STRENGTH与PI POWER来赋予公司支出政治献金不同的对象以不同的权重。

而当官员就职于众议院或参议院、商业和银行委员会等机构时,其对于证监会的预算设定、委员任命或调查监督拥有更强大的权利,因此文章设立以下变量来衡量公司在过去五年对上述职位的官员所付出的政治献金,PI RELATED表示当公司对上述领域任职的官员有政治献金支出时,取值为1,否则为0;PI CHAIR RELATED表示当公司对上述领域内任职主席的官员有政治献金支出时,取值为1,否则为0。在模型的主回归之后,本文检验了这四个政治指标与证监会执法可能性之间的关系。

实证分析

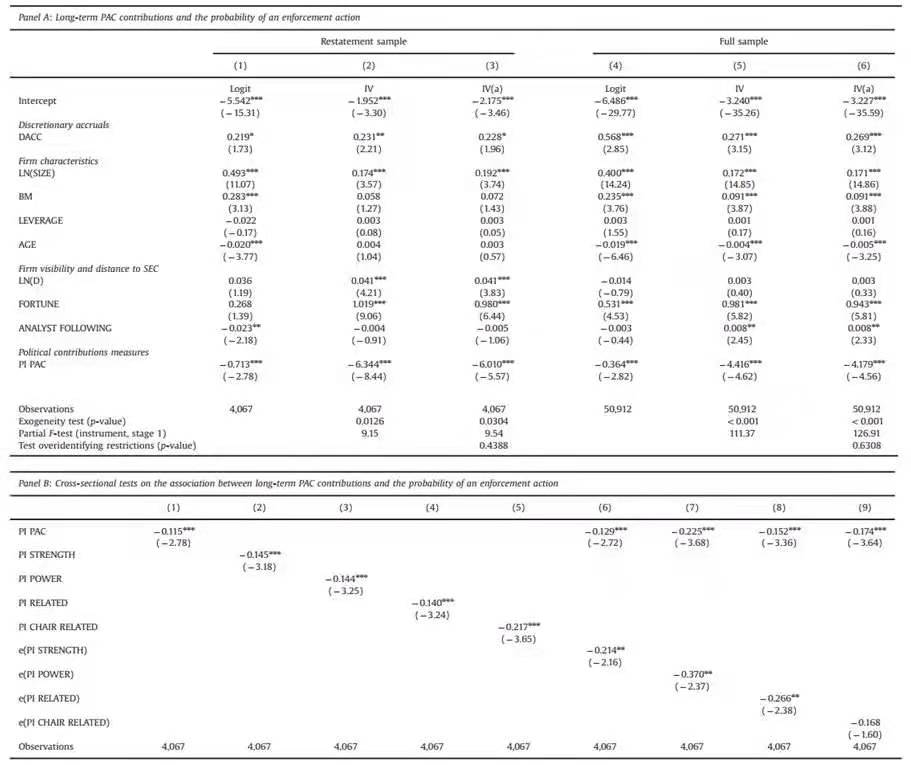

如表1所示,本文检验了公司长期PAC支出与证监会执法可能性之间的关系,发现证监会的执法可能性与企业可操纵应计利润正相关,与公司长期PAC支出呈显著负向关系。并且在Panel B中,作者检验了前述的四个政治指标与证监会执法活动的关系,发现均为负向显著,表明企业政治献金的支出的确可以降低其被证监会起诉的可能性。

进一步的,作者又加入了工具变量来探究假设的正确性。第一,作者使用的其他行业过去三年的平均游说支出作为工具变量;第二,作者在两阶段回归中,在第一阶段加入了向政府销售的百分比以及在过去5年里有两名国会议员候选人来源于公司所在州的年份数作为工具变量。结果均与文章的假设相符。

-表1- 公司长期PAC支出与证监会执法可能性

之后,文章又检验了不同类型的游说支出与证监会采取执法行动之间的关系,发现当公司的游说支出直接付给与证监会有关系的游说人或者直接向证监会进行游说时,其能更有效地降低被证监会执法的可能性。具体而言,企业的游说支出每增加四百万美元可以将其被证监会调查的概率从8.12%降低至4.01%。进一步的,本文将因变量替换为企业因财务错报而缴纳的罚金(包含罚款与追缴),结果依然稳健。

研究结论

文章通过实证研究发现了拥有政治关联的公司更不容易被美国证券交易委员会调查或起诉,当有政治关联的公司发生财务错报等行为时,因为公司与官员之间长期的关系维护,官员会帮助公司向证监会施压。进一步的,研究表明官员在党内的地位与能力不同也会影响其对证监会的控制能力。因此,证监会的执法活动受除了案子本身以外的其他因素的影响,这让大众对证监会的威慑力与制度补偿作用有效性提出质疑。

此外,其他非货币关系的政治关联是否能得出同样的结果是值得研究的方向,基于网络,检查公司高管与官员之间的联系互动,这可能是未来研究的重要途径。

Abstract:

In this study, I examine whether firms and executives with long-term political connections through contributions and lobbying incur lower costs from the enforcement actions by the Securities and Exchange Commission (SEC). I find that politically connected firms on average are less likely to be involved in SEC enforcement actions and face lower penalties if they are prosecuted by the SEC. Contributions to politicians in a strong position to put pressure on the SEC are more effective than others at reducing the probability of enforcement and penalties imposed by an enforcement action. Moreover, the amounts paid to lobbyists with prior employment links to the SEC, and the amounts spent on lobbying the SEC directly, are more effective than other lobbying expenditures at reducing enforcement costs faced by firms.